炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

原標題:類滯脹下的對沖機會

來源:證券市場周刊

本刊記者 廖宗魁/文

A股難現(xiàn)趨勢性上漲,可關(guān)注政策對沖帶來的局部機會以及價值股深調(diào)后的反彈機會。

7月下旬以來,A股遭遇大幅回調(diào),上證綜指一度跌至3312點,跌破了3月初的低點;滬深300則破位下行至4663點,從高位已經(jīng)下跌近20%,或進入了熊市通道。

為何A股突然變得如此脆弱?市場在擔心什么呢?

從中短期來看,之前強勢的出口和房地產(chǎn)開始轉(zhuǎn)弱,年中疫情的反復會讓本就復蘇乏力的消費雪上加霜,PMI和信用增速等經(jīng)濟的領(lǐng)先指標在快速回落。種種跡象均表明,未來經(jīng)濟下行的壓力在增大。此外,PPI卻依然居高不下,“類滯脹”的格局愈發(fā)明顯,A股基本上告別了2020年下半年以來的美妙宏觀環(huán)境。

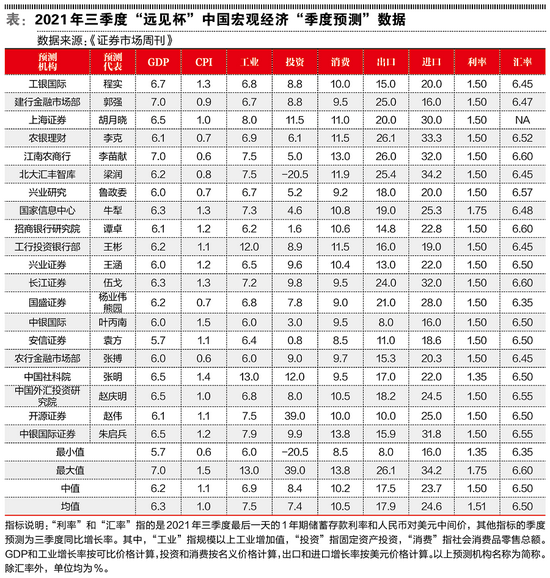

由《證券市場周刊》發(fā)起的“遠見杯”宏觀經(jīng)濟預(yù)測調(diào)查(下稱“遠見杯”預(yù)測)顯示,機構(gòu)們預(yù)計2021年三季度中國GDP同比增長的中值為6.2%,比二季度實際值低了1.7個百分點;預(yù)計2021年GDP增長的中值為8.7%,比4月底的預(yù)測下調(diào)了0.3個百分點。

從長期來看,“共同富裕”、“兼顧公平”可能在未來宏觀政策上的重要性變得更加突出。近期針對教育、互聯(lián)網(wǎng)、房地產(chǎn)、醫(yī)藥等行業(yè)的管控可能只是這一思路的部分體現(xiàn)。在缺少其他成熟機制或企業(yè)的供給替代的情況下,對這些行業(yè)的嚴厲打壓也很容易導致局部效率損失,加劇中短期經(jīng)濟下行的壓力,這恐怕正是A股大幅調(diào)整所憂慮的地方。

但事物都有兩面性,我們也需要辯證的看待各種矛盾,在“危”之中看到“機”。面對“共同富裕”、“兼顧公平”帶來的局部效率損失,政策上也可能會進行適當對沖。比如,碳中和提升企業(yè)成本,則可以通過減稅降費、降準等政策來對沖;地方政府和房地產(chǎn)部門去杠桿的衍生風險,則可能采取降準、降息,或其他部門的加杠桿來進行對沖。

未來貨幣政策大概率將開啟一輪新的寬松周期,債市有望持續(xù)走牛。A股目前并沒有完全消化經(jīng)濟下行的預(yù)期,再加上估值結(jié)構(gòu)較為畸形,不容易出現(xiàn)趨勢性上漲的行情。這一背景下,防守可能比進攻更為重要,重點可以關(guān)注政策對沖帶來的局部機會,以及價值股深度回調(diào)后的反彈機會。

市場調(diào)整的導火索

此次市場大幅調(diào)整的導火索是監(jiān)管層對教育、互聯(lián)網(wǎng)、房地產(chǎn)、醫(yī)藥等行業(yè)的管控政策趨嚴。

7月24日,中共中央辦公廳、國務(wù)院辦公廳印發(fā)了《關(guān)于進一步減輕義務(wù)教育階段學生作業(yè)負擔和校外培訓負擔的意見》,簡稱“雙減”政策。這一政策引發(fā)教育股大跌,比如7月23日、24日好未來股價大跌近80%,而新東方股價則兩日蒸發(fā)超50%。

教育股的崩盤直接引發(fā)了7月26日至28日的市場大調(diào)整,這三日上證綜指分別下跌2.34%、2.49%和0.58%,大盤也創(chuàng)了春節(jié)后調(diào)整的新低。同時也引發(fā)了港股的聯(lián)動下跌,恒生指數(shù)一度跌至24748點,從高點下跌已超20%。

8月3日,新華社主管主辦報刊《經(jīng)濟參考報》刊登報道《“精神鴉片”竟長成數(shù)千億產(chǎn)業(yè)》,稱網(wǎng)絡(luò)游戲為“精神鴉片”、“電子毒品”。近些年游戲產(chǎn)業(yè)不斷擴大,已經(jīng)成為一些互聯(lián)網(wǎng)巨頭的核心利潤產(chǎn)業(yè),市場擔心針對游戲的管控政策可能出臺。游戲股紛紛重挫,騰訊控股的股價一度跌至422港元,從高位已經(jīng)下跌超40%。

針對房地產(chǎn)的調(diào)控也在進一步升級。7月23日,住建部連同其他七部門聯(lián)合發(fā)布關(guān)于持續(xù)整治規(guī)范房地產(chǎn)市場秩序的通知,該通知要求繼續(xù)整治規(guī)范房地產(chǎn)市場秩序,范圍包括房地產(chǎn)開發(fā)環(huán)節(jié)、房屋買賣環(huán)節(jié)、住房租賃和物業(yè)服務(wù)。其中住建部要求“對房地產(chǎn)市場秩序問題突出,未履行監(jiān)管責任及時妥善處置的城市,進行約談問責。”據(jù)媒體報道,從7月24日起,上海房貸利率將上調(diào)。首套房貸利率將從目前的4.65%調(diào)整至5%,二套房貸利率從5.25%上調(diào)至5.7%。有報道稱,被納入“三道紅線”試點的房企,已被監(jiān)管要求買地金額不得超年度銷售額的40%。受政策的打壓,房地產(chǎn)股也是長期陰跌不止。

這些行業(yè)管控政策對相應(yīng)行業(yè)的殺傷是巨大的,投資者更擔心這可能繼續(xù)延伸到其他行業(yè),市場的避險情緒明顯升溫。

經(jīng)濟下行壓力增大

上述一些行業(yè)的管控政策也并非突如其來,之前也早有征兆,為何市場在這時變得更加的敏感和脆弱呢?主要的原因可能是當前經(jīng)濟下行的壓力在增大。

上半年,雖然整體經(jīng)濟動能不如2020年下半年,但受到出口、工業(yè)和房地產(chǎn)較為強勁的提振,仍保持了不錯的韌勁。二季度,國內(nèi)GDP實際同比7.9%,兩年復合增速5.5%,較一季度回升0.5個百分點。上半年,出口(以美元計價)同比增長高達38.6%;全國規(guī)模以上工業(yè)增加值同比增長15.9%,兩年平均增長7.0%,均明顯好于疫情前水平。

展望下半年,出口恐怕很難保持原有的強勢,房地產(chǎn)政策的收緊也將打壓地產(chǎn)銷售和投資,再加上消費遲遲未能有效恢復,經(jīng)濟存在加速下行的風險。

開源證券認為,經(jīng)濟下行的趨勢已經(jīng)非常明顯,需要留意地產(chǎn)和出口兩大動能走弱下,四季度經(jīng)濟加速回落的風險,這或是年內(nèi)市場低估的潛在風險。

經(jīng)濟下行壓力主要體現(xiàn)在以下幾個方面:

其一,經(jīng)濟的一些領(lǐng)先指標已經(jīng)大幅回落,比如PMI、社會融資規(guī)模。7月制造業(yè)PMI為50.4%,大幅低于市場預(yù)期(Wind)的51.1%,比上月下降0.5個百分點,是疫情經(jīng)濟復蘇后的最低水平,預(yù)示著經(jīng)濟的動能已經(jīng)開始減速。

6月末,社會融資規(guī)模余額的增速是11%,比2020年10月的高點已經(jīng)大幅下降了2.7個百分點。根據(jù)以往信用周期的經(jīng)驗,社融增速大概領(lǐng)先經(jīng)濟增速兩至三個季度,這意味著下半年經(jīng)濟增速將步入下行。

其二,一直強勢的出口和房地產(chǎn)已經(jīng)開始走弱。之前表現(xiàn)較為強勢的引擎突然熄火,整個經(jīng)濟的增長就可能失去動力。

根據(jù)海關(guān)總署數(shù)據(jù),7月進出口都有所放緩。按美元計價,7月出口同比增長19.3%,低于上月的32.2%,這是2021年以來出口增速首次處于20%以下;進口同比增長28.1%,也低于上月的36.7%。按人民幣計價,7月出口同比僅增長8%,低于上月的20.2%;進口同比增長16.1%,也低于上月的24.2%。

實際上,近幾個月出口的領(lǐng)先指標已經(jīng)開始回落,7月PMI中的新出口訂單指數(shù)為47.7%,已經(jīng)連續(xù)三個月處于枯榮線以下,預(yù)示出口的動能已經(jīng)開始衰減。

興業(yè)證券認為,當前美國消費復蘇主線從商品轉(zhuǎn)向服務(wù),而美國服務(wù)業(yè)對中國出口的拉動要低于制造業(yè),后續(xù)消費類外需對出口的支撐或?qū)⒗^續(xù)呈較弱趨勢。

浙商證券認為,發(fā)達經(jīng)濟體供需雙旺對中國出口的拉動強于擾動,導致階段性出口筑高,后續(xù)發(fā)展中經(jīng)濟體供給修復和發(fā)達經(jīng)濟體耐用品消費景氣走弱,決定了中國出口逐步下行。

房地產(chǎn)調(diào)控政策的不斷收緊,使得房地產(chǎn)銷售和投資已經(jīng)開始下行。1-6月,商品房銷售面積88635萬平方米,同比增長27.7%;比2019年1-6月增長17.0%,兩年平均增長8.1%,兩年平均增速比1-5月下降1.2個百分點。

1-6月,全國房地產(chǎn)開發(fā)投資72179億元,同比增長15.0%;比2019年1-6月增長17.2%,兩年平均增長8.2%,兩年平均增速比1-5月下降0.4個百分點。

開源證券預(yù)計,在中性的假設(shè)下,下半年地產(chǎn)銷售的兩年復合增速將回落至-0.1%。歷史經(jīng)驗顯示,房企資金增速的變化,一般領(lǐng)先房地產(chǎn)投資一個季度左右。隨著房企融資約束的加強,銷售加速回落等因素,將顯著加大房企的資金壓力,未來房地產(chǎn)投資面臨的下滑壓力不宜低估。

其三,年中疫情的反復,將給本就復蘇乏力的消費帶來更大壓力。在這輪經(jīng)濟復蘇中,消費的回暖明顯滯后,而且恢復的程度也遠遠落后于其他部門。

6月,社會消費品零售總額37586億元,同比增長12.1%;比2019年6月增長10.0%,兩年平均增速為4.9%,這一增速比上月回升0.4個百分點,但仍顯著低于疫情前8%左右的水平。

近期,國內(nèi)疫情再度掀起波瀾。據(jù)中國網(wǎng)報道,截至8月10日,本輪疫情已經(jīng)波及10多個省份及直轄市,全國現(xiàn)有224個中高風險地區(qū),各地的疫情防控再度升級。

海通證券認為,本輪疫情無論是波及城市數(shù)量,還是新增病例數(shù)量都是疫情常態(tài)化防控以來最多的一次。本輪疫情對工業(yè)生產(chǎn)的影響或相對有限,但會明顯影響消費增長。在廣州疫情嚴重的時候,城市擁堵指數(shù)出現(xiàn)了15%以上的降幅,本輪疫情南京的情況類似,而其他出現(xiàn)傳染病例人數(shù)相對較少的城市也出現(xiàn)了5%-10%左右的擁堵指數(shù)下降。

參考廣州疫情對消費的影響,海通證券測算,本輪疫情或使得部分城市8月社會消費品零售總額被拖累10個百分點左右,進而拉低全國社會消費品零售總額增速約2.9個百分點。餐飲、旅游等服務(wù)類消費受疫情的影響相對更大。本輪疫情明顯增加了經(jīng)濟的下行壓力。

國家衛(wèi)健委指出,本輪疫情在2-3個潛伏期內(nèi)能基本得到控制。廣發(fā)證券認為,考慮到防控會在疫情結(jié)束后存在一個謹慎的觀察期,意味著三季度處于疫情升溫期的時間顯著偏長,預(yù)計對服務(wù)業(yè)影響會比較明顯。預(yù)計在疫情防控升級的影響下,三季度第三產(chǎn)業(yè)GDP環(huán)比增速將會回落至1.5%-2%,對三季度GDP會有0.3-0.6個百分點的拖累。

“遠見杯”預(yù)測顯示,機構(gòu)們預(yù)計三季度社會消費品零售同比增長的中值為10.2%,相比2019年三季度的兩年平均增速為5.4%。

大宗商品維持強勢

雖然經(jīng)濟已經(jīng)開始下行,但PPI通脹仍保持高位,形成“類滯脹”的格局。

7月PPI同比增長9%,高于市場預(yù)期,比上月升0.2個百分點,再度創(chuàng)下本輪周期以來的新高。7月國際油價和國內(nèi)煤炭、鋼鐵價格均有不小漲幅,帶動PPI分項中的油氣開采、煤炭采選、石油煤炭加工、化學原料和化學纖維制造、黑色金屬采選價格環(huán)比明顯上漲。

根據(jù)國家統(tǒng)計局數(shù)據(jù),在7月PPI的主要行業(yè)中,價格漲幅超過20%的有黑色金屬礦采選業(yè),上漲54.6%;石油和天然氣開采業(yè),上漲48.0%;煤炭開采和洗選業(yè),上漲45.7%;石油、煤炭及其他燃料加工業(yè),上漲35.4%;黑色金屬冶煉和壓延加工業(yè),上漲33.0%;有色金屬冶煉和壓延加工業(yè),上漲23.5%;化學原料和化學制品制造業(yè),上漲21.3%;化學纖維制造業(yè),上漲20.9%。上述8個行業(yè)合計影響PPI上漲約7.5個百分點,超過總漲幅的八成。

鋼鐵和煤炭價格在經(jīng)過5月份的調(diào)整后,6月、7月再度反彈,7月SHFE螺紋鋼價格上漲了12%,CZCE動力煤價格上漲18%,再度逼近歷史新高。國際油價近幾個月不斷攀升,7月美油價格一度攀升至77美元/桶,創(chuàng)下疫情恢復以來的新高。

7月,CPI同比上漲1.0%,比上月下降0.1個百分點,PPI和CPI的增速剪刀差再度擴大,這使得中下游企業(yè)的成本壓力進一步增加。

從短期的角度看,國盛證券預(yù)計,下半年P(guān)PI同比增速可能在7%-8%以上高位震蕩,個別月份同比仍可能突破9%。后續(xù)需要持續(xù)密切關(guān)注“減碳”和保供穩(wěn)價政策的出臺和落實情況。

從中長期的角度看,中金公司認為,這一次疫情產(chǎn)生的供給沖擊體現(xiàn)在資源再分配帶來的勞動市場供需錯配和供應(yīng)鏈受阻,這降低了供給彈性。近期A股不同板塊的員工人數(shù)增速分化明顯,民工就業(yè)半徑也較疫情前縮小,表明國內(nèi)勞動力正在經(jīng)歷行業(yè)和區(qū)域的再配置。主要經(jīng)濟體生產(chǎn)受阻,供應(yīng)配送時間不斷延長,美國主要港口的出口空箱率創(chuàng)25年新高,供應(yīng)配送時間在年底仍可能較2020年同期延長70%-160%。

中金公司判斷,由于供給彈性的下降可能是長期趨勢,這意味著通脹可能不只是下半年需要關(guān)注的問題,也可能持續(xù)更長時間。除了疫情帶來的沖擊,碳達峰、碳中和也將增加企業(yè)經(jīng)營成本,從而對通脹形成支撐。

如何兼顧效率與公平

近期,政策對涉及民生的多個行業(yè)管控趨嚴,如果從一個更長維度的視角看,可能意味著“共同富裕”和“兼顧公平”在宏觀經(jīng)濟政策中的位置變得更加突出。

天風證券認為,過去“效率優(yōu)先”的30年,為了追求經(jīng)濟的高速發(fā)展,我們犧牲了部分環(huán)境問題,容忍了房地產(chǎn)和地方政府的杠桿與債務(wù),容忍了貧富差距的擴大。但在“兼顧公平”的階段,我們要在一些問題上逐步“拆雷”或是做出補救,對應(yīng)的就是碳中和、反壟斷、反腐敗、壓制房地產(chǎn)和地方政府杠桿、提高居民可支配收入。

2021年5月20日,《中共中央國務(wù)院關(guān)于支持浙江高質(zhì)量發(fā)展建設(shè)共同富裕示范區(qū)的意見》指出,“隨著我國開啟全面建設(shè)社會主義現(xiàn)代化國家新征程,必須把促進全體人民共同富裕擺在更加重要的位置。”

浙商證券認為,共同富裕的實現(xiàn)過程中,需要對暴利行業(yè)整頓及防止資本無序擴張,這一整頓過程短期來看難免導致局部效率損失。共同富裕的實現(xiàn)無非兩種方式,一是對“存量蛋糕”的切分方式做出調(diào)整,二是進一步做大“增量蛋糕”,對增量部分的分配向縮小差距的方向傾斜。但無論采取哪種方式,都需要逐步調(diào)整產(chǎn)業(yè)間及產(chǎn)業(yè)內(nèi)的過度差距,尤其是對部分暴利行業(yè)或通過壟斷地位獲取暴利的企業(yè),一方面,暴利行業(yè)或企業(yè)對上下游行業(yè)及行業(yè)內(nèi)其他企業(yè)形成擠壓,例如形成壟斷的平臺經(jīng)濟對其他企業(yè)形成極強的議價地位,另一方面,與民生緊密相關(guān)的,例如教育培訓、醫(yī)療養(yǎng)老、房地產(chǎn)等行業(yè)暴利則會抬高居民的生活成本,不利于共同富裕的實現(xiàn)。但是在短期內(nèi),對暴利行業(yè)或企業(yè)的整頓及防止資本無序擴張,在缺少其他成熟機制或企業(yè)的供給替代的情況下,容易導致局部效率損失。

如何兼顧效率與公平,尤其是應(yīng)對“公平”政策可能導致的局部效率損失問題,至為關(guān)鍵。

浙商證券進一步指出,在面對部分行業(yè)整頓改革的同時不宜過于悲觀,更應(yīng)注意到共同富裕的目標及政策體系所具有的整體性和系統(tǒng)性,從政策對沖的整體視角出發(fā),而非限于局部得失,才能把握潛在的改革紅利。通過推動大城大國戰(zhàn)略,產(chǎn)學研一體化,促進科技創(chuàng)新,帶動周邊城市群發(fā)展,也有助于對沖共同富裕帶來的效率損失。

人口老齡化程度加深,總和生育率已突破國際警戒線,這是制約中長期經(jīng)濟增長的主要矛盾。不論是教育、醫(yī)療、房地產(chǎn)的政策都與這一人口矛盾密切相關(guān)。

中共中央政治局5月31日召開會議,聽取“十四五”時期積極應(yīng)對人口老齡化重大政策舉措?yún)R報,審議《關(guān)于優(yōu)化生育政策促進人口長期均衡發(fā)展的決定》。會議提出,“進一步優(yōu)化生育政策,實施一對夫妻可以生育三個子女政策及配套支持措施,有利于改善我國人口結(jié)構(gòu)、落實積極應(yīng)對人口老齡化國家戰(zhàn)略、保持我國人力資源稟賦優(yōu)勢。”

浙商證券認為,解決生育率不高的關(guān)鍵在于完善配套政策,配套政策不只局限在生育環(huán)節(jié),而是從婚嫁到降低新生人口的養(yǎng)育、住房、教育等成本各個環(huán)節(jié)統(tǒng)籌考慮,但解決長期剛性的問題或?qū)е略型顿Y資本撤離該投資領(lǐng)域,進而使得部分工作崗位喪失,增加失業(yè)風險,預(yù)計政策將注重引導資金從服務(wù)業(yè)流向制造業(yè),著重發(fā)展高端制造業(yè),使其成為就業(yè)新引擎。

降準降息可期

在“碳達峰、碳中和”的大背景下,上游原材料維持供需緊平衡,大宗商品價格可能較長時間維持高位,中下游企業(yè)成本壓力較大。7月中旬實施的全面降準,則是對“雙碳”政策的對沖,通過降低企業(yè)融資成本的方式來對沖企業(yè)原材料價格成本上行壓力。另外,降準也有利于對沖經(jīng)濟下行的壓力。

7月7日,國務(wù)院常務(wù)會議決定,“針對大宗商品價格上漲對企業(yè)生產(chǎn)經(jīng)營的影響,要在堅持不搞大水漫灌的基礎(chǔ)上,保持貨幣政策穩(wěn)定性、增強有效性,適時運用降準等貨幣政策工具,進一步加強金融對實體經(jīng)濟特別是中小微企業(yè)的支持,促進綜合融資成本穩(wěn)中有降。”

降準是如何達到降低企業(yè)融資成本的目的呢?央行降準后,銀行需要繳納的法定準備金就會變少,銀行就可以有更多的資金拿去放貸。在正常的信貸需求下,銀行可貸資金的增加,會降低實體經(jīng)濟的貸款利率,從而達到降低企業(yè)融資成本的目的。

降準的資金在進入實體經(jīng)濟之前,會先在銀行間市場流通,造成銀行間市場流動性的增加,表現(xiàn)為銀行同業(yè)存單利率的下降和國債利率的下行。截至8月3日,1年期AAA同存利率下行至2.66%,低于MLF利率29BP。8月5日,10年期國債收益率一度跌破2.8%,已經(jīng)從年初的高點下降了約40BP。

但是,如果是實體經(jīng)濟缺乏融資需求,降準釋放的流動性就不能很好的傳導至實體經(jīng)濟,而更多的淤積在金融市場。要想讓這種傳導產(chǎn)生效果,大致有三種方法:

第一種,通過財政刺激拉動終端需求,比如以往常用的房地產(chǎn)和基建來刺激經(jīng)濟。但現(xiàn)在為了防風險,地方政府部門和房地產(chǎn)都面臨去杠桿,決策層也反復強調(diào),不把房地產(chǎn)作為刺激短期經(jīng)濟的手段,這條路暫時走不通。

第二種,繼續(xù)加大降準的力度。雖然傳導并不暢通,但流動性多了,總會有一些會滲透到實體經(jīng)濟。2008年金融危機后,歐美主要經(jīng)濟體在信貸需求低迷時,就是采取了不斷加大釋放流動性的方式。

浙商證券認為,通過降準置換到期MLF的方式可降低銀行綜合資金成本,進而有助于傳導至LPR及實體部門融資成本下行。預(yù)計年內(nèi)央行仍將再次采取降準置換MLF,時點大概率在10月份。

第三種,通過降息來更直接的達到降低企業(yè)融資成本的目標。國盛證券認為,為了將銀行負債成本降低的利好盡可能傳導至實體經(jīng)濟,央行需要降低LPR利率,而要降低LPR利率最好的方法是降低MLF利率。接下來央行存在降息的可能性,幅度在5BP左右。

機會在哪里?

短期經(jīng)濟面臨“類滯脹”的困局,長期政策上又需要兼顧效率和公平,這樣的背景下,資本市場的機會在哪里呢?

為了對沖經(jīng)濟下行的壓力,以及公平政策可能帶來的效率損失,未來貨幣政策大概率將逐步轉(zhuǎn)為寬松,這對債券市場無疑是較為確定性的利好,有望推動債券利率進一步下行。

正如《證券市場周刊》之前發(fā)表的文章《國債利率下行空間有多大》中指出的,國內(nèi)經(jīng)濟深層次的行業(yè)改革和結(jié)構(gòu)調(diào)整,中美博弈過程中維護金融市場穩(wěn)定,以及美聯(lián)儲政策轉(zhuǎn)向和資本外流,都需要穩(wěn)中偏松的貨幣政策適度對沖風險,這將有力支撐債市。

從交易的角度看,國盛證券指出,由于房地產(chǎn)、城投融資平臺被限制使得銀行的資產(chǎn)配置受阻,并提升了對債券資產(chǎn)的配置意愿。而政府債券發(fā)行的節(jié)奏又比較緩慢,這使得銀行很難買到量,這將繼續(xù)利好債市。上半年銀行負債成本可能下行至2016年9月的低位,當時對應(yīng)的10年期國債利率低點為2.65%,以銀行負債成本為錨,當前10年期國債利率在2.8%左右,依然有安全邊際。

但“類滯脹”的宏觀環(huán)境對股市可能就沒有那么友好。有觀點認為,雖然經(jīng)濟存在下行的壓力,但政策會趨于寬松,無風險利率的下行會有利于股市。

政策寬松對股市確實是有利的,但這并不一定能夠支撐市場出現(xiàn)趨勢性的上升行情。歷史經(jīng)驗表明,當經(jīng)濟下行壓力加大,而政策處于寬松初期時,往往對市場是不利的。因為寬松初期的政策力度一般都比較溫和,并不能完全對沖經(jīng)濟的下行。比如,在上一輪經(jīng)濟周期中,2018年上半年經(jīng)濟下行的壓力開始加大,政策于2018年4月開始逐步轉(zhuǎn)為寬松(首次降準),但A股整個2018年都處于熊市當中。

2020年下半年,在A股的趨勢性上漲行情中,各板塊是百花齊放的,這體現(xiàn)了在經(jīng)濟加速上行過程中,風險偏好較為高漲,各行業(yè)盈利均出現(xiàn)不同程度的改善。2021年以來,宏觀環(huán)境變得不那么友好,A股整體震蕩向下,板塊間的分化極為嚴重,導致當下A股的估值結(jié)構(gòu)非常極端,這不利于市場的整體健康。

當下的A股呈現(xiàn)出三個極端的階層:

最底層是長期不受待見的低估值價值股,以金融、地產(chǎn)和傳統(tǒng)制造業(yè)為代表,它們的估值在不斷的刷新歷史新低。

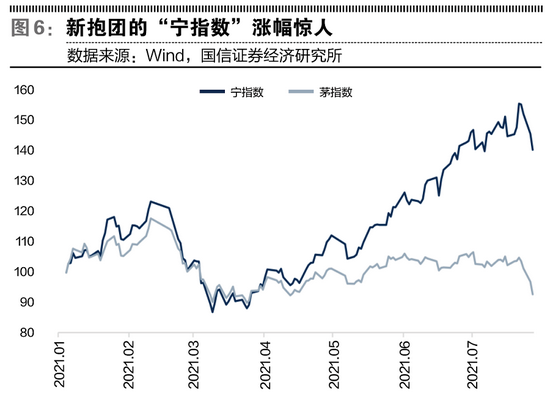

中間層是舊抱團的“茅指數(shù)”,以食品、醫(yī)藥為主要代表,它們近幾個月遭到了資金的拋棄,調(diào)整幅度巨大,估值有所回落。

最上層則是新抱團的“寧指數(shù)”,以新能源、芯片等高端制造為代表,近半年的漲幅驚人,估值已經(jīng)高到天際。一些細分領(lǐng)域市場分析師講出的故事甚至已經(jīng)超越了產(chǎn)業(yè)專家所能理解的范疇,而一些分析師已經(jīng)開始用幾十年后的業(yè)績來解釋當下的高估值。

根據(jù)國信證券的測算,從2021年4月市場調(diào)整結(jié)束以來,“寧指數(shù)”和“茅指數(shù)”的走勢出現(xiàn)了明顯的分化。“寧指數(shù)”繼續(xù)高歌猛進一路上漲,“茅指數(shù)”則失去了2020年的風光,4月以后一路走平,沒有回到年內(nèi)高點。截至2021年7月28日,“寧指數(shù)”全年累計上漲50%,漲幅巨大,而“茅指數(shù)”全年累計下跌4%,兩者分化巨大。

資金不斷涌入“寧指數(shù)”,表面上的邏輯是這些板塊景氣周期向上,而且受到產(chǎn)業(yè)政策的支持,實質(zhì)上也體現(xiàn)出市場在缺乏較好機會的情況下,資金被迫抱團,這會增加整個市場的脆弱性。就像春節(jié)前,市場抱團“茅指數(shù)”,最終迎來的是巨大的回調(diào)。所以,面對“寧指數(shù)”的瘋狂,我們也應(yīng)該保持一份清醒。人多的地方,風險未必低。

在當前的宏觀環(huán)境下,防守可能比進攻更加重要。進攻的時候,更看重板塊的發(fā)展性和想象力,因為它們具有更大的爆發(fā)性;但在防守的時候,則更看重板塊的確定性與估值合理性,因為它們具有更好的抵御風險的能力。

中金公司策略報告認為,考慮到估值和漲幅等因素,成長板塊的波動可能加大。要淡化對寬基指數(shù)的關(guān)注,把控節(jié)奏、關(guān)注已經(jīng)回調(diào)較多、估值具備吸引力的部分“老白馬”個股。

近期,估值被壓到極致的銀行、地產(chǎn)等板塊(申萬)出現(xiàn)明顯反彈,基本上已經(jīng)收復了7月下旬的失地。

責任編輯:張熠

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)