董小姐專(zhuān)欄今日解讀已更新,國(guó)慶八天海外劇情反轉(zhuǎn),對(duì)A股市場(chǎng)有什么影響?從國(guó)慶期間消費(fèi)力數(shù)據(jù),如何看節(jié)后市場(chǎng)趨勢(shì)?具體內(nèi)容請(qǐng)聽(tīng)本日解讀。

【天風(fēng)策略】1分鐘了解假期大事兼論Q3預(yù)告中的高景氣

來(lái)源:分析師徐彪

摘要

1、國(guó)慶期間資產(chǎn)價(jià)格表現(xiàn)(10月1日-7日)

權(quán)益市場(chǎng):全球主要股指普漲。其中,恒生科技指數(shù)、恒生指數(shù)分別上漲5.7%、3.3%,領(lǐng)漲全球主要指數(shù),而道指、納指、標(biāo)普500分別上漲1.9%、1.8%、1.7%。

大宗商品:大宗商品普遍小幅回落。黃金表現(xiàn)出避險(xiǎn)屬性,先漲后跌;原油與權(quán)益市場(chǎng)節(jié)奏類(lèi)似,先跌后漲;銅等基本金屬表現(xiàn)較弱。

外匯市場(chǎng):美元指數(shù)小幅回落,離岸人民幣延續(xù)節(jié)前的升值趨勢(shì)。

2、海外重要事件:特朗普2日新冠確診,5日出院;美國(guó)非農(nóng)就業(yè)數(shù)據(jù)低于預(yù)期,制造業(yè)PMI環(huán)比回落; 美國(guó)第二輪財(cái)政刺激方案來(lái)回波折,7日晚希望再燃;美國(guó)國(guó)會(huì)認(rèn)定蘋(píng)果、亞馬遜、谷歌和Facebook存在壟斷問(wèn)題;日本經(jīng)濟(jì)修復(fù)較慢,二次疫情影響,歐洲服務(wù)業(yè)PMI跌至榮跌線(xiàn)以下,德國(guó)工業(yè)生產(chǎn)也有轉(zhuǎn)弱跡象。

3、國(guó)內(nèi)重要事件:9月制造業(yè)PMI 51.5,創(chuàng)六個(gè)月新高;9月外儲(chǔ)規(guī)模有所下降;國(guó)慶電影票房表現(xiàn)突出;中芯國(guó)際:部分供應(yīng)商受到美國(guó)出口管制規(guī)定的進(jìn)一步限制;蔚來(lái)三季度交付量同比增長(zhǎng)154.3%;阿里巴巴發(fā)布“十一”消費(fèi)趨勢(shì)報(bào)告:縣域市場(chǎng)成為主力。

4、當(dāng)前A股走勢(shì)的核心矛盾

海外風(fēng)險(xiǎn):海外市場(chǎng)目前前兩大不確定因素:一是美國(guó)第二輪財(cái)政刺激法案的落地時(shí)間和力度,主要是影響利率與估值水平;二是美國(guó)最終大選結(jié)果,不同的財(cái)稅政策主張將較大影響企業(yè)盈利,特別是科技企業(yè)。

在11月大選落地之前,這些不確定性都較難預(yù)判,市場(chǎng)的風(fēng)險(xiǎn)偏好大概率仍會(huì)受到壓制。對(duì)于A(yíng)股來(lái)說(shuō),在這段時(shí)間,流動(dòng)性有一定沖擊(外資較難持續(xù)流入),市場(chǎng)波動(dòng)加大,高估值方向也會(huì)受到抑制。

國(guó)內(nèi)基本面:經(jīng)濟(jì)修復(fù)向著樂(lè)觀(guān)的方向發(fā)展。在盈利繼續(xù)修復(fù)的背景下(基數(shù)作用下,盈利至少回升至明年上半年),市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)不大。

國(guó)內(nèi)流動(dòng)性:宏觀(guān)流動(dòng)性隨經(jīng)濟(jì)改善開(kāi)始收緊,微觀(guān)流動(dòng)性7月之后也邊際走弱。流動(dòng)性邊際收緊不改變盈利修復(fù)趨勢(shì),但制約估值的擴(kuò)張(沖擊高估值板塊)。

總的來(lái)說(shuō),流動(dòng)性收緊、外圍不確定性加大,目前來(lái)看仍不改變A股盈利修復(fù)趨勢(shì),系統(tǒng)性風(fēng)險(xiǎn)不大,但市場(chǎng)估值擴(kuò)張受到抑制。

5、Q4兩條主線(xiàn):日歷效應(yīng)與景氣維度.

日歷效應(yīng):當(dāng)市場(chǎng)對(duì)第二年的經(jīng)濟(jì)預(yù)期不悲觀(guān)的情況下,每年的四季度容易出現(xiàn)低估值藍(lán)籌的估值切換行情。比如保險(xiǎn)、白電、工程機(jī)械、鐵路、水泥等。

景氣維度:景氣度布局的幾個(gè)方向:軍工、光伏、新能源車(chē)、消費(fèi)電子、工程機(jī)械、汽車(chē)零配件、生產(chǎn)線(xiàn)設(shè)備等。

6、三季報(bào)哪些行業(yè)景氣度有可能上行?

三季報(bào)預(yù)告增速相比中報(bào)提升幅度較大的行業(yè):

申萬(wàn)一級(jí)行業(yè):軍工、輕工、家電、汽車(chē)、電子、化工、機(jī)械、電氣設(shè)備等。

申萬(wàn)二級(jí)行業(yè):光學(xué)光電子、電氣自動(dòng)化、其他電子、環(huán)保工程、計(jì)算機(jī)應(yīng)用、高低壓設(shè)備、專(zhuān)用設(shè)備、化學(xué)制品、塑料、包裝印刷、通用機(jī)械、電源設(shè)備。

天風(fēng)策略行業(yè)分類(lèi):化肥、醫(yī)療器械、園林工程、新能源車(chē)、軍工電子和原材料、高鐵與城軌、包裝印刷、風(fēng)電、環(huán)保、肉制品及其他、石油化工、車(chē)聯(lián)網(wǎng)、消費(fèi)電子等。

01

國(guó)慶期間資產(chǎn)價(jià)格表現(xiàn)

國(guó)慶期間,海外市場(chǎng)風(fēng)起云涌,在特朗普新冠確診、美國(guó)大選懸念、美國(guó)財(cái)政刺激計(jì)劃進(jìn)展等不確定因素影響下,全球的資產(chǎn)價(jià)格波動(dòng)加大。

權(quán)益市場(chǎng):10月1日-7日,全球主要股指普漲,其中,恒生科技指數(shù)、恒生指數(shù)分別上漲5.7%、3.3%,領(lǐng)漲全球主要指數(shù),而道指、納指、標(biāo)普500分別上漲了1.9%、1.8%、1.7%。具體來(lái)看,2日,特朗普確診新冠疊加就業(yè)數(shù)據(jù)不及預(yù)期,納指領(lǐng)跌美股;5日,特朗普出院、財(cái)政刺激計(jì)劃談判也有改善預(yù)期,美股大幅反彈;6日,特朗普叫停與民主黨的財(cái)政刺激談判,美股再度下挫,與之形成對(duì)比的是科技股拉動(dòng)港股大漲;7日,特朗普表示可以簽署包括航空業(yè)在內(nèi)的單獨(dú)救助協(xié)議,美大幅回升,歐洲由于二次疫情陰影籠罩、經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)波折,走勢(shì)相對(duì)較弱。

大宗商品:10月1日-7日,大宗商品普遍小幅回落。黃金表現(xiàn)出避險(xiǎn)屬性,先漲后跌;原油與權(quán)益市場(chǎng)節(jié)奏類(lèi)似,先跌后漲;銅等基本金屬表現(xiàn)較弱。

外匯市場(chǎng):10月1日-7日,美元指數(shù)小幅回落,離岸人民幣延續(xù)節(jié)前的升值趨勢(shì)。

02

海外大事一覽

海外重要事件:特朗普2日新冠確診,5日出院;美國(guó)非農(nóng)就業(yè)數(shù)據(jù)低于預(yù)期,制造業(yè)PMI環(huán)比回落; 美國(guó)第二輪財(cái)政刺激方案來(lái)回波折,7日晚希望再燃;美國(guó)國(guó)會(huì)認(rèn)定蘋(píng)果、亞馬遜、谷歌和Facebook存在壟斷問(wèn)題;日本經(jīng)濟(jì)修復(fù)較慢,二次疫情影響,歐洲服務(wù)業(yè)PMI跌至榮跌線(xiàn)以下,德國(guó)工業(yè)生產(chǎn)也有轉(zhuǎn)弱跡象。

03

國(guó)內(nèi)大事一覽

國(guó)內(nèi)重要事件:9月制造業(yè)PMI 51.5,創(chuàng)六個(gè)月新高;9月外儲(chǔ)規(guī)模有所下降;國(guó)慶電影票房表現(xiàn)突出;中芯國(guó)際:部分供應(yīng)商受到美國(guó)出口管制規(guī)定的進(jìn)一步限制;蔚來(lái)三季度交付量同比增長(zhǎng)154.3%;阿里巴巴發(fā)布“十一”消費(fèi)趨勢(shì)報(bào)告:縣域市場(chǎng)成為主力。

04

當(dāng)前A股走勢(shì)的核心矛盾

9月,全球權(quán)益市場(chǎng)普遍調(diào)整,這背后反應(yīng)了貨幣流動(dòng)性收緊、美國(guó)大選與中美關(guān)系緊張、歐洲疫情反彈或致二次封鎖等不確定因素的發(fā)酵。國(guó)慶假期,外圍市場(chǎng)的多變,又增加了許多不穩(wěn)定因素。對(duì)于A(yíng)股來(lái)說(shuō):

首先,海外風(fēng)險(xiǎn):經(jīng)濟(jì)修復(fù)起波折,不確定性較大。當(dāng)前權(quán)益市場(chǎng)最大矛盾在于疫后持續(xù)反彈但實(shí)體盈利未完全修復(fù),疊加貨幣寬松力度收緊且效用邊際遞減,再加上大選結(jié)果與政治主張的不確定性,共同導(dǎo)致資產(chǎn)價(jià)格波動(dòng)加大。具體來(lái)說(shuō),目前兩大不確定因素:

一是美國(guó)第二輪財(cái)政刺激法案的落地時(shí)間和力度,主要是影響利率與估值水平。美國(guó)國(guó)會(huì)兩黨對(duì)于財(cái)政刺激政策的規(guī)模和補(bǔ)助方向存在較大分歧,疊加特朗普對(duì)于是否磋商、何時(shí)磋商、是否讓步等均較難預(yù)料。短期懸而未決時(shí),主要影響市場(chǎng)風(fēng)險(xiǎn)偏好(估值水平);中長(zhǎng)期落地后,刺激力度的強(qiáng)弱會(huì)進(jìn)一步影響到經(jīng)濟(jì)修復(fù)情況、利率水平等。

二是美國(guó)最終大選結(jié)果,不同的財(cái)稅政策主張將較大影響企業(yè)盈利。拜登和特朗普的政治主張對(duì)市場(chǎng)影響直接影響比較大的一個(gè)是稅收政策,特朗普一直將減稅政策作為刺激經(jīng)濟(jì)增長(zhǎng)的手段,拜登則承諾如果當(dāng)選會(huì)扭轉(zhuǎn)特朗普的部分減稅政策。另一個(gè)是對(duì)華貿(mào)易態(tài)度,這一點(diǎn)兩人表態(tài)有差異,但本質(zhì)沒(méi)有太大不同。拜登雖然反對(duì)特朗普與中國(guó)的針?shù)h相對(duì),但也提出希望減少對(duì)中國(guó)的依賴(lài)。若拜登上臺(tái),實(shí)施提升所得稅、加收企業(yè)最低所得稅或海外收益加收所得稅,則科技企業(yè)首當(dāng)其沖,盈利大概率下滑,而科技企業(yè)的高權(quán)重也會(huì)進(jìn)一步把美指拉下來(lái)。

在11月大選落地之前,這些不確定性都較難預(yù)判,市場(chǎng)的風(fēng)險(xiǎn)偏好大概率仍會(huì)受到壓制。對(duì)于A(yíng)股來(lái)說(shuō),在這段時(shí)間,流動(dòng)性有一定沖擊(外資較難持續(xù)流入),市場(chǎng)波動(dòng)加大,高估值方向也會(huì)受到抑制。

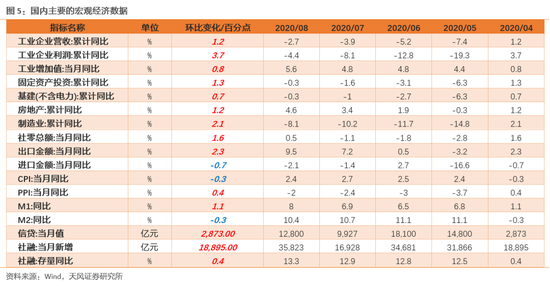

其次,國(guó)內(nèi)基本面:經(jīng)濟(jì)修復(fù)向著樂(lè)觀(guān)的方向發(fā)展。信用擴(kuò)張帶動(dòng)經(jīng)濟(jì)自疫情后較快修復(fù),8月主要經(jīng)濟(jì)指標(biāo)繼續(xù)改善。其中,工業(yè)增加值進(jìn)一步回升至疫情后的新高;制造業(yè)投資增速由負(fù)轉(zhuǎn)正;出口繼續(xù)修復(fù);PMI新訂單加速擴(kuò)張;社零年內(nèi)首次正增長(zhǎng)。在盈利繼續(xù)修復(fù)的背景下(基數(shù)作用下,盈利至少回升至明年上半年),市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)不大。

最后,國(guó)內(nèi)流動(dòng)性:宏觀(guān)流動(dòng)性隨經(jīng)濟(jì)改善開(kāi)始收緊,微觀(guān)流動(dòng)性7月之后也邊際走弱。宏觀(guān)方面,經(jīng)濟(jì)持續(xù)轉(zhuǎn)暖意味著貨幣供給沒(méi)必要過(guò)于寬松,信用擴(kuò)張斜率放緩;微觀(guān)方面,7月查處信貸資金違規(guī)入市,8-9月北上資金持續(xù)流出,9月抑制創(chuàng)業(yè)板炒小炒差,而期間公募基金發(fā)行規(guī)模高位回落,疊加融資需求擴(kuò)張,共同導(dǎo)致宏觀(guān)利率上升和微觀(guān)流動(dòng)性趨緊。流動(dòng)性邊際收緊不改變盈利修復(fù)趨勢(shì),但制約估值的擴(kuò)張(沖擊高估值板塊)。

總的來(lái)說(shuō),流動(dòng)性收緊、外圍不確定性加大,目前來(lái)看仍不改變A股盈利修復(fù)趨勢(shì),系統(tǒng)性風(fēng)險(xiǎn)不大,但市場(chǎng)估值擴(kuò)張受到抑制。市場(chǎng)波動(dòng)加大、行業(yè)估值收斂、風(fēng)格再平衡等都可能持續(xù)演繹。

05

Q4兩條主線(xiàn):日歷效應(yīng)與景氣維度

關(guān)于四季度配置,我們?cè)诖饲岸喾輬?bào)告均強(qiáng)調(diào)“日歷效應(yīng)”與“景氣維度”兩條主線(xiàn)。

首先,日歷效應(yīng):當(dāng)市場(chǎng)對(duì)第二年的經(jīng)濟(jì)預(yù)期不悲觀(guān)的情況下,每年的四季度容易出現(xiàn)低估值藍(lán)籌的估值切換行情。按照天風(fēng)策略的行業(yè)分類(lèi),保險(xiǎn)、白電、工程機(jī)械、鐵路和游戲在四季度上漲概率超過(guò)80%;工程機(jī)械、航空、水泥、肉制品、重卡在四季度跑贏(yíng)大盤(pán)概率超過(guò)70%。當(dāng)前經(jīng)濟(jì)修復(fù)的趨勢(shì)意味著今年四季度日歷效應(yīng)出現(xiàn)的概率是比較高的。

其次,景氣維度:在信用周期斜率放緩,估值擴(kuò)張空間受限的情況下,三季報(bào)業(yè)績(jī)兌現(xiàn)情況或成為市場(chǎng)相對(duì)收益的分水嶺。9月11日《調(diào)整后布局三季報(bào)景氣趨勢(shì)確定的方向》,我們給出了景氣度布局的幾個(gè)方向:軍工、光伏、新能源車(chē)、消費(fèi)電子、工程機(jī)械、汽車(chē)零配件、生產(chǎn)線(xiàn)設(shè)備等。

06

三季報(bào)哪些行業(yè)景氣度有可能上行?

截至10月7日,共有349家公司披露了三季報(bào)預(yù)告(有具體利潤(rùn)數(shù)據(jù)),披露率8.6%。中小創(chuàng)的業(yè)績(jī)預(yù)告取消強(qiáng)制披露規(guī)定后,目前僅對(duì)盈利大幅變動(dòng)或虧損的公司有披露要求(截至10月15日)。因此,我們基于已披露預(yù)告的公司通過(guò)整體法計(jì)算行業(yè)Q3增速,再對(duì)比同口徑樣本公司Q2的增速,著重分析行業(yè)盈利增速的邊際變化。

當(dāng)前業(yè)績(jī)預(yù)告顯示的景氣行業(yè)方向與我們?cè)谏衔奶岬降呐渲梅较蚧疽恢拢唧w如下:

一級(jí)行業(yè)中,三季報(bào)預(yù)告增速相比中報(bào)提升幅度較大有:軍工、輕工、家電、汽車(chē)、電子、化工、機(jī)械、電氣設(shè)備、建筑裝飾等。

二級(jí)行業(yè)中,三季報(bào)預(yù)告增速相比中報(bào)提升幅度較大有:光學(xué)光電子、電氣自動(dòng)化、其他電子、環(huán)保工程及服務(wù)、計(jì)算機(jī)應(yīng)用、高低壓設(shè)備、專(zhuān)用設(shè)備、化學(xué)制品、塑料、包裝印刷、通用機(jī)械、電源設(shè)備。

天風(fēng)策略行業(yè)分類(lèi)中,三季報(bào)預(yù)告增速相比中報(bào)提升幅度較大有:化肥、醫(yī)療器械、園林工程、新能源車(chē)、軍工電子和原材料、高鐵與城軌、包裝印刷、風(fēng)電、環(huán)保、肉制品及其他、石油化工、車(chē)聯(lián)網(wǎng)、消費(fèi)電子等。

風(fēng)險(xiǎn)提示:宏觀(guān)經(jīng)濟(jì)風(fēng)險(xiǎn),國(guó)內(nèi)外疫情風(fēng)險(xiǎn),業(yè)績(jī)不達(dá)預(yù)期風(fēng)險(xiǎn)等。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀(guān)點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)