2020“銀華基金杯”新浪銀行理財師大賽,火熱報名中。即日起至9月7日,報名參賽將免費領取管清友、羅元裳、陳凱豐、簡七等多位大咖,總價值逾700元的精品課程禮包。【點擊領取】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【國盛策略張啟堯】機構牛:近期基金發行情況如何?

來源:堯望后勢

前言:今年公募偏股基金發行規模創歷史新高,對于投資者“贖舊買新”的擔憂,我們在《公募基金是“贖舊買新”嗎?20200727》詳細梳理了跟蹤公募基金增量資金的三個口徑并交叉驗證,明確指出今年上半年公募股票型+混合型基金凈流入規模4000~5000億,是今年市場上最重要的增量資金,“贖舊買新”處于正常水平。那么下半年以來公募基金發行情況如何?凈增量規模有何變化?后續增量空間如何?詳見報告:

報告正文

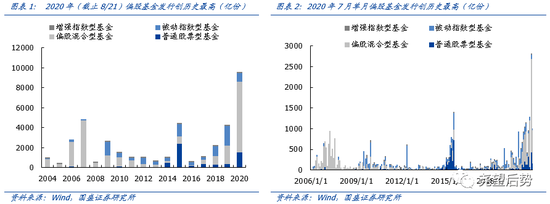

一、偏股基金發行不斷創歷史最高

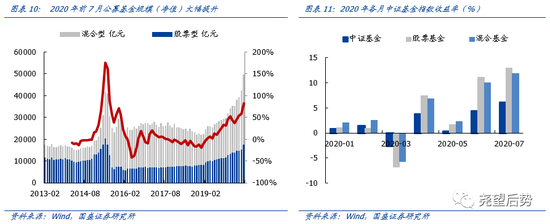

7月偏股基金發行創單月歷史新高,8月新發行仍處于高位。以普通股票型、被動指數性、增強指數型、偏股混合型四類代表偏股基金。7月單月偏股基金發行2811億元,創單月歷史最高。8月(截止21日)偏股基金發行995億元,新發規模仍處于較高水平。

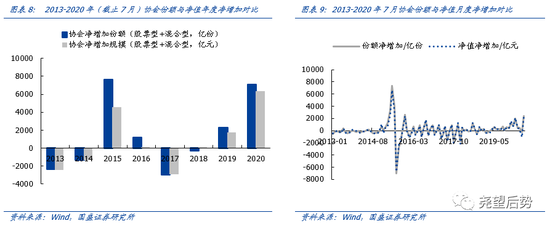

2020年前7月偏股基金發行規模達到9539億元,不斷突破歷史新高。截止5月,今年偏股基金發行已經突破歷史新高,此后發行仍在加速。截止8月21日,2020年偏股基金發行規模達到9539億份,其中股票型發行2472億份、偏股混合型發行7067億份。與歷年對比,今年偏股基金發行已經超過2019年4258億份、以及2015年牛市發行量4460億份與2007年牛市4808億份,是絕對的公募基金超級大年。

下半年新基金發行出現“爆款潮”與“日光基”。2020年初至今(截止8月21日)共有18只偏股公募產品發行份額超過100億元,其中7月占據5席,8月占據4席。其中,9只基金日內募集結束,鵬華匠心精選當天募集金額超過1300億,刷新公募基金史上最高認購記錄。

二、年初至今偏股基金凈增量達到6000~7000億

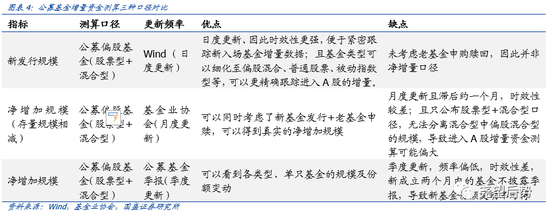

今年公募基金巨量發行,不少投資者擔心存在大量“贖舊買新”,我們在《公募基金是“贖舊買新”嗎?20200727》詳細梳理了跟蹤公募基金增量資金的三個口徑并交叉驗證,明確指出今年上半年公募股票型+混合型基金凈流入規模4000~5000億,是今年市場上最重要的增量資金,“贖舊買新”處于正常水平。7月公募偏股基金發行創單月歷史最高,我們在此前研究基礎上,根據口徑二的基金業協會最新數據對7月公募基金凈增量予以更新。

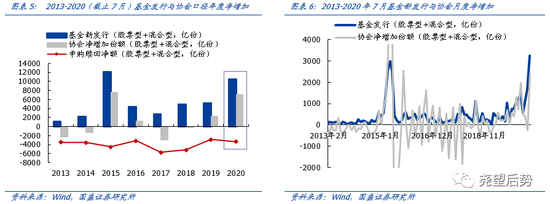

從基金份額的凈增加來看,7月單月偏股基金(股票型+混合型)基金份額凈增量2401億份,對比同期新發行基金為3251億份,老基金凈贖回份額為850億份。

全年來看,2020年前7月偏股基金(股票型+混合型)基金份額凈增量7062億份,對比同期新發行基金為10435億份,老基金凈贖回份額為3373億份。2020年前7月股票型和混合型基金存量份額(含新發+存量)相比2019年底增加1117億份和5944億份,共計7062億份,同期新發行基金為2280億份和8155億份,共計10435億份。萬億巨量發行之下有7062億的凈增量,存量基金凈贖回規模仍處于歷史合理水平。

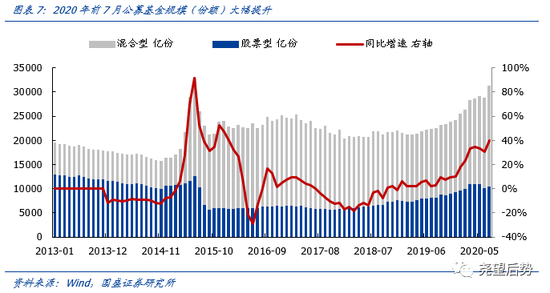

從基金凈值的凈增加來看,2020年前7月偏股基金凈值凈增加約6287億元(剔除存量凈值漲幅),與份額凈增加7062億份相差不大。2020年前6月股票型和混合型基金存量凈值含新發+存量申贖)相比2019年底增加15724億元。由于凈值中包含存量基金凈值上漲帶來的規模擴張,本文改進計算方法,用中證股票基金指數和混合基金指數的收益率來剔除凈值上漲的貢獻。剔除凈值上漲后,2020年前7月偏股基金凈流入6287億元,7月單月凈流入2397億元,與份額凈增加相差不大。并且從歷史上看,份額與凈值凈增加保持一致。

結合份額與凈值兩種口徑,2020年前7月偏股基金凈流入規模6000~7000億元。

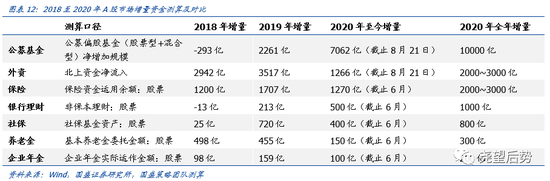

假設下半年基金發行節奏不變,全年偏股基金增量有望達到10000億,是今年A股最重要的增量資金。近些年監管層通過資管新規、理財新規等改革,鼓勵銀行設立基金公司、提高機構配股比例等方式,引導長線資金入市,由此推動居民資金由直接持股轉向間接持股。疊加震蕩市與結構性行情極致演繹,基金相較股票對散戶吸引力更大,散戶變基民趨勢明顯。因此,假設下半年基金發行節奏維持全年平均水平,偏股基金凈增量約萬億。

三、機構增量資金主導,繼續看好機構牛、結構牛

我們一直強調“資金決定風格”,2014年底居民資金直接入市與杠桿資金盛行帶動了年底的指數暴動,而當前是公募與外資等機構資金主導,更多是機構牛、結構牛。

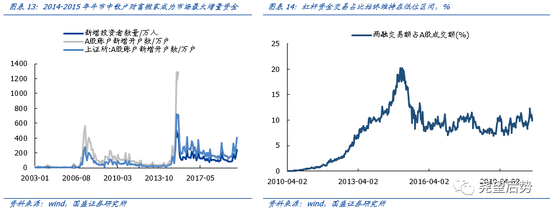

2014年底大放水之后,居民資金與杠桿資金大舉入場,帶來杠桿牛、全面牛。2014底降準、降息大放水之后,居民資金直接入市、散戶成交占比快速提升,且甚至伴隨杠桿大舉入場、兩融占比快速抬升、場外配資盛行,短期資金入市驅動市場進入全面牛市階段,短線資金的快進快出也導致了2015年股市的大漲大跌。

今年以來A股市場仍由公募、外資、保險等機構資金主導,更多是機構牛、結構牛行情。吸取2015年“杠桿牛”大漲大跌的教訓,同時從金融供給側改革理念出發,一個健康平穩的資本市場遠比一場單純的指數牛市重要。近年來,杠桿資金與場外配資始終被監管層嚴格把控,且未來相當長時期內很難再出現“大水漫灌”局面。與此同時,監管層引導長線資金入市,由此推動居民資金由直接持股轉向間接持股。因此我們未來機構仍將是A股市場的核心驅動力,散戶加杠桿入市從而導致市場大起大落、指數暴漲暴跌的局面很難再現,更多是機構牛、結構牛。

機構增量資金主導,是大分化時代的重要驅動力。今年以公募為代表的機構增量資金是主導,強化了消費、科技行情的趨勢,繼續看好機構牛、結構牛。我們早在今年3月報告《A股風格由何而定?為何未到切換時?》中,從景氣周期、宏觀變量、政策環境以及增量資金四個角度,對市場風格塑造因素進行了系統性探討,指出增量資金對風格的塑造也至關重要,增量資金的邊際變化是風格得以形成的直接推手。并在6月報告《大分化時代:系統性風格切換較難實現》中明確指出今年以公募為代表的機構增量資金是主導,是大分化時代形成的重要驅動力,強化了消費、科技行情的趨勢。2017-2019年,外資成為核心資產行情的直接推手。而今年以來,公募發行及凈增加規模開始逐漸趕超北上,成為今年以來的最大增量,其中尤以偏科技、消費類基金居多,這也從資金面上強化了科技與消費行情的趨勢。今年下半年以公募為主的機構增量資金有望持續入市,后續繼續看好機構牛、結構牛。

風險提示

資金測算假設可能與實際存在誤差;

市場超預期變動導致資金流動與過去差異較大。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)