【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

【海通策略】有望迎來年內幅度最大的反彈(荀玉根、李影)

來源: 股市荀策

海通策略 荀玉根、李影

重要提示:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號發布的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發布的完整報告為準。若您并非海通證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

核心結論:①這次可能是年內幅度最大的反彈,邏輯是估值和情緒處于歷史底部、快速大幅急跌后政策利好不斷,2000年來每年都有一波漲幅超過10%的行情,今年還沒出現。②中期仍在構筑W右底,16-17年是左底后的反彈,右側大拐點還需等兩信號明朗:一是盈利二次探底有多深,二是去杠桿拐點帶來資金面轉折。③步步為營,行穩致遠。風格上龍頭策略,行業上啞鈴型配置,銀行消費加科技股龍頭。

有望迎來年內幅度最大的反彈

最近一周市場進一步下跌,10月19日上證綜指最低跌至2449點,指數回到2014年11月的水平。當日國務院副總理劉鶴及一行兩會負責人紛紛發言,釋放了積極政策信號,上證綜指低開高走,最終收于2550點。我們認為年內幅度最大的反彈正在展開。

1. 上證綜指重回2500點,估值更合理

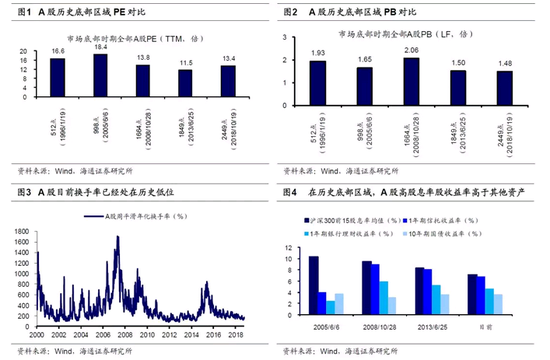

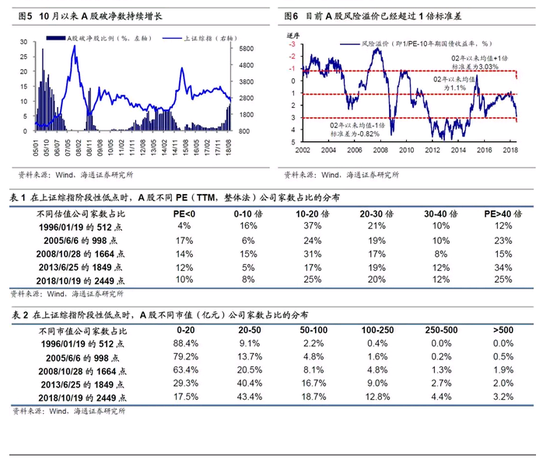

這次2500點的估值處于歷史底部區域的下軌附近,且結構更優。最近一周市場延續了國慶節后的跌勢,進一步下跌,上證綜指于10月19日最低跌至2449點,指數回到2014年11月的水平。2012年初-2014年中,上證綜指一直在1949-2450點間震蕩筑底,期間1849點是單日下影線,2500點是一道坎,14年11月市場向上突破2500點標志著新一輪牛市開啟。而今,市場向下跌穿2500點,現在的2500點比四年前估值低,甚至處于歷史最低水平區間。在《A股估值底的含金量-20180829》中,我們就分析過目前A股估值已經與前幾次市場底部相似,估值處在歷史低位。目前再次更新數據,對比過去幾次市場底部,1996年1月19日上證綜指512點、2005年6月6日998點、2008年10月28日1664點、2013年6月25日1849點時全部A股PE(TTM,整體法,下同)分別為16.6倍、18.4倍、13.8倍、11.5倍,PB(LF,整體法,下同)分別為1.9倍、1.7倍、2.1倍、1.5倍。目前全部A股PE為13.4倍、PB為1.48倍,較前四次市場底PE11.5~18.4倍、PB1.5~2.1倍,已經處于區間的下軌附近。剔除銀行,目前A股PE為18.0倍,前四次底部分別為16.9倍、18.6倍、16.0倍、19.5倍。目前A股PE中位數為23.0倍,而前四次底部分別為18.3倍、20.6倍、16.4倍、27.8倍。從估值分布看,目前PE分布于1849點類似,當前PE處在0-10倍的家數占比為8%、10-20倍為25%、20-30倍為20%、30-40倍為12%、40倍以上為25%、負值為10%,而在1849點時分別為5%、17%、19%、12%、34%、12%。從市值分布看,目前也與1849點時接近,詳見下表2。從大小盤風格看,目前上證50、中證100、中小板指、創業板指PE(TTM,整體法)為9.6倍、10.3倍、20.0倍、28.0倍,而1849點時為7.8倍、7.7倍、25.8倍、47.2倍,可見目前大小盤估值更加均衡。

今年市場跌幅已經創歷史次高,市場情緒已經非常低迷。回顧1990年上海證券交易所成立以來上證綜指年度表現,2008年指數跌幅最大,為-65.4%,今年以來跌幅為-21.9%,大于2011年、2001,甚至大于1994年。破凈率、風險溢價、換手率、大類資產比價等各個角度,反映市場情緒已經非常低迷。歷史上,在市場底部區域A股破凈股數量往往劇增,比如2005年7月破凈數(0<PB(LF)<1)占比為27.7%,2008年11月為14.5%,2013年6月為8.2%。截止2018年10月19日,10月A股破凈數達到525家,占全部A股的14.8%。我們以1/全部A股PE-10年期國債到期收益率作為股市風險溢價的衡量指標,2005年以來歷史數據顯示這一指標存在明顯的均值回歸特征,A股當前風險溢價為3.86%,遠高于2005年以來的均值1.57%,超過2005年以來均值+1倍標準差即3.33%,在998點、1664點、1949點時分別為1.71%、4.16%、4.74%。從換手率看,截止2018/10/19,A股年化周平滑換手率為153%,998點、1664點、1949點時分別為204%、290%、172%。從融資交易看,截止2018/10/19,A股兩融余額為7770億元,占當日融資交易占比為6.75%,分別回到2014年11月上證綜指2486點、2013年5月上證綜指2246點附近。在998點、1664點、1849點滬深300成分股股息率最高的15只個股過去12個月股息率均值分別為10.4%、9.5%、8.4%,均超同期信托、銀行和國債收益率,目前滬深300前15只股息率最高的股票股息率均值為7.2%,1年期信托收益率為6.8%,1年期銀行理財收益率為4.6%,10年期國債收益率為3.6%。而且,這一次相比前幾次,還有股票質押交易平倉的壓力,這也是導致市場跌幅大的一個原因。目前A股質押股票規模為4.3萬億,占全部A股總市值的9.9%,分板塊看,主板質押規模占總市值比重為7.0%,創業板為17.2%,中小板為19.4%,中小創面臨的股權質押交易平倉壓力更大。

2. 這次背景更復雜,中期轉勢更曲折

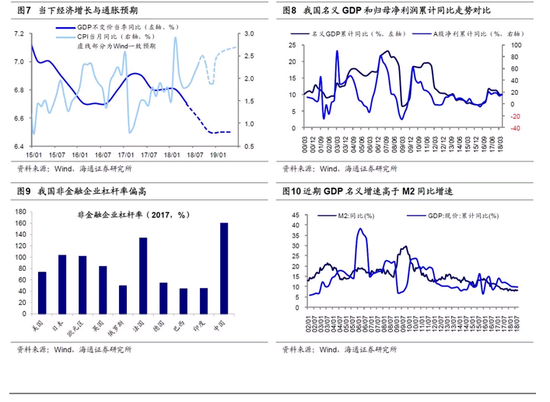

這次基本面背景比四年前更復雜。2014年11月2500點是牛市的確立位置。從經濟背景看,2014年的問題比較單一、明顯,即經濟開始出現類衰退特征,GDP當季同比從10Q1的12%的高位一路下降,12Q4-13Q4稍有反彈趨穩于7.6%-8.1%,14Q1開始繼續回落至14Q4的7.2%(之后緩慢回落至16Q1的6.7%后企穩),CPI當月同比從2011年7月的6.5%的高位回落至12年10月1.7%后,12年10月-13年12月反彈趨穩于2-3%,14年1月開始繼續回落至14年12月的1.5%。而當前形勢更復雜,國內經濟有類滯脹特征、去杠桿正在推進,海外還有中美貿易摩擦,中美關系更緊張。今年以來GDP當季同比從18Q1的6.8%降至18Q3的6.5%,CPI當月同比從2018年4月的1.8%升至9月的2.5%,中國沒有經濟學定義的滯脹,但數據上有點類滯脹特征,即GDP增速下降、CPI增速上升。從債務水平看,根據BIS數據,我國政府部門杠桿率從2014年的40%升至2017年的47%,居民杠桿率從36%升至48%,非金融企業杠桿率從150%升至160%,各部門杠桿率都在提升。雖然總量看我國杠桿率不算高,但結構性問題顯著,非金融企業部門杠桿率明顯偏高,我國160.3%,日本103.4%、歐元區101.6%、英國83.8%、美國73.5%,所以今年我國宏觀政策一直圍繞去杠桿展開,這就直接導致股市資金供需失衡、以民營企業為代表的實體經濟違約風險增加。此外,今年以來中美貿易摩擦及中美關系是影響市場情緒的重要變量,上證綜指在3月22日后、6月15日后的兩個交易日出現跳空缺口,都是中美貿易摩擦惡化所導致。10月4日,美國副總統彭斯發表演講,公開指責中方干涉美國內政,甚至干預美國中期選舉,這顯示著中美爭端已經從貿易領域逐步向非貿易領域蔓延,國慶假期后市場大幅下跌也與此有關。

中期扭轉頹勢還需要更多條件。2014年行情發生轉變的契機源于央行新一輪的降準降息,宏觀流動性寬松,加上微觀加杠桿的金融創新,資金快速涌入股市,即使A股業績仍在惡化,資金驅動的 “水牛”行情井噴。然而,這次扭轉頹勢卻無法再用老配方,未來行情拐點出現需多管齊下:一是去杠桿拐點帶著資金供求改善。去杠桿的核心是解決地方融資平臺等隱形債務,這些債務的解決方案落實才是去杠桿的拐點,屆時資金面將迎來轉折,M2增速望回歸到名義GDP之上,未來還需進一步跟蹤關于地方政府融資問題的政策。期間需妥善解決中小公司融資難、資金壓力大,目前這類微調政策已經出現。10月19日,國務院副總理劉鶴發言表示,允許銀行理財子公司對資本市場進行投資,要求金融機構科學合理做好股權質押融資業務風險管理,鼓勵地方政府管理的基金、私募股權基金幫助有發展前景的公司紓解股權質押困難,這將有利于緩解股市流動性壓力和民企融資難問題。二是盈利拐點確認還需要時間。本輪盈利筑底特征也類似2002-05年期間,即W型筑底。這輪盈利改善左側底回升始于2016年二季度,現在是二次探底回落過程中,根據庫存周期預計右側底在2019年二、三季度,預計凈利同比低點9%,ROE低點9.5%,這需等待19年4月年報和一季報確認回落幅度。三是風險偏好的逆轉需要跟蹤國內改革和中美關系。目前社保征管體制、個稅、增值稅等改革已經取得初步進展。2018年9月29日財政部長表示,今年減稅降費總額預計將超過1.3萬億元,高于今年初設定的1.1萬億元減稅降費目標。10月20日,《個人所得稅專項附加扣除暫行辦法》向全社會公開征求意見,子女教育、繼續教育、大病醫療、住房貸款利息或住房租金、贍養老人這6大專項附加扣除的標準進一步明確,未來更多改革政策需跟蹤十九屆四中全會。此外,中美關系及中美貿易爭端影響市場風險偏好,預計進入2019年后美國經濟增速將放緩,中國在完成去杠桿后經濟將略好轉,中美經濟增速強弱轉變或將影響中美貿易爭端談判籌碼,未來中美關系如何演變還待觀察。

3. 短期有望迎來年內幅度最大的反彈

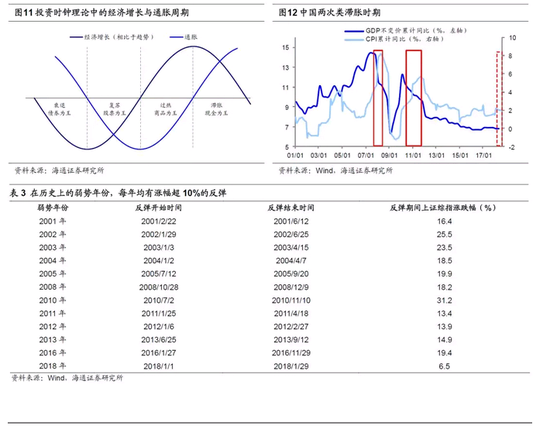

2000年來每年都有一波10%以上的行情,今年有望是這次。回顧2000年以來,除了06、07、09、14、15、17年單邊上漲的年份,其他年份A股均為弱勢行情。統計弱勢年份的反彈區間上證綜指漲幅,發現即使全年行情不佳,但每年都有漲幅超過10%的反彈行情。今年以來A股卻無像樣的反彈,1月、7月、9月上證綜指反彈幅度分別為6.5%、5.3%、6.4%。這次有可能出現10%以上的反彈,這輪反彈的主要邏輯是快速大幅急跌后政策利好不斷,10月來兩周上證綜指最大跌幅13.2%,各類估值和情緒指標跌至歷史底部區域。10月19日周五國務院副總理劉鶴、央行行長易綱、證監會主席劉士余、銀保監會主席郭樹清同一天就當前經濟金融熱點問題接受媒體采訪,這在歷史上罕見。中共中央政治局委員、國務院副總理劉鶴就當前經濟金融熱點問題接受了人民日報、新華社、中央電視臺的聯合采訪時回答了五個問題,兩個關于股市,兩個關于民營企業,一個關于經濟金融形勢和產業結構,對于促進股市健康發展提出了五大舉措,對于民營企業強調了“四個必須”。當日,銀保監會發布《商業銀行理財子公司管理辦法(征求意見稿)》、證監會通報近期完善并購重組監管工作情況。2018年10月20日國務院金融發展穩定委員會召開防范化解金融風險專題會議,強調10月19日對外宣布的穩定市場、完善市場基本制度、鼓勵長期資金入市、促進國企改革和民企發展、擴大開放等五方面政策要快速扎實地落實到位。通讀相關內容可見,政策措施聚焦解決中小企業融資難、資金壓力大的問題,維護金融市場穩定、舒緩股權質押風險。在此之前的兩天,10月17日劉鶴主持召開國務院促進中小企業發展工作領導小組第二次會議,工信部、人民銀行、銀保監會、證監會、全國工商聯、財政部參會,會議重點是為中小企業減輕稅費負擔、解決融資難題。解決中小企業融資難的問題及舒緩股權質押風險,需要金融市場的穩定,各項政策顯示監管層維持金融穩定的決心很強。此外,宏觀政策繼續偏暖,10月20日《個人所得稅專項附加扣除暫行辦法(征求意見稿)》和《中華人民共和國個人所得稅法實施條例(征求意見稿)》正式發布,其中明確了6大專項扣除的范圍和規模,我們預計帶來的減稅規模將達到1400億元,占2017年全國個稅收入的11.7%。

步步為營,行穩致遠。中期而言,我們維持前期觀點,市場處于第五輪周期底部,16年1月底上證綜指2638點以來市場構筑W型底,背景類似02/1-05/6,即基本面筑底、資金面偏緊,16-17年類似02-04年初是W左側底后的上漲,目前處于W右底探底期,估值底已出現,右側大拐點仍需等待。風格上龍頭為首,自16/02以來龍頭策略持續有效,今年以來龍頭股繼續領先。以中信一級行業市值最大的公司構建組合,漲跌幅均值為-15%,自由流通市值加權值為-8%,而滬深300為-22%,全部A股中位數為-37%。前期報告《為何龍頭策略有效?-20180920》中分析過,龍頭策略有效原因之一是行業集中度提高使得龍頭公司業績更優,龍頭策略有效原因之二在于投資者結構機構化,相對于散戶,機構投資者更偏好低估值、大市值龍頭股。行業方面,啞鈴型配置,消費和銀行更優,精選科技股龍頭。當前中國宏觀背景有類滯脹特征,18Q3我國GDP當季同比增速降為6.5%,6月以來CPI同比增速連續上升,9月為2.5%,《如果滯脹,該配什么?-20181015》中,提出在滯脹預期下,必需消費品行業的業績韌性相對明顯。目前消費板塊整體估值盈利匹配不錯,白酒PE(TTM)24.4倍,18Q2凈利潤增速(TTM口徑)累計同比50%(下同),食品為28.4倍/32.5%,醫藥為25.7倍/31%。此外,銀行的估值盈利匹配度比較好,而且如果改革推進有助于銀行估值修復。銀行板塊目前PB(LF) 0.87倍,18Q2ROE(TTM)為12.6%,18Q2基金重倉股中銀行占比4.1%,較滬深300低配12.5個百分點。今年以來中小創跌幅更大,目前中小板指PE為20倍,為2005年以來估值從低到高的2%分位數,創業板指PE為28倍,創歷史新低,短期反彈中望修復估值,考慮到中小創內部業績分化較大,需要精選績優的科技股龍頭。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:高艷云

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)