來源:市值風云

各路資本堆出的半導體硅片新玩家,前沿賽道后發制人。

6月19日,隨著證監會《關于深化科創板改革服務科技創新和新質生產力發展的八條措施》(“科八條”)的發布,科創板“硬科技”定位進一步突出,對上市公司質量的要求也變地愈發嚴格。

直至11月29日,西安奕斯偉材料科技股份有限公司(以下簡稱“奕斯偉”)的上市申請被受理,科創板方才迎來“科八條”后的首單虧損IPO項目。

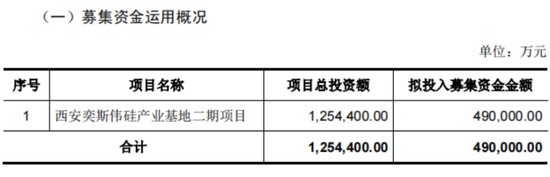

此次IPO的募資總額高達49億,主要用于擴產,由中信證券獨家保薦。

這家公司究竟有何特別之處,又為何要選擇在虧損時點上市呢?

IPO前融資超百億,卻仍然不夠花

2019年,已有62歲高齡的京東方(000725.SZ)創始人王東升功成身退,正式卸任董事長一職,不過他并沒有就此退休去享受財富自由的快樂,而是受邀加入了一家半導體公司,開啟芯片領域的二次創業。

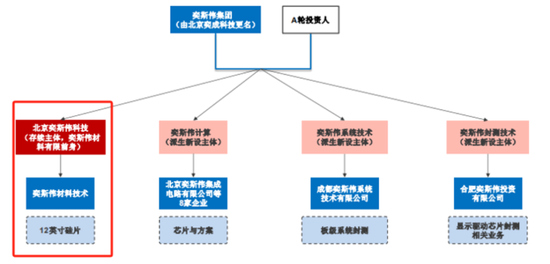

這家半導體公司名為北京奕斯偉科技集團有限公司(“奕斯偉集團”),擁有半導體硅片、芯片與方案、板級系統封測、顯示驅動芯片封測四大業務板塊,覆蓋了除晶圓廠外的全部產業鏈環節。

(來源:奕斯偉招股書)

而此次IPO的主角奕斯偉,承接的則是奕斯偉集團旗下的半導體硅片板塊,同時也是集團內獨立走到上市階段的第一塊版圖。

風云君曾重點研究過的頎中科技(688352.SH),正是在奕斯偉集團顯示驅動芯片封測板塊旗下,不過這家公司的實控人最終被認定為合肥市國資委。

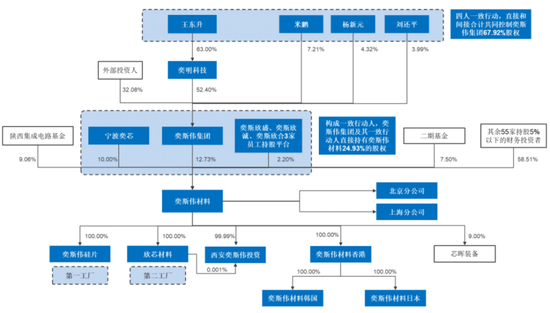

截至招股書公告日,奕斯偉集團作為第一大股東,直接持有奕斯偉12.73%的股份,并通過一致行動人合計控制24.93%的股份。

進一步穿透后,奕斯偉集團的控股股東正是董事長王東升,加上一致行動的米鵬、楊新元、劉還平3位京東方系高管,4人合計能夠控制奕斯偉集團合計近7成的股權。

(來源:奕斯偉招股書)

而這張股權結構圖中最引人注意的地方在于,IPO前奕斯偉就已擁有國家大基金二期、陜西集成電路基金以及其他55家財務投資者,顯然是一級市場的明星公司。

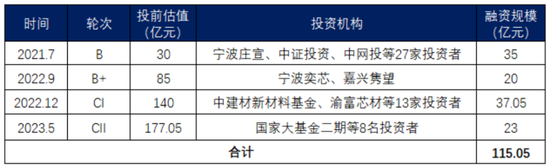

2021年7月至2023年5月,奕斯偉先后完成了四輪外部融資,合計募得115億,期間公司的投前估值自也30億飆升至177億,2年間翻了接近6倍。

(來源:奕斯偉招股書,制表:市值風云APP)

股權融資之外,奕斯偉還得到了各大銀行的支持,與工商銀行、招商銀行、興業銀行、平安銀行、中國銀行等達成了信貸合作,2021年至2024年三季度末長期借款從0增長至60.83億。

也就是說,3年間奕斯偉拿到了各類股債融資約176億。但這么多錢似乎仍不夠用,截至2024年三季度末,奕斯偉賬上現金類資產也只剩下約35億。

錢不夠用就只能繼續融資,于是乎,奕斯偉便將下一個目標瞄準了科創板。

12寸硅片境內第一,國產替代機遇風險并存

如此大規模的資金投入,相信老鐵們也能猜到,奕斯偉的主業——半導體硅片是一個極其重資產的行業。據招股書中披露,在半導體產業鏈中,12英寸硅片是單位產能投資強度僅次于晶圓廠的環節。

奕斯偉做半導體的想法始于2017年,2020年方才首次量產,比起滬硅產業(688126.SH)、立昂微(605358.SH)、TCL中環(002129.SZ)等已上市多年的同行,其定位更多是后進入行業的挑戰者。

不過從硅片類別看,奕斯偉已實現對下游存儲、邏輯、模擬以及MCU四大類芯片的全覆蓋。其最大的特色在于僅專注于12英寸硅片,并不涉及8英寸及以下硅片業務,這也是后發制人的最大依仗。

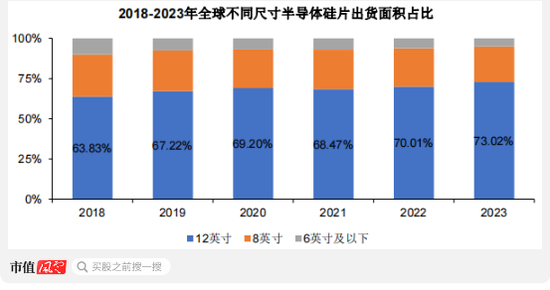

一般而言,90nm以上的制程主要使用8英寸及以下的半導體硅片,而90nm及以下的制程主要使用12英寸硅片,而隨著對芯片算力、傳輸速度、存儲能力等性能要求的提升,12英寸產能成為全球晶圓廠擴產的主力方向。

據SEMI統計,12英寸硅片的出貨面積占比從2017年的63.83%增長至2023年的73.02%,已成為市場絕對主流,且預計占比將進一步提升。

(來源:奕斯偉招股書)

而在各路資本的加持下,2021年至2024年三季度間,奕斯偉的硅片產能自12萬片/月飆升至65萬片/月。

當前產能60萬片/月的第一工廠已經全部達產,作為IPO募投項目的第二工廠也在2024年投產了5萬片/月,預計到2026年完全達產,屆時第一和第二兩個工廠合計可實現120萬片的月產能。

(來源:奕斯偉招股書)

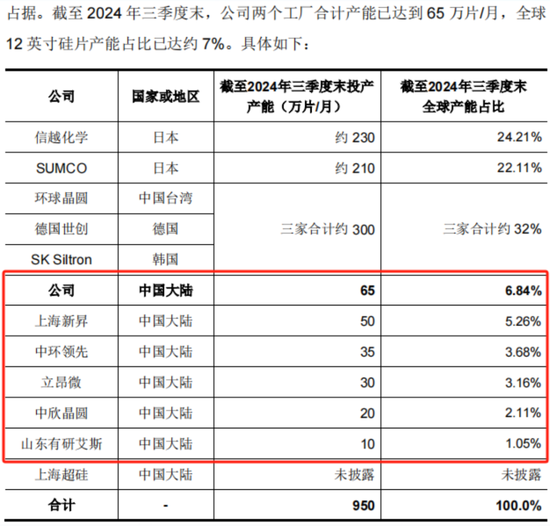

奕斯偉雖然是行業的后進者,截止2024年三季度末,65萬片的12英寸月產能已超過滬硅產業的旗下的上海新昇,來到境內廠商的第一位,并擁有約3成的市占率。

(來源:奕斯偉招股書)

不過若將視角放寬至全球范圍,12英寸硅片領域則呈現出寡頭壟斷的格局,信越化學、三菱住友兩家公司的市占率均超過20%,而奕斯偉只有不足7%的水平,規模上的差距十分明顯。

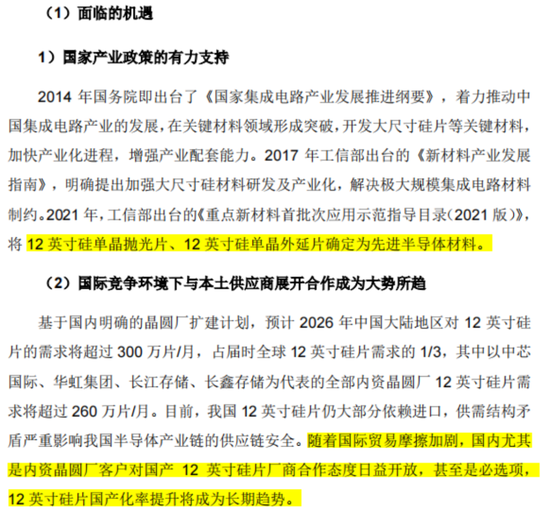

或許是處于此類原因,在招股書中談到行業機遇時,奕斯偉更多聚焦于當前國際競爭環境下的國產替代空間。

(來源:奕斯偉招股書)

上一輪中國大陸地區晶圓廠擴產中,多數新增產線尺寸為12英寸,但目前12英寸硅片仍多數依賴進口,上下游之間的確實存在供需矛盾。

據SEMI預計,至2026年中國大陸地區12英寸晶圓廠數量超過70座,相應產能增長至329萬片/月,約占全球總量的三分之一,且其中260萬片/月來自中芯國際、華虹集團等內資晶圓廠。

按照奕斯偉的產能規劃,在產能完全釋放并全部銷往大陸市場的情況下,市占率有望提升至36.5%。

但與此同時,國產替代對于奕斯偉來說也并非是100%的利好,我們也應注意到境內供應鏈基礎薄弱帶來的不確定性。

當前奕斯偉多數生產設備采購自韓國S-Tech、應用材料(AMAT.O)、科磊(KLAC.O)等頭部國際廠商。2024年前三季度,來自美國的多晶硅廠商Hemlock也仍是奕斯偉的第一大供應商。

(來源:奕斯偉招股書)

據招股書披露,目前奕斯偉在原材料環節合作培育的國內供應商可量產供應比例約為50%,而在設備環節,這一比例則為40%。

換言之,就是奕斯偉仍有約50%的原材料、60%的儀器設備需要通過進口解決,若未來全球半導體產業演變為各家閉門造車的局面,如何彌補這部分供給缺口也會是道難題。

景氣底部疊加“后進者魔咒”,預計26-27年盈利

相比國際貿易摩擦這種遠期風險,當下更讓奕斯偉頭疼的問題則是如何盡快實現盈利。

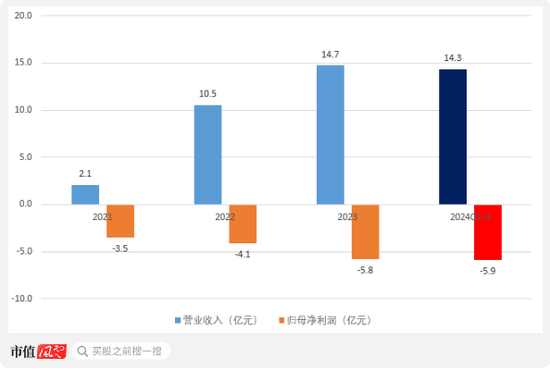

隨著已投產產能規模的擴張,奕斯偉的收入和利潤也均在持續“增長”。不過對于利潤端來講,這里的“增長”指的卻是越虧越多。

(來源:Choice終端,制圖:市值風云APP)

我們知道,2023年以來半導體行業處在景氣下行周期,硅片作為上游環節也無法幸免。2024年前三季度,滬硅產業、立昂微兩家同行也分別出現了5.36億、0.54億的虧損。

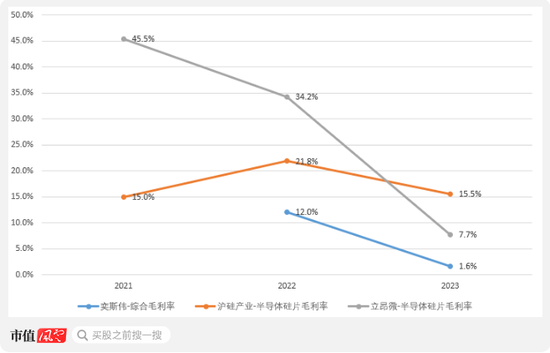

除行業因素外,近年來奕斯偉的毛利率明顯低于同行,自身也存在著問題。

(來源:Choice終端,制圖:市值風云APP)

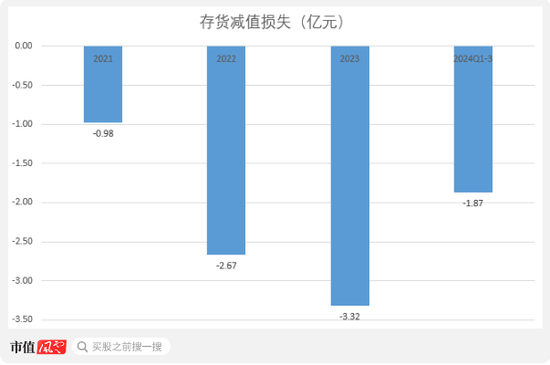

由于部分產品出現負毛利情況,奕斯偉還計提了大量減值準備,進一步放大了虧損規模。

(來源:Choice終端,制圖:市值風云APP)

而導致低毛利的原因,與奕斯偉“行業后進者”的定位息息相關。

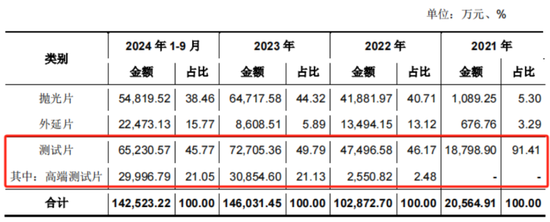

按照用途劃分,半導體硅片可分為正片和測試片,其中測試片用于晶圓廠對產線設備工藝環境的調試,并不直接用于晶圓制造,因此價格較低、盈利能力偏弱。

一般而言,對于新硅片供應商,晶圓廠會首先驗證測試片,通過后再進行測試片批量采購,并根據評估結構進一步驗證正片,全部通過后,方才進入到批量采購正片的階段。

正常情況下測試片驗證周期為3-6個月,正片驗證周期為9-12個月,新進入者自測試片送樣到正片量產需經歷1-2年的時間。

奕斯偉自然也需要遵循上述依次驗證再放量的流程,2024年前三季度內測試片仍有近5成的收入占比,但近年來拋光片、外延片兩類正片的占比逐年提升,說明當前奕斯偉正處在測試片量產至正片量產的過渡階段。

持續高增的測試片收入規模,亦可看作正片放量的先驗指標。

(來源:奕斯偉招股書)

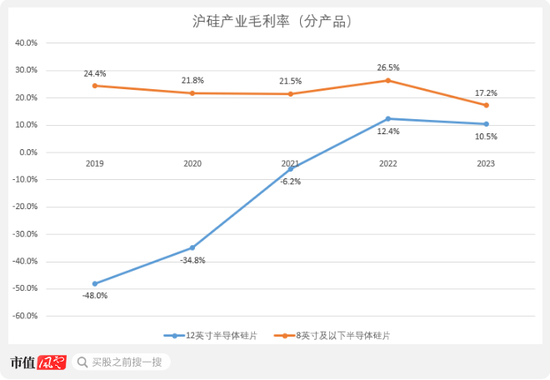

此外,奕斯偉還在招股書中披露,由于8英寸及以下硅片產能投資強度低且建設較早,同行大部分相關資產折舊已計提完畢,因此毛利率一般高于12英寸硅片。

例如立昂微近年來硅片毛利率的大幅下行就與通過自建、并購形式布局12英寸硅片相關,來自滬硅產業的毛利率數據也能夠印證這一觀點。

(來源:Choice終端,制圖:市值風云APP)

不涉及8英寸業務的奕斯偉自然在這方面吃了虧,“后進者魔咒”體現地淋漓盡致。

好消息是隨著產品放量,2024年前三季度奕斯偉的單片成本已低于滬硅產業2023年全年水平,后進者的劣勢開始被規模效應抵消。

(來源:奕斯偉招股書)

期間奕斯偉的綜合毛利率恢復至4.4%,-41.1%的凈利率也是成立來的新高,但距離盈利還有很長的距離。

那么業績拐點何時顯現呢?

奕斯偉在招股書中預計,參考國內外友商發展路徑,新進入“挑戰者”一般需經歷4-6年的經營虧損期,對應2026年或2027年可實現合并報表盈利。

此外,近年來奕斯偉的經營性現金流在持續改善,2024年前三季度6.53億的凈流入規模已是2023年全年水平的2倍有余。

(來源:Choice終端,制圖:市值風云APP)

有現金流就意味著業務有持續性,這應該也是奕斯偉選擇此時上市的底氣所在。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)