炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 中國基金報

記者 方麗 曹雯璟

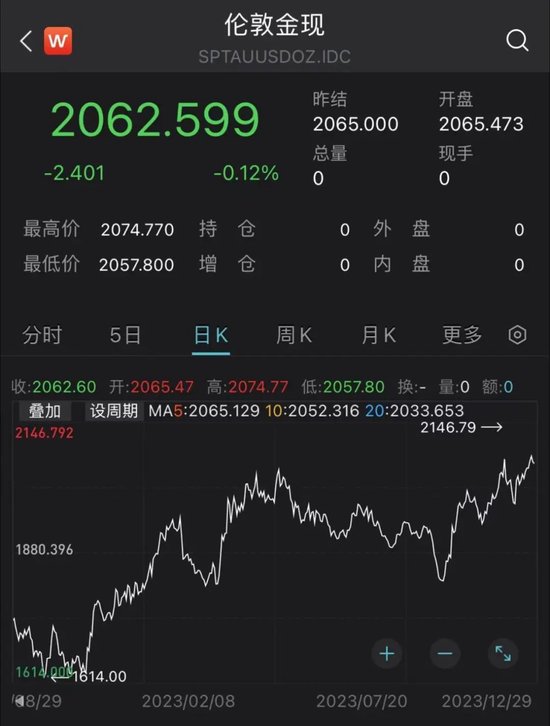

2023年以來,黃金價格一路高歌猛漲,多次刷新歷史紀錄,在12月初倫敦黃金現貨價格更是一度觸及2146.79美元,刷新歷史最高點。

回顧2023年國際黃金市場,全球黃金需求量保持穩定,并超過了過去十年的平均水平。后續黃金是否具備投資價值?黃金相關板塊的投資價值幾何?影響黃金價格走勢的因素有哪些?

對此,中國基金報記者采訪了六位黃金投資領域的基金經理,分別為:

華安基金總經理助理、指數與量化投資部高級總監 許之彥

博時基金指數與量化投資部基金經理 王祥

建信基金數量投資部副總經理 朱金鈺

國泰黃金基金ETF基金經理 艾小軍

諾安基金國際業務部總經理 宋青

前海開源金銀珠寶基金經理 吳國清

這些基金經理認為,今年以來黃金價格走勢強勁,并不斷刷新新高,主因是美聯儲加息臨近尾聲,疊加地緣政治危機導致避險情緒升溫,各國央行大舉增持黃金資產。中長期來看,全球疫情和經濟復蘇前景仍具有不確定性,黃金在資產組合中或能繼續發揮避險作用,黃金投資價值仍較大。不過,這些基金經理也提醒,短期不要盲目追高,要根據自己的風險偏好來布局黃金主題基金等。

2023年黃金的價格呈現盤整態勢

中國基金報記者:你如何看待2023年整體黃金價格走勢?

許之彥:2023年國內AU9999黃金漲超17%,海外COMEX黃金也有15%左右漲幅,從大類資產的角度而言,是今年非常不錯的資產。黃金的優異表現主要基于三個原因:一是美聯儲加息周期結束,貨幣政策持續改善;二是全球央行持續購金,對黃金需求形成支撐;三是今年的風險事件頻發,包括美國銀行業危機、巴以沖突等。這幾個原因共同支撐了今年黃金超預期的表現。

艾小軍:今年以來,金價走勢強勁,主因美聯儲加息臨近尾聲,疊加地緣政治危機避險情緒升溫。后疫情時代,全球地緣政治紛繁復雜,地緣政治危機成為影響全球政治經濟的最大的不確定性。經歷短期大幅度加息后,持續高企的聯邦基金利率對于美國經濟帶來較大負面影響,預計美聯儲后續進一步加息的概率較低。在美聯儲政策轉向降息,多頭平倉壓力釋放后,國際金價有望持續走強。

中長期來看,全球疫情和經濟復蘇前景仍具有不確定性,黃金在資產組合中或能繼續發揮避險作用。在全球風險事件頻發,以及經濟衰退的風險仍在,包括美聯儲在內的各國央行仍在持續釋放流動性以維持經濟,黃金的避險價值凸顯。

朱金鈺:2023年或處于美聯儲本輪激進加息的末端至加息結束時點,美國實際利率先上后下,市場普遍預期未來美國實際利率以及美元指數大概率趨于回落,此外,國際地緣沖突頻發,因此,2023年黃金價格呈震蕩上漲偏強的走勢,總體上符合邏輯和預期。當然,如果從投資者行為來看,2023年各國尤其是新興市場國家央行購金動力明顯增強,使得今年早些時點在美聯儲加息背景下黃金價格依然比較堅挺。

宋青:2023年黃金的價格呈現盤整態勢,幅度基本在1800到2050美元/盎司之間,12月初的時候,黃金價格曾經因為市場短期因素迅速拔高,突破了前期歷史高位2075美元,最高到達2136美元,然后迅速回落。這次的突破應該有一定的象征性意義。

雖然在過去的一年,從貨幣角度、貨幣環境的角度,整個美元利率水平處在相對高位,實際利率轉正,但在實際利率為正的環境下,黃金的價格沒有受到太多的影響。我們認為背后的原因還是央行大舉進行外匯儲備結構調整,增持黃金資產。今年前三季度,全球央行增持黃金超800噸,已經相當于幾乎把全球最大的黃金基金GLD全部買下。

目前來看,這個趨勢可能仍會延續。后續我們覺得黃金的價格會面臨著突破,向上的機會或仍大于向下的機會。

吳國清:2023年金價在走勢上與2022年類似,呈現“N字型”,但整體價格中樞更高。具體而言,上半年,金價在美國經濟數據階段性走弱與海外金融業風險暴露背景下整體上行;下半年初期,黃金價格階段性震蕩轉弱,主要系加息預期強化疊加美債供給增多導致美債與美元走強,對金價形成壓制。步入第四季度,金價在巴以沖突的短期避險脈沖下觸底反彈,隨后美國通脹持續回落、就業市場轉弱,同時11月與12月FOMC會議均暫停加息,加息預期弱化助推金價持續走強,一度突破歷史新高,當前金價仍處高位。

黃金及相關板塊具備長期投資價值

中國基金報記者:2023年以來,黃金價格一路高歌猛漲,多次刷新歷史紀錄。作為避險品種,目前黃金是否具備投資價值?以及黃金相關板塊的投資價值?

艾小軍:貴金屬整體有望具備上行動能,美聯儲轉向降息前,預計黃金大概率呈現高位震蕩,在全球去美元化的背景下,黃金的中長期投資價值更加凸顯。

朱金鈺:2024年黃金依然具備較好的投資價值,理由主要有以下兩方面:一是在前期歐美發達經濟體激進加息疊加全球范圍內尚未出現很強的需求增長點之前,全球經濟大概率仍將趨弱,在通脹緩解以及經濟衰退的壓力下,以美國為代表,將面臨貨幣政策新一輪的轉向,這對黃金價格都會形成實質性的利好。二是當前全球政治、經濟等多方面存在不穩定因素,經貿政策有一定復雜性,在這種背景下,黃金具備較好的期權價值。

黃金相關板塊例如黃金股等亦具有較好的投資價值。經歷史回測統計,黃金價格的上漲和黃金股價格有較高的正相關性,且黃金股價格的走勢反應往往更加領先。黃金價格的上漲有助于黃金股盈利的提高,從而刺激股價上漲。此外,除黃金價格外,黃金股漲跌還受到大盤的影響,估值也是影響漲跌幅的一個因素。

許之彥:我們依然看好黃金的投資價值。從長周期來看,黃金的主要作用是對沖貨幣的信用風險,尤其是美元的信用風險。當前全球經濟體系處于“逆全球化”時代,對美元的依賴性有所降低,全球央行轉而增持黃金。

2024年仍然存在諸多的全球不確定性事件,包括地緣沖突、美國大選等,因此黃金及相關板塊的投資價值值得關注。

宋青:黃金本身具有貨幣、金融、商品和避險的屬性,是否具有投資價值取決于它對價貨幣系統的發行量。目前全球的海外發達市場正處于基本克服通脹、貨幣政策面臨轉變的階段,發展中國家當中,我國作為全球第二大經濟體,目前也處于寬松的貨幣狀態當中。所以作為黃金對價的貨幣體系如果處于寬松狀態,作為實物資產的黃金的價格也會水漲船高。加上目前各國央行在調整外匯儲備,增持黃金,會對現貨市場價格起到支撐作用。

黃金板塊的投資價值方面,如果是指權益類資產,取決于不同的細分板塊,如礦產資源類公司,當黃金價格上揚,自然收入會增加,業績會更好。但作為零售類的黃金公司,則取決于消費水平、整個宏觀以及市場環境的好壞,所以不同黃金權益板塊之間的表現會有所區別。

吳國清:降息預期交易下,黃金投資價值凸顯。根據歷史經驗,當美聯儲從加息轉向降息過程中,投資黃金的收益往往很可觀。目前12月FOMC暫停加息且表態偏鴿,貨幣轉寬預期強化背景下美元、美債利率持續回落,支撐金價高位運行。市場目前預期2024年3月迎來首次降息,當前至明年上半年黃金或迎來本輪第二波降息預期驅動的主升段。

聚焦黃金板塊,可以發現四季度以來黃金龍頭企業股價并未隨著金價走強而上行,對應的原因可能有兩個,第一是回歸金價與權益映射本身,因傳統周期股思維,在商品價格新高下市場反而會下調其盈虧比,恐高思維致使權益估值受抑制;第二是年末機構整體換倉訴求較弱,預計跨年后會有一定改善。展望未來,隨著金價不斷自證新高后,預計權益將重新回歸跟隨金價變化,建議重視當前黃金板塊的投資價值。

王祥:未來如果進入通貨膨脹壓縮債務的模式,那么大宗商品整體表現都有望較好,黃金和原油等或將從中受益。如果是資產價格下跌、絕對債務與絕對財富規模下降的方式,實際上是進入增長率下行、實際利率下行的經濟環境,那么黃金相比金融資產將更具有保值性。

因此,未來在康波下行環境中,無論具體路徑如何演進,黃金都是更好的一種財富承載方式。致使其仍是確定性相對高的資產之一,區別僅在于賠率差異。

明年是諸多經濟體的選舉年,地緣博弈烈度或維持較高水平,也有利于價格中樞的抬升。美元黃金的上行目標在2200~2400美元,對應國內約在515~550元/克。

全球多重因素影響黃金走勢

中國基金報記者:市場博弈擾動因素增多,目前影響黃金價格走勢的因素各有哪些?你如何看?

艾小軍:宏觀來看美聯儲加息見頂的趨勢不改,通脹回落、加息見頂和經濟下行的預期對國際金價構成利好;此外避險需求也為國際金價帶來一定的中期支撐,全球央行的購金步伐仍在持續,國際黃金定價中樞有所上行。

長期看,全球經濟衰退的總體趨勢、全球央行加購黃金的需求上升,以及全球“去美元化”的趨勢使得黃金有望成為新一輪定價錨,這三大因素使得黃金具備上行動能,若出現回調可考慮逢低布局。國內金價方面,近期人民幣對美元匯率企穩反彈,前期溢價已大幅消除,人民幣金價趨于合理區間。

朱金鈺:目前影響黃金價格走勢的因素主要有以下幾方面:一是未來美國經濟以及美聯儲降息的節奏。二是全球地緣沖突的演變。三是全球各國央行購金的意愿。

在當前宏觀環境下,美聯儲結束加息甚至降息的必要性都是在的,但在幅度和節奏上都可能較以往謹慎。對于黃金價格而言,無疑是利好,但只看這一因素可能不會大幅刺激金價的上漲。

未來一段時間,國際地緣政治沖突可能仍會持續,在全球經濟下行,以及面臨能源安全、供應鏈安全等背景下,復雜的環境及不確定性依然有利于黃金價格上漲。在以上背景下,全球各國央行的購金意愿仍會持續較高。

許之彥:當前影響黃金的核心因素依然是美聯儲降息的預期,以及全球央行購金力度,我們認為這些因素都維持積極。

貨幣政策方面,美聯儲官方的點陣圖以及利率期貨均顯示2024年將是美國降息的開始,降息有望帶動美國國債利率下行,降低了持有黃金的機會成本,當前美國十年期國債從5%回調至4%下方,對黃金定價形成支撐。

除了貨幣政策因素外,全球央行購金趨勢仍在延續。2022年四季度以來,全球央行占黃金需求比重從10%提升至25%,顯著影響了黃金的定價邏輯。

宋青:影響黃金價格的因素有很多,我們認為目前有核心兩個因素,一個是發達市場的貨幣政策開始轉向寬松,利率位于高位;另外一個是全球各國央行在調整外匯儲備,購置黃金的動作或支撐金價。

吳國清:影響黃金價格走勢的因素:第一,美國實際利率,為最重要因素。2003年至2021年金價與實際利率的負相關關系高達-92%,2022年以來映射程度有所減弱,但仍對金價走勢影響重大。美聯儲給出的指引:預計2024年降息75bp;而市場的預期更為激進,根據FED WATCH TOOL,市場預期首次降息為2024年3月份、降息6次且幅度為150bp,降息預期已成共識。預計隨降息落地,實際利率震蕩下行,對應金價有望上行。

第二,美元指數。進入第四季度以來,美元指數整體下行,從美國經濟數據看,通脹延續回落、就業市場表現趨弱、第三季度GDP增速不及預期,從當前數據看美元指數支撐較弱。

第三,黃金持倉數據。無論是期貨交易所非商業持倉,還是SPDR黃金持倉,目前仍然處在相對低位,對應海外資金仍較謹慎,預計后續有望上行支撐金價表現。

王祥:影響黃金價格的因素包括全球經濟增長預期、實際利率水平、央行政策、美元匯率波動、地緣政治風險、市場流動性等。

切忌盲目追漲

中國基金報記者:黃金市場走出強勢上漲行情,貴金屬主題基金、黃金ETF產品也水漲船高。如果投資者借道基金產品來參與,您認為需要注意什么?應該如何布局?

艾小軍:黃金基金ETF及聯接基金是國內投資者投資黃金資產的較好的標的,后續投資者結合全球宏觀經濟走勢、地緣政治形勢及全球央行購金情況綜合判斷。對于普通的投資者可以結合自身風險偏好,或可從長期配置的角度將10%~20%的可投資資產配置黃金資產。

朱金鈺:對于投資者而言,借道基金產品參與投資貴金屬主題基金以及黃金ETF等品種是很好的投資選擇,一方面,該類投資品有較高的投資價值,另一方面在多資產配置、風險分散層面也會起到很好的作用。

需要注意的點:一是適當分散,根據自己的風險偏好并結合黃金ETF等品種的日常波動率來設置相應的投資倉位。二是對于普通投資者來說,可以采取定投或者低吸的方式參與配置和投資,避免追高。

許之彥:黃金基金主要分為兩個類別,一個是以現貨黃金合約作為底層資產的黃金ETF,跟蹤國內AU9999黃金價格;另一類是配置黃金概念股票的基金,反映了黃金股的表現。我們更推薦采用黃金ETF實現黃金資產的配置,因為黃金ETF能夠免受股票市場波動影響,更緊密跟蹤黃金價格表現,起到了良好的資產配置分散化效果。

建議投資者通過長期配置理念來參與黃金ETF,在資產組合中維持5%~15%權重的黃金配置,有利于優化組合表現,降低股票震蕩帶來的波動影響。

宋青:如果投資者認同黃金后續上漲的邏輯,那可以考慮通過基金來進行配置。只是要注意產品區分,一些黃金主題基金可能是通過主動管理,或者通過投資權益類資產來獲得收益,這個與被動跟蹤黃金價格上揚而獲得收益的策略有所區別。ETF里面也有區分,是投資商品資產,或者是投資權益類資產,表現都會有所不同。但總體來看,趨勢會是一致的,投資者需要根據自己的實際情況進行更加詳細地了解和辨別。

吳國清:需要注意三方面,第一,應當選擇正規的投資機構和交易平臺;第二,任何投資都有虧損的風險,投資者應當做好資金管理,根據自身風險偏好參與投資;第三,注意分散投資組合,避免單一投資帶來的高風險。

布局要點是,第一,作為傳統周期品,波動特征下黃金投資的擇時較為重要,注意買入和賣出的時機,設置目標并堅決執行;第二,黃金價格受多重因素影響,關注市場變動、及時調整策略。

王祥:投資者在選擇黃金相關的基金產品時,應該考慮產品的費用結構、追蹤效率、流動性等因素。

金價在歷史新高附近區域波動加劇是正常現象,投資者既不應在市場超買狀態下過度狂熱,也不應在其突破失敗后而完全喪失信心。整體而言,黃金資產短期邊際風險有所累積,從風險收益角度看,當前位置追漲已顯得不再合適。

關注海外各種風險因素

中國基金報記者:接下來,市場還有哪些需要關注的風險點?

艾小軍:短期金價或繼續高位震蕩,可能會有市場對美聯儲降息過度樂觀而導致的回調風險,此外,美國經濟如超預期強勁導致美元指數走強,也可能導致金價承壓,結合全球經濟形勢、地緣政治風險、全球去美元化趨勢,總體上我們認為下行風險較低。

朱金鈺:需要關注的市場層面的風險點,主要是宏觀經濟以及美聯儲貨幣政策,倘若未來美國經濟運行偏強超出市場以及美聯儲預期,或產生二次通脹導致美聯儲超預期鷹派,可能會對黃金價格造成沖擊。

許之彥:未來影響黃金的因素主要是美聯儲降息時間點。如果實際的降息節奏延后,對黃金表現可能造成一定影響。降息本身又和美國經濟數據、通脹數據緊密相關,未來均存在不確定性。

宋青:目前存在兩個核心因素影響黃金價格,即海外發達市場的貨幣政策以及全球央行的購金動作。如果市場預期的海外市場貨幣利率發生改變,比如說美國的經濟非常強勁,降息沒有發生,對市場帶來超出預期的不確定性,市場就可能發生大幅波動。同時,央行的購金動作雖然確定性較高,但也不能排除后續的變動。

吳國清:風險點一,由于市場主要以交易預期為主,價格變化往往領先事件發生,關注第一次降息實際落地之后,部分資金止盈離場帶來的回調風險。

風險點二,根據歷史經驗,黃金在美國經濟強勢運行時往往受到壓制,不排除美國財政與居民超額儲蓄支撐美國經濟強勢運行帶來的黃金回調風險。

責任編輯:王涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)