【大咖直播】反彈一觸即發,A股反攻的信號彈已經升起 !如何布局金秋行情?聽英大證券首席經濟學家李大霄9月7日10點重磅開播,速來圍觀!點擊觀看>>

來源:華爾街見聞

2022年開年以來,在疫情反復、地緣政治緊張、大宗商品波動等因素輪番沖擊下,零售銷售市場企業在動蕩中“艱難前行”。不過,奢侈品行業卻并未迎來“寒冬”——恰恰相反,奢侈品巨頭們仍在瘋狂吸金。

近期,LVMH集團、開云集團、愛馬仕等奢侈品巨頭,紛紛公布截至2022年6月30日的強勁半年財報。其中,LVMH收入增長28%至367億歐元,開云增長23%至99.3億歐元,愛馬仕增長23%至54.75億歐元,高于匯豐銀行此前預測的17%、14%和近11%預計增幅。

強勁業績的背景下,“經濟越差,奢侈品越火”似乎成了一條反直覺的“市場鐵律”。那么,奢侈品行業究竟是處于“最后的狂歡”,還是已經“跳出周期”、拉開了“行業恒久遠”的序幕?

對此,在本周發布的最新研報中,匯豐銀行分析師Aurélie Husson-Dumoutier等對全球奢侈品行業展開了詳盡分析,得出了“奢侈品業績再好也是周期股,并不能抵御經濟衰退”、“奢侈品行業的降落近在眼前,22Q4業績承壓”、“硬奢風險更高,腕表行業尤甚”等結論。

部分主要觀點如下:

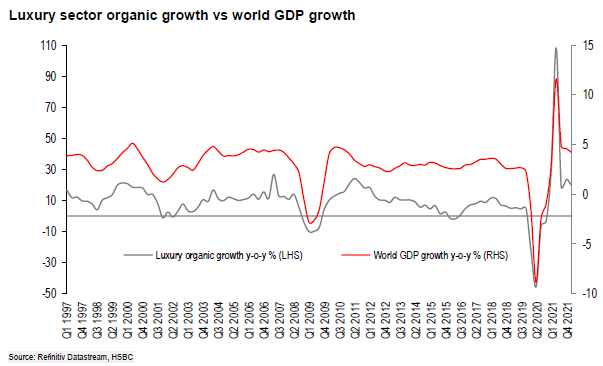

過去幾個季度中,全球奢侈品銷售增長仍非常強勁,匯豐認為這主要由第一波新冠疫情結束后GDP的大幅反彈所推動。不過,匯豐預計,盡管奢侈品行業三季度業績依將強勁,但四季度和明年增速將下降,成因是高基數效應,以及經濟放緩將波及到更高端的消費者。

奢侈品行業的增長與全球GDP呈現出相當強的相關性。此外,奢侈品行業的增長也與權益市場(主要是美國奢侈品增速與納指)、消費者信心(特別是歐洲)、旅游流量(主要是2019年之前的中國游客流量)以及匯率波動相關。

奢侈品可分為軟奢和硬奢,前者主要包含香化和箱包,后者主要包括腕表和珠寶。匯豐認為,作為奢侈品行業中周期性最強的品類,硬奢在2023年面臨的風險更高。同時,在硬奢板塊中,匯豐對腕表的態度比珠寶品類更為謹慎。

好消息是,匯豐認為,中國奢侈品市場應在2023年迎來反彈,推動行業增長。

總的來看,匯豐預測2023財年奢侈品公司業績增速為7.5%,低于此前預計的9.2%。

1、奢侈品并不能抵御經濟衰退,中國市場或是行業“救命稻草”

2020年二季度第一波新冠肺炎疫情結束后,奢侈品行業銷售在逆風下取得了迅猛增長,讓大量投資者懷疑該行業是否已然“跳出周期”。不過,Aurélie團隊在研報中警告稱,這些投資者可能忘記了,GDP的大幅反彈才是推動奢侈品行業繁榮的“發動機”:

“(奢侈品行業繁榮)是由第一波新冠肺炎疫情后GDP的驚人反彈推動的。如果將奢侈品行業的有機增長與全球GDP進行統計分析,就能發現二者間的相關性相當強(R2=83)。”

毫無疑問,在統計學的鐵證下,投資者需正視奢侈品行業與經濟周期之間的關聯。不過,如果說奢侈品行業的興衰僅由GDP這一單一因素主導,那未免也有點過于“簡化模型”了。

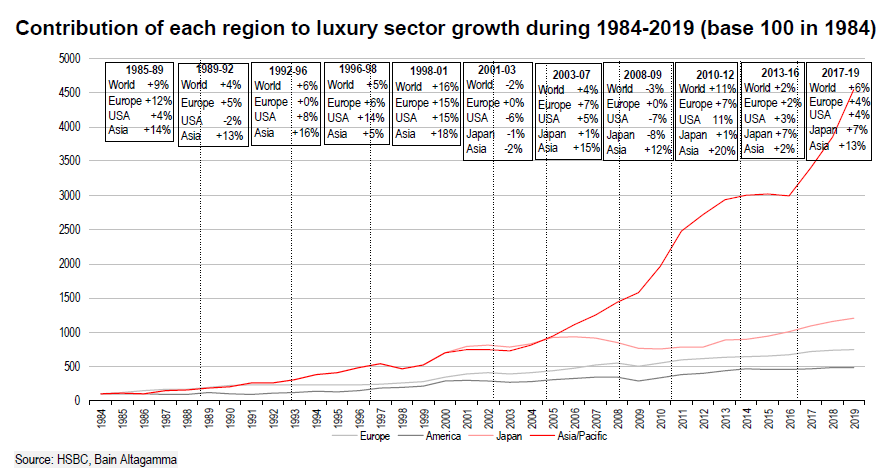

因此,Aurélie團隊進一步對不同地區奢侈品市場進行了統計分析。該團隊發現,奢侈品行業的增長也與權益市場(主要是美國奢侈品增速、納指)、消費者信心(特別是歐洲)、旅游流量(主要是2019年之前的中國游客流量)以及匯率波動相關。

展望未來,Aurélie團隊認為,下一場危機可能會像2008-2009年那樣,屆時發達經濟體所遭受的損失可能比新興市場嚴重的多。不過,考慮到目前流動性水平遠高于2008-09年,該團隊認為下一場衰退的程度將與2008-09年不同。結合匯豐消費者信心一直在下降(通常領先經濟3-6個月),以及匯豐銀行(HSBC)經濟學家預測2022、2023年全球GDP增速趨緩等宏觀領先指標,Aurélie團隊表示:

“全球奢侈品需求與宏觀經濟的相關性很強,領先指標預示未來奢侈品需求將放緩。不過,好消息是,中國內地市場仍有巨大的增長潛力,而且(經統計發現),中國內地奢侈品市場幾乎與宏觀經濟‘脫鉤’......2023年中國內地奢侈品市場將實現銷售反彈,‘來拯救我們’。”

此外,Aurélie團隊還補充稱,如今各大奢侈品公司已為應對經濟衰退做了更加充分的準備:

“它們對批發業務的接觸要少得多,而且由于過去兩年對本地客戶的高度關注,它們對終端消費者有了更多的了解。”

該團隊預計,2023年匯豐目前覆蓋的奢侈品公司業績同比增速為7.5%,低于此前預計的9.2%。

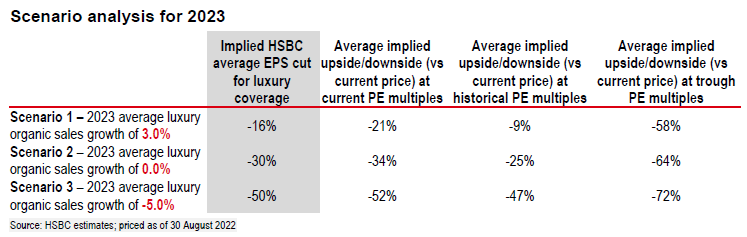

2、衰退場景分析

為分析不同衰退場景對奢侈品行業公司及股票的理論影響,匯豐設置了3種不同場景進行分析,結果如下:

在“溫和衰退”情景中,我們將各公司銷售預期下調了4.5%。這將導致奢侈品行業增速降至3%,低于目前預測的7.5%,這將導致息稅前利潤和每股收益預期值較當前預計下降16%;

在我們的“蕭條”情景中,我們將各公司銷售預期下調了7.5%。這導致行業增速降至0。這種情況下,對應的息稅前利潤和每股收益預期值較當前預計下降30%;

在最極端的情景下,也就是我們設置的“紅燈亮起”的情景,我們將各公司的銷售預期下調了12.5%。這導致整個行銷售萎縮5%。不過,需要注意的是,最后一種“黑暗情景”似乎極不現實:除了2020年,在過去的25年里,我們追蹤的任何一個奢侈品集團、主要品牌的銷售額都很少下降5%。

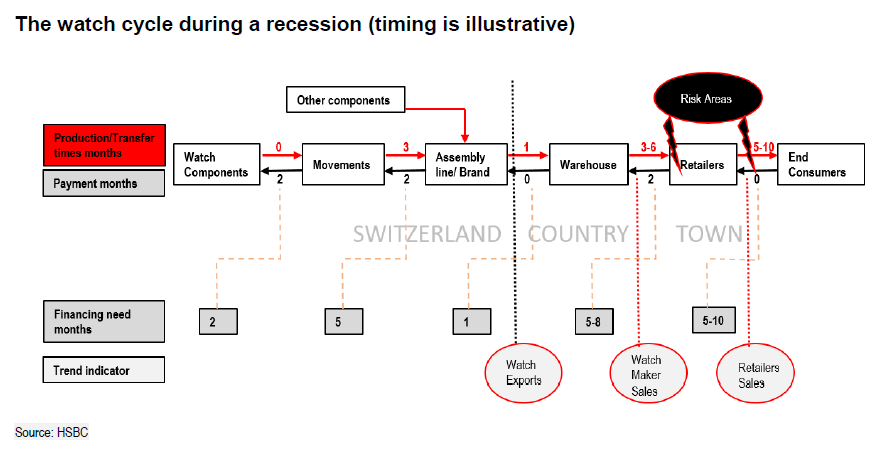

3、“硬奢侈”,“硬著陸”?

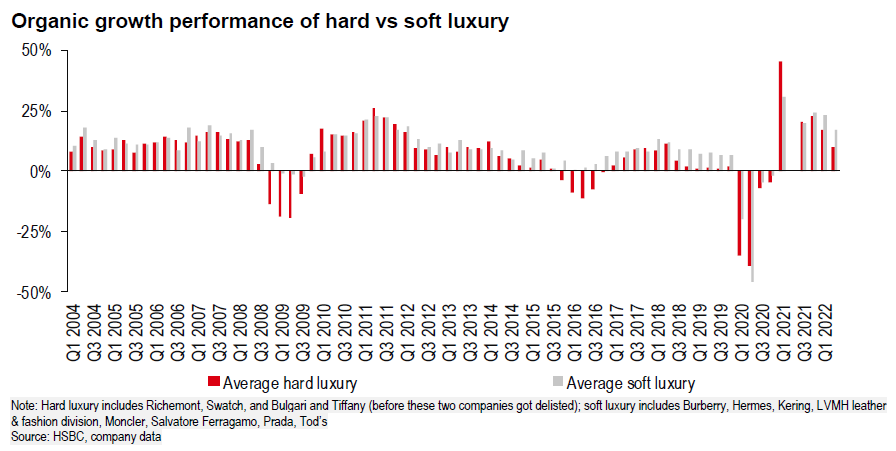

如前所述,奢侈品可分為軟奢和硬奢,前者主要包含香化和箱包,后者主要包括腕表和珠寶。

2021年1月至今,硬奢侈品股票表現一直高于軟奢。不過,Aurélie 團隊認為,2023年硬奢品類風險將高于軟奢,原因是與后者相比,硬奢侈品通常是一個周期性更強的細分市場:

“例如,在全球金融危機期間,直到2008年第三季度,經濟衰退對奢侈品銷售幾乎沒有任何影響。

不過,在2008年第四季度,這一趨勢發生了逆轉,硬奢侈品的銷售大幅放緩(平均下降14%),而軟奢侈品的銷售雖然下降,但仍實現了收入增長。

2009年第一季度,兩種奢侈品的銷售額都出現了下降,不過硬奢領域的降幅要大得多。2009年全年,硬奢侈品的銷售比軟奢侈品受到的沖擊要大得多。”

進一步,Aurélie寫道,在硬奢侈品板塊中,該團隊對腕表的態度比珠寶更加謹慎。理由如下:

“原因是盡管珠寶價格較高,但即使在困難時期,仍能吸引廣泛的消費者群體,因為消費者認為貴金屬、寶石具有更高的內在價值。此外,由于珠寶的品牌化進程和市場非常分散的特性(珠寶幾乎是100%零售,手表和香水更偏重批發市場),珠寶可能表現得更好。

而腕表處境可能更為艱難,該行業需要較長的交貨時間,且主要依賴第三方零售商分銷,因此受到零售商補庫存或去庫存政策的影響,更像是一個‘晚周期’行業。”

責任編輯:周唯

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)