ЬыЄџЌ®ќій_ѕ»Яб ЌвўY7‘¬“‘20Г|ТяЎЫ∆љ∞≤µ»лU∆уHє…

°°°°±Mє№ЬыЄџЌ®»‘ќій_Ј≈£ђµЂ‘ЏѕгЄџ…ѕ –µƒГ»µЎлU∆у£ђ∆дHє…“—љЫЂ@µ√ –Ицµƒ„Ј≈х°£

°°°°Пƒ7‘¬1»’÷Ѕ7‘¬15»’£ђ»ргy°Ґƒ¶ЄщіуЌ®°ҐЇЏ ѓµ»“—ўI»л≥ђя^3599»fє…÷–Зш∆љ∞≤Hє…£ђЇƒўY20ґаГ|Єџ‘™°£ЁxЅҐ„C»ѓґ≠ ¬кР–«”оМ¶ƒѕґЉ”Ы’я±н Њ£ђЯo’УЌвўYЌґ––їт»ѓ…ћ « №ќѓЌ–яА «„‘÷чўПўI±£лUВАє…£ђґЉіъ±нЌвўY‘Џ÷рЭuњіЇ√±£лUє…°£

°°°°ґшњіЇ√±£лUє…÷ч“™ «÷–∆ЏШIњГоA∆ЏѕтЇ√“‘Љ∞ЬыЄџЌ®µƒЌ∆Д”°£∆љ∞≤„C»ѓ[ќҐ≤©]ўY…оЈ÷ќцОЯјUќƒ≥ђ“а±н Њ£ђПƒ2013ƒкѕ¬∞лƒкµљƒњ«∞£ђя@“їХr∆Џ÷ч“™уwђFЮй±£ўM°ҐЌґўYЇЌўY±Њ»э“тЋЎµƒїЎ…э°£ґшЉіМҐ”Џ10‘¬Бн≈RµƒЬыЄџЌ®“а є±£лUє…іж‘Џћ„јыњ’йg°£

°°°°ЌвўYљь»’УМ»л±£лUє…

°°°°±£лUє…љь∆Џ±їЌвўYЋщ«а≤A°£

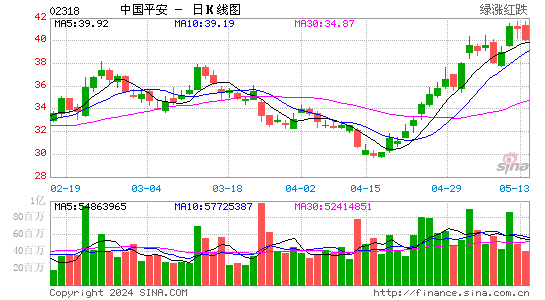

°°°°УюЄџљїЋщЩа“ж≈ы¬ґФµУюп@ Њ£ђљсƒк4‘¬ЈЁ“‘Бн£ђ÷–Зш∆љ∞≤[ќҐ≤©](2318£ђH K )µƒљї“„Ј«≥£їо№S°£ƒ¶ЄщіуЌ®°Ґ»ргy°ҐЇЏ ѓ≈cї®∆мµ»ў~СфµƒўI»лЁ^ЮйоlЈ±°£ґшЅо»ЋВд №кP„Ґµƒ «£ђ’эіуЉѓИFµƒў~Сф“а‘Џ6‘¬16»’Ј÷Г…іќўI»л£ђ√њєP5000»fє…£ђіў є≥÷є…я_µљ12.3Г|є…°£

°°°°Пƒ7‘¬1»’÷Ѕ7‘¬15»’£ђ»ргy°Ґƒ¶ЄщіуЌ®°ҐЇЏ ѓµ»“—ўI»л≥ђя^3599»fє…°£ґш7‘¬8»’÷Ѕ7‘¬22»’£ђ÷–Зш∆љ∞≤є…Гr“—”…60 .9Єџ‘™µш÷Ѕ59.5Єџ‘™°£ґш„т»’ ’±PГr÷ЎїЎ61.9Єџ‘™£ђќҐЭq3.685%°£ ¬МН…ѕ£ђ÷–Зш∆љ∞≤Єџє…≤ҐЈ«≈Љ»їђFѕу°£љь∆Џ£ђ≤ї…ўЌвўYЌґ––ў~СфМ¶Єџє…±£лUє…яM––ўI»л°£ЁxЅҐ„C»ѓґ≠ ¬кР–«”оМ¶ƒѕґЉ”Ы’я±н Њ£ђƒ¶ЄщіуЌ®µ»ЌвўYЌґ––ўIє…£ђ∆дМН”–њ…ƒ№ «Ќґ–– №ќѓЌ–яM––ўПўIµƒ£ђ“≤”–њ…ƒ№ «Ќґ––„‘…нўПўIµƒ°£кР–«”о±н Њ£ђя@–©ЌвўYЌґ––±їќѓЌ–µƒ»Ћґа «ЌвўYўY±Њ£ђЋщ“‘њ…“‘’fЌвўYЭuЭuњіЇ√±£лUє…°£

°°°°÷–∆ЏШIњГЌ∆Д”±£лUє…Гr

°°°°±£лUШIїщ±Њ√жЇ√ёD’э «±£лUє…љїЌґїо№Sµƒ÷ч“™‘≠“т°£

°°°°±£ўMШIњГдЫµ√‘цйL°£…ѕ –лU∆у÷–£ђ÷–Зш»ЋЙџ±£ўM“ј»ї≈≈√ыµЏ“ї°£»ф≈c2013ƒкµƒШIњГѕа±»£ђ‘цйL≥ђя^Г…≥…µƒ”–»Ћ±£ЙџлU°Ґ–¬»A±£лUЇЌ∆љ∞≤ЙџлU»эЉ“£ђґшћЂ∆љ»ЋЙџДtЌђ±»‘цйL3.94%£ђћЂ±£ЙџлU‘цЋўЮй6.94%°£

°°°° ¬МН…ѕ£ђ––ШI’ыуw«йЫrѕтЇ√°£±£±OХюєЂ≤Љµƒљсƒк«∞ќеВА‘¬ЙџлU±£ўM∞іƒк‘цйLЉs31%÷Ѕ6660Г|‘™£ђЎФлU±£ўM∞іƒк‘цйL17%°£УюЇг…ъгy––—–ИуЌЄ¬ґ£ђ±£ўMПКД≈‘цйLЉ∞–¬Ѓa∆ЈјыЭЩ¬ ћбЄяМҐОІД”–¬ШIД’Гr÷µ∞іƒк‘цйLЉs10%°£

°°°°°∞…ѕ –лU∆у÷–∆ЏµƒШIњГ «Ќ∆Д”Ѕ¶°£°±кР–«”оМ¶ƒѕґЉ”Ы’я±н Њ£ђљь∆ЏўY±Њ –ИцјыЇ√£ђЌґўY ’“жћбЄя£ђлU∆уµƒЌґўYїЎИу“а №“ж£ї–¬ШIД’Гr÷µ‘цйL“‘ўY±Њ –ИцПЌћKµ»£ђґЉ”–јы”Џ±£лUє…µƒГ»ЇђГr÷µ‘цйL°£

°°°°∆љ∞≤„C»ѓўY…оЈ÷ќцОЯјUќƒ≥ђ“а±н Њ£ђПƒ2013ƒкѕ¬∞лƒкµљƒњ«∞£ђя@“їХr∆Џ÷ч“™уwђFЮй±£ўM°ҐЌґўYЇЌўY±Њ»э“тЋЎµƒїЎ…э°£‘Џ2013ƒкЌґўYї÷ПЌµƒїщµA…ѕ£ђ2014ƒк…ѕ∞лƒк±£лUєЂЋЊј^јmЊS≥÷ЌґўYї÷ПЌµƒСBДЁ£ђ÷ч“™уwђFЮйВщ»ѓЌґўY ’“жµƒїЎ…э£ђЩа“жЌґўYМ¶ЌґўY ’“жµƒ”∞нС‘Џ»хїѓ°£

°°°°јUќƒ≥ђяА’JЮй£ђ±£±OХюѕ¬“ї≤љХю„с—≠ЗшД’‘Ї≥£Д’Хю„hµƒЊЂ…с£ђ÷ш ÷±£лU––ШI∞l’є“ОДЭ£ђЌ∆≥цѕµЅ–Јц÷≤’ю≤я°£

°°°°ЬыЄџЌ®––«йјыЇ√A +HлU∆у

°°°°ґшПƒўY±Њ –ИцБнњі£ђЬыЄџЌ®Ќ∆≥цХюјыЇ√A +H…ѕ –µƒ±£лUєЂЋЊ°£

°°°°A Hє…“зГr«йЫr∆’±й°£ƒѕґЉ”Ы’я„т»’љy”Л£ђ“‘„т»’µƒ ’±PГrЮйјэ£ђ÷–Зш»ЋЙџAє…Юй14 .01‘™£ђґшHє…Юй21 .45Єџ‘™£ї÷–Зш∆љ∞≤Aє…Юй41 .08‘™£ђHє…Юй61 .9Єџ‘™°£Г…’я÷Ѓйgіж‘Џ20%µƒ“зГrњ’йg°£≤їя^–¬»A±£лUЁ^ћЎ в£ђAє… ’±PГrЮй23 .15‘™£ђHє…Юй28 .45Єџ‘™£ђA Hє…±»ГrЮй1.02°£

°°°°ґшкР–«”о“аМ¶ƒѕґЉ”Ы’я±н Њ£ђЬыЄџЌ®й_Ќ®Їу£ђAє…±£лUє…“а”–њ…ƒ№…ѕУP£ђє…ГrѕтHє…њњљь°£

°°°°јUќƒ≥ђ’JЮй£ђƒњ«∞…ѕ –±£лUєЂЋЊ≥э–¬»A±£лUЌв£ђ∆д”а»эЉ“±£лUєЂЋЊHє…ѕаМ¶Aє…“зГr‘Џ20%„у”“°£“тіЋќіБнЬыЄџЌ®МН ©Їу£ђПƒ≤©ёƒљ«ґ»њі£ђAє……ѕЭqµƒЄ≈¬ Ё^іу°£

°°°°УюЈ÷ќц£ђя@ «“тЮйМ¶”Џњз –ИцµƒЌґўY’яґш—‘£ђЌґўYAє…±£лUє… «„оЉ—≤я¬‘£ђ≤їє№ «Hє…є…Гrѕ¬µш≈cAє…њіэR£ђяА «Aє……ѕЭq≈cHє…њіэR£ђЌґўYAє…±£лUє…ґЉ”–±£’ѕ£ђЇќЫrƒњ«∞Aє…±£лUє…єј÷µ√чп@Њя”–∞≤»ЂяЕлH°£

°°°°≤…МС£ЇƒѕґЉ”Ы’я ЅЇ–°Л»

яM»л°Њ–¬јЋЎФљЫє…∞…°њ”С’У

ќƒ’¬кPжI‘~£Ї ЬыЄџЌ®±£лUHє…÷–Зш∆љ∞≤

ѕакPМ£о}

ѕакP–¬¬Д

њія^±Њќƒµƒ»ЋяАњія^

÷«Ќґ°§Њџљє

- –¶њЏ≥£й_£Їѕа¬Х–¶‘Тіу»Ђ

- ∞Ћ„÷њіѕа£ЇіуОЯЋг√ьр^

- “є…ъїо±ЎВд£Ї∆іґє“єѕь

- ЊWµк ’≤Ў…с∆ч£Ї√јј≤AЙф

- ћфСріуБyґЈ£ЇƒгЇ√”Ґ–џ

- ƒІї√»эѕы–¬”ќ£ЇМЪ ѓ√∞лU

- —™Ср£ЇЊёƒІіуСрЊSЊ©»Ћ

- …ъЋјіућфСр£ЇКZ√ьў™Ѕ_Љo

- ЁpЋ…„яяM√јЗш’nћ√£Їьc„x

- Хr…–≤їФ°Љ“£Їі©“¬÷ъ ÷

- ітЏAњЉ—–«йИуСр£ЇњЉ—–ОЌ

- с{њЉ±ЎВдјы∆ч£Їс{њЉМЪµд

- м`ЃРњ÷≤јпL£Ї–°ѕƒµƒВч’f

- „М–ƒ«йЈ≈ЁpЋ…£Ї…ъїо‘ЏіЋ

- ѕƒ»’ЋЌ±щЋђ£Ї±щµс±ђ∆∆’я

- ОІƒг÷ЎїЎґюСр£ЇіуЇ£Ср2

- °ґЇЏљр°ЈЇЏљz÷Ѕ„рґY∞ь

- °ґљ≠Їю°Ј–¬јЋћЎЩањ®

- °ґэИќд°Ј–¬јЋМ£Мўћмѕ…Г»Ьyњ®

- °ґШOєв јљз°Ј«аэИ…сЂFґY∞ь

- °ґД¶м`OL°ЈіћљрВч’f–¬ ÷ґY∞ь

- °ґƒІ”т°Ј–¬јЋэИтTМЪЇ–

- °ґЙфї√ќч”ќ2°Ј–¬јЋМ£МўћЎЩањ®

- °ґќдїк°ЈєЂЬy–¬јЋ™ЪЉ“њ®

- °ґЙфї√ќч”ќ2°Ј»Ђ–¬ јіъћЎЩањ®

- °ґ∞µЇЏ јљз°Ј–¬јЋ™ЪЉ“ґY∞ь

- °ґ”Ґ–џ»эЗш°Ј–¬јЋћЎЩаґY∞ь

- °ґ√‘ƒгќч”ќ°Ј–¬јЋћЎЩаґY∞ь

- љ«…Ђ∞з—ЁоР–¬ ÷њ®

- …дУфоР”ќСт–¬ ÷њ®

- Д”„чоР”ќСт–¬ ÷њ®

- ≤я¬‘оР”ќСт–¬ ÷њ®