PC與數據中心芯片領域領軍者AMD(AMD.US)股價最近一度暴跌至120美元以下,盡管投資者情緒受到負面影響,但仍有機構認為其風險狀況頗具投資吸引力,甚至一些華爾街投資機構押注AMD股價 未來12個月內有望觸及200美元這一歷史高點。此外,仍有一群“AI信徒們”押注AMD的數據中心業務部門將憑借MI300X以及后續更新迭代的AI 產品線展現出巨大增長潛力,使其能夠與英偉達在數據中心AI GPU市場的絕對主導地位相抗衡。

Seeking Alpha知名撰稿人The Asian Investor近日發文稱,執著于估值對于有可能在短期內實現業績劇增的AMD來說毫無意義,當它被持續大幅拋售時正是“逢低買入”的絕佳良機,當前資金流顯示逢低買盤正在持續涌入該股,推動AMD近日超跌反彈步伐;并且長期有一股勢力押注它將蠶食英偉達在數據中心AI芯片領域高達90%的份額,這也是它估值長期高企的邏輯。

AMD愈發成熟的軟硬件協同生態系統以及越來越多云計算巨頭,比如甲骨文、微軟巨頭等加碼購置AMD的AI GPU、服務器CPU等AMD生態的AI硬件基礎設施,AMD可謂未來幾年內沖擊英偉達在AI基礎設施領域壟斷地位的最強勢力。The Asian Investor發文表示,AMD即將推出的M300X AI GPU升級版本——MI325X,以及未來一年左右的MI350系列與MI400系列,加之服務器CPU主導的蓬勃發展數據中心業務有望在2025財年顯著提升AMD營收、毛利潤以及自由現金流。

自10月份AMD公布第三季度財報以來,其股價表現令投資者們大失所望。盡管AMD報告稱,截至9月的第三季度數據中心業務部門的營收同比增長了一倍多,但是第四季度相對溫和的總營收前景給美股市場投資者們帶來顯著的負面情緒。

AMD 一系列重磅AI產品或將推動業績猛增,“逢低買入”良機已至?

受益于AI熱潮的存儲巨頭美光科技(MU.US)最近發布的當前財季營收展望遠低于市場預期,進一步加劇了包括AMD在內的眾多半導體巨頭的估值與股價下行壓力,這無疑加劇了市場的負面情緒。然而,隨著AMD股價最近跌至120美元附近,以及AI ASIC領域領導者博通(AVGO.US)對于AI芯片等AI基礎設施預期極度樂觀,誓言要沖擊英偉達壟斷地位的半導體巨頭AMD最新風險狀況似乎非常有吸引力,“逢低買入勢力”或將大規模涌入該股。

在AMD提交了第三財季的業績報告后,鑒于其在人工智能AI加速器方面有著卓越前景的產品線,來自Seeking Alpha的The Asian Investor強烈推薦逢低買入AMD股票,并且這位知名財經撰稿人強調,“AI信徒們”以及一些投資機構對于AMD數據中心業務營收增速的強勁預期在AMD近期暴跌后的股價與市值定價中幾乎沒有體現出來。

The Asian Investor寫道:“AMD在數據中心業務方面勢頭強勁,但我認為投資者并未充分認識到這一點……目前,該公司超過一半的總收入來自數據中心。隨著AMD計劃在第四季度和2025財年加大MI300X Instinct AI GPU產品的交付量,AMD有相當大的潛力蠶食英偉達近乎壟斷的數據中心AI GPU市場份額,后者在過去兩年里在數據中心AI基礎設施硬件市場上一直占據絕對主導地位。AMD持續高企的估值對我而言無任何意義,我認為目前其風險狀況極其具有投資吸引力。

AMD在數據中心AI基礎設施硬件領域發力較晚,因此長期落后于英偉達,但最近通過推出性能超越英偉達Hopper架構AI GPU,且基于軟硬件協同加速的生態系統愈發完善的數據中心AI GPU——MI300X,終于迎頭趕上。這款AI GPU為數據中心運營商們提供超越英偉達 H100/H200 AI GPU綜合性能的硬件替代品,鑒于目前英偉達H100/H200,加之Blackwell GPU供應持續緊張,甲骨文等云計算巨頭開始轉向配置AMD AI硬件基礎設施,MI300X出貨量前景變得愈發樂觀。

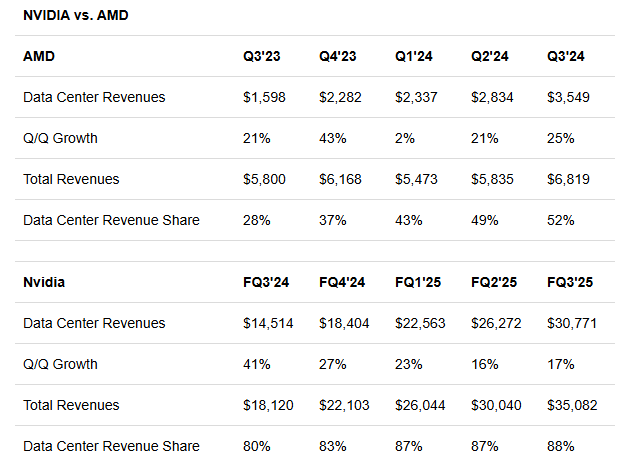

The Asian Investor表示,盡管由于H100/H200以及Blackwell在數據中心領域的卓越成功,英偉達營收、毛利潤和盈利都大幅增長,與AMD相比,英偉達仍具有明顯優勢,即其蓬勃發展的數據中心業務在其總營收中所占的份額要高得多:在最近一個季度,數據中心業務占綜合營收的88%,而AMD僅為52%。然而,The Asian Investor強調,AMD在數據中心業務營收中的份額在過去一年中大幅增加,同比幾乎翻了一番,這表明如果這種勢頭持續下去,AMD的綜合營收也將加速增長,這些都是市場未充分定價的部分。

AMD的產品線非常完整,計劃在2025年發布全新的AI GPU——MI325X以及MI350系列AI加速器,華爾街機構們普遍預期這將推動該公司數據中心業務營收大幅增長。由于AMD目前超過一半的總營收來自數據中心(相比之下,2023年第三季度僅占約四分之一),數據中心業務營收增長加速也將顯著推動AMD的綜合營收增長,以及毛利潤和自由現金流規模,進而繼續拔高估值以及股價。

英偉達在PC獨立顯卡以及數據中心服務器AI GPU領域的最強競爭對手AMD,可謂竭盡全力快速推出全新款的服務器AI GPU以及適用于AI PC端的端側AI芯片,試圖削弱英偉達利潤豐厚的數據中心AI芯片市場上高達90%份額的絕對統治地位,同時欲在端側AI市場獲得領先于芯片同行的先發優勢。

AMD重磅打造的 MI300X這一款AI加速器在內存帶寬和容量方面相比于英偉達Hopper架構AI GPU具有強大優勢,尤其適用于對于AI并行化算力負載要求較高的生成式AI模型訓練和推理任務。甲骨文與AMD合作建設AI超算中心表明,AMD在硬件設計和AI相關的軟件生態支持上,特別是高性能計算和AI工作負載所需的軟硬件協同體系方面,已經具備強大的競爭力。對于目前在數據中心AI GPU市場份額不到10%的AMD來說,AMD有機會利用甲骨文在全球云計算服務市場中的強大影響力,擴大MI300X 在數據中心AI GPU領域的市場份額。

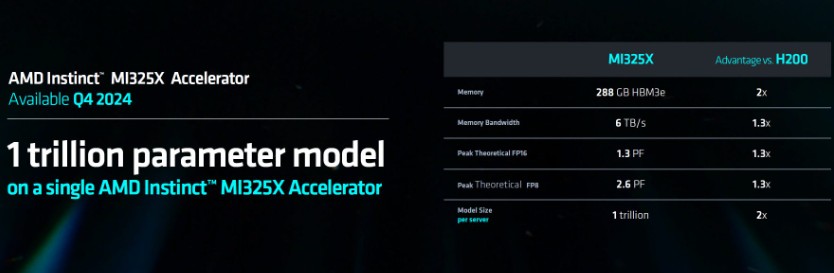

應用于數據中心AI服務器的AMD M300X 升級版本——MI325X于第四季度開始量產以及上市銷售,AMD更加先進的MI350系列則將在2025年推出,而MI400系列將在一年后推出。AMD全新推出的MI325X性能指標方面,基于臺積電3nm制造工藝的MI325X將延續AMD強大的CDNA3構架,同時與英偉達H200一樣采用第四代HBM存儲系統——HBM3E,內存容量大幅提升至288GB,帶寬也將提升至6TB/s,整體的性能將進一步提升,其他方面的基準規格與兼容性則基本與MI300X一致,方便AMD客戶升級過渡。

蘇姿豐指出,MI325X AI性能提升幅度為AMD史上最大幅度,相較競品英偉達H200將有1.3倍以上提升;AMD MI325X峰值理論FP16是H200的1.3倍左右,1.3 倍于H200的內存帶寬,基于每臺服務器的模型大小是H200的2倍。

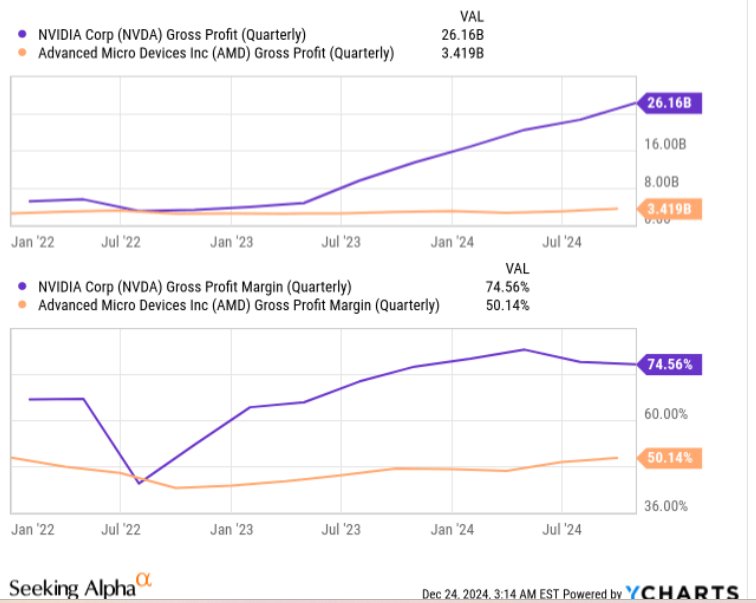

有華爾街分析師指出,就毛利潤而言,英偉達的盈利能力仍然遠超AMD,但AMD的毛利潤趨勢也顯示出大幅改善的跡象,這與該公司在數據中心AI GPU市場的成功直接相關。當明年價格更高的下一代人工智能GPU產品上市時,若AMD加速蠶食英偉達市場份額,AMD甚至可能具備更大的潛力擴大其毛利率。

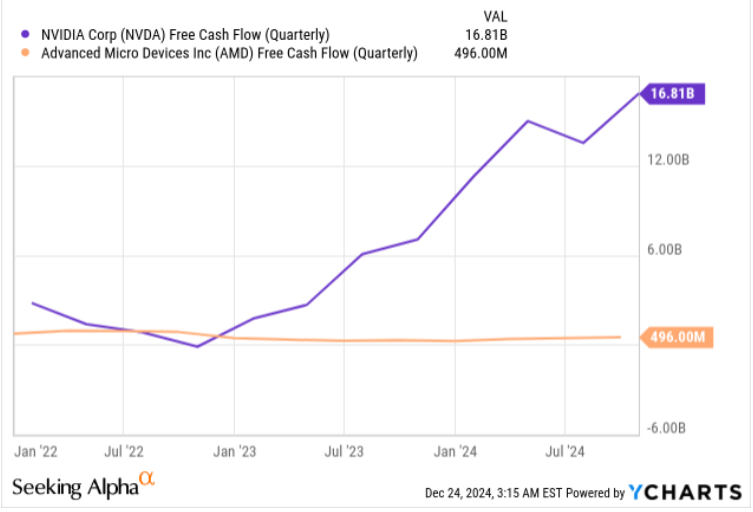

英偉達的自由現金流在上個季度增長了138%,而AMD的自由現金流增長了67%,英偉達這一重要指標的增長速度是AMD的兩倍。然而,AMD有潛力趕上英偉達,主要因為其數據中心業務在2024年第二季度和第三季度已經開始顯現強勁增長勢頭。The Asian Investor表示,雖然AMD目前在數據中心業務增速上明顯落后于英偉達,但AMD憑借MI300X、MI325X以及MI350X出貨量大幅增長可能將在2025年對這家半導體巨頭的業績產生重大影響。

全球知名戰略咨詢公司貝恩預測,隨著人工智能(AI)技術的迅速普及顛覆了企業和經濟,與人工智能相關的所有市場規模正在膨脹,到2027年將達到9900億美元。這家咨詢公司在周三發布的第五份年度《全球技術報告》中指出,包括人工智能相關服務和基礎硬件在內的整體AI市場規模將在去年1850億美元的基礎上,每年增長40%至55%。這意味著,到2027年將帶來7800億至9900億美元的收入。

今年以來股價持續萎靡的AMD,正在蓄力沖擊200美元?

The Asian Investor表示,除了在MI300X、MI325X和MI350X AI加速硬件方面擁有前景廣闊的產品線外,AMD的估值本身相對于昂貴的英偉達來說,現在也具有一定的競爭優勢。

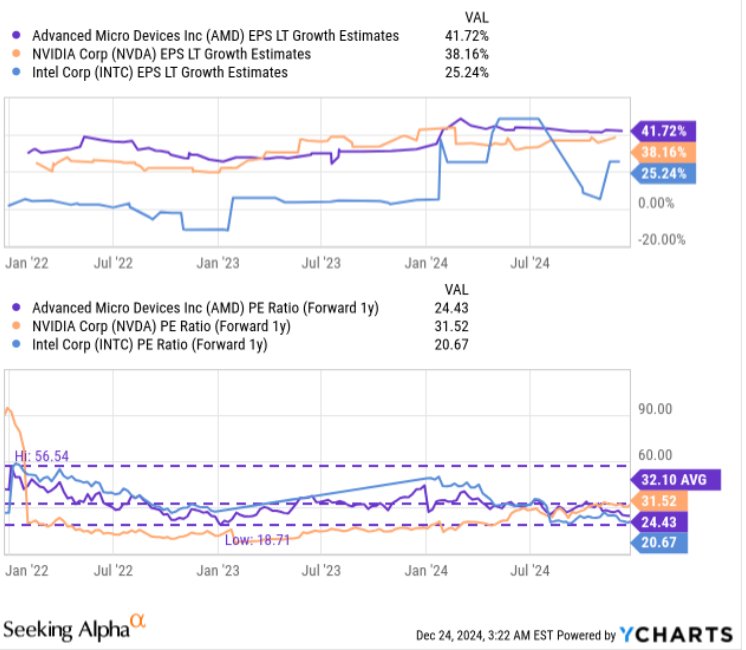

毫無疑問,英偉達仍然是美股市場上估值最高的半導體公司,其預期市盈率為31.5x。另一方面,AMD目前的預期市盈率約為24.4x遠超行業估值,但是較AMD長期基準——3年期平均市盈率折價約24%,與英偉達的最新估值相比則意外呈現出折價22%。就在大約三個月前,英偉達和AMD的預期市盈率大致相同。然而,英偉達擁有非常強大的投資配置以及持續升溫的業績預期,這也是華爾街認為投資者應該抓住機會逢低買入英偉達的原因。

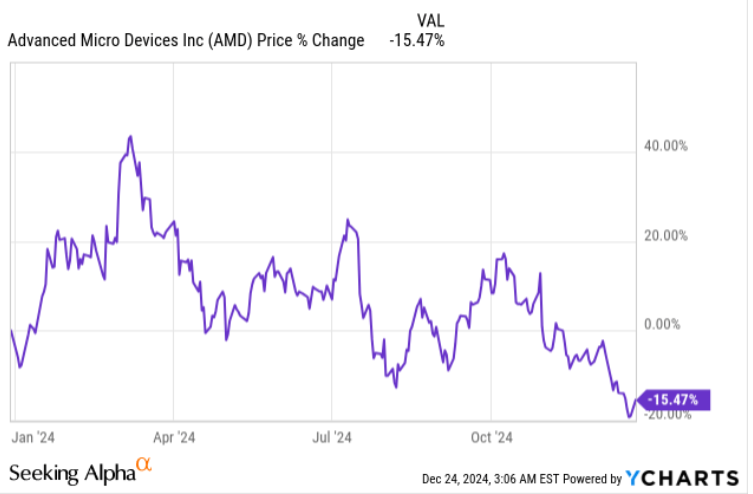

AMD對2024年第四季度的展望令投資者失望——這家半導體公司預計營收約為75億美元,上下浮動3億美元,而市場預期為76億美元——這造成了消極的市場情緒,造成AMD股價持續大跌,今年以來跌幅高達15%大幅跑輸標普500指數,和英偉達高達180%漲幅則無法相提并論,但一些分析師認為這樣的定價并不合理。首先,AMD的預期偏差只是微小偏差(預計營收基準75億美元,而預期為76億美元),其次,AMD的數據中心業務部門已經看到了營收大幅增長趨勢,這與MI300X Instinct直接相關。

The Asian Investor在最新發文中表示,基于36x的預期市盈率公允價值以及2025財年每股6-7美元的預期收益范圍,認為AMD的股票公平價值在每股216-252美元之間,目前市場預計明年每股收益僅為5.10美元。AMD最新收盤價為126.290美元,相比于The Asian Investor預期具備廣闊上行潛力。

鑒于這家半導體巨頭在數據中心AI基礎設施領域取得了令人鼓舞的增長,并且人工智能GPU的出貨量正在大幅增加,尤其是在2025年上半年,The Asian Investor認為市場對其預期可能過于保守。考慮到AMD數據中心業務的潛在大幅增長驅動力以及其管理層在2024年的強大執行力,這位財經撰稿者認為AMD當前股價與每股收益預期是不合理的。

以當前的價格和估值來看,有分析師指出,逢低買入AMD不僅僅將收獲“圣誕與跨年禮物”,這家半導體巨頭正處于數據中心相關營收大幅增長的風口浪尖,這應該會同時提升AMD在2025財年的毛利潤和自由現金流。AMD的AI產品線可能是該公司多年來最好的產品線,特別是該公司針對數據中心運營的人工智能GPU以及不斷優化與改進的ROCm軟件生態,通過其 MI300X AI加速器+ROCm軟件加速生態系統,AMD可謂挑戰英偉達在數據中心AI基礎設施領域霸主地位的“最強戰力”。

盡管英偉達的股價近期也出現盤整態勢,但從預期市盈率的角度來看,AMD的股價目前已經明顯比英偉達便宜了大約22%,這可能使得更多聚焦人工智能投資熱潮的美股投資者們在2025年市場復蘇之前逢低買入AMD。尤其是AMD數據中心業務存在多個催化劑,最重要的是在2025財年將推出下一代人工智能AI加速器硬件,這可能將成為AMD數據中心業務大幅擴張的核心催化劑。

在華爾街,看漲AMD的投資機構不在少數,Roth MKM、花旗集團以及Benchmark均看好AMD未來12個月內沖擊200美元,并且重申“買入”評級;國際大行瑞銀(UBS)看漲至205美元,另一知名投資機構Rosenblatt Securities更是看漲至250美元。The Asian Investor給出的目標價區間則是216-252,這些看好AMD股價步入牛市曲線的目標價預期意味著,該股時隔10個月之久再次沖擊200美元大關的可能性非常大,AMD新一輪“主升浪”蓄勢待發。

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)