2月13日,北京綠竹生物提交赴港上市申請書,中金公司為獨家保薦人,建銀國際為財務顧問。根據(jù)招股書,該公司為一家開發(fā)創(chuàng)新型人類疫苗和治療性生物制劑,以預防和控制傳染性疾病,并治療癌癥和自身免疫性疾病的生物技術公司。值得注意的是,這已是北京綠竹生物第二次提交招股書,上次招股書已于2022年6月28日失效。

單劑售價1600元,接種率極低,LZ901被公司寄予厚望

截至最后可行日期,公司產品管線包括三款臨床階段的在研產品,涵蓋公司核心產品LZ901,以及四款臨床前階段的在研產品。

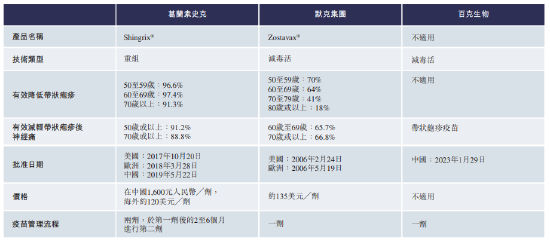

綠竹生物表示,公司核心產品LZ901預計將成為全球首款具有四聚體分子結構的帶狀皰疹疫苗,用于預防年齡為50歲及以上成人水痘帶狀皰疹病毒(VZV)引起的帶狀皰疹。公司認為,相較于目前市場上的皰疹疫苗,LZ901具有價格低、副作用小、使用方便、強大保護等優(yōu)勢。

目前LZ901尚處于二期臨床,且預期2027年二季度完成三期臨床。截至最后可行日期,中國共有兩款帶狀皰疹疫苗獲批,即葛蘭素史克的Shingrix?,其以2021年的銷售收益計幾乎占全球市場份額近100%,每劑高達1600元以及百克生物的帶狀皰疹減毒活疫苗。

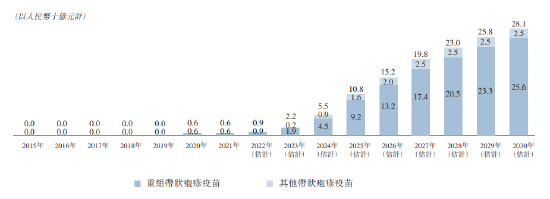

根據(jù)弗若斯特沙利文的資料,目前帶狀疫苗接種率不足1%,50歲或以上人群的疫苗接種率于2020年增加0.04%至2022年的約0.13%。不過,綠竹生物表示,隨著公眾對帶狀皰疹的認識不斷提高以及可用的帶狀皰疹疫苗數(shù)量的增加,預計中國的帶狀皰疹疫苗市場會顯著增長。

按銷售收入計中國 的帶狀皰疹疫苗市場從2015年的零增至2021年的人民幣6億元,并預計從2021年至2025年按103.8%的復合年增長率增長至2025年的人民幣108億元,及從2025年至2030年按21.1%的復合年增長率進一步增長至2030年的281億元。

其它產品來看:1)K3是公司自主開發(fā)的重組人抗TNF-α單克隆抗體注射液在研產品,是阿達木單抗的生物 類似藥,主要用于治療各種自身免疫性疾病,如類風濕性關節(jié)炎、強直性脊柱炎和斑塊狀銀屑病。目前已完成1期臨床,公司擬2023年二季度直接進行三期臨床,且預計2025年獲藥監(jiān)局批準。

2)K193是為公司自主開發(fā)的用于治療B細胞白血病和淋巴瘤的雙特異性抗體注射液 (CD19-CD3)在研產品,是具有不對稱結構的CD19/CD3雙特異性抗體。公司預計2023年二季度完成1期臨床,2023年二季度啟動二期臨床。

此外,公司還有四款處于臨床前階段在研產品,分部是兩款候選疫苗(包括重組水痘疫苗及重組狂犬病疫苗)及兩款在研抗體注射產品(包括用于治療白血病的K333和用于治療B細胞淋巴瘤的K1932)組成。

公司產品尚未商業(yè)化,兩年虧損12億

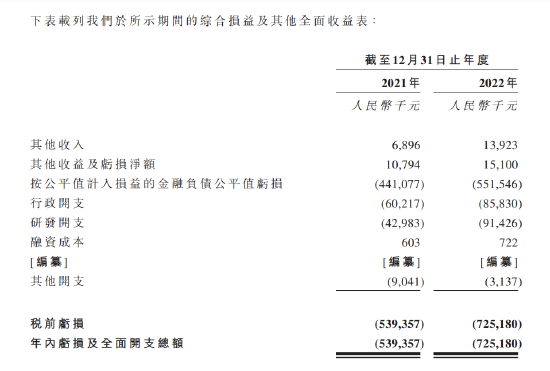

由于公司所有產品均未實現(xiàn)商業(yè)化,公司核心產品尚處于臨床二期,且預期2027年才能實現(xiàn)商業(yè)化,截至目前公司也無商業(yè)化團隊,因此主營業(yè)務收入為零。其它收入方面,2021年公司來自政府補助收入689.6萬,2022年來自政府補助收入1392.3萬元。

公司行政開支高企,2021年支出6022萬,2022年支出8583萬元;由于多只產品進入一期或二期臨床,公司研發(fā)開支從2021年的4298萬元增加逾1倍至2022年的9142.6萬元。

就核心產品支出來看,2021年支出620萬元,2022年大幅增加至3820萬元,主要因為2022年啟動的LZ901的I期臨床試驗及II期臨床試驗有關。根據(jù)公告,核心產品研發(fā)開支占研發(fā)總開支的比重大幅提升,從2021年的14.4%升至2022年的41.8%;就核心產品產生的研發(fā)開支占公司現(xiàn)金經營成本總額的比例由2021年的39.5%增加至2022年的72.3%。

產品尚未實現(xiàn)商業(yè)化,行政開支、研發(fā)開支持續(xù)增加,帶來的后果就是公司虧損的不斷擴大。2021年虧損額高達5.39億,2022年虧損進一步擴大至7.25億元,兩年時間虧損逾12億。截至目前,公司擁有人累計虧損高達15.21億元。

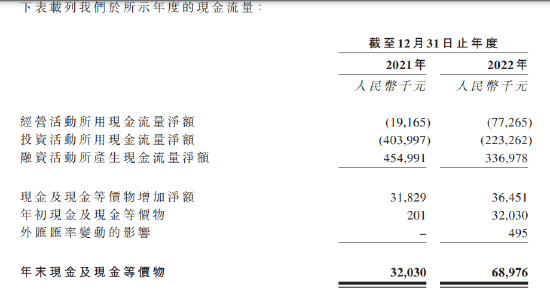

沒有經營收入,帶來的直接后果就是公司經營活動現(xiàn)金流持續(xù)流出,2022年流出額7727萬,是2021年流出額的3倍有余。現(xiàn)金流的的巨大缺口使得公司不得不融資補血。

3年估值漲了3.5倍,建銀資本浮盈1.2億

孔健、張琰平夫婦、以及橫琴綠竹有限合伙,為公司控股股東,合共持股47.28%,其中,孔健直接持股30.35%,張琰平直接持股10.52%,橫琴綠竹為股權激勵平臺,孔健為橫琴綠竹唯一的普通合伙人。

截至目前,公司共經歷了四輪融資,其中,A輪融資2.5億元,B輪融資3.5億元,B+輪融資1.2億元,C輪融資2.18億元,共計融資9.38億元。目前,公司B+輪融資和C輪融資資金尚未動用,A輪融資所得款13.1%(3270萬)尚未動用,B輪融資52.6%所得款(1.842億)尚未動用。

本次上市融資,募資款40.7%用于核心產品LZ901的臨床開發(fā)、制造及商業(yè)化,28.4%主要用于其它產品的研發(fā);20.9%用于珠海二期商業(yè)化生產設施建設;10%用于一般營運資金。

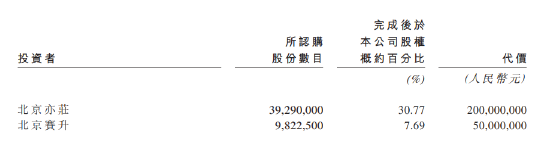

2019年7月,公司引入A輪融資,北京亦莊和北京賽升分別投資2億及5000萬,分別持股30.77%及7.69%。

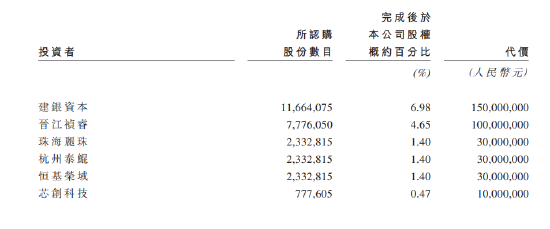

2021年8月,公司引入B輪融資,本次公司引入了建銀資本、晉江禎睿、珠海麗珠、杭州泰鯤、恒基榮域以及芯創(chuàng)科技,其中,建銀資本投資1.5億,持股6.98%。

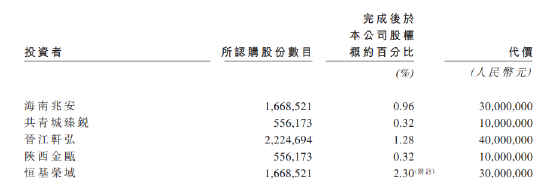

2021年12月31日,公司引入B+輪融資,海南兆安、恒基榮域、共青城臻銳、晉江軒弘、陜西金甌等投資1.2億。其中,B輪投資者恒基榮域再度入股,合計持股2.3%。

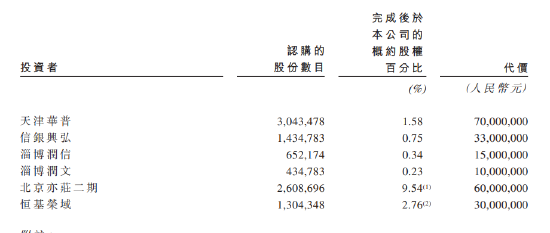

2022年6月16日,公司迎來C輪融資,天津華普、信銀興弘、淄博潤信、淄博潤文、北京亦莊二期及恒基榮域投資2.18億元。恒基榮域三度入股,累計投資9000萬元,持股2.76%,公司投資后估值44億元。

2019年7月公司首輪融資時,每股成本只有5.09元,2022年6月的C輪融資成本則來到23元,3年時間估值也增加了3.5倍。

截至最后可行日期,馬骉為北京賽升、北京亦莊及亦莊二期同一控制人,其也是賽升藥業(yè)實控人,合計控制北京綠竹26.93%,建銀資本持股6.07%,成本12.86元,公司估值近乎翻倍,這意味著北京綠竹尚未上市,建銀資本已經浮盈1.18億;麗珠醫(yī)藥持股1.21%,共計投資3000萬;泰格醫(yī)藥控制的杭州泰鯤持股1.21%,同樣投資3000萬;中信銀行海外投資平臺信銀興弘投資3300萬,持股0.75%。

寫在最后:北京綠竹生物二次沖刺港交所,但公司旗下產品尚未商業(yè)化,也沒有產生任何營業(yè)收入,兩年虧損12億,累計虧損高達15億,在巨大虧損下,公司持續(xù)進行融資補血。但是公司產品商業(yè)化仍需要時間,且公司核心產品所處的行業(yè)接種率低至0.13%,未來市場認可度如何尚未可知。

責任編輯:張海營

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)