炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 Wind萬得

本周一(2月13日),A股價值板塊滿血復活。1月經濟數據公布后,資金追逐經濟復蘇板塊,地產產業鏈、大基建和大消費等傳統價值板塊全天情緒高昂,其中Wind工程機械指數大漲8.06%,成為最亮眼的板塊。

成交量方面,本周一兩市全天成交9800億元,創2月2日以來新高,較上日同期放量近900億元。

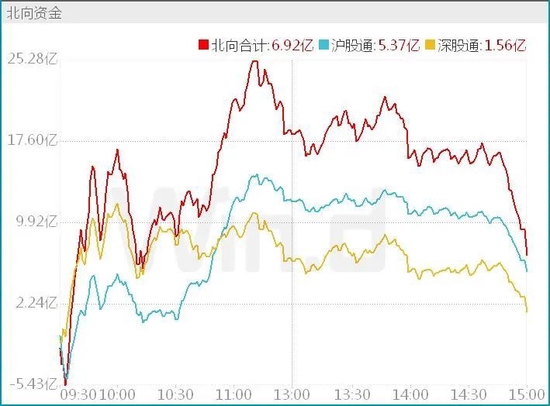

北向資金方面,全天溫和流入。具體來看,北向資金全天小幅凈買入6.92億元,其中滬股通凈買入5.37億元,深股通凈買入1.56億元。

北向資金本月凈買入90.46億元,年初至今合計凈流入1503.36億元。

// 機構看多,風格如何把握?//

近期A股市場震蕩調整,但機構看多熱情不減。

國泰君安認為,股票市場與前期共識之間的差異,根本上是市場經歷了全局性上漲和估值修復之后,對宏觀風險下降的定價已經接近充分。而要打破當前局面和復現此前的普漲行情,需要看到更有力的經濟政策或更為強勁的需求增長,而在政府換屆與兩會前夕之際,同樣進入了真空階段,短時間尺度超預期的判別變得模糊。因此,全局性上漲已經轉入結構性上漲,行情降速進入震蕩。對中期的行情,仍然看好,當前向下的社融增速與較差的社融結構(尤其是居民)意味著經濟政策仍將在后期發力,因此震蕩行情下建議逢低布局。

該機構認為,2023年春節-兩會窗口預期彈性更大、交易阻力更小的方向仍然在中小市值與投資主題。新開工鏈條是當前預期變化最大、阻力最小的方向,目前預期扭轉帶動的拔估值行情趨緩,數據真空期內供需有明顯改善的行業股價彈性更強,受益節后返工及積壓需求釋放的開工鏈仍將是市場主線。

信達證券認為,當前的市場特征符合牛市初期表現。歷史上,大小盤和成長價值比價均窄幅波動,主要出現在慢熊或牛市初期。背后的原因可能是,在熊市和牛市初期,上市公司的盈利數據都是偏弱的,沒有盈利推動的情況下,投資者很難給一個板塊持續較高的樂觀判斷,所以風格波動較小。

在風格上,該機構認為,熊轉牛第一波,價值股超跌修復最強,但2月可能會呈現為普漲。當下處在熊市見底后的第一波上漲,在當下階段,幾乎大部分板塊都沒有高頻的景氣度改善,所以估值和邏輯是最重要的,歷史上在此階段,漲幅較大的板塊大多為熊市中超跌或過去2-3年整體存在感較低的板塊。但需要重視的是,這個階段各板塊的差異度不會大,由于部分板塊(成長、周期等)過去一個季度存在滯漲,2月大概率會有很多板塊開啟補漲,所以2月的風格可能是普漲。

方正證券認為,2023年1月信貸數據大超預期,新增人民幣貸款創歷史新高,主要來自基建貸款和企業短貸增加。信貸數據“開門紅”釋放出經濟加快復蘇信號,同時目前國內通脹數據保持溫和,未來通脹上行壓力有限,貨幣政策仍然存在空間。

該機構認為,本輪盈利快速下行周期已經結束,未來股市行情上行仍然可期。從名義經濟增速的角度上看,2023年經濟更可能會是溫和的L型復蘇,這種環境下,成長股預計還是會有更好的機會。

// 房價、通脹仍是本周最大看點 //

2月16日,中國1月份70大中城市房價將公布,地產復蘇進程將接受市場的檢驗。

上周五,中國通脹數據公布。國家統計局公布數據顯示,中國1月CPI同比漲2.1%,預期漲2.3%,前值漲1.8%。1月份PPI同比下降0.8%,環比下降0.4%。

當地時間本周二,美國將公布1月通脹數據,這是將決定美聯儲未來貨幣政策走向的數據,全球市場屏息以待。

上周,美國非農就業報告顯示,1月新增51.7萬個工作崗位,遠超增加18.5萬個工作崗位的預期。美元指數因此回升,從100.8 升至103上方。

由于1月非農數據大超預期,市場已經開始擔憂通脹壓力再起,2月份以來全球股債商品黃金等資產已經明顯回調,十年期美債利率快速上行至3.7%以上。

中金公司表示,如果1月CPI低于市場一致預期,投資者可能轉為交易寬松,對美債、美股、黃金、商品與中國資產都可能提供支撐。如果1月CPI通脹超出預期,可能導致緊縮預期進一步升溫,上述大類資產可能受到負面影響,美元暫時占優。因此建議資產配置在CPI數據公布前保持謹慎,如果資產價格明顯調整則增配黃金與美債。

中金公司還稱,美國CPI走向對于中國市場的擾動是暫時的。并認為增長效應、反轉效應與估值效應可能支持春季行情再啟動,股票相對其他大類資產相對占優。如果海外市場出現擾動,或對國內市場情緒產生一定短期影響,但并不影響資產價格中期走勢。因此重申超配A股港股,標配債券,風格偏向小盤成長。

另外,日本央行即將換帥,也牽動全球市場的神經。本周,日本將提名新的央行行長。未來日本延續寬松還是開啟貨幣政策正常化,新行長人選的貨幣政策主張至關重要。

責任編輯:王涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)