意見領袖 | 管濤

2022年,在一系列內外部因素的超預期沖擊下,我國國際收支延續了自主平衡,貨物貿易順差帶動經常項目順差創下歷史次高,基礎國際收支保持較大規模順差,有效對沖短期資本項下波動。

國際收支平衡表初步數顯示,在海外俄烏沖突風險外溢、美聯儲激進緊縮,以及國內新冠疫情多點散發等超預期沖擊下,2022年我國經常項目順差擴大,基礎國際收支強勁,資本流出增加但趨于收斂,外匯儲備名減實增,對外經濟部門經受住了資本流動沖擊和匯率寬幅震蕩的考驗。

經常項目順差為歷史次高,貨物貿易順差、進出口規模創歷史新高

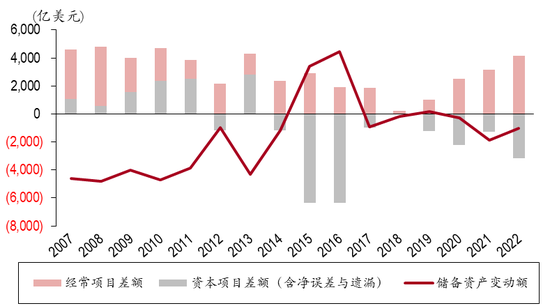

2022年,我國國際收支在各種不利因素影響下延續了自主平衡。其中,經常項目順差4175億美元,同比增長32%;非儲備性質的資本項目逆差(含凈誤差與遺漏)3176億美元,同比增長1.46倍;儲備資產增加1000億美元,同比下降47%(見圖1)。

注:儲備資產增加為負值,減少為正值。

注:儲備資產增加為負值,減少為正值。圖1 2022年國際收支平衡表初步數(單位:億美元)

數據來源:國家外匯管理局;中銀證券

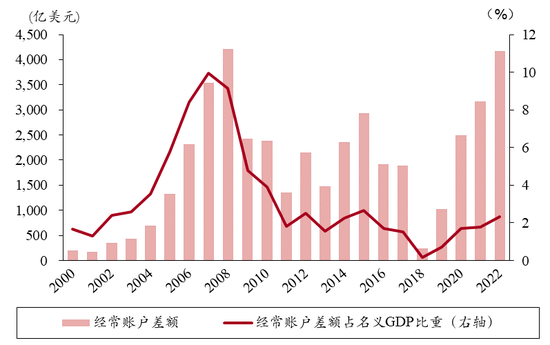

從總量看,2022年我國經常項目順差為歷史次高,僅次于2008年的4206億美元,占全年名義國內生產總值(GDP)比重為2.3%,同比上升0.5個百分點,繼續位于±4%的國際警戒線以內(見圖2)。近年來,我國經常項目順差絕對規模持續擴大,但順差占GDP比重一直處于合理區間,顯示我國對外經濟平衡。這有助于人民幣匯率保持在合理均衡水平,市場匯率有漲有跌、雙向波動,而不易出現經常項目順差占比過高、匯率明顯低估時的趨勢性單邊行情。

圖2 經常項目差額及其占名義GDP比重(單位:億美元;%)

圖2 經常項目差額及其占名義GDP比重(單位:億美元;%)數據來源:國家外匯管理局;Wind;中銀證券

分項來看,經常項目順差擴大來自于貨物貿易和二次收入順差增加、服務貿易逆差收窄,三者對經常項目順差擴大的貢獻分別是123%、6%和4%。此外,初次收入逆差擴大,對經常項目順差增加為負貢獻32%。

貨物貿易方面,2022年我國國際收支口徑的貨物出口為33646億美元,同比增長5%;貨物進口為26790億美元,同比增長1%。由于出口增速快于進口,貨物貿易順差同比擴大22%至6856億美元,進出口規模合計60436億美元,同比增長3%,二者均創下歷史新高。從全球范圍看,2022年美元指數飆升、主要非美貨幣兌美元貶值,疊加糧食和能源價格上漲,全球經濟增長放緩,傳統貿易順差國韓國由順差轉為逆差,日本逆差激增8.8倍,德國順差減少57%,而我國貨物貿易順差再創新高,反映了我國在全球產業鏈供應鏈中的穩固地位與韌性。

服務貿易方面,2022年我國服務貿易逆差為943億美元,較上年進一步收窄6%。其中,電信計算機信息服務、其他商業服務和知識產權使用費為主要正貢獻項,前兩者順差分別為176億、418億美元,同比增加66%、23%,后者逆差312億美元,同比減小11%。這反映了我國新興服務貿易領域增長較快,服務貿易的技術含量有所提升。同期,旅行逆差1076億美元,同比擴大14%。未來,隨著國內優化疫情防控和出入境措施,預計跨境旅行會陸續恢復,屆時旅行支出增加將帶動服務貿易逆差擴大。

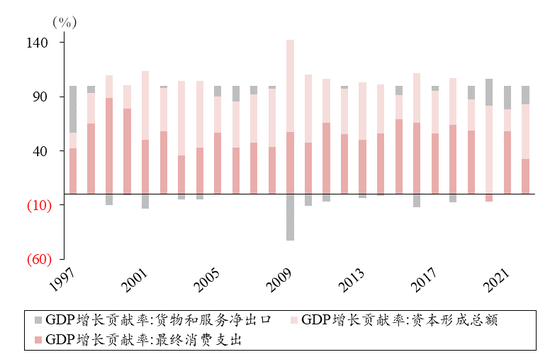

從對經濟增長的貢獻看,2022年我國貨物和服務貿易順差合計5913億美元,同比增長28%,創下歷史新高;貨物和服務貿易順差占GDP比重為3.3%,同比上升0.7個百分點。全年,貨物和服務凈出口拉動我國經濟增長0.51個百分點,貢獻率為17.1%。新冠疫情暴發以來,我國經濟復蘇不均衡、基礎不牢固,主要表現為外需恢復快于內需。2020—2022年,外需對經濟增長的貢獻率連續三年為1998年以來最高,平均為21.4%,較2015—2019年均值高出20.1個百分點;投資平均貢獻率為50.5%,高出12.5個百分點;消費平均貢獻率為28.1%,減少34.6個百分點(見圖3)。

圖3 三大需求對經濟增長的貢獻率(單位:%)

圖3 三大需求對經濟增長的貢獻率(單位:%)數據來源:國家統計局;Wind;中銀證券

2023年,隨著海外持續貨幣緊縮的效應進一步顯現、國際需求繼續降溫,疊加2022年出口的高基數,預計2023年出口對經濟增長的拉動作用將趨于減弱甚至逆轉,由此更加凸顯擴大內需的必要性。對此,去年年底中央經濟工作會議強調,要著力擴大國內需求,特別是要把恢復和擴大消費擺在優先位置。隨著國內經濟重啟,穩增長增量和存量政策發力,內需企穩將對2023年經濟運行整體好轉起到關鍵作用。

資本項目逆差增加但趨于收斂,基礎國際收支順差有效對沖短期資本外流

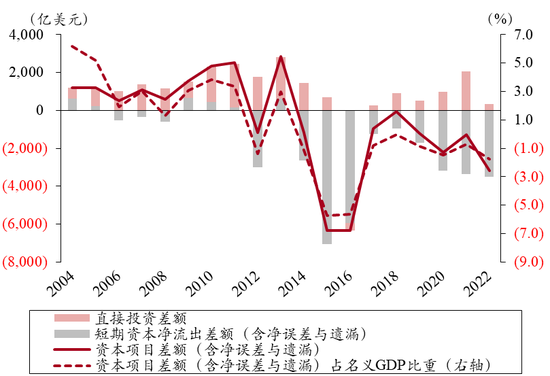

2022年,我國非儲備性質的資本項目逆差(含凈誤差與遺漏)3176億美元,為僅次于2015、2016年的第三高,占全年名義GDP比重為-1.8%,雖然負值同比上升1.04個百分點,但明顯好于2015、2016年平均-5.7%的占比水平(見圖4)。與1998年我國資本項目逆差250億美元、約占當年GDP的-2.4%相比,2022年資本項目逆差規模占GDP比重卻不足-2%,這反映了我國作為大型開放經濟體的體量優勢,凸顯了我國具有更強的抗外部風險沖擊能力,是理解我國金融開放和貨幣國際化政策立場的重要出發點。

圖4 資本項目差額及其占名義GDP比重和構成情況

圖4 資本項目差額及其占名義GDP比重和構成情況數據來源:國家外匯管理局;Wind;中銀證券

分項來看,直接投資方面,全年直接投資順差323億美元,較2021年下降1737億美元,其中對外直接投資和來華直接投資分別同比下降300億、1437億美元。這主要反映了2022年二季度以來我國疫情多點散發、經濟復蘇進程受阻的影響。此外,受國內外疫情周期錯位的影響,對外直接投資恢復整體快于來華直接投資。對此,中央經濟工作會議強調要更大力度吸引和利用外資,包括要擴大市場準入,加大現代服務業領域開放力度,落實好外資企業國民待遇等。

短期資本流動方面,2022年短期資本(即證券投資、金融衍生工具、其他投資及凈誤差與遺漏合計)逆差3498億美元,流出規模為2017年以來的新高。分季度來看,二季度短期資本凈流出規模最高,隨后連續兩個季度收斂,四季度已收斂至482億美元,同比和環比分別下降61%、41%,全年短期資本凈流出同比增幅由前三季度的42%降至4%。同期,資本項目逆差645億美元,同比、環比分別下降15%和40%,全年資本項目逆差同比增幅由前三季度的3.78倍降至1.46倍(見圖4)。

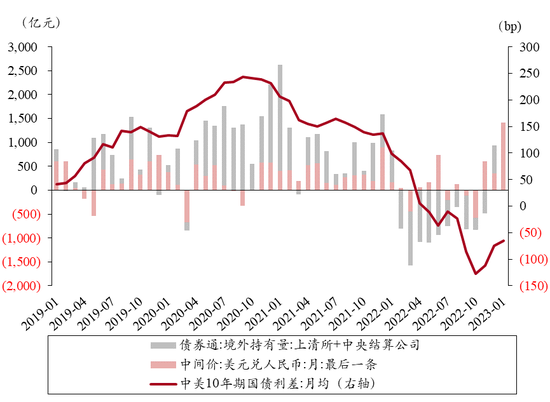

跨境資本流動與外資買賣境內人民幣金融資產狀況可以相互印證。2022年2月起,在一系列內外部因素的超預期沖擊下,外資連續減持境內人民幣股票和債券資產。進入2022年四季度以來,國際方面美聯儲緊縮預期放緩,美元指數和美債收益率下行,美股反彈,全球風險偏好提升,中美利差倒掛收斂;國內方面防疫政策優化、房地產調控政策調整,國內經濟復蘇前景改善。內外部因素共同推動人民幣資產吸引力增強,外資重新回流,人民幣匯率也企穩回升。結合具體數據來看,債券通項下,2022年一、二季度外資凈減持人民幣債券,隨后減持規模兩個季度連續收斂,并在12月轉為凈增持;陸股通項下,2022年一、三季度呈現凈流出,四季度在國內經濟重啟的強預期驅動之下,11、12月連續兩個月凈流入,逆轉了前10個月累計凈賣出的勢頭,全年累計凈買入900億元人民幣(見圖5)。

圖5 債券通和陸股通項下資金流動情況及中美利差(單位:億元;BP)

圖5 債券通和陸股通項下資金流動情況及中美利差(單位:億元;BP)數據來源:中債登;上清所;Wind;中銀證券

此外,與2015年和2016年的情形不同,此次我國并未遭遇“資本外流-儲備下降-匯率貶值”的高烈度跨境資本流動沖擊。2022年,人民幣匯率呈現大開大合的震蕩走勢,3月初升至6.30比1附近后沖高回落,9月份跌破7.0,到11月初跌至7.30附近,11月初以來隨著國內外市場環境改善,人民幣匯率企穩反彈,全年人民幣匯率中間價和收盤價分別下跌8.5%、8.3%,為1994年初匯率并軌以來最大降幅。在此背景下,外資卻逐漸放慢減持人民幣金融資產的步伐,并在四季度轉為重新增持。其原因在于,外資擔心的不是匯率的漲跌,而是匯率僵化導致的“不可交易”風險。人民幣匯率彈性增加,及時釋放了市場壓力、避免了預期積累,成為吸收內外部沖擊的“減震器”。從政策端看,匯率彈性的增加減輕了對資本管制手段的依賴,年內僅有部分宏觀審慎措施被重啟,境內債券市場開放持續加快,企業跨境融資便利化試點進一步擴大;與此同時,匯率靈活性的增強還增加了貨幣政策的自主空間,央行綜合運用數量和價格、總量和結構工具,加大金融對實體經濟的支持力度。這些都有助于增強境內外投資者對人民幣金融資產的信心。

2022年,我國基礎國際收支(即經常項目與直接投資合計)順差4498億美元,同比下降14%,規模為歷史第四高。短期資本凈流出與基礎國際收支順差之比為-78%,雖然負值同比提升了14個百分點,但仍低于100%(見圖6)。基礎國際收支保持較大順差展現了我國對外經濟部門的韌性,有效對沖了短期資本外流,促進了國際收支自主平衡。

注:(1)基礎國際收支差額=經常賬戶差額+直接投資差額;(2)短期資本流動差額=-(基礎國際收支差額+儲備資產變動額)=證券投資差額+金融衍生工具交易差額+其他投資差額+凈誤差與遺漏額。

圖6 短期資本流動與基礎國際收支差額及二者之比(單位:億美元;%)

數據來源:國家外匯管理局;中銀證券

外匯儲備名減實增,估值因素對外匯儲備賬面價值影響較大

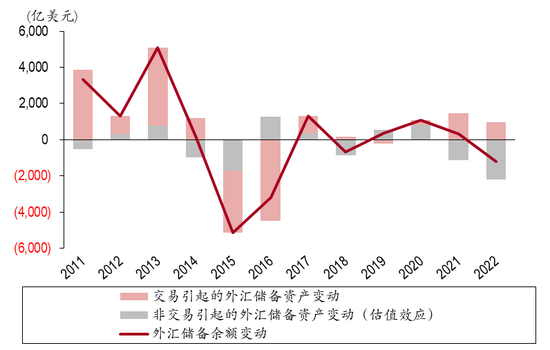

2022年,我國儲備資產累計增加1000億美元,其中外匯儲備資產增加982億美元。截至2022年12月末,我國外匯儲備余額為31277億美元,較上年末下降1225億美元,降幅為3.8%。這主要反映了2022年美元升值、非美貨幣儲備資產折美元減少,以及全球股票和債券資產價格下跌的影響,合計負估值效應2207億美元,貢獻了外儲余額降幅的180%(見圖7)。

圖7 交易和非交易因素引起的外匯儲備余額變動(單位:億美元)

圖7 交易和非交易因素引起的外匯儲備余額變動(單位:億美元)數據來源:中國人民銀行;國家外匯管理局;Wind;中銀證券

從全球范圍看,2022年海外通脹高企、美聯儲超預期緊縮,多個經濟體經歷了罕見的股債匯“三殺”,主要非美貨幣和資產價格普跌,日本、韓國等經濟體通過消耗外匯儲備的方式穩定本幣匯率,同時一些主權財富機構和境外央行披露出現較大虧損。相較而言,我國外匯儲備名減實增,規模穩定在3萬億美元以上,繼續發揮著國家經濟金融安全的“穩定器”和“壓艙石”作用。

2022年四季度以來,在美國經濟連續超預期回落,美聯儲緊縮預期放緩的背景下,美元指數下跌,股票等風險資產價格反彈,市場風險偏好回暖,我國外匯儲備也實現了“四連增”。截至2023年1月末,我國外匯儲備規模為3.18萬億美元,較2022年三季度末增加1555億美元,增幅為5.5%。未來隨著我國經濟穩固回升,國際收支將繼續保持基本平衡。與此同時,國際金融市場對中國市場預期改善、人民幣資產吸引力的增強,將有助于外匯儲備規模保持基本穩定。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。