意見領袖丨中國金融四十人論壇

作者:丁安華(招商銀行首席經濟學家)

2023年,美聯儲的貨幣政策走向和對中國經濟的影響如何?

招商銀行首席經濟學家丁安華認為,美國的通脹下行趨勢已經確立,政策利率可能在不超過5%的位置達到頂點。

但美聯儲可能將政策利率在周期高位維持一段時間,因為經濟下行的壓力比預想的要小一些。除非陷入實質性衰退,否則美聯儲沒有快速轉向、掉頭降息的必要。換言之,美國貨幣政策的轉向,可能比市場的預期來得晚一些。

隨著外部經濟放緩甚至出現衰退,美聯儲的貨幣政策影響我國經濟的主要途徑,將由資本項轉向經常項。一方面,我國資本項下資金外流的壓力有望顯著緩解。另一方面,我國經常項下壓力或明顯上升,成為經濟中的主要風險點之一。

因此,外需回落,中國經濟面臨增長動能轉換的迫切要求,我們只能更多地依靠內需。

美聯儲貨幣政策:走向及影響

去年,美國經濟面臨高通脹威脅,消費物價指數居于40年高位,美聯儲被迫持續激進加息,開啟“二次縮表”。

去年3月至今年2月,美聯儲加息八次合計450bp,對全球經濟和資本流動均產生了重大影響。

進入2023年,美聯儲的貨幣政策走向和對我國經濟的影響如何?值得深入討論。

一、美國加息周期處于什么位置?

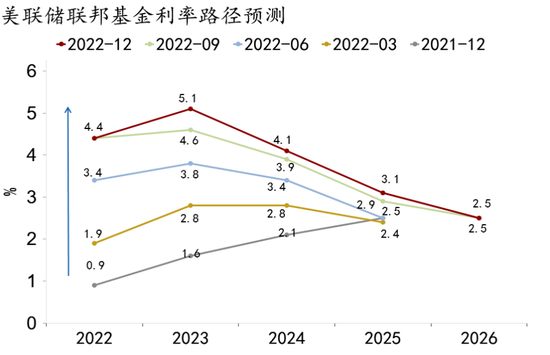

美聯儲的貨幣政策目標,具有“雙重任務”(dual mandate),即充分就業與價格穩定。去年,美國失業率處于歷史低位而通脹高企,政策目標聚焦壓制通脹,美聯儲的加息路徑呈現“更高更久”的特點,點陣圖曲線不斷上移。目前關于今年末的政策利率預測,中位數位于5.0-5.25%區間,較去年同期預測中值上行近250bp。

圖1:美聯儲加息路徑的預測演化

資料來源:Macrobond,招商銀行研究院

資料來源:Macrobond,招商銀行研究院現在的問題是,美聯儲關于今年底的政策利率的預測有沒有可能犯錯?

一種觀點認為,美國通脹下行的趨勢已經確立,經濟放緩甚至衰退的前景逐漸浮現,美聯儲的加息路徑難以繼續上移,上半年可能再加息一次25bp,就到達本輪政策周期的頂點,下半年可能進入降息的周期。

另一種觀點認為,美國的就業市場仍然火爆,新增就業職位超出市場預期,通脹難以回到2%的目標,美聯儲的加息曲線可能進一步上移,至少今年不會出現掉頭降息的拐點。

我對通脹和美聯儲加息路徑的看法傾向于前一種判斷,但對貨幣政策是否出現拐點仍有懷疑。

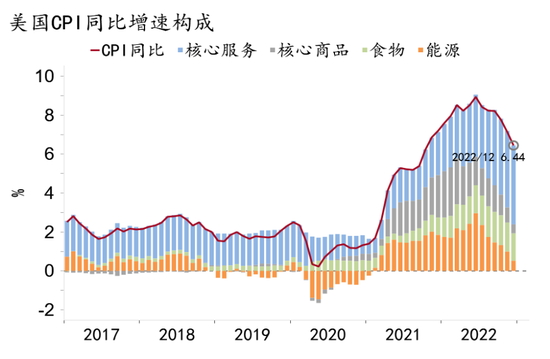

首先,去年初美聯儲系統性地低估了通脹上行的斜率和高度,今年有可能在反方向上重蹈覆轍。即美聯儲有可能再次犯錯,低估通脹下行的速度和深度。去年下半年開始,美國CPI通脹開始陡峭回落,由6月的9.1%下行至12月的6.5%。其中,核心商品通脹快速下行,代表性的指標是二手車價格。

圖2:美國CPI下行的趨勢已經確立

資料來源:Macrobond,招商銀行研究院

資料來源:Macrobond,招商銀行研究院今年的焦點是,核心服務通脹是否會成為驅動美國通脹下行的力量?

關鍵價格指標是房租走勢。房租滯后于房價的走勢,自去年四季度開始隨房價回落,預計今年上半年房租還將快速下行。

因此,預計今年美國CPI通脹將快速回落,二季度回落到政策利率水平以下,此時美國的實際政策利率由負轉正。實際利率若升至2%以上,超過次貸危機后最高水平(1.47%),對總需求的抑制作用將進一步強化,經濟活動受到壓制。

圖3:核心服務價格:房租將隨著房價而下行

資料來源:Macrobond,招商銀行研究院

資料來源:Macrobond,招商銀行研究院現在的爭議在于,如何看待就業市場的火爆?

隨著通脹下行導致實際利率上行,經濟活動將快速趨冷,勞動力市場表現終將逐步趨弱,美聯儲的政策目標將發生轉化。

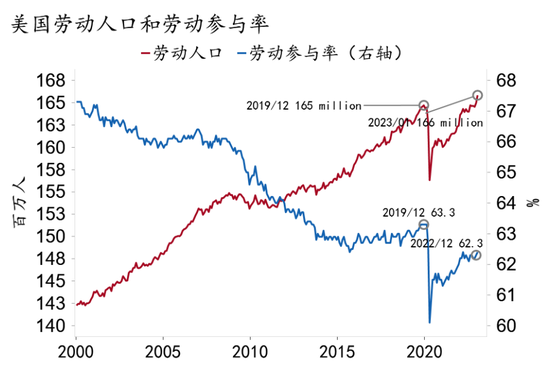

1月份美國非農數據大超預期,新增非農就業51.7萬,失業率進一步走低至3.4%。但美國就業人口仍然低于疫前水平約500萬,勞動力市場存在嚴重的結構性問題。

一方面,勞動參與率存在缺口;另一方面,新增就業與薪資增速背離,薪資增速由去年3月5.9%的高位一路下行至4.4%,環比增速由0.6%放緩至0.3%,這說明“工資-物價”螺旋風險至今尚未出現。

圖4:永久疤痕:美國勞動參與率低于疫前

資料來源:Macrobond,招商銀行研究院

資料來源:Macrobond,招商銀行研究院勞動力市場表現強勁,其重要意義在于,它可能會制約美國經濟下行或衰退的幅度,也就是說今年美國的經濟衰退將比較溫和。

較多的職位空缺為就業市場提供“緩沖”,成為支撐居民收入和美國經濟增長的內生動能。加上疫情期間大規模的財政刺激,去年末美國居民部門的超額儲蓄仍然超過1.5萬億美元,預計至今年下半年才會耗盡。美國私人部門,尤其是居民部門的資產負債表相對比較健康,負債率顯著低于次貸危機時期。

綜上,美國的通脹下行趨勢已經確立,政策利率可能在不超過5%的位置達到頂點。但是,美聯儲可能將政策利率在周期高位維持一段時間,因為經濟下行的壓力比預想的要小一些。除非陷入實質性衰退,否則美聯儲沒有快速轉向、掉頭降息的必要。換言之,美國貨幣政策的轉向,可能比市場的預期來得晚一些。

二、對中國經濟的影響如何?

有一點可以肯定,美聯儲加息明顯抑制了需求。去年二至四季度,美國私人部門的資本開支連續三個季度顯著收縮。

今年1月,美國ISM制造業PMI跌至47.4,連續三個月位于榮枯線下方。過去二十年,美國制造業PMI僅有四次低于這一水平,分別為2000年互聯網泡沫、2003年非典疫情、2008年次貸危機以及2020年新冠疫情初期。

歷史上,美國經濟衰退與加息周期如影隨形。近期,美國收益率曲線的倒掛和消費者預期指數等領先指標也持續發出衰退警示。10Y-2Y國債收益率倒掛幅度超過80bp,為上世紀80年代后之最。

隨著外部經濟放緩甚至出現衰退,美聯儲的貨幣政策影響我國經濟的主要途徑,將由資本項轉向經常項。

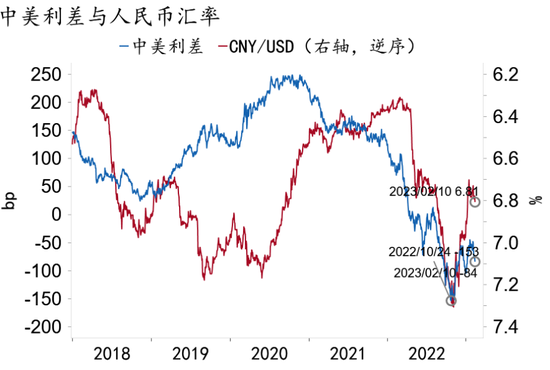

一方面,我國資本項下資金外流的壓力有望顯著緩解。隨著美聯儲加息放緩,中美收益率曲線“倒掛”幅度趨于收斂。截至2月10日,相較去年10月末高點,美國10Y國債利率下行超過50bp,中美10Y國債利差倒掛幅度收斂約70bp,資本外流和人民幣貶值壓力明顯緩解。防疫政策調整優化之后,外資回流中國,人民幣匯率從去年超過7.3的低位陡峭升至6.8附近,今年有望進一步升值,高點或突破6.5。

圖5:中美利差收斂,人民幣匯率回升

資料來源:Macrobond,招商銀行研究院

資料來源:Macrobond,招商銀行研究院另一方面,我國經常項下壓力或明顯上升,成為經濟中的主要風險點之一。

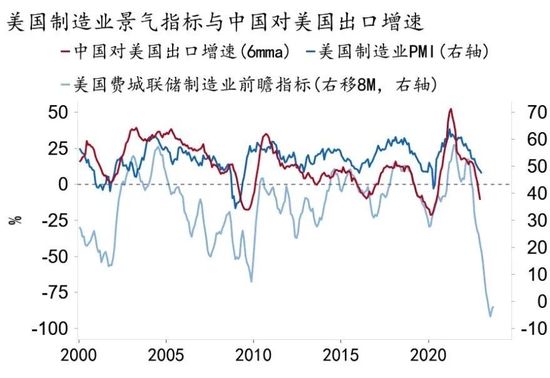

隨著美歐經濟走向衰退,外需將明顯回落,出口增長承壓。IMF預期2023年全球經濟增速由2022年的3.4%放緩至2.9%,全球貨物和服務貿易數量增速由2022年的5.4%放緩至2.4%。雖然外需在萎縮,但海外的供給能力卻在快速修復,從供需兩端對中國的出口產生不利影響。

圖6:美國經濟下行,導致我國的外需收縮

資料來源:Macrobond,招商銀行研究院

資料來源:Macrobond,招商銀行研究院此外,產業轉移、制造業外遷以及跨國企業采取“中國加一”(China Plus One)策略在海外進行生產備份,都可能在一定程度上對我國生產和出口形成替代。近期美國加大了對華科技“脫鉤”的力度,逆全球化政治逆風或進一步加劇,或將對我國高科技行業出口造成不利影響。

出口收縮疊加我國經濟重啟,進口需求上升,貨物貿易順差將收窄;同時國際旅行正常化將推動服務貿易逆差擴大。多因素共同作用下,我國經常項下順差或顯著收斂,對經濟增長支撐減弱。

外需回落,中國經濟面臨增長動能轉換的迫切要求,我們只能更多地依靠內需。今年我們能不能實現一個高于5.5%的增長目標,就看內需是否有足夠的力量拉動經濟增長。這是另外一個問題了,在此不表。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。