樂普醫療旗下醫療器械供貨商樂普心泰今日公布發售結果,公司主要從事針對結構性心臟病的介入醫療器械的研發、生產及商業化,中金公司為獨家保薦人及獨家全球協調人。繼樂普醫療、樂普生物,樂普心泰也是樂普系第三家上市平臺。

心泰醫療三次闖關,毛利率直逼茅臺

樂普心泰醫療于1994年成立,此前公司已兩度闖關港交所,分別是2021年6月25日及2022年1月14日,本次也是心泰醫療第三次闖關。在公司招股書中,心泰醫療不乏亮點。

根據弗若斯特沙利文報告,按2021年中國先天性心臟病封堵器產品市場的市場份額計,樂普心泰是中國最大的先天性心臟病封堵器產品及相關手術配套產品制造商,按2021年收入計,市場份額為38%。

公司表示,公司卵圓孔未閉封堵器產品及左心耳封堵器產品針對心源性卒中及相關癥狀,是屈指可數的商業化產品,公司亦在中國發展了最全面的心臟瓣膜在研產品組合,以挖掘治療瓣膜疾病的巨大市場潛力。

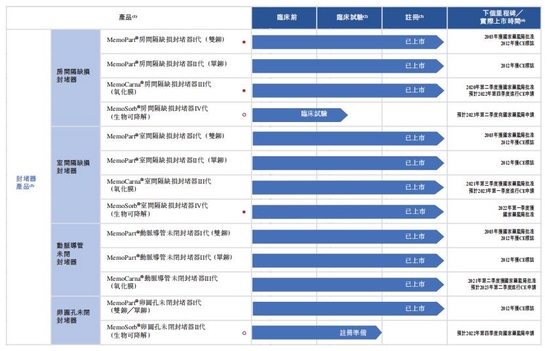

截至最后實際可行日期,公司擁有20款已上市封堵器產品、 9款封堵器在研產品以及21款主要心臟瓣膜在研產品,該公司所有產品均為自主研發。

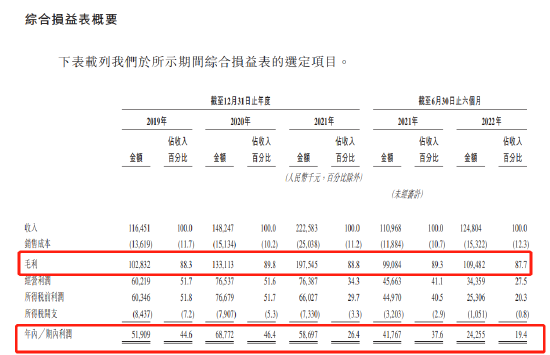

此外,公司收入不斷增長,更是實現了盈利,毛利率直逼茅臺。招股書顯示,2019年至2021年,該公司實現營收分別為1.16億元、1.48億元和2.23億元;同期,公司實現凈利潤分別為5190.9萬元、6877.2萬元和5869.7萬元。

2022年凈利下滑嚴重,能否撐起150倍估值?

值得注意的是,心泰醫療毛利率近乎90%,但凈利率只有20%,凈利率大幅下滑公司歸因于外匯虧損;心泰醫療2021年以來凈利下滑嚴重,2022年中期凈利更是下滑41.93%,未來業績能否繼續增長,成為市場關注焦點;此外,和其它不差錢的公司一樣,公司上市前同樣有突擊分紅行為。

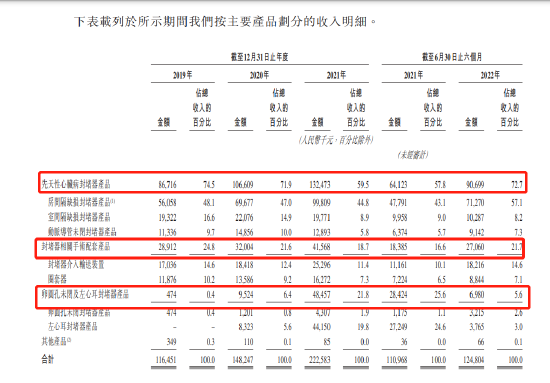

從產品組合來看,樂普心泰醫療具體擁有先天性心臟病封堵器產品、封堵器相關手術配套產品、卵圓孔未閉及左心耳封堵器產品這三大產品線板塊。其中,先天性心臟病封堵器產品一直是公司核心業務,2022年前6個月收入占比72.7%;封堵器相關手術配套產品收入占比21.7%;卵圓孔未閉及左心耳封堵器產品收入占比5.6%。

根據財報,2019年至2021年,公司實現凈利潤分別為5190.9萬元、6877.2萬元和5869.7萬元,2021年凈利開始下滑,下滑14.6%,公司解釋是因為成本開支增大。截至2022年前6月,該公司實現收入1.25億元,同比增長12.4%,但公司凈利潤卻慘遭劇烈下滑,前6月實現凈利2425.5萬元,下滑41.93%。

與此同時,公司歷年毛利率逼近90%,不過2022年前6個月毛利率下滑至87.7%,純利率也從去年同期的37.6%大幅下滑至19.4%,公司解釋稱因為外匯虧損,虧損額2690萬元。

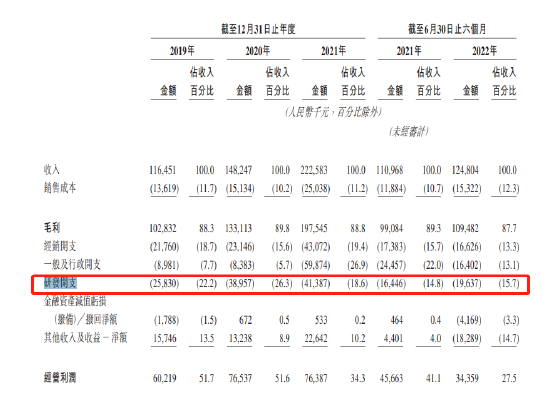

心泰醫療開支主要包括經銷開支、一般及行政開支以及研發開支,2022年中期開支占收入比重分別為13.3、13.1%、15.7%。雖然公司經銷開支、行政開支都在下滑,研發開支有所上升,但一直維持在大約4000萬,公司目前至少有30多只在研產品,分派到每個產品的研發支出可以說非常少。

2021年財報顯示,心泰醫療實現凈利5869.7萬元,公司定價29.15港元,市值大約101億港元,市盈率高達158倍,值得注意的是,和心泰醫療處于同一賽道的沛嘉醫療、啟明醫療、微創心通,三者對應市銷率分別為1.45、1.02、1.87,而心泰2021年營收2.23億,對應2021年市銷率45倍,對應2022年市銷率也高達40倍。雖然心泰醫療實現盈利,但公司2022年中期凈利大幅下滑42%,心泰醫療能否撐起如此的高估值尚待確認。

股權高度集中,上市前將3.2億利潤全部分給母公司

樂普心泰成立于1994年,是由樂普醫療分拆而成,上市前,樂普醫療及其全資子公司持股86.34%,而在2021年1月成立之時公司由樂普醫療100%持股,彼時公司緊急分紅3.2億,而公司近3年半只實現2億元的利潤。隨后公司在2021年2月成立員工持股平臺,并于6月引入上市前投資者。

根據招股書,公司員工持股平臺寧波嘉度及寧波嘉呈,主要是公司董事、高管、監事以及員工,禁售期1年;2021年6月公司引入上市前投資者,其中,紅杉資本認購2000萬美元(持股1.92%),成本鼎暉投資投資1000萬美元,成本3.22美元,較發行價只折讓6.26%。

公司引入的三名基石分別為嘉實基金旗下附屬公司,投資1000萬美元;上海臨港旗下公司投資980萬美元;九州通醫藥旗下公司投資500萬美元。

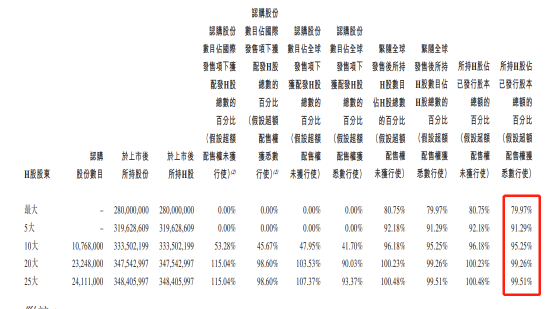

根據分配結果,公司第一大股東持股80%,5大股東持股91.29%,20大股東持股99.26%,股權高度集中,而公司高達31767萬港元入場費,是今年新規最貴,無疑會嚇退大部分散戶。根據發售結果也知道,600多個散戶持股只有大約240萬股。

暗盤微漲,頂頭槌已浮虧10萬

根據11月7日暗盤表現,心泰醫療約收漲0.343%,不計手續費每手約賺100港元。那如果計算手續費呢?

根據公司全球發售公告,公司只獲得668人打新,一手中簽率高達100%,也就是說如果你申購一手就中1手。根據發售結果,散戶超購只有1.11倍,認購氛圍并不是很積極,國際配售超購僅有0.38倍,也就是說心泰醫療整體反應比較冷淡。

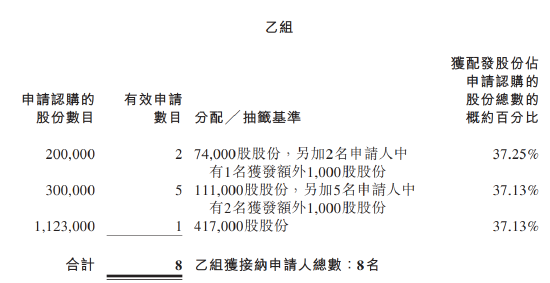

在公司全球發售的2246萬股中,香港公開發售占比10%,大約224.6萬股,甲組申購有660人,乙組只有8人,其中還有一位是頂頭槌(公開發售的一半,112.3萬股),中簽41.7萬股,中簽率高達37%。

如果計算手續費,結果將是什么呢?一手黨來看,申購費為317、孖展手續費100元,孖展利息為0,一手浮虧317港元。

甲尾申購10萬股,中簽3萬股來看,參考輝立2.58%利率,計息6天,打和點1.24%,甲尾浮虧近8000港元。2.5877

乙組頭來看,打新20萬股中簽7.4萬股到7.5萬股,打和點為1.2%,一把虧了1萬8。

頂頭槌來看,中簽41.7萬股,打和點也是1.2%,直接虧了10萬塊。

也就是說,無論甲組還是乙組,打和點非常低,只要有個像樣的上漲,就能收回成本,實現收益增值,但如果股價下跌,乙組虧損將會非常大。比如頂頭槌,股價跌1%,虧損將是百萬級別,跌勢如果大的話,不排除有爆倉風險。

責任編輯:張海營

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)