本文源自:財聯社

從金融市場的表現看,今年美國大選后的首周行情無疑是歷史性的——市場在選舉前似乎尚沒有把特朗普勝選或共和黨紅潮的預期,完全計入價格。

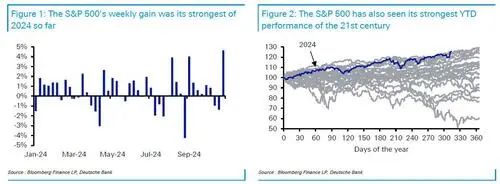

因此人們可以看到,美國三大股指在選后進一步創(chuàng)下了歷史新高,比特幣甚至一路逼近了90000美元,投資級債券利差觸及了1998年以來的最窄水平。很顯然,市場的風險偏好情緒非常亢奮——至少目前是這樣的。

那么,除了短線市場行情的全面飄紅外,我們還能從這場美國大選的結果中,得到哪些對未來經濟和金融市場走向的啟示呢?

德意志銀行策略師Henry Allen在最新發(fā)布的一份研報中,就羅列了投資者應在大選后留意的“四大關鍵要點”(其實一些可能會讓投資者更加謹慎)。以下,不妨便讓我們一睹為快:

要點①:通脹風險將進一步上升

Allen預計,鑒于特朗普可能實施的關稅和財政刺激措施,通脹風險將進一步上升。此外,目前各國央行已經在實現寬松政策,而經濟增長數據卻出人意料地好轉。因此,通脹將是一個突出的擔憂,可能會促使美聯儲采取更為鷹派的反應。

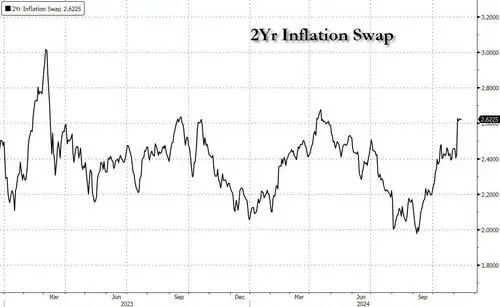

值得一提的是,德意志銀行近幾個月來便一直警告通脹風險,自該行9月份發(fā)布提醒報告以來,2年期美國通脹掉期已上漲了近50個基點。

以下是德銀認為通脹風險將進一步上升的四點原因:

第一個原因是關稅。顯然,這些關稅措施會如何具體實施,以及在多大程度上會先進行談判拉鋸,還有待觀察。但特朗普在競選階段一直呼吁提高關稅——遠遠超出他第一任期內的水平,包括對所有進口商品加征關稅。全面實施關稅可能會使美國核心通脹率上升0.75至2.5個百分點。

第二個原因是財政刺激,因為特朗普第一任期的減稅措施的延長(將于2025年底到期),將進一步增加需求,特別是如果在此基礎上實施進一步減稅的話。事實上,人們可以看到拜登,在2021年《美國救援法案》中的財政刺激措施如何導致了通脹上升,尤其是在新冠疫情后已經面臨供應限制的經濟體中。與特朗普2016年首次勝選時相比,如今美國的失業(yè)率較低,通脹率較高,因此從表面上看,經濟中的閑置產能似乎更少了。

第三,當前通脹風險其實已經很高,尤其是全球央行正在放松政策,貨幣供應量增長正在加快。美聯儲自9月會議以來已將利率下調75個基點,我們知道貨幣政策的運作具有滯后性,因此影響將持續(xù)到明年。此外,美聯儲主席鮑威爾本人上周表示,“我們的基本預期是,我們將繼續(xù)逐步下調利率至中性水平”。從歷史上看可以探知,當央行放松政策時,往往正是需要謹慎的時刻,因為通脹可能會因此而再次抬頭。

第四,自今年夏季市場動蕩以來,美國數據總體上令人驚喜。例如,10月份ISM服務業(yè)指數達到兩年來的最高點56.0。失業(yè)率自7月份的近期高點以來已下降了0.2個百分點。整體市場狀況仍然非常寬松,標普500指數創(chuàng)下歷史新高,信貸利差達到多年來最窄水平。

Allen認為,通脹上升風險并非是無謂的擔憂,一些投資者已經意識到了這一點。事實上,截至上周五收盤,美國兩年期通脹掉期已從9月6日的近期低點1.98%上升至了2.62%。

要點②:當前的金融環(huán)境與特朗普2016年首次勝選時截然不同

Allen表示,當前的金融環(huán)境與特朗普2016年首次勝選時截然不同。由于美債收益率上升和聯邦債務增加,財政領域已更具約束性,同時資產估值也高得多。盡管許多人都在借鑒2016年的策略來分析正在發(fā)生的事情,但現實是,2024年的情況將有所不同。

首先,美國目前的財政領域將面臨更多限制。聯邦債務水平已大幅上升,國會預算辦公室預計,美債占GDP比例很快將超過二戰(zhàn)后的最高紀錄。此外,名義收益率和實際收益率也都上升,因此現在的借貸成本比八年前更高。例如,10年期美債實際收益率上周五收于1.94%,而特朗普2016年勝選那周結束時僅為0.25%。

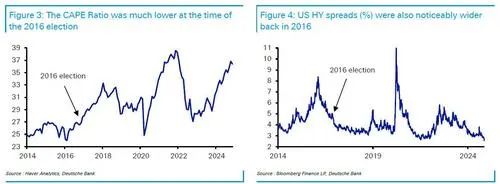

其次,市場估值正從更高的基數開始計算,因此從理論上講,實現快速上漲的難度比2016年時更大。在股票方面,2015年標普500指數實際下跌了0.7%,而在2016年,截至當年10月底(即特朗普獲勝前不久),該指數僅上漲了4.0%。相比之下,標普500指數在2023年上漲了24%,而截止10月底,該指數今年又上漲了19.6%。CAPE(周期調整市盈率)在2016年10月為26.54倍,但在2024年10月已升至了36.85倍。

截至上周五,美國高收益?zhèn)罱抵亮藘H256個基點,為2007年6月(全球金融危機爆發(fā)前)以來的最低水平。此外,美國投資級債券利差僅為74個基點,為1998年5月以來的最低水平。

第三,2016年時通脹并不算重大風險——自2008年全球金融危機以來美國通脹一直很低迷。當年特朗普當選總統(tǒng)時,聯邦基金利率還在0.25-0.5%的低位區(qū)間,任期內最高曾達到2.25-2.5%。相比之下,如今利率在特朗普任期的起點就已經在4%以上。

因此,Allen認為,從每個指標來看,金融和經濟形勢都比特朗普上一任期時更為嚴峻,通脹更加高企,貨幣政策更具限制性,資產估值更高,債務形勢更加棘手。

要點③:未來兩年出現美國債務上限危機的風險大大降低

當然,一個對市場的好消息是,假設迎來了特朗普紅潮(特朗普勝選且共和黨拿下參眾兩院),那么未來兩年出現債務上限危機的風險就會大大降低。

Allen表示,延長債務上限需要國會立法通過,但在單一政黨控制的統(tǒng)一政府的情況下,這將變得容易得多。此外,考慮到違約可能引發(fā)金融危機和經濟衰退,避免違約的政治動機也很大。

近年來,美國債務上限危機(如2011年或2023年)都是在政府分裂的情況下發(fā)生的,這并非巧合。但如果人們真的看到共和黨大獲全勝,那么債務上限將不會是未來幾年將出現的主要政治問題。

要點④:美國政局不穩(wěn)定開始成為新常態(tài)

Allen指出,請記住,美國政局近年來非常不穩(wěn)定:在過去10次總統(tǒng)大選/中期選舉中,有9次白宮/參議院/眾議院至少有一個控制權發(fā)生了變更。因此,政治格局的變化速度可能比許多人預期的要快。

過去20年,美國政局發(fā)生了重大變化。2004年,小布什贏得第二任期,共和黨控制了總統(tǒng)職位和參眾兩院。但在2006年,民主黨重新奪回了參眾兩院,并在2008年于奧巴馬的領導下再次奪回了總統(tǒng)寶座。隨后,共和黨在2010年奪回了眾議院,2014年奪回了參議院,并在2016年特朗普執(zhí)政期間再次奪回了白宮——時隔12年后,共和黨再次大獲全勝。但隨后民主黨在2018年贏得了眾議院,并在2020年奪回了總統(tǒng)職位,在佐治亞州參議院決選結果揭曉后,他們又奪回了參議院。2022年,共和黨再次奪回了眾議院,并在2024年奪回了白宮和參議院(截至本文發(fā)稿時,眾議院選舉離共和黨獲勝還差幾票)。

Allen表示,從本質上講,關鍵在于近年來政治動蕩不斷加劇,而2024年對于世界各地的現任總統(tǒng)來說都是一個糟糕的時機。盡管目前政治格局的變化可能看起來很劇烈,但情況可能會迅速來回變化。

Allen指出,這些愈發(fā)頻繁的政局變動與二戰(zhàn)后幾十年形成了鮮明的對比,當時美國總統(tǒng)/參議院/眾議院的黨派組合通常會在4至8年的時間內保持不變。

責任編輯:戴明 SF006

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)