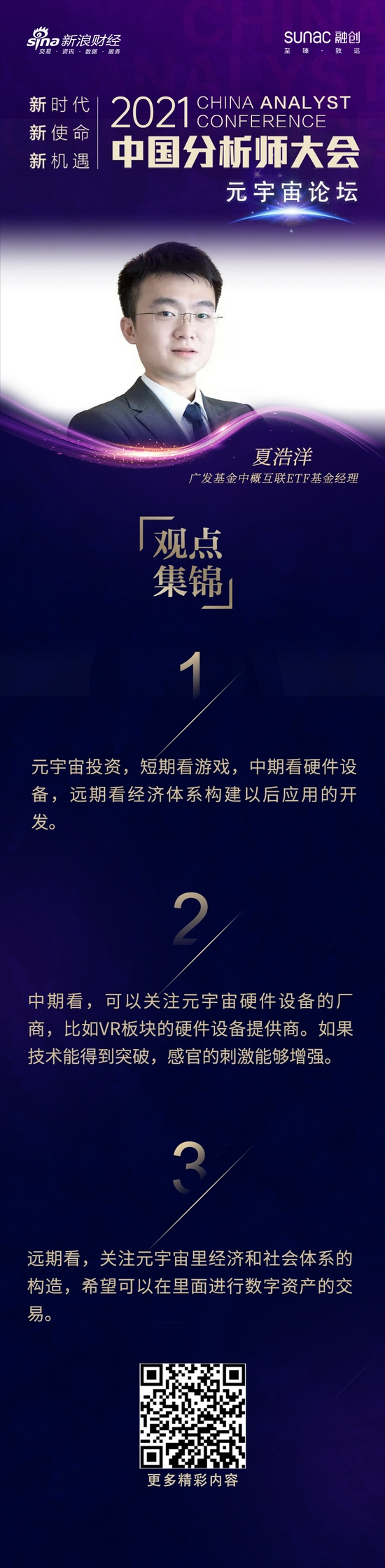

今日,2021金麒麟年會之元宇宙專場隆重召開。廣發基金中概互聯ETF基金經理夏浩洋主旨演講。

夏浩洋認為, 元宇宙投資,短期看游戲,中期看硬件設備,遠期看經濟體系構建以后應用的開發。

短期看 ,根本的邏輯還是得關注它的基本面的情況,有沒有因為元宇宙而提升它的業績。需要進行理性的投資。

中期看,可以關注元宇宙硬件設備的廠商,特別比如是VR板塊的硬件設備提供商,如果技術能得到突破,感官或者是觸感的刺激能夠增強。

從遠期的角度來看,就是所謂的經濟以及社會體系的一個構造,想要形成一個自身的一套虛擬的經濟系統,在里面可以進行交易,進行數字資產的往來。到那時,元宇宙的關注點可能更多在于這個經濟體系下一些應用的開發。

以下是發言全文:

各位投資者大家好,我是廣發基金的夏浩洋。今天由我來為大家介紹一下元宇宙以及中概互聯股的一些投資機會。

首先我們來談談元宇宙。元宇宙目前來看是一個市場特別火的話題,也是投資者保持高度關注的一個領域。關于元宇宙,當前還沒有一個嚴格的定義,我們可以把它簡單地理界為它是一個與我們現實世界相平衡,但又相互影響的一個虛擬世界,它的一個根本的目標是來構建一個虛擬的經濟以及社會體系。

從元宇宙的投資角度而言,我們把它簡單地分為近期、中期和遠期的關注點。

首先,就近期而言,元宇宙還是主要應用在游戲里,好多游戲公司已經開始關注元宇宙的一些所謂的系統的開發,特別是想把普通玩家一些日常的感官刺激都放在虛擬的游戲世界,這是近期的一個發展的階段。當然也有好多公司已經蹭上了元宇宙的概念股,股價也有一個比較大的漲幅,我們也對投資者做了一個風險提示,因為元宇宙這個概念目前的確也很火熱,但是大家去投資這類公司,根本的邏輯還是得關注它的基本面的情況,有沒有因為元宇宙而提升它的業績或者是它的業績空間,這是投資者需要把握的。所以,大家投資元宇宙的時候需要進行理性的投資。

中期的角度來看,大家可以關注元宇宙硬件設備的廠商,特別比如是VR板塊的硬件設備提供商,如果技術能得到突破,他們的感官或者是觸感的刺激能夠增強,我認為這個元宇宙的發展才有可能進入下一個階段,從遠期的角度來看,就是所謂的經濟以及社會體系的一個構造,想要形成一個自身的一套虛擬的經濟系統,在里面可以進行交易,進行數字資產的往來。我們認為到那個時候,元宇宙的關注點可能更多在于這個經濟體系下一些應用的開發。

總的來說,元宇宙投資我們認為短期看游戲,中期看硬件設備,遠期看經濟體系構建以后應用的開發。這是我們關于元宇宙的探討。

第二,為大家講一講今年以來回調比較深的中概的互聯網板塊的業績情況。

說到中概互聯網,相信大家一點也不陌生,現在網上已經好多段子出來,所謂什么“概幫兄弟”,都是投資者們相互的戲稱。今年的確回調比較深,有幾個原因。一方面是受到各種利空因素的影響,前期游戲板塊發放的暫停,到中期的反壟斷調查,再到教育板塊的“雙減”等等,甚至最近一些利空因素還在不斷涌現。所以,整個全年下來,利空因素相對較多,難免會影響投資者的投資情緒。所以,導致股價大跌。好多個股跌到了50%—70%的水平,反映了中概互聯網股的代表性的投資指數就是中證海外中國互聯30指數,我們把它簡稱為“中概互聯30指數”,幾乎打了5折的下跌情況。

所以,整個全年下來,中概互聯網板塊是比較悲觀的情況。但是我們把時間放得更長遠一點,把視野放得更寬一點,中國互聯網板塊的發展也就20多年時間,分為三個階段,在2000年以前,90年代時期主要是門戶網站的發展時期,那個時候涌現了像新浪、網易、搜狐等等大型的門戶網站,BAT也是那個時候成立的。到了2000年以后,互聯網泡沫破滅以后,好多門戶網站轉型做游戲,第一批網游就是那個時候出現,這個時候搜索業務也開始發展,從2000年到2008年是中國互聯網發展的第二個階段,以游戲和搜索為代表的發展時期。2009年以后,我們也看到智能手機以及3G、4G、5G網絡的普及,互聯網發展進入了新的階段,也就是移動互聯網的發展階段,這時整個數字經濟規模已經達到39萬億的水平,在國民經濟中已經是非常重要的一個占比,大家日常體驗也會看到,以手機為代表的移動互聯網是大家生活中密不可分的一個部分,是必不可少的一個部分。所以,互聯網發展到現在,發展得非常快,這也體現在互聯網公司歷史上的股價表現上。不管是中國的中概互聯30長期是超越了300、500以及創業板的表現,以及是美國所謂的以Facebook、谷歌為代表的互聯網公司整體表現指數的股價,長期是戰勝了標普500以及納斯達克100指數。所以,整個互聯網板塊歷史上的表現是非常突出的,收獲了長期的超額收益,這也是整個行業快速發展的一個集中的體現。

當前投資者們擔心的一些利空因素可能是給互聯網板塊估值進行壓制的一些關鍵的原因,我們也對其中的一個最重要的利空因素進行了分析,也就是《反壟斷法》。我們縱觀國際上各國反壟斷的歷史,特別是以美國為代表的反壟斷長期的歷史研究,得出一個結論,美國是1890年開始推出第一部反壟斷的《謝爾曼法》。一百多年的時間內,我們可以看到它的反壟斷的歷程是一個周期調節性的歷程,它的周期是根據經濟發展的階段以及企業競爭的一個健康程度來進行調節,是處在松緊結合的一個發展周期。我們得出的結論是,我們國家的反壟斷調查也將是一個長期的過程,它也應該大概率是一個松緊結合的周期性的調節,是一個長期的過程,主要也是根據整個經濟發展的階段以及企業發展的健康程度,是否會形成一個所謂的像現在的“二選”、“流量壁壘”等等這種惡性競爭事件,我們認為是決定反壟斷調查是否結束的關鍵因素。

所以,反壟斷的根本目的不是為了把一些互聯網巨頭給打倒,其實反而是為了行業長期的發展、為了良性的競爭而創造一個條件。所以,我們對反壟斷的態度是整個反壟斷絕對是一個好的事情,會督促企業朝著高新科技方面發展,而不是盯在惡性競爭、去搶占市場的這樣一些不健康的地方。即使你搶占好了市場,你可能也是權宜之計進行發展,是短期的一個好事,但對長期來說,發展新的業務是更值得關注的。

總的來說,反壟斷是一個周期性調節的過程,反壟斷值不值得關注?我們認為值得關注。關注的點在哪兒?在于它的周期變化的拐點,我們認為這才是反壟斷要關注的點。

對于互聯網企業而言,更應該關注的是什么呢?更值得關注的就是企業的創新業務的開展,這一點是一個互聯網企業生存之根本,而且也是未來像我們國家的中概股互聯網企業能否走出所謂的二次增長曲線的一個決定性的因素。只有你開拓了創新業務,只有你去拓展了自己的業務邊界,才有可能實現估值邊界的打開以及股價的提升。所以,我們認為在反壟斷背后,更應該關注的是這些企業對研發的投入、對技術的開拓以及對創新業務的開展。這是我們對反壟斷的一些解讀。

當前我們還是堅定地看好互聯網板塊,理由有如下幾點:

第一,因為互聯網(板塊)其實在今年也是經歷了深度的回調,像中概互聯30指數幾乎是打五折的情況,估值目前來看已經處在一個歷史相對較低的水平,不管是市盈率還是市銷率,都是處在自身的縱向歷史來對比的話是歷史低分位的估值水平。

第二,我們認為反壟斷調查以后正常的監管會使得像二選一、所謂的流量屏蔽得到一個打破,我們認為在這樣的背景下,互聯網企業之間可能會形成一個所謂的1+1>2的效應,對整個企業、整個行業來說都是一個非常好的事情。如果真的實現了互聯網巨頭之間的互聯互通,真互聯的情況下,其實對商家、對平臺、對電商SaaS、對用戶而言都是一個極大的促進,因為它的流量可以進行指數性的增長。

第三,5G通信技術的普及可能會帶來一些新的業態,特別是我們現在暫時還看不到它的空間的一些行業可能都會涌現,就以3G時代到4G時代為例,4G時代涌現出來的網絡直播、電商帶貨這樣的一些業態已經做得非常大了。這在4G發展初期我們都是沒有想到的。我們有理由認為,在5G時代,互聯網行業也會涌現相應類似的一些行業。

第四,像元宇宙也是未來互聯網發展的一個非常重要的方向,特別是如果元宇宙能實現硬件技術的突破,能構建新的經濟系統的話,我們認為在那個時候如果數字資產能夠相互交易,互聯網發展的空間還會再度被打開。

第五,互聯網企業的出海業務,未來我們認為也是會給它們的估值帶來一些提升的空間,特別是我們以海外巨頭,和Facebook、谷歌、亞馬遜進行對比,他們海外業務的收入占比幾乎是30%甚至50%的水平,而我們國家的(互聯網)巨頭海外業務收入目前僅僅只有10%不到,或者是10%的水平。所以,我們的差異就是空間,未來這個空間如果能追趕上,就是一個估值突破的非常好的契機。

上面就是我介紹的關于互聯網板塊目前看好的一些理由。

最后,再給大家簡單地說一個互聯網投資的標的,也就是一個指數化投資的工具,就是中概互聯ETF,它跟蹤的指數是中證海外中國互聯網30指數,我們把它簡稱中概互聯30指數。中概互聯這四個字大家一聽也不陌生,好多網友也是說“概幫兄弟”,建議我們有一個“新概幫”出現,是中概互聯30指數。這個指數主要是投資于在中國香港以及美國上市的中國海外的互聯網的龍頭企業,成分股只有30只左右。所以,成分股相對來說是比較少的,但是畢竟有30只票,所以它的指數化投資的效應還是在的,因為它對每個個股的權重上限設置為15%的權重上限,個股的占比不至于過大,對指數的影響也不至于過強,本質還是一個相對合理的指數化投資的工具。

這個指數有哪些優勢?首先,它是投資中國香港、美國上市的中國互聯網企業。我們知道由于在科創板上市之前,我們國家的IPO要求盈利才能實現上市,好多互聯網公司前期是無法盈利的,所以紛紛選擇中國香港和美國進行上市。中國香港和美國市場是投資互聯網龍頭不可忽視的市場或者說是主戰場,目前來看至少是一個主戰場。我們這個指數也是投資這兩個主戰場的一個指數。同樣這個指數成分股的市值相對于同類的互聯網指數來說更高,中位數水平也更高,指數的歷史表現長期超越300、500及創業板這種寬基指數,它也是長期超越同期同類別的互聯網行業其它的指數,超額收益也是相對較為顯著的,我們認為這個指數在同類指數中的競爭力還是有一定實力的。

此外,這個指數的權重配比相對合理,每只個股的權重上限設置為15%,它的前十大成分股的集中度也相對較高,在每個個股之間的權重分布也是相對比某些同類指數來說更為均衡,它既能把握一線的互聯網龍頭的發展機會,又能把握二線龍頭的快速成長期的盈利。二線龍頭是哪些呢?除了我們日常生活中最大的那兩家互聯網巨頭以外,其它的互聯網龍頭公司,我們都把它簡稱為二線龍頭,我們認為這些二線龍頭是從無到有、從小到大的發展階段,它的成長性,特別是一些營收增速方面的指標是長期超越我們最熟悉的那兩家巨頭公司。

總的而言,我們這個指數是權重配比比較均衡,既能把握一線龍頭出海業務的擴展的一些機會,又能把握二線龍頭的快速成長期(的機會)。此外,這個指數基本面的一些情況,像凈利潤增長,包括ROE水平,以及研發投入來說,都較同類別的互聯網板塊的指數標的來說,都是有一定優勢。所以,這個品種在互聯網指數中的競爭力還是比較顯著的。

總的來說,目前而言,我們是比較看好互聯網的長期發展,因為它的邏輯不會因為分壟斷調查而發生一個根本的改變,而反壟斷調查也是一個周期屬性的調節工具,我們認為只要企業能創造出自身的創新業務,它未來的發展還是非常值得期待。當前這個節點估值相對較低,業績即使相對放緩的情況下,互聯網公司的業績也是相比其它板塊、其它行業來說,都是非常具有競爭力。所以,我們長期看好互聯網板塊,就是基于這樣的一個邏輯。

互聯網板塊投資,特別是對于經驗相對較少的投資者而言,建議以指數化分散投資進行操作,這樣可以盡量地規避某些個股的黑天鵝事件對你投資的收益帶來影響。

投資互聯網(公司)的話,也歡迎大家多多關注中概互聯ETF、中證海外中國互聯網30指數(中概互聯30指數)。

我們今天的討論就到此結束,謝謝大家!

責任編輯:常靖蕾

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)