(來源:德邦證券研究)

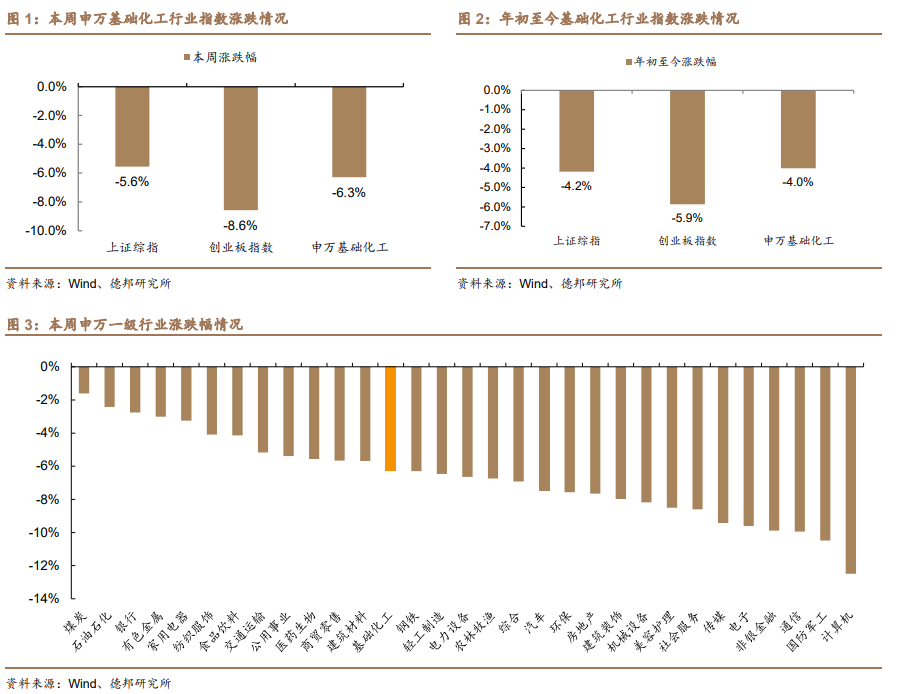

本周基礎(chǔ)化工板塊表現(xiàn)跑輸大盤。根據(jù)Wind,本周(12/27-1/3)上證綜指漲跌幅為-5.6%,創(chuàng)業(yè)板指數(shù)漲跌幅為-8.6%;申萬基礎(chǔ)化工行業(yè)指數(shù)漲跌幅為-6.3%,在全部31個(gè)行業(yè)板塊中位列第13位,跑輸上證綜指0.7個(gè)百分點(diǎn),跑贏創(chuàng)業(yè)板指數(shù)2.3個(gè)百分點(diǎn)。年初至今,上證綜指漲跌幅為-4.2%,創(chuàng)業(yè)板指數(shù)漲跌幅為-5.9%;申萬基礎(chǔ)化工行業(yè)指數(shù)漲跌幅為-4.0%,跑贏上證綜指0.2個(gè)百分點(diǎn),跑贏創(chuàng)業(yè)板指數(shù)1.9個(gè)百分點(diǎn)。

本周事件:①根據(jù)百川盈孚,2025年第一季度主流空調(diào)廠長協(xié)訂單現(xiàn)金出廠:R32價(jià)格39800元/噸,環(huán)比增長6.1%;R410a價(jià)格40800元/噸,環(huán)比增長11.8%。②根據(jù)百川盈孚,1月3日,山東地區(qū)液堿市場價(jià)格走勢上行,東營、淄博、濰坊、濱州等地多類規(guī)格產(chǎn)品較前日上漲10-20元/噸。

核心觀點(diǎn):

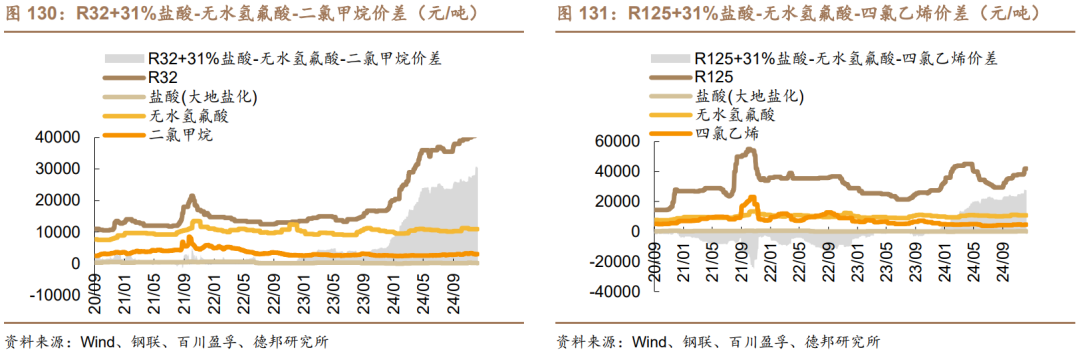

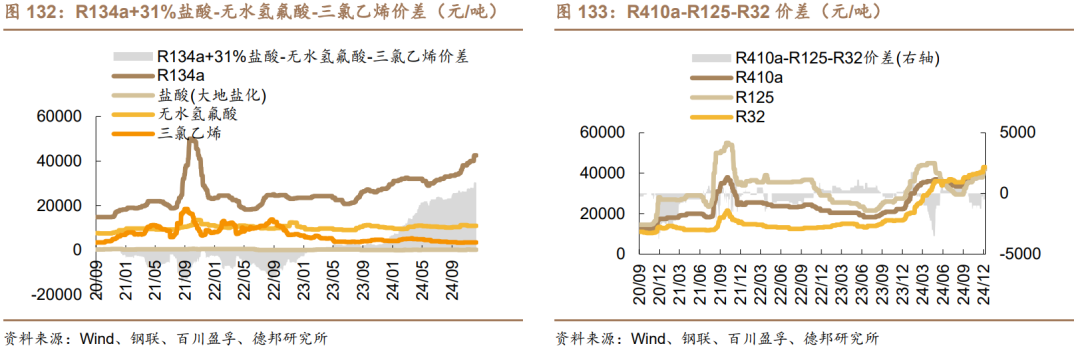

空調(diào)長協(xié)訂單落地,制冷劑再現(xiàn)提漲信號(hào)。根據(jù)產(chǎn)業(yè)在線,2025年1-3月我國家用空調(diào)排產(chǎn)分別1714、1440、2498萬臺(tái),同比分別-1.5%、+22.6%、+14.5%。結(jié)構(gòu)上,①內(nèi)銷方面,1-3月我國空調(diào)內(nèi)銷排產(chǎn)分別724、669、1390萬臺(tái),同比分別-1.1%、+10.2%、+12.5%,除1月受到春節(jié)錯(cuò)期等因素影響同比略有下滑外,2-3月仍保持較快增速。在2025年更加積極宏觀政策和更大力度的消費(fèi)政策刺激下,預(yù)計(jì)上半年產(chǎn)銷仍有增長空間。②外銷方面,1-3月我國空調(diào)出口排產(chǎn)分別990、771、1108萬臺(tái),同比分別+10.1%、+23.3%、+10.0%,延續(xù)此前高速增長趨勢。中東、東南亞等新興市場增長顯著,同時(shí)各大家電海外基地有望在2025年逐步釋放產(chǎn)量,推動(dòng)家電出口景氣持續(xù)上行。考慮到現(xiàn)階段主流生產(chǎn)企業(yè)配額庫存低位,且海外印度GFL裝置等出現(xiàn)供應(yīng)擾動(dòng),有望對制冷劑內(nèi)外貿(mào)價(jià)格形成支撐。根據(jù)百川盈孚,截至1月3日,R22、R32、R125、R134a價(jià)格分別33000、43000、42000、42500元/噸,較上月分別+1.5%、+7.5%、+10.5%、+9.0%。此外,2025Q1主流空調(diào)廠長協(xié)訂單落地,R32和R410a價(jià)格分別39800和40800元/噸,環(huán)比分別+6.1%和+11.8%,均呈現(xiàn)上漲態(tài)勢。關(guān)注:三美股份、巨化股份、東岳集團(tuán)、昊華科技、永和股份等。

氧化鋁投產(chǎn)高峰在即,燒堿供需預(yù)期向好。供給方面,根據(jù)鋼聯(lián),2025年我國燒堿預(yù)計(jì)新增產(chǎn)能240萬噸,主要集中在四季度投產(chǎn),上半年供應(yīng)增量有限。同時(shí)結(jié)合2024年投產(chǎn)情況來看,去年我國燒堿實(shí)際新增產(chǎn)能約145萬噸,較此前年初規(guī)劃的264萬噸的兌現(xiàn)比例僅55%左右,主要系受到環(huán)保政策等因素影響。綜上,未來燒堿產(chǎn)能的投產(chǎn)仍具備較大不確定性,實(shí)際投產(chǎn)增量或低于預(yù)期。需求方面,氧化鋁是燒堿下游最大的應(yīng)用場景,約占其總需求的35%。2025年是全球氧化鋁的投產(chǎn)大年,其中海外氧化鋁規(guī)劃新增產(chǎn)能510萬噸,主要集中在印度和印度尼西亞地區(qū),投產(chǎn)后有望進(jìn)一步提振國內(nèi)燒堿出口需求;根據(jù)百川盈孚,國內(nèi)氧化鋁規(guī)劃新增產(chǎn)能1030萬噸,2025Q1-Q4預(yù)計(jì)分別有200、480、100、250萬噸投產(chǎn),有望在裝置投產(chǎn)前的備堿和投產(chǎn)后的耗堿兩階段持續(xù)提振燒堿需求。按照氧化鋁燒堿單耗0.13測算,上半年國內(nèi)氧化鋁新裝置的投產(chǎn)預(yù)計(jì)帶來燒堿88萬噸的需求增量,考慮到同期燒堿新增裝置有限,我們看好供需錯(cuò)配下的燒堿的階段性行情。關(guān)注:氯堿化工、嘉化能源、新疆天業(yè)、君正集團(tuán)等。

產(chǎn)品價(jià)格漲跌情況:本周化工品價(jià)格漲幅前十名為:液氯(+87.5%)、柴油(紐約)(+6.7%)、丙烷(華東冷凍CFR)(+5.8%)、丁烷(華東冷凍CFR)(+5.1%)、Brent期貨(主連合約)(+4.9%)、柴油(歐洲ARA,CIF)(+4.8%)、WTI期貨(主連合約)(+4.8%)、丁酮(華東)(+4.5%)、一甲胺(華魯)(+4.2%)、丙烯酸(華東)(+3.9%)。本周化工品價(jià)格跌幅前十名為:鹽酸(大地鹽化)(-35%)、液氮(河北)(-7.7%)、液氬(河北)(-7.4%)、碳酸氫銨(山西)(-7.4%)、焦精煤(安徽淮北)(-7.1%)、純MDI(MDI-100,華東,萬華化學(xué))(-6.8%)、氯化銨(農(nóng)濕,江蘇華昌)(-6.3%)、液氧(江蘇)(-5.3%)、環(huán)氧氯丙烷(華東)(-5.3%)、液氧(河北)(-4.8%)。

投資建議:①核心資產(chǎn)進(jìn)入長期配置價(jià)值區(qū)間。當(dāng)下化工品盈利或已筑底,基本面下行風(fēng)險(xiǎn)充分釋放,化工白馬有望迎來估值與盈利雙擊修復(fù)。關(guān)注:寶豐能源、萬華化學(xué)、華魯恒升、衛(wèi)星化學(xué)。②供給短缺或約束的行業(yè)率先迎來彈性。部分化工品的供給端已出現(xiàn)擾動(dòng),關(guān)注相關(guān)企業(yè)漲價(jià)帶來的業(yè)績彈性。維生素:浙江醫(yī)藥、新和成、能特科技。三氯蔗糖:金禾實(shí)業(yè)。制冷劑:巨化股份、三美股份、東岳集團(tuán)。滌綸長絲:桐昆股份、新鳳鳴。③重視需求確定性向上的方向。關(guān)注:民爆:易普力、江南化工、廣東宏大、雪峰科技、高爭民爆等。改性塑料:金發(fā)科技、會(huì)通股份、國恩股份。復(fù)合肥:史丹利、新洋豐、云圖控股等。④重視化工高分紅資源股價(jià)值重估。新國九條引領(lǐng)資本市場高質(zhì)量發(fā)展,高分紅資產(chǎn)有望迎來價(jià)值重估。關(guān)注:磷礦:云天化、芭田股份、川恒股份。鈦礦:龍佰集團(tuán)。天然堿:遠(yuǎn)興能源。原油:中國海油、中國石油、中國石化。

風(fēng)險(xiǎn)提示:宏觀經(jīng)濟(jì)下行風(fēng)險(xiǎn),原料價(jià)格大幅波動(dòng),下游需求不及預(yù)期,產(chǎn)能大幅擴(kuò)張風(fēng)險(xiǎn),安全生產(chǎn)與環(huán)保風(fēng)險(xiǎn),企業(yè)經(jīng)營風(fēng)險(xiǎn)等。

正文

1. 核心觀點(diǎn)

政策發(fā)力引領(lǐng)供需格局改善,關(guān)注化工順周期投資機(jī)會(huì)。自九月中央政治局會(huì)議以來,地產(chǎn)消費(fèi)等一攬子政策陸續(xù)出臺(tái),有望消除市場前期擔(dān)憂、提振經(jīng)濟(jì)信心,化債和穩(wěn)定房地產(chǎn)等政策也有望帶動(dòng)終端化工品需求。結(jié)合供給端,本輪自2021年以來的化工擴(kuò)產(chǎn)周期或已步入尾聲,此前《政府工作報(bào)告》再設(shè)單位GDP能耗降低具體目標(biāo),新“國九條”出臺(tái)引領(lǐng)高質(zhì)量發(fā)展,化工行業(yè)或迎新一輪供給側(cè)改革,國內(nèi)供給側(cè)有望邊際大幅改善。此外,本輪擴(kuò)產(chǎn)過程中,中國化工憑借后來居上的規(guī)模、管理、研發(fā)等優(yōu)勢,正在加速搶占全球市場份額。我們認(rèn)為,化工行業(yè)有望進(jìn)入新一輪長景氣周期。當(dāng)下的化工投資主線包括四個(gè)方面:

1)核心資產(chǎn)進(jìn)入長期配置價(jià)值區(qū)間。當(dāng)下化工品盈利或已筑底,基本面下行風(fēng)險(xiǎn)充分釋放,化工白馬有望迎來估值與盈利雙擊修復(fù)。關(guān)注:寶豐能源、萬華化學(xué)、華魯恒升、衛(wèi)星化學(xué)。

2)供給短缺或約束的行業(yè)率先迎來彈性。部分化工品的供給端已出現(xiàn)擾動(dòng),關(guān)注相關(guān)企業(yè)漲價(jià)帶來的業(yè)績彈性。①維生素:巴斯夫停產(chǎn)與帝斯曼業(yè)務(wù)剝離,行業(yè)格局或已重大改變,本輪行情有望超預(yù)期。關(guān)注:浙江醫(yī)藥、新和成、能特科技。②三氯蔗糖:進(jìn)入長協(xié)訂單旺季龍頭挺價(jià)意愿較強(qiáng),本輪漲價(jià)有望超預(yù)期。關(guān)注:金禾實(shí)業(yè)。③制冷劑:2025年初步配額方案符合預(yù)期,二代加速淘汰趨勢不變,三代利空風(fēng)險(xiǎn)出盡,疊加內(nèi)外貿(mào)雙旺態(tài)勢,制冷劑已開啟新一輪漲幅。關(guān)注:巨化股份、三美股份、東岳集團(tuán)。④滌綸長絲:回調(diào)后當(dāng)前賠率較高,據(jù)百川盈孚數(shù)據(jù)顯示,下游織造并不悲觀,旺季有望迎來價(jià)格價(jià)差彈性。關(guān)注:桐昆股份、新鳳鳴。

3)重視需求確定性向上的方向。①民爆:新疆、西藏等省份需求高增有望持續(xù),債務(wù)省份需求彈性可期,產(chǎn)能約束格局優(yōu)化長邏輯有望迎來板塊價(jià)值重估。關(guān)注:易普力、江南化工、廣東宏大、雪峰科技、高爭民爆等。②改性塑料:受益于設(shè)備更新和消費(fèi)品以舊換新的方案的政策,改性塑料行業(yè)充分受益,此外,原料PP、PE、PS、ABS等與油價(jià)關(guān)聯(lián)度較高,油價(jià)下行有望帶來成本改善。關(guān)注:金發(fā)科技、會(huì)通股份、國恩股份。③復(fù)合肥:龍頭集中度持續(xù)提高,復(fù)合肥長邏輯滲透率提升。關(guān)注:史丹利、新洋豐、云圖控股等。

4)重視化工高分紅資源股價(jià)值重估。新國九條引領(lǐng)資本市場高質(zhì)量發(fā)展,高分紅資產(chǎn)有望迎來價(jià)值重估。①磷礦:云天化、芭田股份、川恒股份。②鈦礦:龍佰集團(tuán)。③原油:中國海油、中國石油、中國石化。

2. 化工板塊整體表現(xiàn)

本周申萬基礎(chǔ)化工行業(yè)指數(shù)環(huán)比下跌。根據(jù)Wind,本周(12/27-1/3)上證綜指漲跌幅為-5.6%,創(chuàng)業(yè)板指數(shù)漲跌幅為-8.6%;申萬基礎(chǔ)化工行業(yè)指數(shù)漲跌幅為-6.3%,在全部31個(gè)行業(yè)板塊中位列第13位,跑輸上證綜指0.7個(gè)百分點(diǎn),跑贏創(chuàng)業(yè)板指數(shù)2.3個(gè)百分點(diǎn)。年初至今,上證綜指漲跌幅為-4.2%,創(chuàng)業(yè)板指數(shù)漲跌幅為-5.9%;申萬基礎(chǔ)化工行業(yè)指數(shù)漲跌幅為-4.0%,跑贏上證綜指0.2個(gè)百分點(diǎn),跑贏創(chuàng)業(yè)板指數(shù)1.9個(gè)百分點(diǎn)。

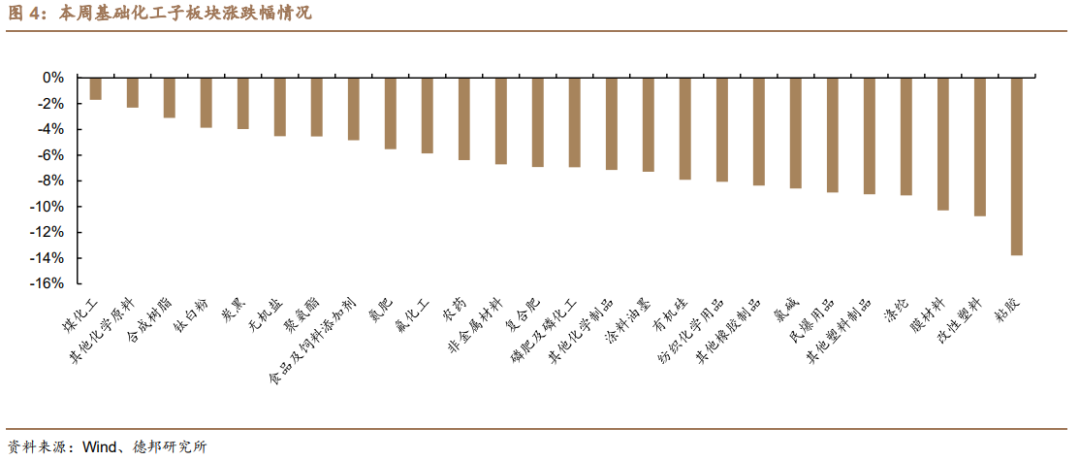

細(xì)分板塊看,在基礎(chǔ)化工26個(gè)子版塊中,本周子版塊全部下跌。本周子版塊領(lǐng)跌前五名分別為:其他塑料制品(-9.0%)、滌綸(-9.1%)、膜材料(-10.3%)、改性塑料(-10.7%)、粘膠(-13.8%)。

3. 化工板塊個(gè)股表現(xiàn)

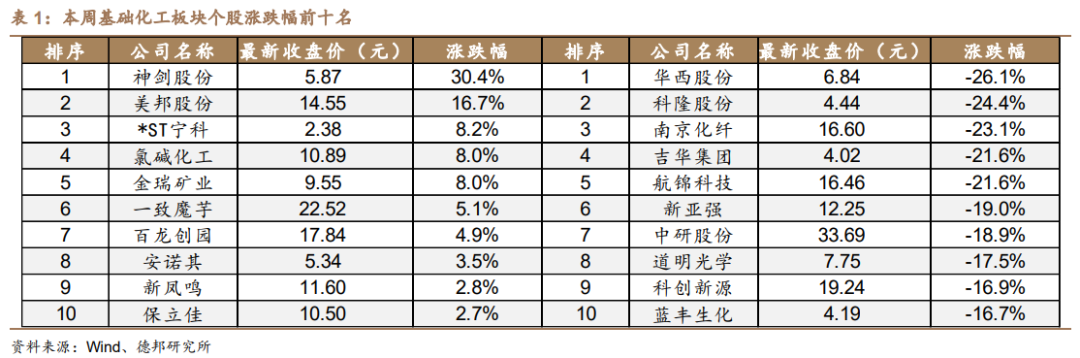

在基礎(chǔ)化工板塊426只股票中,本周27只股票上漲,399只股票下跌。本周個(gè)股漲幅前十名分別為:神劍股份(+30.4%)、美邦股份(+16.7%)、*ST寧科(+8.2%)、氯堿化工(+8%)、金瑞礦業(yè)(+8%)、一致魔芋(+5.1%)、百龍創(chuàng)園(+4.9%)、安諾其(+3.5%)、新鳳鳴(+2.8%)、保立佳(+2.7%)。本周個(gè)股跌幅前十名分別為:華西股份(-26.1%)、科隆股份(-24.4%)、南京化纖(-23.1%)、吉華集團(tuán)(-21.6%)、航錦科技(-21.6%)、新亞強(qiáng)(-19%)、中研股份(-18.9%)、道明光學(xué)(-17.5%)、科創(chuàng)新源(-16.9%)、藍(lán)豐生化(-16.7%)。

4. 本周重點(diǎn)新聞及公司公告

潤禾材料:公司董事會(huì)審議通過了《潤禾材料關(guān)于募集資金投資項(xiàng)目延期的議案》,同意公司將“35kt/a 有機(jī)硅新材料項(xiàng)目(一期)”達(dá)到預(yù)定可使用狀態(tài)的時(shí)間由2024年12月31日延長至2025年9月 30日,將“8kt/a有機(jī)硅膠黏劑及配套項(xiàng)目”達(dá)到預(yù)定可使用狀態(tài)的時(shí)間由2024年12月31日延長至2025年6月30日。

聚賽龍:公司董事會(huì)審議通過了《關(guān)于聚賽龍華南四期生產(chǎn)基地建設(shè)項(xiàng)目變更投資事項(xiàng)的議案》。公司結(jié)合自身發(fā)展需求和項(xiàng)目實(shí)際建設(shè)審批等情況,對聚賽龍華南四期生產(chǎn)基地的項(xiàng)目計(jì)劃投資總額由2.00億元變更為1.12億元。

長鴻高科:公司董事會(huì)審議通過了《關(guān)于部分募投項(xiàng)目延期的議案》,同意在募集資金投資項(xiàng)目實(shí)施主體、實(shí)施方式、募集資金投資用途及投資規(guī)模不發(fā)生變更的前提下,決定將“25 萬噸/年溶液丁苯橡膠擴(kuò)能改造項(xiàng)目二期”達(dá)到預(yù)定可使用狀態(tài)日期調(diào)整為2025年6月25日。

三祥新材:公司董事會(huì)通過《關(guān)于部分募投項(xiàng)目延期的議案》,同意根據(jù)公司募集資金實(shí)際使用情況及募集資金投資項(xiàng)目的實(shí)施進(jìn)展情況,對公司非公開發(fā)行股票募集資金投資項(xiàng)目達(dá)到預(yù)定可使用狀態(tài)的時(shí)間進(jìn)行延期調(diào)整,將對“年產(chǎn)1500噸特種陶瓷項(xiàng)目”和“先進(jìn)陶瓷材料研發(fā)實(shí)驗(yàn)室”進(jìn)行延期,擬將建設(shè)期由2024年12月31日延期至2026年6月30日。

興發(fā)集團(tuán):公司董事會(huì)審議通過了《關(guān)于內(nèi)蒙古興發(fā)科技有限公司投資新建10萬噸/年工業(yè)硅項(xiàng)目的議案》,同意公司全資孫公司內(nèi)蒙古興發(fā)科技有限公司投資14.95億元,建設(shè)10萬噸/年工業(yè)硅項(xiàng)目。

天原股份:公司董事會(huì)審議通過了《關(guān)于部分募投項(xiàng)目延期的議案》,同意公司根據(jù)實(shí)際情況將“研發(fā)檢測中心建設(shè)項(xiàng)目”的預(yù)定可使用狀態(tài)延期至2025年6月30日。

福萊新材:公司公開發(fā)行可轉(zhuǎn)換公司債券募集資金投資項(xiàng)目“新型環(huán)保預(yù)涂功能材料建設(shè)項(xiàng)目”新增實(shí)施地點(diǎn),并將募投項(xiàng)目達(dá)到預(yù)定可使用狀態(tài)日期延長至2026年1月31日。

中鹽化工:中鹽化工與中國石油天然氣股份有限公司開展合作,擬與其全資子公司中石油太湖(北京)投資有限公司共同出資成立中石油中鹽(內(nèi)蒙古)堿業(yè)有限公司,以開展天然堿及相關(guān)伴生資源采礦權(quán)獲取及資源開采、加工等事項(xiàng)。擬設(shè)立的合資公司注冊資本4000萬元,其中中石油太湖出資2040萬元,占股51%,中鹽化工出資1960萬元,占股49%。

湖北宜化:為踐行長江大保護(hù),公司股份本部及全資子公司湖北宜化肥業(yè)有限公司位于宜昌市猇亭化工園區(qū)的氯堿及CPE裝置已停產(chǎn),前述資產(chǎn)及配套供電線路擬協(xié)議轉(zhuǎn)讓給湖北宜化集團(tuán)化工機(jī)械設(shè)備制造安裝有限公司,轉(zhuǎn)讓價(jià)格合計(jì)為1.12億元(含稅),交易各方履行審批程序后,將簽署《資產(chǎn)處置合同》。

云南能投:公司全資子公司華寧云能投新能源開發(fā)有限公司投資建設(shè)的華寧縣寧州葫蘆地光伏電站二期項(xiàng)目1.1萬千瓦容量于近日實(shí)現(xiàn)并網(wǎng)發(fā)電,至此該項(xiàng)目一、二期合計(jì)6萬千瓦實(shí)現(xiàn)全容量并網(wǎng)發(fā)電。至此公司已投產(chǎn)發(fā)電的光伏電站項(xiàng)目總裝機(jī)容量增加至12.6萬千瓦,公司已投產(chǎn)發(fā)電的新能源(包括風(fēng)電和光伏)總裝機(jī)容量達(dá)到194.64萬千瓦。

藍(lán)焰控股:公司近期收到山西省自然資源廳《關(guān)于<山西省沁水盆地和順橫嶺煤層氣田T-08井區(qū)石炭系太原組15號(hào)煤層煤層氣探明儲(chǔ)量新增報(bào)告>評審備案的復(fù)函》(晉自然資儲(chǔ)備字〔2024〕46號(hào)),山西省自然資源廳對公司和順橫嶺煤層氣田T-08井區(qū)石炭系太原組15號(hào)煤層煤層氣探明儲(chǔ)量新增報(bào)告予以通過評審備案,新增探明含氣面積38.3平方千米,新增探明儲(chǔ)量57.22億立方米。

隆華新材:1)公司全資子公司山東隆華高分子材料有限公司尼龍66一期項(xiàng)目中4萬噸/年生產(chǎn)裝置已建設(shè)完成,經(jīng)專家評審具備試生產(chǎn)條件,生產(chǎn)裝置各生產(chǎn)線逐步進(jìn)入試生產(chǎn)階段,部分產(chǎn)線已產(chǎn)出合格產(chǎn)品,后續(xù)公司將根據(jù)試生產(chǎn)的實(shí)際情況進(jìn)行調(diào)整改進(jìn)。2)公司取得高青縣行政審批服務(wù)局出具的山東隆華新材料股份有限公司年產(chǎn)33萬噸聚醚多元醇擴(kuò)建項(xiàng)目的項(xiàng)目備案,項(xiàng)目建設(shè)生產(chǎn)能力33萬噸/年聚醚多元醇生產(chǎn)裝置及配套設(shè)施,全廠總產(chǎn)能達(dá)到129萬噸。該項(xiàng)目建設(shè)聚醚多元醇產(chǎn)能33萬噸/年,主要產(chǎn)品包括高活性軟泡聚醚多元醇和CASE用聚醚多元醇,主要應(yīng)用于汽車、鞋服、膠粘劑、發(fā)泡膠等領(lǐng)域。

銀禧科技:近日,子公司蘇州銀禧科技為承擔(dān)蘇州銀禧科創(chuàng)產(chǎn)業(yè)園項(xiàng)目的建設(shè),與東莞市方中建筑工程有限公司簽訂了《蘇州銀禧科技有限公司年產(chǎn)1000萬套智能照明及組件產(chǎn)業(yè)化項(xiàng)目總包(一期)工程》建設(shè)工程施工合同。項(xiàng)目合同金額為人民幣1.68億元,占公司最近一期經(jīng)審計(jì)總資產(chǎn)的9.11%。

易普力:公司所屬控股子公司中國葛洲壩集團(tuán)易普力股份有限公司收到中國能源建設(shè)集團(tuán)廣東省電力設(shè)計(jì)研究院有限公司公開招標(biāo)的廣東省德慶縣簡架頭、云致沖花崗巖礦項(xiàng)目建設(shè)運(yùn)營總承包項(xiàng)目鉆爆及挖裝運(yùn)工程的中標(biāo)通知書,確認(rèn)葛洲壩易普力公司為項(xiàng)目的中標(biāo)單位,中標(biāo)金額約29.04億元。

華信新材:公司董事會(huì)審議通過了《關(guān)于增加項(xiàng)目建設(shè)投資的議案》,計(jì)劃在原總投資5700萬元的年產(chǎn)1200萬平方米功能性膜材料項(xiàng)目的基礎(chǔ)上,增加投資6600萬元,提高生產(chǎn)設(shè)備及廠房建設(shè)標(biāo)準(zhǔn)。該項(xiàng)目可用于制作PETG材料、新型護(hù)照材料等新型證卡材料。

三友化工:公司于今日審議通過了《關(guān)于全資子公司投資建設(shè)25萬噸/天海水淡化、1100萬方/年精制濃海水項(xiàng)目(一期)的議案》,公司全資子公司唐山三友藍(lán)海科技有限責(zé)任公司擬在曹妃甸鋼鐵電力園區(qū)投資7.78億元建設(shè)25萬噸/天海水淡化、1100萬方/年精制濃海水項(xiàng)目(一期)。項(xiàng)目總投資中40%為企業(yè)自有資金,其余為金融機(jī)構(gòu)貸款。

5. 產(chǎn)品價(jià)格及價(jià)差變動(dòng)分析

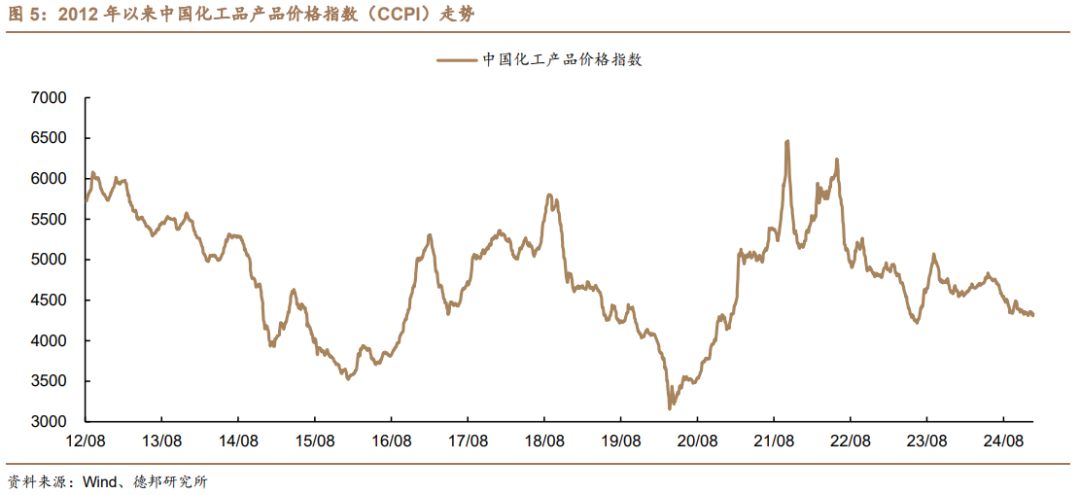

本周中國化工品價(jià)格指數(shù)環(huán)比下降。截至1月2日,中國化工品價(jià)格指數(shù)(CCPI)錄得4329點(diǎn),較上周-0.3%,較年初+0.5%。

5.1. 產(chǎn)品價(jià)格變動(dòng)分析

在我們監(jiān)測的386種化工品中,本周有60種化工品價(jià)格上漲,251種化工品價(jià)格持平,75種化工品價(jià)格下跌。

本周化工品價(jià)格漲幅前十名為:液氯(+87.5%)、柴油(紐約)(+6.7%)、丙烷(華東冷凍CFR)(+5.8%)、丁烷(華東冷凍CFR)(+5.1%)、Brent期貨(主連合約)(+4.9%)、柴油(歐洲ARA,CIF)(+4.8%)、WTI期貨(主連合約)(+4.8%)、丁酮(華東)(+4.5%)、一甲胺(華魯)(+4.2%)、丙烯酸(華東)(+3.9%)。

本周化工品價(jià)格跌幅前十名為:鹽酸(大地鹽化)(-35%)、液氮(河北)(-7.7%)、液氬(河北)(-7.4%)、碳酸氫銨(山西)(-7.4%)、焦精煤(安徽淮北)(-7.1%)、純MDI(MDI-100,華東,萬華化學(xué))(-6.8%)、氯化銨(農(nóng)濕,江蘇華昌)(-6.3%)、液氧(江蘇)(-5.3%)、環(huán)氧氯丙烷(華東)(-5.3%)、液氧(河北)(-4.8%)。

液氯:本周液氯價(jià)格為150元/噸,環(huán)比+87.5%。本周,國內(nèi)液氯市場先抑后揚(yáng),企業(yè)靈活出貨。供應(yīng)方面:本周山東地區(qū)有部分氯堿企業(yè)因利潤不佳負(fù)荷下調(diào),液氯貨源有所縮減。河北地區(qū)有企業(yè)降負(fù)荷生產(chǎn),市場供應(yīng)減量。江蘇地區(qū)有大廠恢復(fù)外銷,市場貨源供應(yīng)量增多。江西地區(qū)本周有氯堿企業(yè)停車檢修,液氯供應(yīng)稍有減量。需求方面:本周山東地區(qū)下游接貨情緒不佳,后價(jià)格補(bǔ)貼后市場需求端有所好轉(zhuǎn)。河南地區(qū)液氯下游開工情況一般,對液氯采購需求有限。湖北地區(qū)下游采購心態(tài)稍顯謹(jǐn)慎,市場成交氛圍淡穩(wěn)。成本方面:本周原鹽市場走勢下行,煤炭市場觸底反彈,因煤炭價(jià)格對成本影響有限,本周液氯企業(yè)成本方面價(jià)格表現(xiàn)下滑。(參考Wind、鋼聯(lián)、百川盈孚,下同)

丙烷:本周丙烷(華東冷凍CFR)價(jià)格為634美元/噸,環(huán)比+5.8%。本周,丙烷市場平均價(jià)格小幅下跌后反彈上漲。周前期,丙烷價(jià)格穩(wěn)中小幅下跌為主。國際原油收盤下跌,對丙烷市場價(jià)格支撐不足,雖煉廠庫存水平不高,但臨近月底,場內(nèi)觀望情緒濃厚,上游多持穩(wěn)出貨優(yōu)先,局部地區(qū)出貨有所承壓讓利走量為主,下游謹(jǐn)慎入市,剛需維持,市場交投活躍性不高。之后國際原油止跌并連續(xù)上漲,下游受提振入市情緒有所提升,按需補(bǔ)貨為主,煉廠庫存不高,加之個(gè)別煉廠裝置檢修或丙烷轉(zhuǎn)為自用,市場供應(yīng)有所減少,撐市能力較強(qiáng),煉廠挺價(jià)為主,出貨較為順暢,部分高價(jià)出貨一般,市場氛圍溫和,丙烷市場成交重心逐漸上移。

丁烷:本周丁烷(華東冷凍CFR)價(jià)格為624美元/噸,環(huán)比+5.1%。成本方面:地緣局勢方面,中東沖突仍未平息,對油市仍可能有潛在支撐。宏觀面上,當(dāng)前美聯(lián)儲(chǔ)1月降息概率較小,且美元指數(shù)仍強(qiáng)勢運(yùn)行,不利油市;而中國經(jīng)濟(jì)數(shù)據(jù)較為樂觀,且刺激政策有望提振需求,市場情緒改善,支撐市場。基本面上,EIA原油去庫持續(xù),未來美國和歐洲寒冷天氣將增加取暖需求,且寒冷天氣也可能影響原油供應(yīng),利好市場,總體來看,下周原油市場仍有支撐因素,預(yù)計(jì)國際原油價(jià)格或?qū)⒄鹗幤珡?qiáng)運(yùn)行。需求方面:正丁烷價(jià)格預(yù)計(jì)震蕩小漲,下游順酐價(jià)格偏弱運(yùn)行,目前價(jià)格相對于混丁烷優(yōu)勢較為明顯,下游存階段性補(bǔ)貨,市場持觀望心態(tài)減退;異丁烷價(jià)格預(yù)計(jì)趨穩(wěn)運(yùn)行,1月進(jìn)口成本走跌,下游 MTBE 價(jià)格行情上漲動(dòng)力不足,下游客戶入市采購熱情不高,但市場供應(yīng)資源依舊偏緊,煉廠價(jià)格堅(jiān)挺心態(tài)較好,異丁烷或企穩(wěn)運(yùn)行。

鹽酸:本周鹽酸(大地鹽化)價(jià)格為130元/噸,環(huán)比-35.0%。國內(nèi)鹽酸市場出貨壓力增加,價(jià)格多有下滑。供應(yīng)方面:本周鹽酸市場供應(yīng)面小幅收緊,有廠家裝置負(fù)荷降低,分地區(qū)來看,湖北地區(qū)氯堿企業(yè)生產(chǎn)情況變化不大,鹽酸市場貨源供應(yīng)穩(wěn)定;山東地區(qū)省內(nèi)有氯堿企業(yè)降負(fù)荷運(yùn)行,鹽酸貨源供應(yīng)有縮減;本周江西地區(qū)有氯堿企業(yè)停車檢修,鹽酸供應(yīng)量減少;安徽地區(qū)氯堿企業(yè)裝置無明顯調(diào)整,市場貨源供應(yīng)量持穩(wěn);四川地區(qū)氯堿企業(yè)負(fù)荷不滿,鹽酸貨源不多。需求方面:本周鹽酸市場需求一般,下游買氣不佳,分地區(qū)來看,河南地區(qū)鹽酸市場需求表現(xiàn)穩(wěn)定,下游凈水劑行業(yè)開工情況一般;山東地區(qū)下游需求情況一般;江西地區(qū)下游拿貨情緒溫和;安徽地區(qū)下游需求表現(xiàn)穩(wěn)定;四川地區(qū)下游接貨情緒不佳;重慶地區(qū)下游需求端表現(xiàn)較弱。

液氮:本周液氮(河北)價(jià)格為360元/噸,環(huán)比-7.7%。本周液氮市場繼續(xù)下滑,需求不斷減少。華北地區(qū)液氮市場低價(jià)增多。河北地區(qū)液氮市場下游拿貨能力降低,氣體廠家液位承壓,報(bào)價(jià)下挫為主,成交微量。

液氬:本周液氬(河北)價(jià)格為375元/噸,環(huán)比-7.4%。本周液氬市場需求進(jìn)一步轉(zhuǎn)弱,交投氛圍表現(xiàn)不佳,多地報(bào)價(jià)下調(diào),其中東北、華北、華東等地價(jià)格下調(diào)。周內(nèi)華北地區(qū)液氬市場需求疲軟,市場采購積極性一般,局部地區(qū)出貨放緩,報(bào)價(jià)重心下移。

5.2. 產(chǎn)品價(jià)差變動(dòng)分析

在我們監(jiān)測的139種化工品中,本周有46種化工品價(jià)差上漲,24種化工品價(jià)差持平,69種化工品價(jià)差下跌。

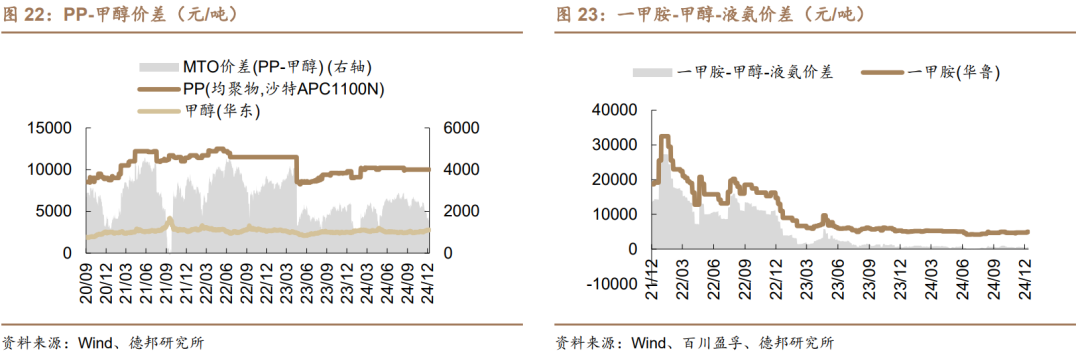

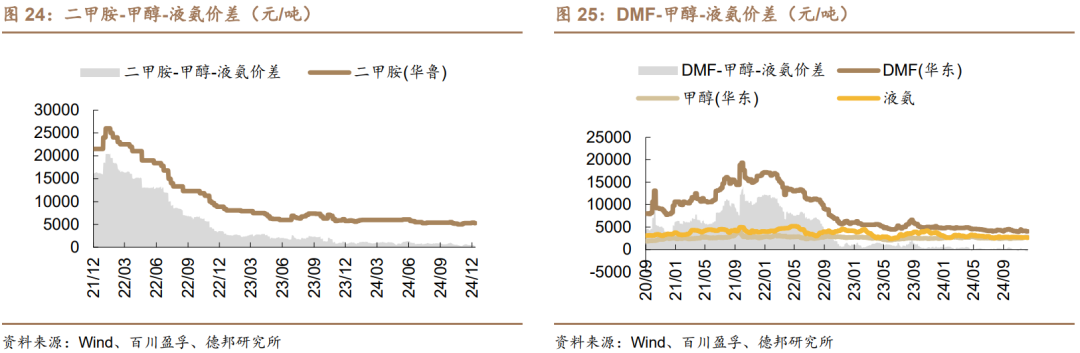

本周化工品價(jià)差漲幅前十名為:MTBE氣分醚化法價(jià)差(+117元/噸)、丙烯酸丁酯-丙烯酸-正丁醇價(jià)差(+70元/噸)、國際柴油市場價(jià)-布倫特原油價(jià)差(+1美元/桶)、一甲胺-甲醇-液氨價(jià)差(+228元/噸)、己內(nèi)酰胺氨肟化法價(jià)差(+206元/噸)、二甲醚-甲醇價(jià)差(+93元/噸)、焦炭-焦精煤價(jià)差(+182元/噸)、BDO順酐法價(jià)差(+220元/噸)、PVC電石法價(jià)差(+60元/噸)、三聚氰胺-尿素價(jià)差(+90元/噸)。

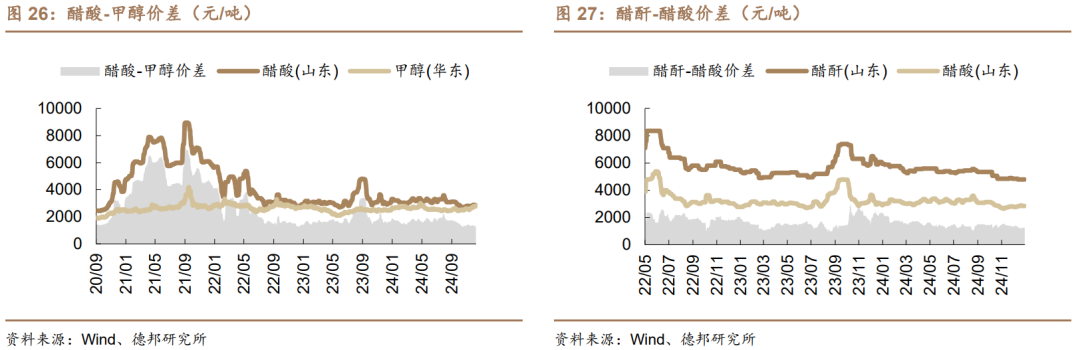

本周化工品價(jià)差跌幅前十名為:順酐-碳四原料氣價(jià)差(-256元/噸)、苯酐-二甲苯價(jià)差(-57元/噸)、尿素-LNG價(jià)差(-59元/噸)、丙烯-丙烷價(jià)差(-37美元/噸)、國內(nèi)柴油-布倫特原油價(jià)差(-237元/噸)、國際汽油市場價(jià)-布倫特原油價(jià)差(-2美元/桶)、磷礦石海外-國內(nèi)價(jià)差(-0元/噸)、磷酸氫鈣-磷礦石-硫酸價(jià)差(-60元/噸)、二甲胺-甲醇-液氨價(jià)差(-84元/噸)、國內(nèi)汽油-布倫特原油價(jià)差(-151元/噸)。

5.2.1. 原油/煉油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纖

5.2.5.氯堿

5.2.6.農(nóng)藥

5.2.7.磷化工

5.2.8.聚氨酯

5.2.9.氟化工

5.2.10.新能源材料

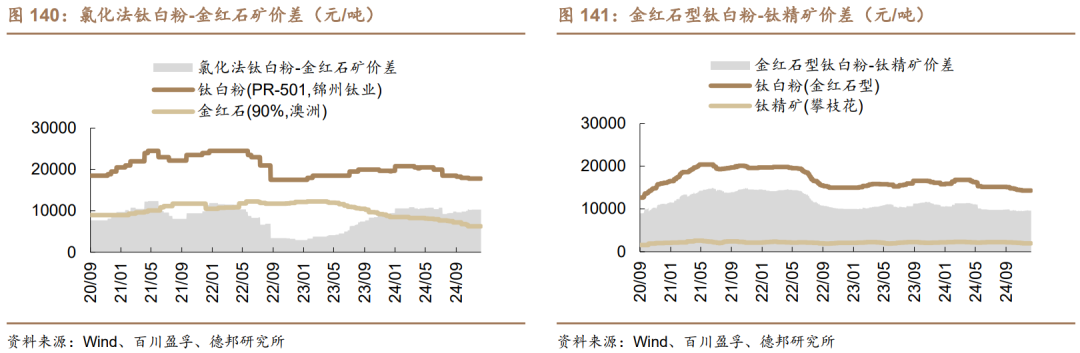

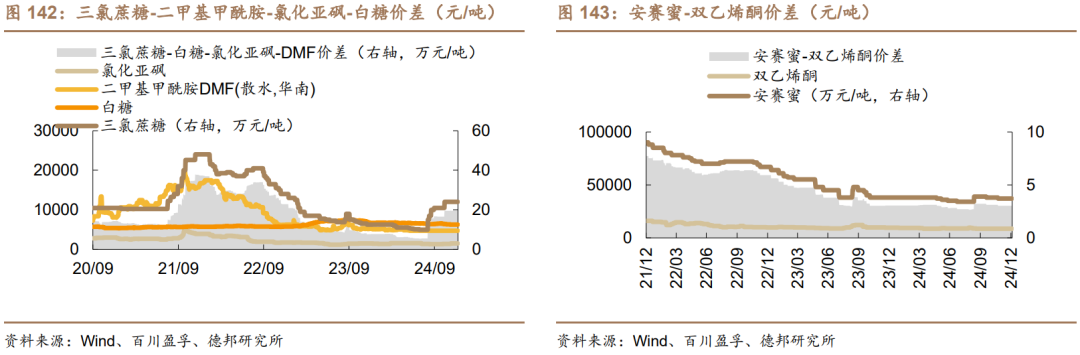

5.2.11.鈦

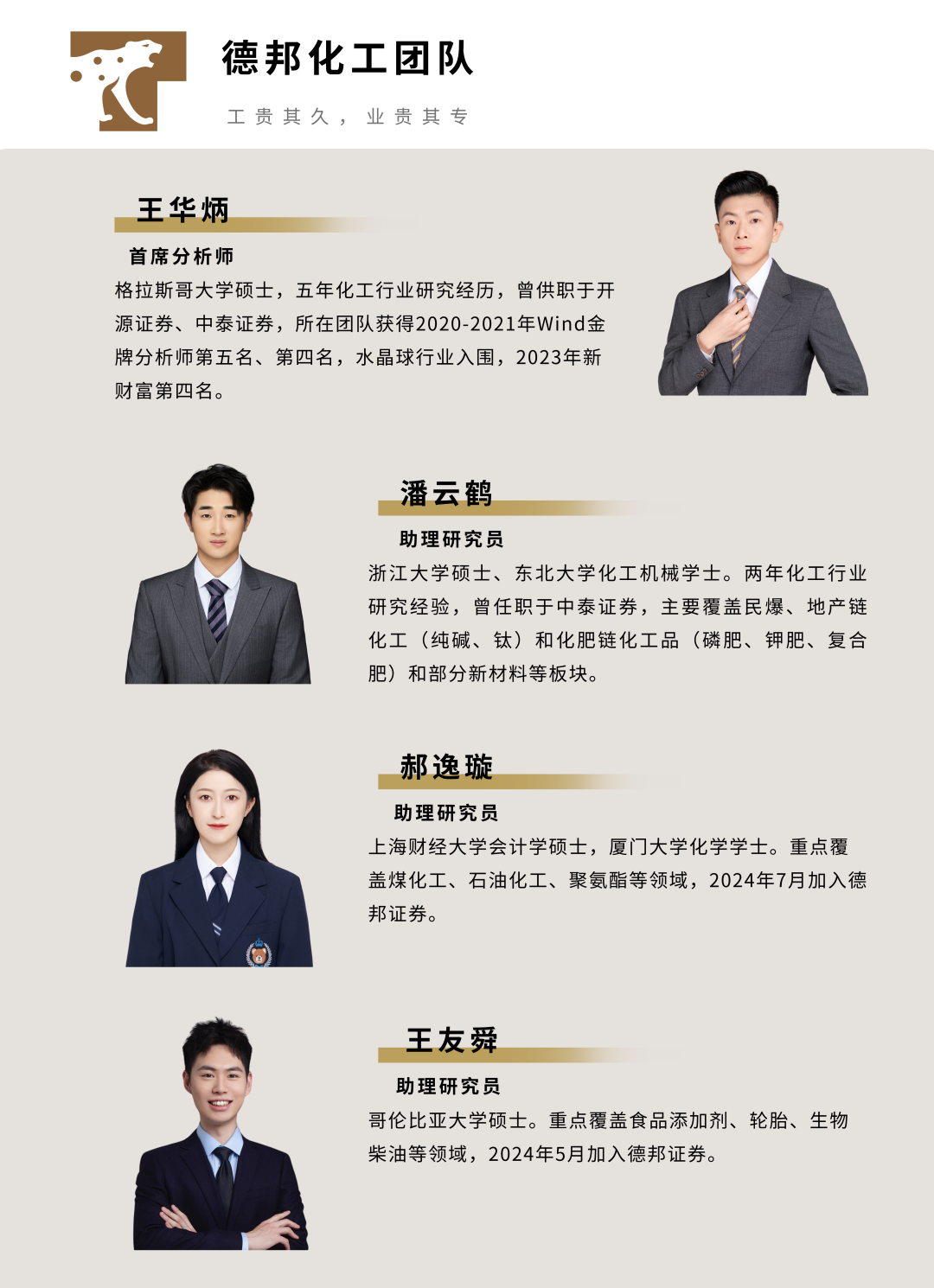

5.2.12.食品與飼料添加劑

6. 風(fēng)險(xiǎn)提示

1)宏觀經(jīng)濟(jì)下行風(fēng)險(xiǎn)。

2)原料價(jià)格大幅波動(dòng)。

3)下游需求不及預(yù)期。

4)產(chǎn)能大幅擴(kuò)張風(fēng)險(xiǎn)。

5)安全生產(chǎn)與環(huán)保風(fēng)險(xiǎn)。

6)企業(yè)經(jīng)營風(fēng)險(xiǎn)。

證券研究報(bào)告:《制冷劑長協(xié)價(jià)格上漲,氧化鋁提振燒堿需求》

對外發(fā)布時(shí)間:2025年1月5日

證券分析師:王華炳

資格編號(hào):S0120524100001

郵箱:wanghb3@tebon.com.cn

報(bào)告發(fā)布機(jī)構(gòu):德邦證券股份有限公司

(已獲中國證監(jiān)會(huì)許可的證券投資咨詢業(yè)務(wù)資格)

團(tuán)隊(duì)介紹

相關(guān)報(bào)告

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)