明年房地產預計會有一輪“量價企穩”

年關將至,廣發證券首席經濟學家、宏觀領域新財富白金分析師郭磊日前在wind“首席經濟學家展望2025”論壇中,對2025年經濟和大類資產作出展望。

郭磊指出,明年房地產預計會有一輪“量價企穩”。股市方面,牛市格局能否延續19-21年長牛,還需要關注兩個重要線索。

投資作業本課代表整理了此次郭磊演講的核心觀點:

1、(明年)居民消費應該會高于今年。提前還貸的情況應該會明顯減少,它就會釋放出消費企穩的動能,如果再疊加上明年我們促消費措施,包括消費的專項行動,居民消費部門應該會整體表現好于今年。

2、廣義基建增速可能不一定會高于今年,但狹義基建增速的話,應該還是有比較大的概率高于今年。

3、明年制造業投資有可能會略低于今年。但考慮到“兩新”、“兩重”,政策仍然會重點支持,即使向下也會有一定的支撐。

4、預計出口明年增速會比今年有所放緩,但是依然會維持一定程度的韌性。出口主要的不確定性實際上來自于貿易條件,來自于海外的貿易政策。

5、估計明年,關于供給優化是可能會有比較系統性的重視。這涉及到一些產能利用率不高,同時產品差異化程度又不高的行業領域,未來可能會系統性地推進對內卷式競爭的整治。這對資本市場來說實際上是一個值得關注的信號。

6、房地產長周期的一個調整可能還沒有最終完成。明年房地產的量價企穩,具備基本面的基礎。

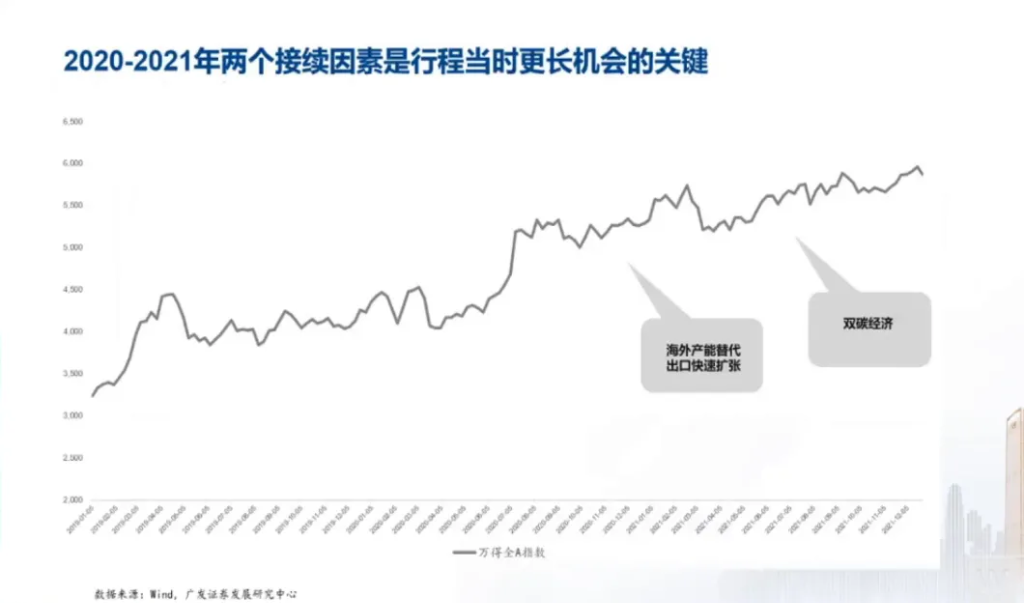

7、這一輪九月底以來股票的上行,從特征上來講非常像2019年的年初。啟動因素跟這一輪非常像,但啟動因素并不重要,重要的是2020年、2021年的兩個承接因素。

當時兩個因素,一個關于總量(出口快速擴張),一個關于結構(雙碳經濟預期形成),是那一輪形成長牛的很重要背景。所以從這個框架,對照這一輪,后續能不能形成類似的這樣的接續因素相對是比較關鍵的。

8、這一輪(牛市)我覺得有兩個潛在的機會。

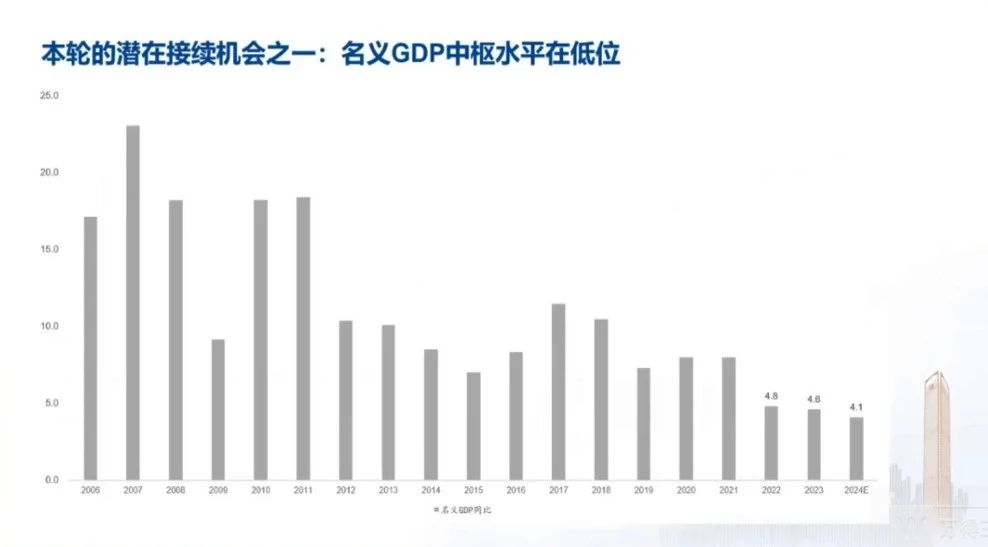

第一,名義GDP目前的位置相對偏低,如果我們在明年能夠把名義GDP重新拉回到5%以上,那么它堪比2021年名義GDP那輪擴張,應該會帶來企業盈利的一個高斜率的修復。

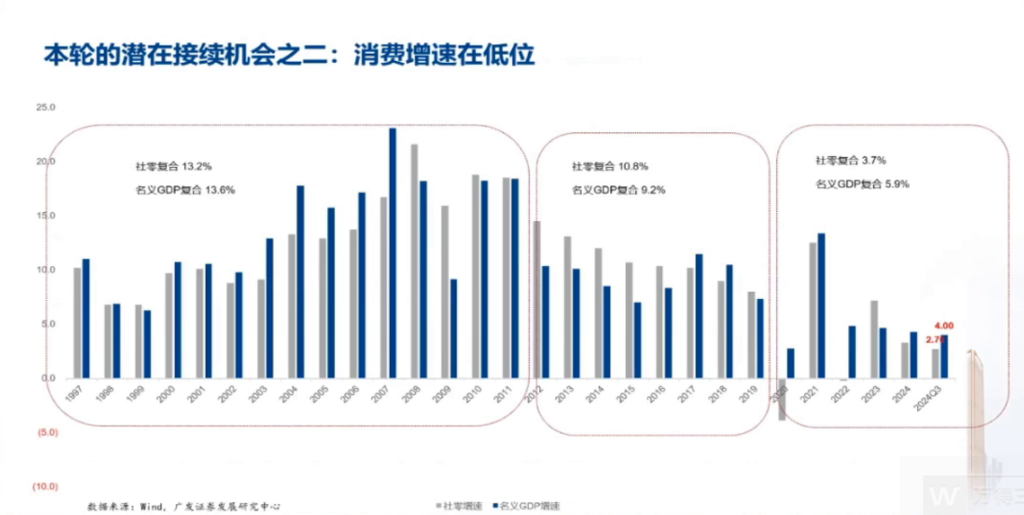

第二,這一輪消費的位置相對偏低,如果我們重新把消費拉回到名義GDP附近,它也會形成結構上的亮點或者驅動因素。

以下是投資作業本課代表(微信ID:touzizuoyeben)整理的精華內容,分享給大家:

2025年經濟展望:消費、地產、基建、制造業、出口測算

接下來我們談一下2025年的經濟增長。首先,在中性情形下,我們預計GDP依然可以實現5%左右的增速。我們這里做了一個簡單的測算。

我們測算的主要假設是,首先在消費這一塊,我們估計居民消費應該會高于今年。理由很簡單,今年主要是城市消費相對比較弱,而城市消費弱的原因是居民部門的提前還款。而它的背景是存量和增貸房貸利率的一個倒掛。

那這一次下調存量房貸利率,應該是切中了這一次問題的要害。所以我們估計明年提前還貸的情況應該會明顯減少,它就會釋放出消費企穩的動能。如果再疊加上明年我們促消費的這樣一些措施,包括消費的專項行動等等,居民消費部門應該會整體表現好于今年。房地產我們是這么理解的,它的銷售和價格我們估計會在今年的基礎上進一步企穩。但投資依然有比較大的概率是負增長。因為目前我們的政策重點實際上在需求端,供給端,有一部分城市庫存依然還是偏高。所以你這時候的重點并不是增加供給,再加上前期開發商拿地相對并不是太多,所以我們估計投資依然會是一個負增長,但是降幅會比今年有所縮窄。基建按照我們剛才的理解,廣義基建增速可能不一定會高于今年,但狹義基建增速的話,應該還是有比較大的概率高于今年。

還有一部分是制造業。大家注意2015年之后,我們有過三輪制造業的投資擴張期。2018年是一輪,2021年出口擴張的時候,當時是一輪,今年是一輪,今年主要是大規模設備更新。

你會發現前兩輪第一年高速增長之后,第二年速度都會有不同程度的放緩。所以我們預計明年制造業投資有可能會略低于今年。但考慮到“兩新兩重”的話,依然是政策重點的一個支持,所以我們估計它往下也會有一定的支撐。

另外一個比較關鍵的假設是出口。我們關于出口的理解包括幾個方面。第一個,明年出口的基本面實際上并沒有特別大的變化。按照WTO聯合國貿發組織對于明年全球貨物貿易環境的一個預測,這一塊的話實際上明年依然在一個還可以的年份。這就意味著出口主要的不確定性實際上來自于貿易條件,來自于海外的貿易政策。

這一部分,我們估計,影響會逐漸形成。但是應該不是一個能夠真正影響出口表現的因素。從美國加稅來說的話,加稅對美國消費品的價格的話應該也會帶來一定的沖擊。

所以我們理解也不太可能所有產品的都一致性的加非常高的關稅。所以我們中線情況下,預計出口明年增速會比今年有所放緩,但是依然會維持一定程度的韌性。

中性情況下我們按1.5%的同比增速來預期,這幾個條件之下的話,整個GDP可以大體實現5%左右的增長。當然這里面主要的不確定性實際上還是來自外需,來自出口這一塊。如果出口不及我們的假設,我們估計政策會進一步的有所升溫,相關的政策儲備應該還是比較明確的。

資本市場值得關注這個信號

除了需求擴張之外,在這里想提示另外一個非常重要的線索是供給優化。

大家注意,中央經濟工作會議明確的提出,要綜合整治“內卷式”競爭,規范企業和地方政府的行為。這個實際上指向工業的一個供給端。我們估計明年的話,關于供給優化是可能會有比較系統性的重視的。為什么?

我們以2021年為例,當時出口曾經有一輪快速擴張,帶動我們國內工業部門的產能利用率上升。當時海外供應鏈一度打斷,那么中國出口的優勢就呈現出來,出口2021年年度增長接近30%。

但是到2022年海外供應鏈恢復正常之后,出口就逐步正常化了。2022年下半年就進入單月的負增長,這個階段產能利用率在逐步下降。這應該是當時PPI壓力上來的非常重要的背景,也就是來自需求向產能利用率的一個傳遞。

我們觀察到,這個階段產能利用率實際上處在一個中等略偏低的位置。這對應著,外需如果有一定的壓力,那么穩住產能利用率就比較關鍵。

除了去穩需求之外,推進供給優化依然很難繞開。這涉及到有一些產能利用率不高,同時產品差異化程度又不高的行業領域。未來可能會系統性地推進對內卷式競爭的整治。這個對資本市場來說實際上是一個值得關注的一個信號。因為一個行業一旦供給收縮,那么對于價格以及未來整個行業格局,可能都會是一個比較積極的信號。

房地產長周期調整還未完成,明年預計會有一輪量價企穩

我再談一下對于主要資產所處位置的理解。首先是房地產。

大家注意過去幾年,隨著房地產量價調整,整個房地產基本面實際上一直在調整。它對應著租金收益率,實際上是有震蕩上行。

我們知道,如果房價下行了,那么整個租金收益率對應的就會有上行。比如我們的一線城市里面,像北京、上海,它的租金收益率都已經高于三年前,從百城的租金收益率來看,最新數據顯示已經回到2.3%左右。

這個對應著兩個結論。第一,房地產長周期的一個調整可能還沒有最終完成。理論上來說租金收益率應該等于長期限的無風險利率,比如我們可以參考30年國債加上一定程度的風險溢價,目前2.3%的租金收益率意味著什么?它意味著風險溢價已經回到了0以上的水平,按照這個月,是回到0以上的水平,按照上個月,大體也回到了零增長附近。這對應著整個房地產市場實際上已經健康了很多,也就是它不再是負溢價。居民部門不再把房產當作穩賺不賠的投資品。

但從全球經驗來看,零左右或者略高于零的溢價的話,可能依然沒有調整到位。房地產作為一個風險資產,經驗上的風險溢價補償應該比它還要高一些。比如回到1以上,所以長周期的房價調整仍在繼續進行。

第二個結論就是從短周期來看,今年出現了一個比較重要的變化,租金收益率開始高于五年期定存和理財產品收益率。這個變化對應著明年房地產的量價企穩,具備基本面的一個基礎。

我們估計這一輪短周期的房價的環比企穩轉正,以及銷售量的同比增速的回歸,明年是具備一定的條件的。

關注利率反彈的風險

第二個資產是債券。

從歷史上來看,利率的估值可以分為三個階段。

第一階段是2012年之前,名義GDP彈性相對比較高,名義GDP跟十年期國債收益率之間是一個4到5倍的估值關系,均值4.5倍。

第二階段2012年之后,我們進一步推動了經濟結構調整,防風險去杠桿。名義GDP彈性有所下降,名義GDP除以十年期國債收益率大體在2到3倍。

第三個階段是2022年起,名義GDP彈性進一步的下降,名義GDP跟十年期國債收益率的比值,2022年1.7倍,2023年1.7倍,今年前11個月差不多也是1.7到1.8倍。

這個對應的一個結論就是目前我們相對比較低的十年期國債收益率,實際上對名義增長下行的反應已經相對比較充分。它已經反映了一個相對比較低的名義GDP的預期。

這里面可能包含這些定價因素,比如對流動性環境的一個預期。如果我們降息降準,那么流動性寬松是有利于利率定價的,包括外需。如果存在一定的風險,利率可能也會有個向下定價的過程。

這兩個邏輯當然都成立,但是我們需要注意的是,一旦兩種情況出現,由于前期利率可能已經Price in 對這兩個邏輯的理解。一旦這兩個邏輯真的兌現,我們還是需要關注利率反彈的風險。

本輪牛市能否類似2019年-2021牛市實現長牛?這輪牛市有兩大潛在機會

最后一塊是關于權益,就是股票類資產。

首先我理解這一輪九月底以來股票的一個上行,從特征上來講非常像2019年的年初。我們把那一輪股票的一個修復總結為五個原因。回頭去看,其中前四個原因跟這一輪是有高度的相似性。海外緊縮周期觸頂,財政擴張微觀預期好轉,貨幣政策和金融政策調整,資本市場戰略地位的確認等等這樣一些因素代表著對經濟基本面、流動性、風險偏好集中的修正。

2019年,我們曾經提過一個框架,股票作為風險資產由企業盈利去定價,企業盈利由名義GDP去決定。所以名義GDP的復合增速可以被我們當做股指回報率的參考坐標系。比如從05年股權分置改革到2019年,中國名義GDP年均復合12.8%。

而我們發現經過2019年那一波上漲,到2019年年底的時候,WIND全A復合回報率重新回到12.2%,接近拉平名義GDP的增速。

那么這一輪也是一樣的,從2020年到2024年這五年名義GDP年均復合在五點幾。但是在9月24號之前,我們看到WIND全A年均復合回報率只有負的1.9%,處于明顯折價的狀態。

而經過過去兩個多月市場的變化,WIND全A年均復合回報率重新回到3%到4%的水平。這一過程對應的是微觀預期逆轉后折價的逐步正常化。

但2019年那一輪牛市,當時在2020年,2021年(牛市)繼續有一個承接,WIND全A一直漲到2021年底。它主要原因是什么?

實際上啟動因素跟這一輪非常像,但啟動因素并不重要,重要的是20年21年的兩個承接因素。一個是2020年四季度開始出口的快速擴張,帶動2021年名義GDP的擴張,當年企業盈利增速有大幅度修復。第二,2021年關于雙碳經濟的預期開始形成,給經濟結構上帶來很大的亮點。這兩個因素,一個關于總量,一個關于結構,是那一輪形成長牛的很重要背景。所以從這個框架,對照這一輪,后續能不能形成類似的這樣的接續因素相對是比較關鍵的。

當然這一輪我覺得有兩個潛在的機會。第一,名義GDP目前的位置相對偏低,如果我們在明年能夠把名義GDP重新拉回到5%以上,那么它堪比2021年名義GDP那輪擴張,應該會帶來企業盈利的一個高斜率的修復。

第二,這一輪消費的位置相對偏低,從全球經驗來看的話,消費應該大體在名義GDP增速附近。我們歷史上基本上也是類似的一個規律,但這兩年消費增速相對偏低。

如果通過我們這輪積極的促消費的政策,我們重新把消費拉回到名義GDP附近,它也會形成結構上的亮點或者驅動因素。

所以對于這兩個潛在線索的話,我們認為未來比較重要,有待于進一步的去觀察確認。

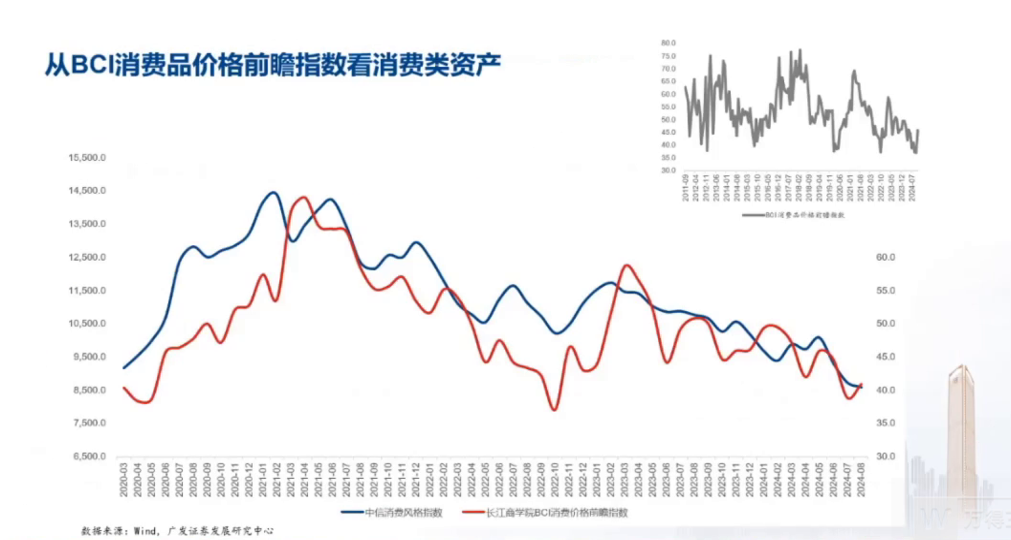

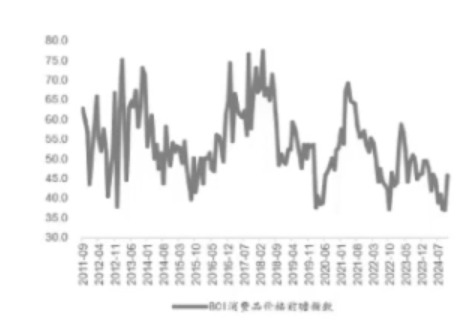

從自上而下的角度來看,2021年年初以來,消費品量價實際上處在一個調整的過程中。比如我們看這張圖,紅顏色線就是BCI的消費品價格前瞻指數,它從2021年初一直調整到2024年的年底。

它中間的驅動因素包括2021年名義GDP增速的見頂,2022年房地產的調整,以及2023年下半年開始居民部門城市家庭部門資產負債表的調整。

到了目前這個階段,我理解所有的因素應該大致都已經反應完畢。目前這一個指標也到了或者齊平于歷史上所有的低位(2011年9月至今)。

往明年去看,一則,名義GDP還是有比較大的概率會高于今年4%左右的水平。二則,存量房貸利率調整釋放了城市家庭部門消費修復的空間。三則,促消費作為明年幾大重點工作之首,政策紅利依然非常明顯。四則,核心CPI目前的位置也相對比較低。消費品量價修復是具備相對比較大的概率線索。所以從自上而下的角度,我們應該給予充分的重視。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)