意見領袖 | 張瑜 陸銀波

報告摘要

11月工業(yè)企業(yè)利潤數(shù)據(jù):利潤依然承壓

11月,規(guī)模以上工業(yè)企業(yè)利潤同比增長-7.3%,10月為-10.0%,1-11月累計增速為-4.7%。庫存方面,截止至今年11月,庫存同比3.3%,前值為3.9%。

量、價、利潤率拆分來看,量價略有回升,收入增速及利潤率偏低。PPI同比,11月同比為-2.5%,10月為-2.9%。工業(yè)增加值11月增速為5.4%,10月為5.3%;收入端11月增速為0.92%,10月為0.24%。利潤率方面,11月為6.38%,去年同期(可比口徑)為 6.97%。利潤率拆分來看,11月毛利率為15.1%,去年同期為16.0%;費用率為8.22%,去年同期為8.53%;其他損益收入比為0.54%,去年同期為0.40%。

分行業(yè)來看,11月,采礦業(yè)利潤增速降幅收窄,同比為-18.1%,10月為-28.9%。制造業(yè)增速為-7.2%,前值為-7.1%。電熱氣水增速為5.82%,前值為6.01%。值得注意是的酒飲料的利潤高增,受其投資收益的確認影響較大。11月,酒飲料單月利潤總額為527.6億,去年同期為134.7億,增加392.9億,拉高11月工業(yè)企業(yè)整體利潤增速4.5%。

利潤點評:ROA繼續(xù)下行,接近貸款利率

(一)為什么關注ROA?

ROA的計算方式為:過去12個月的利潤總額/((期初資產(chǎn)+期末資產(chǎn))/2)。由于利潤總額為稅前數(shù)據(jù),這一計算略有高估。

ROA衡量的是總資產(chǎn)的盈利能力。而總資產(chǎn)部分來自債務(債權),部分來自所有者權益(股權)。因而,ROA與企業(yè)的貸款利率具有可比價值,差值越小,意味著盈利分配給債權部分的比例越高,分配給股權部分的比例越低。

(二)今年以來ROA走勢

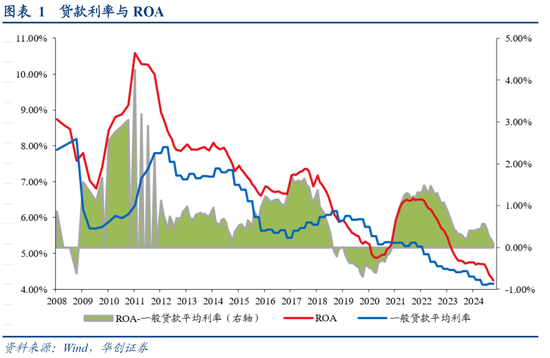

11月末,ROA降至4.25%,低于前值4.34%。與2023年12月末相比(4.75%),下行幅度達到50個bp。

(三)ROA與貸款利率差值持續(xù)收窄

進一步,我們關注ROA與貸款利率的差值。央行每個季度公布的貸款利率中有一般貸款利率,一般貸款中包括企業(yè)貸款。但時間序列上一般貸款利率更長,我們分析ROA與一般貸款利率的差值。目前一般貸款利率更新至9月,為4.15%,即差值為0.1%,屬于偏低水平。(注,若考慮到10月LPR的下調,差值要高于這個數(shù))。2008年以來,ROA與貸款利率差值均值為0.77%。

經(jīng)驗來看,差值的回升有兩種可能。一種是ROA繼續(xù)下行,但貸款下行速度加快,以擴大這一差值。如2008年四季度至2009年上半年、2014年四季度-2015年。另一種是ROA快速上行,差值擴大。如2009年下半年-2010年、2017年、2020年下半年-2021年等。當下來看,考慮到明年上半年之前PPI同比繼續(xù)為負,ROA在明年上半年之前或難回升,若后續(xù)ROA繼續(xù)回落,降低貸款利率的必要性依然較高。

風險提示:工業(yè)品價格下跌,ROA繼續(xù)下行。

報告目錄

報告正文

一、ROA持續(xù)接近貸款利率

我們計算工業(yè)企業(yè)ROA數(shù)據(jù)(總資產(chǎn)回報率)。計算公式為過去12個月的利潤總額/((期初資產(chǎn)+期末資產(chǎn))/2)。衡量的企業(yè)的總資產(chǎn)的盈利能力。企業(yè)的資產(chǎn)部分來自債務(債權),部分來自所有者權益(股權)。因而,ROA與企業(yè)的貸款利率具有可比價值,差值越小,意味著盈利分配給債權部分的比例越高,分配給股權部分的比例越低。

11月的企業(yè)數(shù)據(jù)顯示,工業(yè)企業(yè)ROA降至4.25%,前值為4.34%。貸款利率方面,從歷史可比角度,我們觀察央行每個季度公布的一般貸款加權平均利率,目前更新至9月,為4.15%。即,以當前的ROA與9月的一般利率做差值,這一差距降至0.1%,屬于歷史較低水平,2008年以來,差值平均為0.77%。

歷史經(jīng)驗來看,差值的回升有兩種可能。一種是ROA繼續(xù)下行,但貸款下行速度加快,以擴大這一差值。如2008年四季度至2009年上半年、2014年四季度-2015年。另一種是ROA快速上行,差值擴大。如2009年下半年-2010年、2017年、2020年下半年-2021年等。當下來看,考慮到明年上半年之前PPI同比繼續(xù)為負,ROA在明年上半年之前或難回升,若后續(xù)ROA繼續(xù)回落,降低貸款利率的必要性依然較高。(注:考慮到10月LPR的下調,四季度的貸款利率會低于9月的數(shù)據(jù),但即便考慮到這一因素,差值或依然偏低)。

二、11月工業(yè)企業(yè)利潤數(shù)據(jù)點評

(一)整體情況:利潤增速較低

11月,根據(jù)統(tǒng)計局數(shù)據(jù),規(guī)模以上工業(yè)企業(yè)利潤同比增長-7.3%,10月為-10.0%,1-11月累計增速為-4.7%。庫存方面,截止至今年11月,庫存同比3.3%,前值為3.9%。

分所有制看,11月份,規(guī)模以上工業(yè)企業(yè)中,國有及國有控股工業(yè)企業(yè)利潤增速為-10.3%,前值為-26.1%。外商及港澳臺工業(yè)企業(yè)利潤增速為-14.7%,前值為-3.96%。私營工業(yè)企業(yè)利潤增速為0.6%,前值為-5.46%。

量、價、利潤率拆分來看,量價略有回升,收入增速及利潤率偏低。PPI同比,11月同比為-2.5%,10月為-2.9%。工業(yè)增加值11月增速為5.4%,10月為5.3%;收入端11月增速為0.92%,10月為0.24%。利潤率方面,11月為6.38%,去年同期(可比口徑)為6.97%。利潤率拆分來看,11月毛利率為15.1%,去年同期為16.0%;費用率為8.22%,去年同期為8.53%;其他損益收入比為0.54%,去年同期為0.40%。

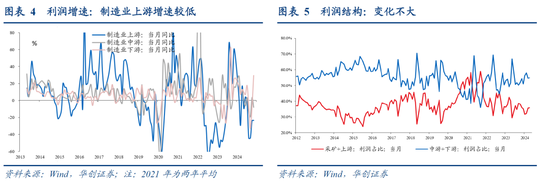

(二)行業(yè)情況:制造業(yè)上游增速較低

從行業(yè)情況看,11月,采礦業(yè)利潤增速降幅收窄,同比為-18.1%,10月為-28.9%。制造業(yè)增速為-7.2%,前值為-7.1%。電熱氣水增速為5.82%,前值為6.01%。

從利潤占比來看,11月變化不大,制造業(yè)中下游合計占比為54.8%,前值為54.5%。采礦以及制造業(yè)上游合計占比為35.8%,前值為35.6%。從利潤增速來看,11月制造業(yè)業(yè)內部來看,上游增速較低。其中制造業(yè)上游增速為-23.46%,前值為-23.91%。制造業(yè)中游增速為-8.03%,前值為3.39%。制造業(yè)下游增速為29.39%,前值為-7.38%。制造業(yè)下游的高增與酒飲料這一行業(yè)有關,根據(jù)統(tǒng)計局解讀,“受部分企業(yè)投資收益到賬等短期因素影響,酒飲料茶行業(yè)利潤同比增長292.3%”。

來源: 一瑜中的

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:曹睿潼

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。