(來(lái)源:五礦證券研究)

王 小 芃?

有色金屬行業(yè)首席分析師?

執(zhí)業(yè)編號(hào):S0950523050002

在當(dāng)前全球經(jīng)濟(jì)格局和能源結(jié)構(gòu)轉(zhuǎn)型的大背景下,礦業(yè)并購(gòu)正面臨前所未有的機(jī)遇與挑戰(zhàn)。我國(guó)礦業(yè)企業(yè)走出去是大勢(shì)所趨,并購(gòu)則是最快最有效的路徑,礦業(yè)并購(gòu)實(shí)踐中,有股權(quán)收購(gòu)和項(xiàng)目收購(gòu)兩種交易模式。股權(quán)收購(gòu)和項(xiàng)目收購(gòu)各有優(yōu)缺點(diǎn),股權(quán)收購(gòu)可以快速獲得目標(biāo)公司的全部資產(chǎn)和業(yè)務(wù),包括其礦產(chǎn)資源、市場(chǎng)份額和管理團(tuán)隊(duì),但缺點(diǎn)明顯,股權(quán)收購(gòu)方將承擔(dān)目標(biāo)公司的所有債務(wù)和潛在責(zé)任,未知風(fēng)險(xiǎn)較大,有時(shí)還可能面臨反壟斷審查。項(xiàng)目收購(gòu)可以精確獲取目標(biāo)公司的特定資源,風(fēng)險(xiǎn)相對(duì)較低,可以避免承擔(dān)目標(biāo)公司的債務(wù)和潛在的法律問(wèn)題,但項(xiàng)目收購(gòu)交易成本較高。從全球銅礦和鋰礦并購(gòu)歷史來(lái)看,項(xiàng)目并購(gòu)占據(jù)主導(dǎo)地位,而歷數(shù)國(guó)內(nèi)外礦業(yè)公司發(fā)展,真正實(shí)現(xiàn)跨越式發(fā)展幾乎都源于礦業(yè)并購(gòu),并購(gòu)行為發(fā)生的越早,公司的成長(zhǎng)周期越短,國(guó)內(nèi)外礦業(yè)巨頭均有標(biāo)志性并購(gòu)事件,國(guó)外以公司收購(gòu)為主,國(guó)內(nèi)多項(xiàng)目收購(gòu)。

貴金屬:降息預(yù)期降溫,金價(jià)周內(nèi)整體承壓。

銅:靜待需求拐點(diǎn)到來(lái)。

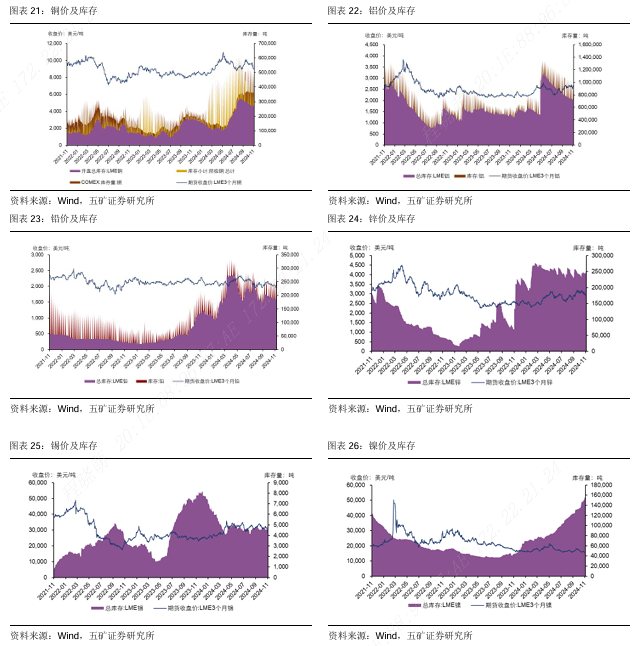

鋁:氧化鋁延續(xù)漲勢(shì),電解鋁虧損至700元/噸以上,鋁價(jià)中樞長(zhǎng)期抬升。

鉛鋅:加工費(fèi)仍在虧損,鋅錠產(chǎn)量持續(xù)下行,鋅價(jià)震蕩修復(fù)。

錫:供給繼續(xù)恢復(fù)需求不及預(yù)期,錫價(jià)繼續(xù)承壓。

鎳:鎳礦溢價(jià)回落,鎳價(jià)表現(xiàn)弱勢(shì)。

鎢:鎢市場(chǎng)價(jià)格橫盤僵持,采購(gòu)商按需議價(jià)。

銻:內(nèi)外價(jià)差有所修復(fù),光伏需求或觸底。

鉬:年末鋼招需求小幅走強(qiáng),鉬價(jià)保持穩(wěn)定。

稀土:四重因素看好稀土產(chǎn)業(yè)鏈價(jià)值回歸。

鈦:鈦材市場(chǎng)需求穩(wěn)定,海綿鈦利潤(rùn)仍然承壓。

/?專題探討:礦業(yè)并購(gòu)時(shí)代,交易方式如何選擇?/

在當(dāng)前全球經(jīng)濟(jì)格局和能源結(jié)構(gòu)轉(zhuǎn)型的大背景下,礦業(yè)并購(gòu)正面臨前所未有的機(jī)遇與挑戰(zhàn)。從一帶一路、國(guó)內(nèi)國(guó)際雙循環(huán)等國(guó)家戰(zhàn)略以及礦產(chǎn)資源的全球布局來(lái)看,礦業(yè)企業(yè)走出去是大勢(shì)所趨,并購(gòu)則是最快最有效的路徑。礦業(yè)并購(gòu)實(shí)踐中,有股權(quán)收購(gòu)和項(xiàng)目收購(gòu)兩種交易模式。在并購(gòu)過(guò)程中,根據(jù)具體情況選擇合適的交易模式,才能夠?qū)崿F(xiàn)利益、效率的最大化,達(dá)到并購(gòu)目的。

1、礦業(yè)并購(gòu)有股權(quán)收購(gòu)和項(xiàng)目收購(gòu)兩種方式

礦業(yè)并購(gòu)有股權(quán)收購(gòu)和項(xiàng)目收購(gòu)兩種方式。股權(quán)收購(gòu)和項(xiàng)目收購(gòu)是礦業(yè)并購(gòu)中主要采用的兩種方式,股權(quán)收購(gòu)和項(xiàng)目收購(gòu)在交易主體、收購(gòu)標(biāo)的、方式選擇、稅務(wù)負(fù)擔(dān)等各方面均有很大區(qū)別。其中股權(quán)收購(gòu)的標(biāo)的是公司股東的股權(quán),而項(xiàng)目收購(gòu)的標(biāo)的則是經(jīng)過(guò)篩選的特定項(xiàng)目或持僅有該項(xiàng)目的公司。

2、股權(quán)收購(gòu)和項(xiàng)目收購(gòu)各有優(yōu)劣

股權(quán)收購(gòu)和項(xiàng)目收購(gòu)各有優(yōu)缺點(diǎn),需要根據(jù)實(shí)際情況選擇使用。股權(quán)收購(gòu)可以快速獲得目標(biāo)公司的全部資產(chǎn)和業(yè)務(wù),包括其礦產(chǎn)資源、市場(chǎng)份額和管理團(tuán)隊(duì),但缺點(diǎn)明顯,股權(quán)收購(gòu)方將承擔(dān)目標(biāo)公司的所有債務(wù)和潛在責(zé)任,未知風(fēng)險(xiǎn)較大。股權(quán)并購(gòu)?fù)ǔP枰@得目標(biāo)公司股東的同意,有時(shí)還可能面臨反壟斷審查。項(xiàng)目收購(gòu)可以精確獲取目標(biāo)公司的特定資源,風(fēng)險(xiǎn)相對(duì)較低,可以避免承擔(dān)目標(biāo)公司的債務(wù)和潛在的法律問(wèn)題,但項(xiàng)目收購(gòu)交易成本較高。

3、全球主要礦種交易以項(xiàng)目收購(gòu)為主

全球銅礦和鋰礦并購(gòu)歷史中以項(xiàng)目收購(gòu)為主。歷數(shù)全球銅礦并購(gòu)歷史來(lái)看,2019年以前每年全球銅礦并購(gòu)事件保持在200個(gè)以上,2021年全球銅礦并購(gòu)事件數(shù)量有所反彈,之后全球銅礦并購(gòu)事件每年逐步減少,從并購(gòu)方式來(lái)看,全球銅礦并購(gòu)以項(xiàng)目并購(gòu)為主,每年數(shù)量占比均超過(guò)70%。從全球鋰礦并購(gòu)歷史來(lái)看,并購(gòu)數(shù)量受鋰價(jià)影響呈現(xiàn)明顯周期性波動(dòng),2023年全球共發(fā)生373個(gè)并購(gòu)事件,創(chuàng)歷史最高,2024年大幅回落,從并購(gòu)方式來(lái)看,全球鋰礦并購(gòu)也以項(xiàng)目并購(gòu)為主,每年數(shù)量占比均超過(guò)80%。

4、海外礦業(yè)巨頭多公司收購(gòu),國(guó)內(nèi)礦業(yè)公司以項(xiàng)目收購(gòu)為主

國(guó)內(nèi)外礦業(yè)巨頭均有標(biāo)志性并購(gòu)事件,國(guó)外以公司收購(gòu)為主,國(guó)內(nèi)多項(xiàng)目收購(gòu)。歷數(shù)國(guó)內(nèi)外礦業(yè)公司發(fā)展,真正實(shí)現(xiàn)跨越式發(fā)展幾乎都源于礦業(yè)并購(gòu),并購(gòu)行為發(fā)生的越早,公司的成長(zhǎng)周期越短,海外礦業(yè)公司多公司收購(gòu),例如必和必拓真正完成蛻變?cè)从?001年BHP與Billiton兩大礦業(yè)巨頭合并,合并后的必和必拓牢牢占據(jù)了全球礦業(yè)的頭把交椅。最近十幾年,我國(guó)大型礦業(yè)公司開(kāi)始在全球礦業(yè)并購(gòu)市場(chǎng)中取得突破,中國(guó)五礦、中鋁集團(tuán)、紫金礦業(yè)、洛陽(yáng)鉬業(yè)等大型礦業(yè)公司通過(guò)礦業(yè)并購(gòu),逐漸走上跨國(guó)礦業(yè)公司的道路,國(guó)內(nèi)礦業(yè)公司則以項(xiàng)目收購(gòu)為主。

/?觀點(diǎn)更新/

(2024年12月16日-12月20日)

1、貴金屬:降息預(yù)期降溫,金價(jià)周內(nèi)整體承壓

本周,12月份美聯(lián)儲(chǔ)如期降息,鮑威爾發(fā)言整體偏鷹,金價(jià)承壓;周五晚美國(guó)公布11月PCE數(shù)據(jù),11月PCE物價(jià)指數(shù)年率錄得2.40%,低于預(yù)期的2.50%,市場(chǎng)對(duì)于美聯(lián)儲(chǔ)繼續(xù)降息的預(yù)期回溫,周五夜盤金價(jià)反彈。短期黃金價(jià)格可能受到地緣沖突和降息預(yù)期的影響;中期來(lái)看,特朗普對(duì)黃金的價(jià)格有利有弊,后續(xù)仍需關(guān)注特朗普政策的交易節(jié)奏和順序等問(wèn)題;從長(zhǎng)期來(lái)看,受到地緣政治、央行購(gòu)金等因素影響,黃金仍具備中長(zhǎng)期配置價(jià)值。

2、工業(yè)金屬

1)銅:靜待需求拐點(diǎn)到來(lái)

宏觀方面,隨著中國(guó)中央政治局會(huì)議和中央經(jīng)濟(jì)工作會(huì)議陸續(xù)召開(kāi),2025年定調(diào)“更加積極”的財(cái)政政策和“適度寬松”的貨幣政策,更是近14年來(lái)首次定調(diào)“適度寬松”的貨幣政策,加強(qiáng)超常規(guī)逆周期調(diào)節(jié),2025年定調(diào)更積極的財(cái)政政策和適度寬松的貨幣政策,擴(kuò)大內(nèi)需也成為年度重點(diǎn)任務(wù),國(guó)內(nèi)宏觀預(yù)期好轉(zhuǎn)。基本面方面,本周銅價(jià)震蕩走弱,線纜客戶需求出現(xiàn)季節(jié)性疲軟,精銅桿消費(fèi)臨近年末維持剛需采購(gòu),庫(kù)存方面,海外庫(kù)存小幅去庫(kù),國(guó)內(nèi)庫(kù)存連續(xù)9周去庫(kù)。本周中國(guó)TC現(xiàn)貨價(jià)格為8.32美元/噸,和上周環(huán)比下降1.28美元/噸,反應(yīng)銅精礦仍然緊張的局勢(shì)。中長(zhǎng)期來(lái)看,在泛新能源、AI等需求拉動(dòng)下、礦端供應(yīng)偏緊預(yù)期不變,銅基本面對(duì)價(jià)格形成較強(qiáng)支撐,我們看好中長(zhǎng)期銅價(jià)不變。

2)鋁:氧化鋁延續(xù)漲勢(shì),電解鋁虧損至700元/噸以上,鋁價(jià)中樞長(zhǎng)期抬升

氧化鋁延續(xù)漲勢(shì),電解鋁虧損至700元/噸以上,綠電鋁可能帶來(lái)盈利分化。成本端,受到幾內(nèi)亞鋁土礦出口受阻+晉豫鋁土礦復(fù)產(chǎn)低于預(yù)期影響,氧化鋁價(jià)格延續(xù)漲勢(shì)超過(guò)5700元/噸。需求端,國(guó)內(nèi)系列政策出臺(tái)但傳導(dǎo)到直接鋁材消費(fèi)仍需時(shí)間,電解鋁庫(kù)存維持高位,年初至今增幅超過(guò)120%。目前,國(guó)內(nèi)電解鋁產(chǎn)能利用率仍在95%以上,到2025年預(yù)計(jì)國(guó)內(nèi)運(yùn)行產(chǎn)能幾乎接近產(chǎn)能瓶頸。我們判斷,鋁價(jià)中樞有望提升至2萬(wàn)元/噸以上水平,2024年Q4以來(lái)中國(guó)電解鋁加權(quán)平均完全成本(含稅)19824元/噸,平均電價(jià)約0.4元/度。氧化鋁價(jià)格超預(yù)期上行疊加需求不及預(yù)期,行業(yè)平均虧損超過(guò)700元/噸。

中長(zhǎng)期看,碳中和背景下,考慮國(guó)內(nèi)電解鋁產(chǎn)能天花板可控,全球范圍內(nèi)新增產(chǎn)能進(jìn)入相對(duì)低增速。但行業(yè)盈利可能出現(xiàn)分化,向青海甘肅等非水清潔能源置換轉(zhuǎn)移等方式實(shí)現(xiàn)產(chǎn)能爬坡、如果納入碳交易系統(tǒng),對(duì)于綠色供應(yīng)鏈要求較高的終端消費(fèi)領(lǐng)域可能(如新能源汽車、消費(fèi)電子)加速綠電鋁和火電鋁價(jià)格分化。

3)鉛鋅:鉛鋅價(jià)格震蕩,礦錠矛盾延續(xù),加工費(fèi)持續(xù)低位

鉛鋅價(jià)格震蕩,關(guān)注冶煉減產(chǎn)進(jìn)展。美聯(lián)儲(chǔ)降息落地小幅超預(yù)期帶來(lái)鋅價(jià)企穩(wěn)反彈,2024年主要增量之一的俄羅斯鋅工廠Ozernoye已經(jīng)于周三開(kāi)始生產(chǎn)鋅精礦,此前因2023年的火災(zāi)和美國(guó)制裁導(dǎo)致延期至Q3,該項(xiàng)目預(yù)期2025年達(dá)到滿負(fù)荷生產(chǎn)時(shí)鋅精礦產(chǎn)量將高達(dá)60萬(wàn)噸。供給增量開(kāi)始進(jìn)入市場(chǎng),國(guó)內(nèi)加工費(fèi)小幅修復(fù),進(jìn)口加工費(fèi)仍在負(fù)數(shù),中國(guó)鋅原料聯(lián)合談判(協(xié)調(diào))小組(CZSPT)預(yù)計(jì)生產(chǎn)計(jì)劃調(diào)整帶來(lái)近百萬(wàn)噸的鋅礦需求下行進(jìn)展仍需觀望,行業(yè)虧損帶來(lái)減產(chǎn)逐步落地,礦錠矛盾仍在延續(xù)。2024年1-10月國(guó)內(nèi)精煉鋅產(chǎn)量516.5萬(wàn)噸,同比下滑5%,預(yù)計(jì)有望帶來(lái)供需小幅修復(fù),但鋅錠過(guò)剩的扭轉(zhuǎn)帶來(lái)價(jià)格大幅反彈可能性較低。

4)錫:供給繼續(xù)恢復(fù)需求不及預(yù)期,錫價(jià)繼續(xù)承壓

供給繼續(xù)恢復(fù)需求不及預(yù)期,錫價(jià)繼續(xù)承壓。宏觀方面,國(guó)內(nèi)政治局會(huì)議及經(jīng)濟(jì)會(huì)議接連召開(kāi),逆周期政策調(diào)節(jié)力度有望加大,美聯(lián)儲(chǔ)12月如期降息,但整體表態(tài)偏鷹派,美元走勢(shì)較強(qiáng)。供給方面,緬甸佤邦工礦局通知辦理探礦、采礦許可證,復(fù)產(chǎn)時(shí)間臨近,隨著印尼RKAB審批結(jié)束PT Timah產(chǎn)量超預(yù)期,印尼出口持續(xù)恢復(fù),非洲阿爾法明新增產(chǎn)能持續(xù)釋放,據(jù)上海有色網(wǎng)數(shù)據(jù),2024年11月,我國(guó)精煉錫產(chǎn)量環(huán)比微增1.1%,同比上升9.1%。需求方面,國(guó)內(nèi)消費(fèi)補(bǔ)貼刺激下消費(fèi)電子需求表現(xiàn)較好,光伏需求偏弱。價(jià)格方面:本周,SHFE錫價(jià)收于24.26萬(wàn)元/噸,環(huán)比下跌2.52%,LME錫收于28660美元/噸,環(huán)比-1.26%庫(kù)存方面,國(guó)內(nèi)再度去庫(kù),本周國(guó)內(nèi)庫(kù)存-400至7805噸,LME庫(kù)存+100至4760噸。成本方面,隨著全球錫礦品味下降疊加能源成本抬升,目前全球錫礦成本中樞不斷上移,據(jù)ITA,2027年全球錫礦完全成本90%分位線將上升至3.38萬(wàn)美元/噸。短期看,非洲錫礦增量彌補(bǔ)緬甸供給短缺量,需求表現(xiàn)一般,短期錫價(jià)繼續(xù)承壓,但中長(zhǎng)期供給仍相對(duì)偏緊,AI加速發(fā)展、半導(dǎo)體行業(yè)周期逐步向上背景下,疊加新能源車和光伏的需求拉動(dòng)下,錫價(jià)長(zhǎng)期看好。

5)鎳:鎳價(jià)創(chuàng)2021年以來(lái)新低,階段性底部或已現(xiàn)

本周宏微觀共振,周中鎳價(jià)最低逼近1.5萬(wàn)美元/噸,創(chuàng)2021年以來(lái)新低。1)鎳礦方面,2025年1月印尼內(nèi)貿(mào)紅土鎳礦月度基準(zhǔn)價(jià)格繼續(xù)小幅下滑,環(huán)比12月下滑約1.03%,周內(nèi)鎳礦升水維持15-16美元/濕噸。2)鎳鐵方面,NPI成交價(jià)格繼續(xù)下降至943.4元/鎳(-3元/鎳),較電鎳貼水收縮至 298元/鎳,不銹鋼消費(fèi)偏弱,鎳鐵價(jià)格難挺,國(guó)內(nèi)冶煉廠持續(xù)虧損,鎳鐵維持供需爽弱局面。3)純鎳方面,隨鎳價(jià)下跌,海內(nèi)外均呈現(xiàn)去庫(kù),LME純鎳庫(kù)存下降3,072噸達(dá)到16.1萬(wàn)噸,馬來(lái)西亞去庫(kù)3,378噸,新加坡累庫(kù)1,896噸,其他區(qū)域韓國(guó)和臺(tái)灣均有去庫(kù),LME現(xiàn)貨貼水220.9美元/噸;SMM國(guó)內(nèi)社會(huì)庫(kù)存4.2萬(wàn)噸,環(huán)比上周小幅下降236噸。

鎳價(jià)再逼近成本線支撐,下方空間有限,另外國(guó)內(nèi)現(xiàn)貨有收緊跡象,純鎳升水走高,短期有觸底反彈的動(dòng)力。另外,近期印尼關(guān)于鎳礦的政策再次導(dǎo)致鎳價(jià)波動(dòng),可以看出核心問(wèn)題仍在于印尼礦山情況,全球鎳原料供應(yīng)集中導(dǎo)致風(fēng)險(xiǎn)增加,鎳行業(yè)或迎來(lái)階段性底部,關(guān)注擁有資源布局的企業(yè)。

3、戰(zhàn)略小金屬

1)鎢:鎢市場(chǎng)價(jià)格橫盤僵持,采購(gòu)商按需議價(jià)

上周鎢市場(chǎng)呈橫盤走勢(shì),供應(yīng)鏈緊張悲觀的需求預(yù)期導(dǎo)致僵持行情。截至12月20日,65%黑鎢精礦市場(chǎng)報(bào)價(jià)14.25萬(wàn)元/噸,65%白鎢精礦14.05萬(wàn)元/噸,鎢精礦價(jià)格橫盤,受需求偏弱及市場(chǎng)獲利了結(jié)影響,讓利意愿仍低;仲鎢酸銨價(jià)格為21.05萬(wàn)元/噸,跟隨鎢礦小幅下調(diào),需求面反饋一般;鎢粉價(jià)格315元/千克,碳化鎢粉價(jià)格310元/千克,合金端反饋需求不足的現(xiàn)狀,上游成本端支撐為主;70鎢鐵為21.3萬(wàn)元/噸,鋼廠剛需消費(fèi)維持,受鎢原料挺市影響,價(jià)格隨行就市。

宏觀層面,地緣政治沖突擴(kuò)大化預(yù)期緩解及中美貿(mào)易戰(zhàn)下關(guān)稅壁壘強(qiáng)化等因素仍影響市場(chǎng)預(yù)期。12月11日,美國(guó)貿(mào)易代表辦公室發(fā)布聲明。美國(guó)將從2025年1月1日開(kāi)始,根據(jù)《301條款》提高對(duì)從中國(guó)進(jìn)口的特定鎢產(chǎn)品、硅片以及多晶硅的關(guān)稅。涉及三種鎢產(chǎn)品:8101.94.00(鎢(包括僅通過(guò)燒結(jié)獲得的棒));8101.99.10(鎢棒(僅通過(guò)燒結(jié)獲得的型材)、板材、板材、板材、條帶和箔);8101.99.80(鎢制品)。工業(yè)方面,制造業(yè)PMI回升支撐原材料價(jià)格,但工業(yè)制成品出廠價(jià)格、利潤(rùn)空間承壓,采購(gòu)備貨意愿不高,維持剛需議價(jià)補(bǔ)貨。

2)銻:歐盟RoHS放棄限制四溴雙酚A,利好銻消費(fèi)

本周國(guó)外銻錠價(jià)格繼續(xù)上行,2#銻錠報(bào)價(jià)4-4.15萬(wàn)美元/公噸;國(guó)內(nèi)價(jià)格再次回落,1#銻錠出廠價(jià)格14.2-14.5 萬(wàn)元/噸,內(nèi)外價(jià)差繼續(xù)擴(kuò)大。市場(chǎng)表現(xiàn)方面,市場(chǎng)成交冷清,11月氧化銻出口環(huán)比增加,但恢復(fù)不及預(yù)期,疊加年底部分大廠清庫(kù)存和沖業(yè)績(jī)導(dǎo)致價(jià)格承壓。

短期,氧化銻出口恢復(fù),但銻品整體仍表現(xiàn)維供需雙弱局面,內(nèi)外價(jià)差仍是原料進(jìn)口商和冶煉廠主要關(guān)注的問(wèn)題,高成本原料預(yù)計(jì)對(duì)銻價(jià)擁有成本支撐。消息面上看,歐盟RoHS放棄限制四溴雙酚A,對(duì)氧化銻在電子產(chǎn)品阻燃劑方面的使用有利好。中長(zhǎng)期,銻受逆全球化影響較大,區(qū)域性價(jià)格錯(cuò)配或?qū)е潞M庖睙拸S產(chǎn)能增加,原料流向變化并不影響全球供需,關(guān)注礦端增量,繼續(xù)看好長(zhǎng)期戰(zhàn)略金屬銻價(jià)格。

3)鉬:年末鋼招需求小幅走強(qiáng),鉬價(jià)保持穩(wěn)定

年末鋼招需求小幅走強(qiáng),鉬價(jià)保持穩(wěn)定。供給方面,國(guó)內(nèi)供給保持穩(wěn)定,據(jù)中國(guó)有色金屬協(xié)會(huì)鉬業(yè)分會(huì)數(shù)據(jù),2024年11月全國(guó)鉬精礦總產(chǎn)量27236噸,環(huán)比增長(zhǎng)3.3%,同比增長(zhǎng)9.3%;2024年1-11月全國(guó)鉬精礦累計(jì)產(chǎn)量283473噸,同比增長(zhǎng)8.8%。2024年11月全國(guó)鉬鐵總產(chǎn)量18350噸,環(huán)比減少4.5%,同比減少10.6%;2024年1-11月全國(guó)鉬鐵累計(jì)產(chǎn)量194200噸,同比增長(zhǎng)3.9%。需求方面,據(jù)鎢鉬云商統(tǒng)計(jì),鋼招需求繼續(xù)釋放,目前寶鋼、太鋼正在招標(biāo)中,截至12月20日,鉬鐵鋼招量9500余噸,整月有望突破萬(wàn)噸。鉬精礦市場(chǎng)近期主要圍繞在3600元左右展開(kāi)成交,鉬鐵散貨市場(chǎng)主流報(bào)價(jià)保持在23萬(wàn)元以上。

短期看,年末鉬需求維持穩(wěn)定,短期價(jià)格承壓,長(zhǎng)期看全球鉬供給增量有限,隨著國(guó)內(nèi)制造業(yè)加速升級(jí),全球軍工需求旺盛,鉬需求維持高景氣,鉬價(jià)長(zhǎng)期看好。

4)稀土:四重因素看好稀土產(chǎn)業(yè)鏈價(jià)值回歸?

本周氧化鐠釹價(jià)格、鏑、鋱價(jià)格回落,12月北方稀土月掛牌價(jià)持平,供給總量、政策落地、地緣戰(zhàn)略、進(jìn)口擾動(dòng),四重因素看好稀土產(chǎn)業(yè)鏈價(jià)值回歸。

1)總量控制增速溫和,結(jié)構(gòu)集中:2024年前兩批合計(jì)稀土開(kāi)采、冶煉分離總量控制指標(biāo)分別為270000噸(YOY+6%)、254000 噸(YOY+4%),在未有第三批配額的情況下,供給增速大幅回落。從總量來(lái)看,中國(guó)稀土集團(tuán)、北方稀土集團(tuán)分別占30%,70%。從結(jié)構(gòu)來(lái)看,中國(guó)稀土集團(tuán)延續(xù)獲得100%中重稀土配額,而北方稀土集團(tuán)占比輕稀土達(dá)到76%。

2)政策落地:6月《稀有金屬管理?xiàng)l例》的出臺(tái),10月1日正式實(shí)施。對(duì)內(nèi)確立和突出稀土的戰(zhàn)略資源地位,對(duì)外進(jìn)一步提升全球影響力。無(wú)論是總量控制還是儲(chǔ)備管理,都明確指出了結(jié)合資源儲(chǔ)量、安全需要或市場(chǎng)情況等,優(yōu)化動(dòng)態(tài)調(diào)整結(jié)構(gòu)。

3)進(jìn)口擾動(dòng):緬甸進(jìn)口擾動(dòng)再現(xiàn),中長(zhǎng)期始終反應(yīng)離子型礦供應(yīng)鏈脆弱。緬甸目前已經(jīng)成為除中國(guó)(21萬(wàn)噸)、美國(guó)(4.3萬(wàn)噸)外,全球第三大稀土礦產(chǎn)地,2023年稀土礦產(chǎn)量3.8萬(wàn)噸,占比全球約11%,基本進(jìn)口到中國(guó)進(jìn)行冶煉加工。2024年1-8月進(jìn)口混合碳酸稀土大幅回落至3798噸,同比下滑63%;2024年1-9月進(jìn)口未列名稀土氧化物4.1萬(wàn)噸,其中緬甸進(jìn)口占比約為3/4。10月下旬以來(lái),緬甸克欽邦戰(zhàn)亂擾動(dòng)再度帶來(lái)中重稀土原料進(jìn)口大幅擾動(dòng),考慮當(dāng)前中下游庫(kù)存結(jié)構(gòu),如果持續(xù)兩個(gè)月以上,可能帶來(lái)價(jià)格的超預(yù)期上漲。

4)海外稀土產(chǎn)業(yè)鏈逐步建立,稀土作為中國(guó)“產(chǎn)業(yè)控制”戰(zhàn)略地位將更加值得重視。2019年以來(lái),美國(guó)致力于建設(shè)“不依賴中國(guó)”的稀土供應(yīng)鏈,在2020年為重啟稀土產(chǎn)業(yè)提供了2.09億美元資金,并為美澳企業(yè)合作提供了極大的便利。在美國(guó)(MP)、澳大利亞(lynas)、加拿大(Ucore)、馬來(lái)西亞(lynas冶煉廠)等國(guó)建立起了從采礦到冶煉分離、金屬和合金、下游釹鐵硼等稀土功能材料的產(chǎn)業(yè)鏈,澳大利亞企業(yè)也試圖打造更加完整的稀土產(chǎn)業(yè)鏈。盡管部分環(huán)節(jié)規(guī)模效應(yīng)還不及預(yù)期,但中長(zhǎng)期來(lái)看,稀土產(chǎn)業(yè)鏈作為中國(guó)“產(chǎn)業(yè)控制”的戰(zhàn)略地位將更加值得重視。

5)鈦:鈦材市場(chǎng)需求穩(wěn)定,海綿鈦利潤(rùn)仍然承壓

上周鈦礦市場(chǎng)價(jià)格運(yùn)行弱穩(wěn)。截止12月20日,鈦精礦市場(chǎng)價(jià)(TiO2>47%)2150元/噸,鈦中礦(38-40%TiO2)1400元/噸,由于廠商看空后市,多降價(jià)穩(wěn)量銷售,鈦礦價(jià)格持續(xù)微跌。莫桑比克鈦礦(46% TiO2)價(jià)格2350元/噸,澳大利亞礦價(jià)格(50-54%TiO2)2650-2700元/噸。根據(jù)鋼聯(lián)數(shù)據(jù),11月鈦精礦產(chǎn)量64.5萬(wàn)噸,環(huán)比+5.7%,同比+11.8%,而鈦精礦價(jià)格小幅下調(diào),鈦礦原料呈需求弱勢(shì)。

鈦金屬市場(chǎng)暫維穩(wěn)運(yùn)行,海綿鈦價(jià)格小幅回升。2024年5月以來(lái)海綿鈦價(jià)格持續(xù)下跌,部分企業(yè)去庫(kù)操作使得市場(chǎng)供應(yīng)量有減少,為價(jià)格提供了支撐作用,但企業(yè)利潤(rùn)空間仍然承壓。根據(jù)鋼聯(lián)數(shù)據(jù),11月海綿鈦產(chǎn)量2.09噸,同比+22%,環(huán)比-2.7%。截至12月20日,0級(jí)海綿鈦成交價(jià)4.65萬(wàn)元,1級(jí)海綿鈦成交價(jià)4.55元/噸,價(jià)格月環(huán)比上漲約7%。價(jià)格有所回升后,殘料市場(chǎng)隨之活躍,但下游銷售態(tài)勢(shì)偏弱,訂單量減少,說(shuō)明鈦材廠商對(duì)漲價(jià)接受度較低。純鈦錠報(bào)價(jià)圍繞在4.9-5.1萬(wàn)元/噸,TC4鈦錠報(bào)價(jià)6.1萬(wàn)元/噸,合金端價(jià)格需求和價(jià)格保持穩(wěn)定。海綿鈦價(jià)格低位維持有望在民用市場(chǎng)催化新的替代效應(yīng),其中鈦無(wú)縫管市場(chǎng)銷售熱度增加,鈦焊管需求因保溫杯應(yīng)用有所提升,管材價(jià)格保持在11.5-12萬(wàn)元/噸。

/?宏觀趨勢(shì)及行業(yè)動(dòng)態(tài)/

(2024年12月16日-12月20日)

1、宏觀趨勢(shì)

全球宏觀趨勢(shì)方面,11月美國(guó)制造業(yè)PMI為48.4,較上月環(huán)比增長(zhǎng),但仍低于50榮枯線;韓國(guó)11月制造業(yè)PMI為50.6,較上月恢復(fù)明顯,日本11月制造業(yè)PMI為49,連續(xù)4個(gè)月低于景氣榮枯點(diǎn)50。11月美國(guó)和歐洲CPI指數(shù)同比分別2.7%、2.2%,通脹水平回歸合理區(qū)間。

中國(guó)宏觀趨勢(shì)方面,11月制造業(yè)PMI為50.3,重回50枯榮線以上,反彈超預(yù)期;11月固定資產(chǎn)投資低位震蕩;地產(chǎn)依然疲軟,房地產(chǎn)開(kāi)發(fā)投資、新開(kāi)工施工面積、銷售面積和竣工面積的累計(jì)同比表現(xiàn)不佳;汽車?yán)^續(xù)保持回暖態(tài)勢(shì),家電略有回落,汽車銷售當(dāng)月同比數(shù)據(jù)有相對(duì)積極變化。

2、行業(yè)動(dòng)態(tài)

1)沙特從油田鹽水中提取鋰,邁向新能源轉(zhuǎn)型

據(jù)長(zhǎng)江有色金屬網(wǎng),12月17日沙特礦業(yè)事務(wù)部副部長(zhǎng)宣布了一項(xiàng)重要進(jìn)展:沙特已成功從沙特阿美油田的鹽水樣本中提取出鋰元素,并計(jì)劃迅速推進(jìn)商業(yè)試點(diǎn)項(xiàng)目。這一舉措標(biāo)志著沙特在新能源轉(zhuǎn)型道路上邁出了堅(jiān)實(shí)的一步。該提取項(xiàng)目將由阿卜杜拉國(guó)王科技大學(xué)創(chuàng)立的初創(chuàng)公司Lithium Infinity主導(dǎo),并與沙特礦業(yè)公司Ma'aden及沙特阿美攜手合作。這家初創(chuàng)公司利用在阿卜杜拉國(guó)王科技大學(xué)研發(fā)的新技術(shù),正加速推進(jìn)鋰的提取工作。長(zhǎng)期以來(lái),沙特的經(jīng)濟(jì)一直高度依賴石油產(chǎn)業(yè)。然而,在王儲(chǔ)穆罕默德·本·薩勒曼的領(lǐng)導(dǎo)下,沙特正積極尋找替代財(cái)富來(lái)源,并斥資數(shù)十億美元試圖將自己打造成電動(dòng)汽車的中心。此次從油田鹽水中成功提取鋰,正是沙特新能源轉(zhuǎn)型戰(zhàn)略的重要一環(huán)。

2)銅陵有色米拉多銅礦計(jì)劃暫停生產(chǎn)15天

據(jù)銅陵有色12月17日公告,公司收到控股子公司中鐵建銅冠投資有限公司的報(bào)告,米拉多銅礦計(jì)劃于2024年12月16日(厄瓜多爾時(shí)間)起暫停生產(chǎn)15天。公告顯示:厄瓜多爾時(shí)間2024年12月13日,厄瓜多爾國(guó)家電力調(diào)度中心召開(kāi)AV2用戶(工業(yè)電力高壓2類用戶,米拉多銅礦主要經(jīng)營(yíng)主體ECSA為其中之一)緊急視頻會(huì)議,會(huì)議要求自2024年12月16日00:00(厄瓜多爾時(shí)間)起,所有AV2用戶全面停產(chǎn)15天;ECSA在會(huì)議上爭(zhēng)取了最低5MW的電力負(fù)荷,以保證廢石筑壩作業(yè)、選礦設(shè)備檢修、二期項(xiàng)目建設(shè)正常推進(jìn)。ECSA將與厄瓜多爾電力主管部門保持常態(tài)化溝通交流,并繼續(xù)采取節(jié)電措施,爭(zhēng)取早日復(fù)產(chǎn)。

/?金屬價(jià)格及板塊行情/

(2024年12月16日-12月20日)

1、貴金屬

截至12月20日,COMEX金下跌0.7%至2628.7美元/盎司,同比漲幅29.5%;COMEX銀下跌2.0%至30.6 美元/盎司,同比漲幅22.3%;LME鉑上漲0.3%至930美元/盎司,同比下跌3.5%;LME鈀下跌4.6%至921美元/盎司,同比下跌24.6%。

2、工業(yè)金屬

截至2024年12月20日,LME銅下跌1.2%至8944美元/噸,同比漲幅4.0%;LME鋁下跌2.8%至2542美元/噸,同比漲幅13.2%;LME鉛下跌1.6%至1981美元/噸,同比跌幅4.7%;LME鋅下跌3.8%至2973美元/噸,同比漲幅15.7%;LME鎳下跌3.2%至15350美元/噸,同比跌幅8.5%;LME錫下跌1.3%至28660美元/噸,同比漲幅13.9%。

3、戰(zhàn)略小金屬

截至2024年12月20日,碳酸鋰下跌1.0%至75570元/噸,同比跌幅25.1%;鎢精礦保持穩(wěn)定,同比漲幅16.5%;鈷下跌1%至173000元/噸,同比跌幅20%;銻價(jià)格穩(wěn)定,同比漲幅74%;鎂錠價(jià)格穩(wěn)定,同比跌幅20%。

氧化鐠釹下跌2.8%至396080元/噸,同比跌幅9.9%;氧化釔價(jià)格穩(wěn)定,同比跌幅5.6%;氧化鋱下跌2.3%至5510元/千克,同比跌幅29.5%;氧化鏑下跌6.8%至1510元/千克,同比跌幅43.9%;氧化銪價(jià)格穩(wěn)定,同比無(wú)變化。

4、板塊表現(xiàn)

指數(shù)變化方面,截至2024年12月20日,上證指數(shù)收于3368.07點(diǎn),周跌幅為2.70%;有色(申萬(wàn))收于4455.03點(diǎn),周跌幅為6.08%。

估值變化方面,有色(申萬(wàn))的PE(TTM)為18.90,本周變動(dòng)為-0.59;萬(wàn)得全A的PE(TTM)為18.77,本周變動(dòng)為-0.13。

有色板塊漲跌幅方面,上周有色板塊以下跌為主,其中黃金板塊跌幅最大,跌幅為8.03%,鉛鋅跌幅6.63%,非金屬材料漲幅最大,漲幅為1.37%。

1、下游需求不及預(yù)期;

2、產(chǎn)品價(jià)格波動(dòng)。

以上內(nèi)容節(jié)選自五礦證券已經(jīng)發(fā)布的研究報(bào)告《有色金屬脈動(dòng)跟蹤:礦業(yè)并購(gòu)時(shí)代,交易方式如何選擇?》,對(duì)外發(fā)布時(shí)間:2024/12/24,具體分析內(nèi)容(包括風(fēng)險(xiǎn)提示等)請(qǐng)?jiān)斠?jiàn)完整版報(bào)告。若因?qū)?bào)告的摘編產(chǎn)生歧義,應(yīng)以完整版報(bào)告內(nèi)容為準(zhǔn)。

王小芃(分析師)? ??登記編碼:S0950523050002

聯(lián)系方式:wangxiaopeng@wkzq.com.cn

于柏寒(分析師)? ??登記編碼:S0950523120002

聯(lián)系方式:yubaihan@wkzq.com.cn

何能鋒(分析師)? ??登記編碼:S0950524080001

聯(lián)系方式:henengfeng@wkzq.com.cn

曾俊暉(分析師)? ??登記編碼:S0950524100001

聯(lián)系方式:zengjh1@wkzq.com.cn

李爍(分析師)? ??登記編碼:S0950524120001

聯(lián)系方式:lis19@wkzq.com.cn

一般聲明

五礦證券有限公司具有中國(guó)證監(jiān)會(huì)批復(fù)的證券投資咨詢業(yè)務(wù)資格,經(jīng)營(yíng)證券業(yè)務(wù)許可證編號(hào):10730000。本報(bào)告僅供五礦證券有限公司(以下簡(jiǎn)稱“本公司”)的客戶使用,本公司不會(huì)因接收人收到本報(bào)告即視其為客戶,本報(bào)告僅在相關(guān)法律許可的情況下發(fā)放,并僅為提供信息而發(fā)放,概不構(gòu)成任何廣告。

本報(bào)告的作者是基于獨(dú)立、客觀、公正和審慎的原則制作本研究報(bào)告。本報(bào)告的信息均來(lái)源于公開(kāi)資料,本公司對(duì)這些信息的準(zhǔn)確性和完整性不作任何保證,也不保證所包含信息和建議不發(fā)生任何變更。本公司已力求報(bào)告內(nèi)容的客觀、公正,但文中的觀點(diǎn)、結(jié)論和建議僅供參考,不包含作者對(duì)證券價(jià)格漲跌或市場(chǎng)走勢(shì)的確定性判斷。在任何情況下,報(bào)告中的信息或意見(jiàn)不構(gòu)成對(duì)任何人的投資建議,投資者據(jù)此做出的任何投資決策與本公司和作者無(wú)關(guān)。在任何情況下,本公司、本公司員工或者關(guān)聯(lián)機(jī)構(gòu)不承諾投資者一定獲利,不與投資者分享投資收益,也不對(duì)任何人因使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。本公司及作者在自身所知情范圍內(nèi),與本報(bào)告中所評(píng)價(jià)或推薦的證券不存在法律法規(guī)要求披露或采取限制、靜默措施的利益沖突。本報(bào)告所載的資料、意見(jiàn)及推測(cè)僅反映本公司于發(fā)布本報(bào)告當(dāng)日的判斷,本報(bào)告所指的證券或投資標(biāo)的的價(jià)格、價(jià)值及投資收入或?qū)a(chǎn)生波動(dòng);在不同時(shí)期,本公司可發(fā)出與本報(bào)告所載資料、意見(jiàn)及推測(cè)不一致的報(bào)告;本公司不保證本報(bào)告所含信息保持在最新?tīng)顟B(tài)。同時(shí),本公司對(duì)本報(bào)告所含信息可在不發(fā)出通知的情形下做出修改,投資者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改。

特別聲明

在法律許可的情況下,五礦證券可能會(huì)持有本報(bào)告中提及公司所發(fā)行的證券并進(jìn)行交易,也可能為這些公司提供或爭(zhēng)取提供投資銀行、財(cái)務(wù)顧問(wèn)和金融產(chǎn)品等各種金融服務(wù)。因此,投資者應(yīng)當(dāng)考慮到五礦證券及/或其相關(guān)人員可能存在影響本報(bào)告觀點(diǎn)客觀性的潛在利益沖突,投資者請(qǐng)勿將本報(bào)告視為投資或其他決定的唯一參考依據(jù)。

法律聲明

1、本公眾訂閱號(hào)為五礦證券有限公司(以下簡(jiǎn)稱“五礦證券”)研究所依法設(shè)立、獨(dú)立運(yùn)營(yíng)的唯一官方訂閱號(hào)。其他機(jī)構(gòu)或個(gè)人在微信平臺(tái)上以五礦證券研究所名義注冊(cè)的,或含有“五礦證券研究”,或含有與五礦證券研究所品牌名稱相關(guān)信息的其他訂閱號(hào)均不是五礦證券研究所官方訂閱號(hào)。2、本訂閱號(hào)不是五礦證券研究報(bào)告發(fā)布平臺(tái),本訂閱號(hào)所載內(nèi)容均來(lái)自于五礦證券研究所已正式發(fā)布的研究報(bào)告,如需了解詳細(xì)的證券研究信息,請(qǐng)具體參見(jiàn)五礦證券研究所發(fā)布的完整報(bào)告。3、本訂閱號(hào)僅面向五礦證券簽約的機(jī)構(gòu)客戶,僅供在新媒體渠道下的研究信息、觀點(diǎn)的及時(shí)溝通。因本訂閱號(hào)受限于訪問(wèn)權(quán)限的設(shè)置,五礦證券不因其他訂閱人收到本訂閱號(hào)推送信息而視其為客戶。4、本公眾號(hào)僅面向五礦證券中國(guó)內(nèi)地客戶,無(wú)意通過(guò)本公眾號(hào)向中國(guó)內(nèi)地之外的海外投資者或客戶提供資訊。敬請(qǐng)訂閱者在訂閱前自行評(píng)估訂閱的適當(dāng)性。(This WeChat account serves only mainland Chinese clients of MINMETALS SECURITIES CO., LTD, and does NOT serve as an information provider for overseas investors or clients outside of mainland. Those who are interested in this account should determine on their own, prior to their subscription, whether their subscription is appropriate.)5、在任何情況下,本訂閱號(hào)的內(nèi)容不構(gòu)成對(duì)任何人的投資建議,五礦證券也不對(duì)任何人因使用本訂閱號(hào)所載任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。6、本訂閱號(hào)所載內(nèi)容版權(quán)僅為五礦證券所有,五礦證券對(duì)本訂閱號(hào)保留一切法律權(quán)利。訂閱人對(duì)本訂閱號(hào)發(fā)布的所有內(nèi)容(包括文字、影像等)進(jìn)行復(fù)制、轉(zhuǎn)載的,需注明出處為“五礦證券研究”,且不得對(duì)本訂閱號(hào)所載內(nèi)容進(jìn)行任何有悖原意的引用、節(jié)選和修改。

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)