炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

燒錢大戰只是開始。

2024年,投資市場仍然處于下滑的寒冬中,但對AI的大筆投資卻是火熱的另一面。

“這是行業難得熱鬧的一幕,一筆筆大模型、具身智能等火爆融資相繼誕生,是今年一級市場最深刻景象之一。”在12月中旬的中國股權投資年度大會上,清科集團創始人倪正東感嘆,2024年創投圈最火賽道莫過于AI。

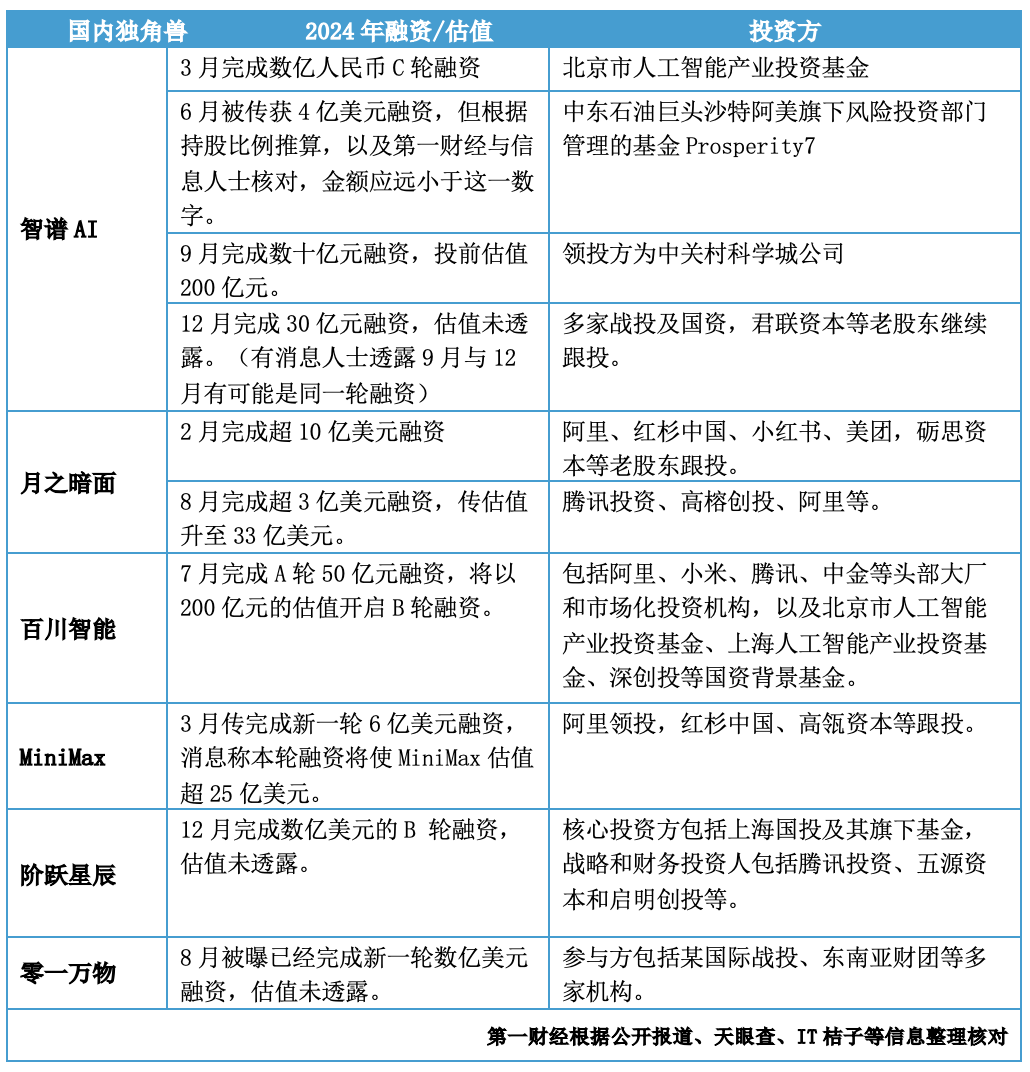

國內跑出了大模型“六小虎”,包括智譜AI、月之暗面、百川智能、MiniMax、階躍星辰、零一萬物仍在瘋狂融資壯大,動輒數億元的融資比比皆是,幾家估值已攀升至200億元左右。放眼海外,大模型的單筆融資更是數百億元起步,OpenAI的估值已超過萬億元,不到兩年增長了4倍。

大模型是一場不小的賭注,能上牌桌的都并非等閑之輩。拆解這些融資,頭部互聯網大廠和明星風投機構是主要下注者,國內國資和海外中東主權基金也有不少露面。在很大程度上,這些融資不僅圍繞著產業協同,還圍繞著算力買賣。

據第一財經記者不完全統計,在國內,2024年“六小虎”至少融了200億元,而海外3家大模型初創更是超過2000億元。拼資金、拼資源的大戰還只是開始,燒錢仍然看不到盡頭,能拿到更多融資的選手,到明年也會有更多的底牌。

燒錢大戰

臨近年底,來自大模型領域的融資消息又多了起來,12月17日,智譜AI獲得新一輪30億元融資,12月23日,階躍星辰完成了數億美元的B 輪融資,再往前12月11日,面壁智能宣布完成新一輪數億元融資。

但拋開頭部大模型的融資,整個創投圈大環境并不溫暖。清科創投的數據顯示,2024年前三季度,國內VC/PE出手接近3800億元,投資了近5500家公司,剔除極值案例后,金額和案例數據都同比下降了28%左右。

具體到人工智能領域里,根據IT桔子的數據,截至12月23日,2024年國內人工智能行業投資事件和投資金額同比也都有所減少,但平均每個投資事件投資金額上升了,尤其在AIGC領域。

第一財經記者梳理了IT桔子的數據,今年國內人工智能行業投資事件466個,投資金額634億元,相比去年全年減少27%、9%,平均每個投資事件金額為1.36億元,相比去年全年增加16%。細分領域AIGC的投資頗顯暖意,今年國內AIGC投資事件117個,投資金額370億元,雖然分別同比減少26個、增加164.82億元,但平均每個投資事件投資金額增加了一倍。

如果具體到頭部大模型企業,國內大模型“六小虎”融資則可以稱得上火熱,這幾家企業創始團隊無不履歷光鮮,吸引了來自各方資本的下注。

根據第一財經記者不完全統計,這六家2024年完成了約10筆左右的融資,保守估算共拿到了至少200億元融資。單筆最高的是月之暗面2月完成的超10億美元融資,其次是百川智能7月完成的A輪。

在國內,智譜是目前外界感知到融資輪次最多、估值靠前的大模型獨角獸,僅2024年公開報道的就有3筆以上的融資消息,其股東名單包攬了各互聯網大廠、明星投資機構和政府基金。

國內另一家活躍在公眾視野的明星大模型是月之暗面。今年2月,月之暗面被曝完成新一輪超10億美元融資,震撼國內科技圈,這也是國內AI大模型公司迄今獲得的單輪最大金額融資。

5月24日,據阿里巴巴財報披露,該公司于2024財年向月之暗面投資合共約8億美元(約人民幣59億元),購入約36%股權,為于月之暗面的優先股投資。阿里巴巴集團主席蔡崇信和首席執行官吳泳銘在股東信中寫道,人工智能是公司未來兩大戰略方向之一,他們將AI作為改變和加速業務增長的最強大變量。

在國內,大模型對外的融資基本集中在上半年,下半年看起來整體融資就開始放緩,除了智譜和階躍星辰,在8月后其他大模型廠商就暫無最新融資消息。不過,也有投資人對第一財經記者表示,他所接觸的大模型企業一直在對外滾動融資,“預訓練模型太燒錢了,一年至少2億美元,都得積極融資。”

看向海外,融資規模相比國內大得多,即便是2024年最后一個季度,幾家頭部AI初創公司的融資仍在滾雪球般增長,估值也迎來飆漲。

在基礎大模型領域,海外的OpenAI、xAI和Anthropic是其中的代表。簡單統計,這三家2024年已共獲得約276億美元的融資,約合人民幣2014億元,大概估算,這是國內頭部基座模型企業一年融資額的十倍左右。

具體來看,OpenAI今年兩筆融資合計約81億美元,馬斯克領導的xAI共獲得兩筆共120億美元融資,Anthropic獲得三筆投資約75億美元。

OpenAI在2023年年初的估值僅為 290億美元,而在2024年10月初的估值已經高達1570 億美元,不到2年增長了4倍多;今年5月,xAI完成60億美元B輪融資,估值240億美元左右,至12月xAI完成新一輪60億美元融資,公司估值已推高到400億美元以上;今年年初,Anthropic估值超180億美元,至9月,則有消息稱Anthropic在尋求以400億美元的估值進行融資,估值也實現了翻倍。

相比之下,國內大模型領域年內最多的一筆融資超10億美元,其他融資涉及金額在數億美元量級。而以上三家海外大模型公司年內雖然融資次數不多,但單筆融資金額動輒數十億美元,最高的一筆是10月OpenAI的66億美元融資。

在國內大模型追趕海外頭部公司的過程中,融資額是現實的差距。不過,國內整體運營成本等相對海外更低,或許能在更少資金的基礎上去提高商業效率。基于現實考量,有投資人告訴記者,實際上國內在做的是快速跟隨復現。在這條路上,國內大模型也并沒有落下很遠,目前大部分模型的能力都能與GPT-4對標了。

誰在下注

不論是國內還是海外,頭部大模型獨角獸的投資者都以頭部大廠和頭部風投機構居多,尤其是有云服務的大廠格外活躍。

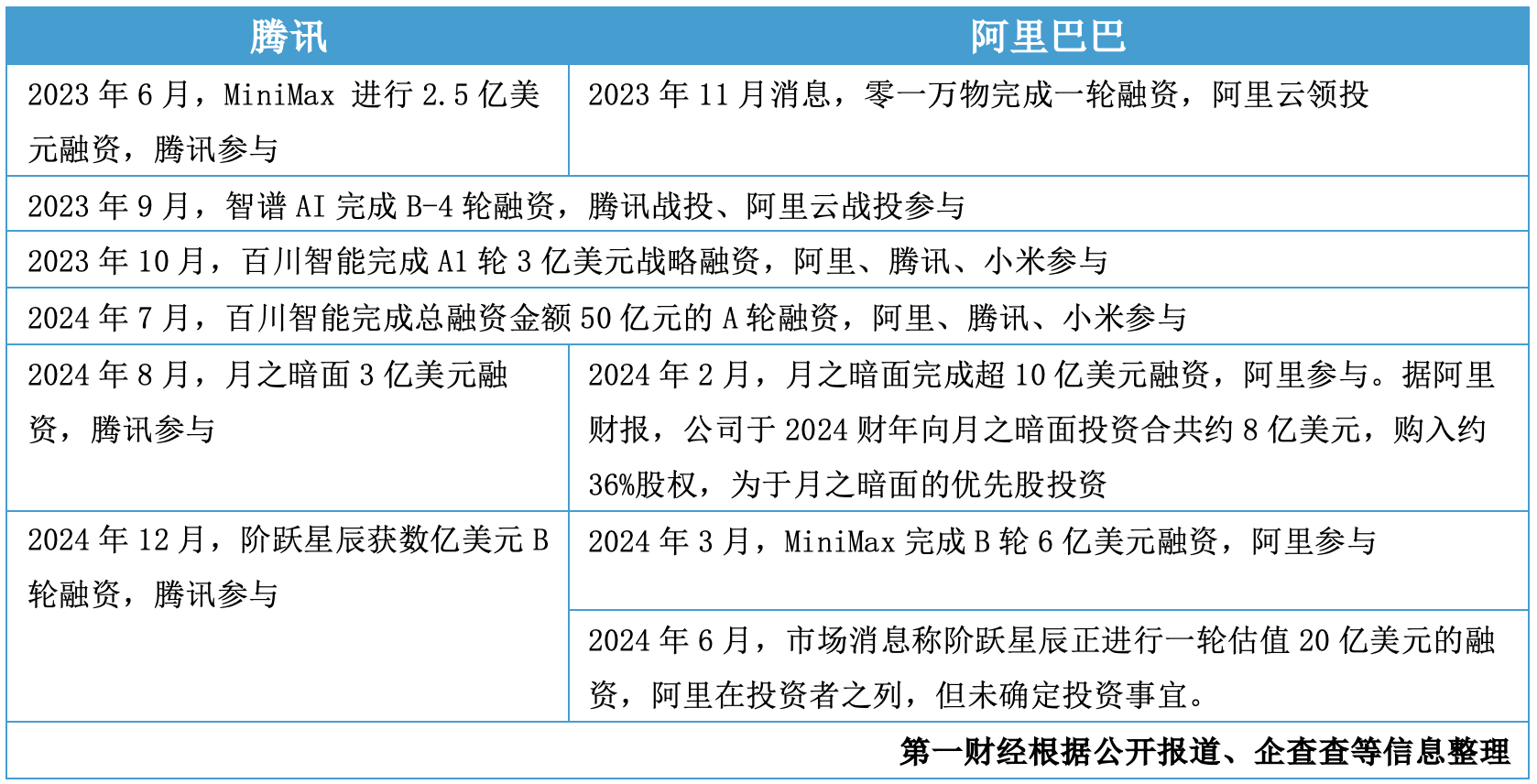

在國內,美團收購了光年之外并投資了智譜AI、月之暗面,小米投資了百川智能、智譜AI,螞蟻投資了智譜AI和幾家AI視頻生成公司。

最活躍的當數大型云廠商。第一財經記者梳理公開信息發現,在國內,云廠商阿里巴巴和騰訊已經投了六家獨角獸中的五家。

騰訊和阿里都投資的大模型獨角獸包括MiniMax、智譜AI、百川智能和月之暗面,阿里另外投資了零一萬物,此前6月阿里曾傳投資階躍星辰,但后續未見消息。騰訊則在階躍星辰最近一輪融資中出手。

據天眼查,智譜主體公司有約44個直接持股股東,美團(占股5.2%)、騰訊(持股2.1%)、阿里(持股2.05%)、螞蟻(持股1.6%)幾家大廠都有通過旗下關聯公司持有股份。目前其他大模型廠商具體股權信息暫未對外。

海外主要大模型獨角獸的投資者中,云廠商的參與度也頗深。OpenAI和Anthropic與云廠商綁定較為明顯。其中OpenAI已經拿了微軟130億美元融資,亞馬遜向Anthropic的總投資額達到80億美元,去年谷歌還承諾向Anthropic投資20億美元。

接受云廠商的大額投資一定程度上與使用算力有關。OpenAI自2019年拿到微軟的10億美元融資,便將大部分資金用于購買算力,微軟再次投資后,有消息稱OpenAI也將大部分資金花在購買微軟云服務。亞馬遜對Anthropic的投資背后則是雙方擴大合作,Anthropic用到亞馬遜云和芯片算力。

海外大模型獨角獸接受頭部芯片廠商的投資,算力也是一大考慮。xAI還未與大型云廠商緊密綁定,似乎更愿意自建算力中心。針對最新融資,xAI稱戰略投資者英偉達和AMD將繼續支持自身拓展基礎設施,xAI的超級計算機Colossus用了10個英偉達Hopper GPU,很快Colossus的容量還會翻倍,容納20萬個英偉達Hopper GPU。

從投資者的角度看,特別是頭部云廠商對大模型獨角獸進行“廣撒網”,背后“不將雞蛋放在同一個籃子里”的考慮頗具代表性。對云廠商而言,自研大模型的路徑目前不一定能賺錢,所投的大模型獨角獸也不一定能走到最后,但當下向一些關系親近的大模型廠商銷售算力一定是一筆摸得著的收入。

今年5月,在摩根大通第20屆全球中國峰會上,阿里巴巴集團董事長蔡崇信被問到阿里對其他五個大模型初創公司的投資時表示,這些投資會有協同作用,“當模型訓練時,他們必須使用我們的云計算資源,這對我們的云業務有幫助。”他強調,任何使用AI服務的客戶都將不可避免地依賴于云計算的強大計算力,AI與云計算的融合至關重要,上個季度阿里的AI收入在云業務中增長了三位數。

騰訊云的客戶則包括國內90%的頭部大模型廠商。騰訊集團副總裁、政企業務總裁李強9月告訴記者,從市場整體看,與AI相關的收入中真正來自大模型自身的商業化產出占比還是較低,騰訊來自AI的相關收入中大頭還是GPU算力。騰訊集團高級執行副總裁、云與智慧產業事業群CEO湯道生此前則判斷稱,如果投資的大模型企業成功,需要持續的云消耗,這對云業務而言是極好的收入來源。

海外一些投資綁定了大模型獨角獸的云廠商也受益于AI業務。2024年第三季度,亞馬遜AWS的AI業務收入數十億美元,該業務繼續以三位數的同比增長率增長,截至2024年9月30日的季度,微軟智能云部門的營收為241億美元,同比增長20%,Azure增長中約有12個百分點來自AI服務。

云廠商之外,中東的資金積極注入,海內外明星風投機構也在頻頻出手。國內參與大模型投資的頭部機構包括高瓴、紅杉、啟明創投、君聯資本等,年內有消息稱智譜AI也拿了沙特阿美旗下風險投資部門管理的基金Prosperity7的融資。海外大模型獨角獸的投資者則包括Thrive capital、Andreessen Horowitz、軟銀等風投機構以及沙特投資公司Kingdom Holding、由阿聯酋主權基金穆巴達拉和G42擔任創始合伙人的科技投資公司MGX等。

作為智譜多輪投資的下注者,君聯資本總裁李家慶在前不久的股權投資大會上曾提到,今年君聯不斷在“有底氣”的項目上追加,其中一個是人工智能領域的智譜,“我們一路追投了6、7輪,總資金規模超過10億元。”他認為,就這類項目本身來說,團隊對其所在行業、未來發展前景都非常興奮并看好,所以不斷加大投資比例。

在智譜持股股東中,機構大股東明星云集,持股比例超過1%的包括君聯資本、達晨財智、啟宸資本、中科創星、啟明創投、順為資本、光速光合、紅杉中國、高瓴資本等。

智譜之外,紅杉中國、真格基金還投了月之暗面,紅杉中國、高瓴資本、IDG資本投了MiniMax,中金資本投了百川智能,啟明創投投了階躍星辰。

啟明創投創始主管合伙人鄺子平對AI在中國的落地非常看好,他表示,2024年啟明創投新投和續投的AI類企業可能是科技板塊里最多的一個品類,今年啟明創投投資了具身智能領域的銀河通用,后續投資的企業包括階躍星辰,“這些都是我們比較興奮的一些具體個案”。

“近年來一級市場投融資遇冷,可能部分投資機構也偏謹慎,但有一點不容懷疑,就是大力發展AI與高科技、硬科技,一定會是一個長期堅持、一以貫之的重點方向。”廣州基金首席投資官易沙在投資大會上表示。

投資人都相信AI是未來,但也不是每家機構都有這一規模能下注在基座大模型上。合力投資管理合伙人張敏形容團隊內部在用過人工智能大模型之后,“興奮得睡不著”,去給被投企業發微信、打電話或者飛過去跟他們說,“如果五年內不擁抱人工智能,這個浪潮就會把你打死,而不是競爭對手。”

但作為一家主要關注天使早期投資的機構,“通常還得看著自己的錢來做”,張敏表示,“大模型、具身機器人等等,盡管我也很想投,但很有可能我們的投資額還不夠他們開工資”。基于現實考慮,合力投資主要的專注點在應用層。

風險與出路

密集的投資背后,一些市場參與者也在趨于冷靜。大模型獨角獸中誰能跑出來也存在不確定性,這意味著高額投資的風險也很大。

對創業公司而言,依靠融資購買算力支撐研發的模式能持續運轉多久仍是未知數。以OpenAI為例,有消息稱OpenAI預計今年營收37億美元,虧損約50億美元,明年營收預計將飆升至116億美元,但OpenAI在2029年前不會盈利。

“太貴了,也太卷了,最終誰能跑出來還不知道。國內投資機構對AI投資的分歧不會很大,都愿意投,主要問題是高估值。現在真正在投大模型的很多是產業機構。我們會往上走投一些確定性強的領域,圍繞算力芯片、存儲芯片等。”北京新鼎榮盛資本管理有限公司董事長張馳表示,大模型獨角獸有10家左右,未來可能只剩一兩家,現在還處于相對混亂的階段。

新鼎資本在上一輪AI浪潮中投了AI四小龍中的云從科技,也投資了AI廠商第四范式。但張馳告訴記者,公司不會投大模型。

張馳告訴記者,上一波AI浪潮是2015年-2018年,那時市場資金量多,國內市場相對活躍,應用場景能看得到。但當時投了AI四小龍的機構也幾乎沒有一個能賺錢,于是在這一波AI浪潮到來時,大家變得謹慎了,而且這一波AI浪潮不分應用場景,這種不明確性也使風險更高。

業內出現了一種聲音,認為大模型廠商基本拿到了國內所有的大額資金,接下來可能要從海外尋找資金來源,智譜AI拿到來自中東資金的消息也備受關注。

有投資人告訴記者,國內接下來可能不會再有太多資金投入大模型領域,國內的資金大部分還是要講求務實,關注被投公司的收入,創業公司要繼續維持高估值要更多依賴美元來支撐。

記者了解到,近期也有互聯網大廠內部認為留給大模型創業公司的機會不會那么多了。大模型創業不是與競爭者相比有幾個月的領先,就能永遠領先。大廠具備的全鏈路自研、算力集群訓練能力,是小公司無法比擬的。

此外,雖然當下大模型創業潮給云廠商帶來了收入,但長久來看,大型云廠商是否要繼續通過投資來綁定大模型創業公司,也需要斟酌。

湯道生年內也談到,新科技早期在風口,大量資本驅動創業公司野蠻生長,可能會過度投資,很多玩家也許是泡沫的一部分,“如果云收入太依賴資本驅動的創業公司來消耗,一旦泡沫爆了,一些客戶會消失,業績會掉下來,掉下來的時候會比較痛苦。”

真格基金合伙人劉元發現,投資人的心態和去年有所不同。“去年所有人都在投大模型,那時普遍認為如果做應用就沒有競爭壁壘,使用別人的模型做應用那就是套殼。但到了今天,好像沒人再這么說了,要是現在還強調公司必須有自己的大模型,反而會被認為很不懂行,畢竟大模型自身已經被視為一種貶值非常快的資產。”風向的變化很快。

中國互聯網絡信息中心(CNNIC)發布的《生成式人工智能應用發展報告(2024)》顯示,截至 2024 年7月,我國完成備案并上線、能為公眾提供服務的生成式人工智能服務大模型已達190多個。在大模型基建完成后,未來更多的機會在應用層。

劉元表示,在大模型領域,今年沒有看到太多新的創業者。在今年真格基金投的項目里,有一半左右是偏硬件一點的,如模型在硬件層面的應用,同時,未來真格基金會繼續投資各個垂直行業的AI應用,“找到厲害的創業者,看他們在做什么”。

“去年一級市場的投資集中在幾個基礎大模型上,接下來兩三年的機會在AI應用上,特別是怎么利用基礎大模型的能力,對應用做投資。”在年中,云啟資本合伙人陳昱就對第一財經表示,目前市場上大模型供給已經比較充足,獨角獸創業公司和大廠的一系列基座模型基本能滿足當下的應用開發需求。

根據研究機構IDC的預測,2027年全球生成式人工智能的市場規模將接近1500億美元,復合增長率可達85.7%。“人工智能+”也寫入了年初發布的《政府工作報告》,可以肯定的是,這一領域還有很大前景。

張敏判斷,在對人類的重塑方面,人工智能不會輸給互聯網,在互聯網浪潮里最后出現了萬億級的公司,現在人工智能領域里也一定會出萬億級公司。

如何投出萬億級的公司?首先,“要留在牌桌上”。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)