炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【中文】邵桂萍,許洪華.可再生能源綜合系統現狀與未來發展趨勢研究[J].太陽能,2024,(07):127-132.

摘要:通過分析中國能源結構現狀與能源轉型面臨的主要挑戰,結合未來能源需求,研究適合中國國情的低碳、低成本的能源轉型現實路徑,提出以可再生能源為主體、多能源互補、“冷熱電”聯供、集“源網荷”于一體的新型能源系統解決方案——可再生能源綜合系統;然后對可再生能源綜合系統的現狀與關鍵技術進行了研究,并分析了其未來發展趨勢。研究結果表明:圍繞用戶側構建分層次、分場景的以可再生能源為主體的集“冷熱電”“源網荷”于一體的新型能源系統,是中國實現能源轉型的系統解決方案。

關鍵詞:可再生能源綜合系統;碳中和;新型能源系統;能源轉型;能源結構;多能互補

中圖分類號:TQ083+.4? ??文獻標志碼:A

目前是中國能源轉型的關鍵時期,能源系統架構、技術發展、應用場景都在發生深刻變化,中國近90%的二氧化碳排放和化石能源有關,需要快速降低化石能源的用量,增加可再生能源在能源系統中的占比。

關于中國實現碳中和的能源架構、從以化石能源為主轉型為以可再生能源為主的轉型路徑、各類能源在實現碳中和及能源轉型過程中的角色定位和作用轉變、支撐能源經濟轉型的新技術和新產業等方面存在多種觀點,但基本共識是在有限的時間窗口既要實現能源低碳轉型,又要保障能源安全,還要保持中國的經濟社會協調發展。不同的能源轉型路徑差異巨大,錯誤的能源轉型路徑不但會造成巨大的經濟損失,還會錯失發展機遇。因此,需要根據中國的國情和技術發展的趨勢,尋找一條低碳、低成本的能源轉型現實路徑[1]。

本文對中國能源結構現狀、能源轉型面臨的主要挑戰進行介紹,結合供給側與消費側特點、技術發展趨勢,研究適合中國國情的低碳、低成本的能源轉型現實路徑,提出以可再生能源為主體、多能源互補、“冷熱電”聯供、集“源網荷”于一體的解決方案——可再生能源綜合系統;然后通過研究可再生能源綜合系統的現狀與關鍵技術,分析其未來發展趨勢。

1中國能源轉型現實路徑與可再生能源綜合系統概念

1.1中國能源結構現狀

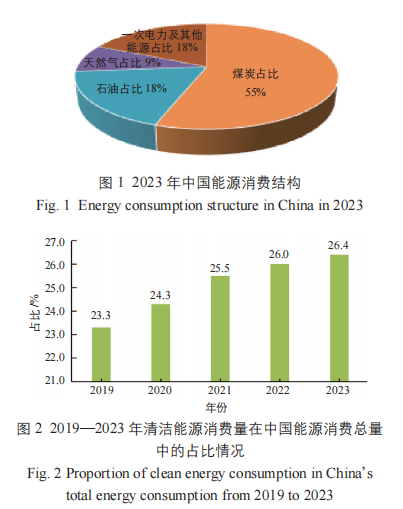

根據國家統計局發布的統計數據,2023年,中國能源消費總量為57.2萬t標準煤,其中,煤炭占比為55%,具體的能源消費結構如圖1所示。

2019—2023年天然氣、水能、核能、風能、太陽能等清潔能源消費量在中國能源消費總量中的占比情況如圖2所示。

從圖2可以看出:2023年清潔能源在中國能源消費總量中的占比為26.4%。

從圖2可以看出:2023年清潔能源在中國能源消費總量中的占比為26.4%。2023年,中國年總發電量為94564億kWh,其中,火電的年發電量為62657億kWh,占比為66.3%;天然氣、水能、核能、風能、太陽能等清潔能源的年發電量為31907億kWh,占比為33.7%[2]。

根據國家能源局發布的統計數據,截至2023年底,中國累計發電裝機容量約為29.20億kW,其中,火電裝機容量為13.90億kW,占比約為47.6%;水電裝機容量約為4.22億kW,占比約為14.4%;核電裝機容量約為5691萬kW,占比約為1.9%;風電裝機容量約為4.41億kW,占比約為15.1%;太陽能發電裝機容量約為6.09億kW,占比約為20.9%[3]。

1.2能源轉型面臨的主要挑戰

1)與歐美發達國家相比,中國能源轉型的時間短、任務重,技術挑戰更大。歐洲于20世紀90年代實現碳達峰,美國于21世紀初實現碳達峰。從碳達峰到碳中和,全球平均用時53年,而中國從碳達峰到碳中和僅有30年的時間。

2)中國的消費端產業結構偏重工業,節能降耗難度高。中國生產了全球近60%的鋼鐵、鋁、水泥和近1/3的汽車,單位國內生產總值(GDP)能耗約為經濟合作與發展組織(OECD)國家平均水平的3倍,是全球平均水平的1.5倍[4]。

3)中國二氧化碳總排放量大,節能減排的任務重。2023年中國二氧化碳排放量約為126億t,約占全球二氧化碳總排放量的33.7%。中國在全球清潔能源經濟中處于壓倒性的領先地位,2023年,全球太陽能、風能新增發電量中50%以上來自中國;太陽能和風能的發電量占中國總發電量的比值從2015年的4%,到2023年達到15%,已接近發達經濟體的水平(約為17%)。盡管如此,中國的二氧化碳排放量還在持續增長,中國的人均碳排放量比發達經濟體高出15%[5]。

1.3未來能源結構預測

未來實現碳中和的能源結構是以風能、太陽能為主導能源、多種能源互補、“綠電+綠熱+綠氫”聯合驅動、“源網荷”一體的新型能源系統[6]。與現有的能源結構相比,以可再生能源為主體的新型能源系統需要更多的靈活性調節因素,并且在可再生能源大幅度波動或極端氣候等緊急情況下需要有兜底保障措施來保障能源供應安全。

未來能源供應系統的主要特點是以低碳化、高比例電氣化為標志,能源利用效率大幅提高,各種污染物和二氧化碳的排放量大幅降低;同時,非化石能源的發電量在中國總發電量中的占比超過90%[7]。

1.4中國能源轉型的現實路徑

1.4.1充分利用現有煤炭能源系統與電力系統做好支撐

中國要從現有的化石能源消費量占比近80%的能源體系轉型為以可再生能源為主的低(零)碳能源體系,需要充分利用好現有的煤炭能源系統和龐大的電力系統,以其作為風能、太陽能等可再生能源快速發展的支撐。

1.4.2構建以可再生能源為主體的新型能源系統

中國風能、太陽能資源豐富,在以風能、太陽能為代表的可再生能源產業規模和技術方面具有明顯優勢,全球70%以上的光伏組件和60%的風電裝備產自中國。風能、太陽能等可再生能源和能源系統技術的快速發展,以及供能成本的快速下降,為構建以可再生能源為主體的低碳、低成本能源體系,實現能源經濟轉型奠定了基礎。

研究以風能、太陽能等可再生能源為主體的新應用場景,例如:“沙戈荒”能源基地、海上風光牧場、區域可再生能源體系,以及與高載能產業結合、多能互補及“冷熱電”聯供的分布式可再生能源綜合供用能系統等,實現多種能源互補、“冷熱電”、“源網荷”一體化的綜合系統的構建。

1.4.3新應用場景與新應用模式的挖潛

目前,中國的能源利用存在以下問題:1)東部和西部的風能、太陽能等可再生能源資源和用能負荷的時空錯配分布;2)現有以煤炭為主的能源體系需要加速降低煤炭用量,高碳的工業過程需要進行綠色低碳變革;3)大規模、高比例風光消納問題;4)高比例可再生能源電網穩定性問題等。因此,需要打破現有應用場景、應用模式、區域的限制,重新審視現有的能源系統、可再生能源資源,以及冷、熱、電等主要能源負荷和其他能源負荷需求,通過“源網荷”一體化頂層設計,挖掘低(零)碳供用能系統的新應用場景,策劃新應用模式,以實現全社會整體經濟價值最大化、能源系統總體價值最大化為出發點,從系統和全局的高度推動能源系統的經濟低碳轉型。

1.5可再生能源綜合系統概念

綜合前文所述,中國能源轉型最終是由以化石能源為主向以可再生能源為主的轉型,是由現有的源、網、荷獨立經營向一體化深度耦合、聚合協同、共建共贏的轉型,是由現有的冷、熱、電等獨立用能形式向用戶側一體化互轉互融、綜合利用的轉型。最終實現以可再生能源為主體、多能源互補、“冷熱電”聯供、集“源網荷”于一體的新型能源系統的構建,該系統即為可再生能源綜合系統。

可再生能源綜合系統將電、冷、熱、氣、氫等能源的生產、輸送、消費、儲存、轉換各環節一體規劃、綜合利用,從而實現系統層面的綜合能效最高、用能成本最低、二氧化碳及其他污染物排放量最低,且系統運行穩定可靠。

2可再生能源綜合系統的現狀

可再生能源綜合系統分為3個層級,即:1)跨區源端基地型;2)區域或縣域級;3)園區或用戶級。下文列舉了不同層級的示范項目典型案例,展示中國可再生能源綜合系統的發展現狀。

2.1跨區源端基地型示范項目典型案例

內蒙古自治區烏蘭察布市“源網荷儲”一體化示范項目是中國首個“源網荷儲”一體化項目,也是中國首個儲能配置規模達到百萬千瓦時的新能源場站。該項目的建設規模達200萬kW,其中風電裝機容量為170萬kW,光伏發電裝機容量為30萬kW;配套建設110萬kWh的儲能系統,通過風光互補保障電力穩定供應。該項目在大規模電網友好型新能源開發領域、儲能電站多場景應用領域、數字化智能技術綜合應用領域和“源網荷儲”運營模式創新領域均起到了示范作用。

2.2區域級示范項目典型案例

浙江省海寧市尖山新區的綠色低碳工業園項目位于海寧(金麒麟分析師)市東南端、杭州灣錢塘江北岸,是中國建立的首個“源網荷儲”一體化示范區,也是浙江省響應“雙碳”戰略建立的首個“綠色低碳工業園建設示范區”。該項目的本地電源側,可再生能源裝機容量為32萬kW,其中包括分布式光伏電站97座,年可再生能源發電量約為5億kWh;負荷側以工業負荷為主,有347家企業簽約了需求側響應,加入“源網荷”間的高效互動,8家企業實現了兆瓦級多系統協同秒級可中斷負荷控制,啟動“冷熱電”三聯供新型供能模式。該項目實現了綠色能源技術、多元融合“源網荷儲”一體化技術創新,全方位推進了區域級新能源系統的規劃建設與應用探索。

2.3園區或用戶級示范項目典型案例

內蒙古通遼開魯生物醫藥開發區“源網荷儲”一體化項目位于內蒙古自治區通遼開魯生物醫藥開發區,該開發區屬于自治區級工業園區,園區在產企業有55家,年產值為58.8億元,已培育形成了以玉米生物科技、綠色農畜產品生產加工、新型清潔能源、現代服務業為主的“4大產業集群”。該項目電源側建設規模為風電裝機容量80萬kW,集中式光伏發電裝機容量30萬kW。負荷側需求分為供電和供非電能源兩部分,供電部分采用“風光儲”聯合供電方式,以綠電替代園區新增負荷用電;供非電能源部分采用風光配套裝機容量為40萬kW的熔鹽儲熱系統、裝機容量為4萬kW的電解水制氫系統、供熱管網為14km的園區供熱系統,以及“天樞一號”智慧能源系統等。

通過利用項目周邊的風能、太陽能等資源實施綠色清潔能源替代解決園區蒸汽、供熱、用電等能源需求,從而打造低碳工業園區。

2.4現存主要問題

1)在系統頂層設計方面,需要基于能源需求及演變規律的能源系統形態布局,進行多種能源耦合、供需雙側互動,存在不確定因素多樣、利益主體關系復雜、實施難度高等問題。

2)在系統運行層面,存在多能耦合、特性差異大、利益主體協調困難的問題。目前多數大基地和區域型項目的“源荷”協同困難,缺少對應政策機制與市場疏通機制,業主方由于成本壓力導致其動力不足。

3可再生能源綜合系統的關鍵技術

3.1多能源互補、“冷熱電”聯供的“源網荷”一體化能源規劃及發展路徑

1)統籌區域內能源資源,包括可再生能源、化石能源等一次能源和電能、氫能等二次能源,結合技術經濟性,進行能源資源的統籌規劃。

2)在充分利用現有能源網絡的前提下,進行冷、熱、電等能源網絡的頂層設計。

3)圍繞用戶端的電、熱、氣、氫等需求,提供多種能源與供用能一體化解決方案,調動負荷側調節響應能力。

3.2可再生能源為主的能源體系及模塊化技術

橫向搭建以可再生能源為源端主體的電、冷、熱、氣、氫等多種能源形式的協同供應體系,縱向打造源、網、荷、儲、用等環節的互動優化策劃,形成多能源互補、“源網荷”一體化的新型能源體系。

針對該新型能源體系進行逐層分解,開展模塊化技術研究,形成體系內容便于優化配置、靈活組合的模塊化技術。

3.3可再生能源和化石能源耦合協同技術

能源轉型期間,可再生能源將與化石能源協同共存,因此可再生能源與現有化石能源的耦合協同技術對能源系統的穩定、安全、持續運行非常重要。需要開展持續研究,以實現既可以滿足能源系統的低(零)碳要求,同時可以滿足經濟性和安全性的要求。

3.4能源和其他領域融合技術

數字能源技術、微電網、虛擬電廠、人工智能(AI)等技術的發展為加快能源轉型提供了支撐,同時這些技術的應用也是巨大挑戰。

加速降低各應用場景的煤炭用量和高碳工業過程的綠色低碳變革,需要結合具體應用場景,與用能過程深度耦合,以形成切實可行的技術方案,實現能源與應用場景的融合協同。

4可再生能源綜合系統的未來發展趨勢

4.1和高載能產業結合的區域級低碳、低成本可再生能源綜合系統

以鋼鐵、冶金、水泥、化工、數據中心等為代表的高載能產業的耗能大,低碳工藝流程變革難,面臨降本、減碳、技術升級的多重壓力。高載能產業的用電量約占中國電力消費的50%。對于高載能產業(例如:鋼鐵、冶金等)而言,只要有成本足夠低且足夠量的綠氫就可以實現低碳甚至零碳工藝變革。可再生能源和高載能產業、綠氫技術直接結合,建立區域級低碳、低成本的可再生能源綜合系統。根據本文初步估算,在風能、太陽能等可再生能源資源豐富的地區,可再生能源綜合系統的供能成本有望下降20%~50%。

4.2縣域級100%可再生能源綜合系統的技術研究與示范

中國大部分縣域的年用電量從幾億kWh到10億~20億kWh不等,因此在中國大部分縣域建設“冷熱電”聯供的100%可再生能源綜合系統可就近滿足用能需求,不但實現了零碳,而且用能成本也比現有的能源體系更經濟。

中國西部、東北部地區的可再生能源資源豐富,用能負荷小且需要供暖,因此此類地區最適合開展示范項目;另外,根據本文初步估算,華北地區和沿海縣域也可開展示范項目。

4.3鄉村振興邊遠農牧區的100%可再生能源解決方案

中國利用可再生能源解決了無大電網覆蓋地區居民的基本生活用電問題,在發展中國家首先實現每戶居民都可用電,創造了奇跡。隨著可再生能源成本的大幅下降、技術的發展和生活水平的提高,就地采用可再生能源和節能建筑結合,可解決居民的用電、取暖、炊事等用能需求,不但技術上可行,經濟上富裕的農牧民也可承受。根據本文初步估算,在無大電網覆蓋地區,每戶居民投入20萬~30萬元就可以建成節能住房和能源系統,用能水平可達到歐美等發達國家和地區的家庭用能水平。

4.4“源網荷”一體的可再生能源大規模基地

以電力外送為主的西部地區大型風光可再生能源基地面臨送出通道容量瓶頸、輸送成本高而就地消納負荷不足的問題;技術上也存在電源側發電量和負荷側能源需求及二者匹配不確定性大、系統架構和容量配比需要科學優化和技術創新的問題。新建的大型可再生能源基地多采用“風光火”打捆外送的方式,其中“風光”的發電量占送出電量的50%左右。在近些年火電的年滿發小時數持續下降的大趨勢下,在可再生能源基地的電源側和負荷側還在新建火電裝機進行調節。因此,西部地區大型可再生能源基地的電力外送解決方案還需要繼續研究和優化。

除送出通道容量的限制外,隨著風電、光伏發電的上網電價遠低于化石能源發電的并網電價,利用西部大型可再生能源基地遠距離外送的成本和在負荷附近就近開發可再生能源綜合系統的成本孰高孰低也需要進一步研究探討。

4.5園區、建筑等典型應用場景的可再生能源綜合系統

利用分布式可再生能源綜合系統解決園區、建筑的“冷熱電”用能需求,實現園區的100%可再生能源供能,除了技術上可行之外,在風電、光伏發電等成本持續下降的趨勢下,經濟上也開始具有競爭力,是需要重點研究的典型應用場景之一。按現有電力系統的運行模式,分布式光伏發電、分散式風電等的接入和消納面臨嚴峻挑戰。多能源互補、“冷熱電”聯供、集“源網荷”于一體是技術發展的大趨勢,從技術及政策機制上都需要創新。

5結論

本文通過分析中國能源結構現狀、能源轉型面臨的主要挑戰,研究了適合中國國情的低碳、低成本的能源轉型現實路徑,提出了以可再生能源為主體、多能源互補、“冷熱電”聯供、集“源網荷”于一體的解決方案——可再生能源綜合系統;然后對可再生能源綜合系統的現狀與關鍵技術進行了研究,并分析了其未來發展趨勢。研究得出以下結論:

1)圍繞用戶側構建分層次、分場景的以可再生能源為主的集“冷熱電”“源網荷”于一體的新型能源系統,是中國實現能源轉型的系統解決方案。

2)先立后破,進行以風能、太陽能等可再生能源為主體的新應用場景、新應用模式、新技術的研究與示范。在風能、太陽能資源豐富地區,以可再生能源為主和高載能產業直接結合,與現有供能體系的供能成本相比有望大幅降低。

[參考文獻]

[1]許洪華.創新使命:中國在行動[M].北京:商務印書館,2022:88-91.

[2]國家統計局.中華人民共和國2023年國民經濟和社會發展統計公報:410A04-0403-202402-0001[R/OL].(2024-02-29).https://www.stats.gov.cn/xxgk/sjfb/tjgb2020/202402/t20240229_1947923.html.

[3]國家能源局.國家能源局發布2023年全國電力工業統計數據[R/OL].(2024-01-26).https://www.nea.gov.cn/2024-01/26/c_1310762246.htm.

[4]UNFCCCCOP28.COP28UAEDeclarationonClimateandHealth[R].Dubai:UNFCCCCOP28,2023.

[5]國家能源局綜合司.新型電力系統發展藍皮書[M].北京:中國電力出版社,2023.

[6]許洪華,邵桂萍,鄂春良,等.我國未來能源系統及能源轉型現實路徑研究[J].發電技術,2023,44(4):484-491.

[7]國家發展和改革委員會能源研究所.中國2050年高比例可再生能源發展情景暨途徑研究[R].北京:國家發展和改革委員會能源研究所,2015.

(轉自:太陽能雜志)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)