(來源:德邦證券研究)

投資要點

本周核心:12月美聯儲降息,2025年降息次數縮水。12月19日凌晨,美國聯邦儲備委員會貨幣政策會議宣布,將聯邦基金利率目標區間下調25個基點到4.25%至4.50%之間,并將隔夜逆回購工具利率下調30個基點至4.25%。據美聯儲點陣圖顯示2025年利率中值為3.9%,較9月上修50個基點,對應降息從4次縮水至2次,2026年利率中值上修50個基點至3.4%,對應降息2次。長期利率中值上修10個基點至3.0%。

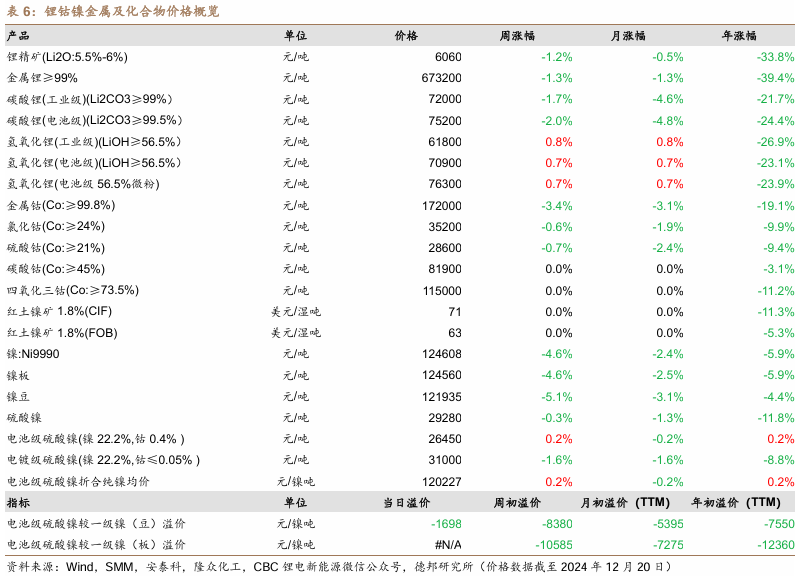

下周重要數據發布:?12月25日周三(00:00)美國M2貨幣供應量。貴金屬:美聯儲降息25個基點,黃金價格下跌。本周,國內現貨金價周跌1.7%,COMEX銀價-3.0%,美聯儲如預期般降息并預測2025年政策放松幅度縮小,美聯儲主席鮑威爾稱進一步降息的門檻可能會更高,這刺激美元和美債收益率飆升現貨黃金暴跌逾2%至一個月低點。周內歐央行第四次降息25個bp,符合市場預期,同時歐央行行長在隨后的新聞發布會上表達了特朗普上臺后加征關稅會給歐洲經濟帶來負面影響的擔憂。12月17日,美國統計局稱,11月零售銷售環比增長0.7%,經濟學家此前預計將增長0.5%,具體預測不盡相同,低至下降0.1%,高見增長1.0%,10月增幅上修為0.5%。工業金屬:國內金屬價格下跌,氧化鋁價格小幅下跌。本周,SHFE銅、鋁、鉛、鋅、錫、鎳現貨結算價分別變動-1.3%、-1.8%、-0.1%、-2.7%、-2.5%、-5.2%。本周(2024.12.13-2024.12.19)中國國產氧化鋁市場略顯僵持,氧化鋁價格小幅下跌。本周中國國產氧化鋁均價為5761.63元/噸,較上周均價5763.28元/噸下跌1.65元/噸,跌幅為0.03%。本周氧化鋁市場開工暫無明顯變化,在行業利潤支撐下,企業依舊積極生產,但部分企業受環保管控以及設備檢修的限制依舊存在。雖本周下游電解鋁行業開工有所減少,但減量較為有限。整體來看,本周氧化鋁市場供應依舊處于緩慢改善階段。就本周市場行情來看,市場內仍存有一定的觀望態度,現貨市場成交氛圍并不活躍。由于冬季受環保政策等因素限制,部分氧化鋁企業生產狀態并不穩定,因此對于氧化鋁現貨報價較為堅挺;貿易商積極尋找入市時機,偶有參與到現貨市場;下游電解鋁企業執行長單為主,對于氧化鋁現貨采購熱情一般。稀土、鎢等小金屬:鐠釹氧化物下跌,鎢精礦價格下跌。稀土方面:本周鐠釹金屬、鐠釹氧化物價格下跌。鎢方面:黑、白鎢精礦價格下跌。隨著制造業復蘇預期不斷增強,或帶動用于生產切削工具、耐磨工具里的鎢的需求量,中長期鎢終端需求預計呈穩步增長態勢。能源金屬:碳酸鋰下跌,關注后續能源金屬需求增長情況。(1)鋰:金屬鋰、碳酸鋰價格下跌。(2)鈷:金屬鈷、氯化鈷、硫酸鈷價格下跌,四氧化三鈷價格持平。(3)鎳:鎳礦(CIF)價格持平、鎳金屬、鎳豆、鎳板價格下跌,硫酸鎳價格分化。短期碳酸鋰價格下跌,關注后續能源金屬需求增長情況,建議關注:中礦資源、贛鋒鋰業、天齊鋰業、格林美、永興材料。投資建議。美聯儲降息周期開啟,國內貨幣財政政策雙雙發力,全面看好有色金屬板塊投資機會,貴金屬有望長牛,內需相關品種彈性或更大。1)貴金屬。降息落地,實際利率下降凸顯黃金配置價值,白銀遠期彈性更大,推薦:山東黃金、中金黃金、玉龍股份、盛達資源、興業銀錫、山金國際。2)工業金屬。政策推動經濟預期持續向好,與國內經濟相關的工業金屬價格有望回升,彈性:鋁>銅>小金屬>稀土。鋁推薦:神火股份、天山鋁業、云鋁股份、中國宏橋、明泰鋁業、南山鋁業,關注中國鋁業;銅推薦:紫金礦業、洛陽鉬業、銅陵有色、金誠信、西部礦業,關注云南銅業;小金屬推薦:錫業股份(維權)、馳宏鋅鍺,關注云南鍺業;3)新材料。看好人工智能材料、人形機器人上游磁材、消費電子折疊屏零部件、鈦合金材料、智能汽車零部件、衛星/超導材料等七大領域,推薦:華達新材、鉑科新材、金力永磁、東睦股份、立中集團,關注銀邦股份、楚江新材、東方鉭業。風險提示。美國降息不及預期;經濟復蘇進度不及預期;海外需求恢復不及預期。

目錄

1. 行業數據回顧.. 7

1.1. 貴金屬:黃金價格下跌,黃金ETF持有量上漲.. 71.2. 工業金屬:國內外價格均下跌.. 91.2.1. 銅:銅價下跌,銅冶煉加工費下跌,SHFE累庫.. 91.2.2. 鋁:鋁價下跌,電解鋁利潤上升.. 111.2.3. 鉛:鉛價下跌,原生鉛開工率下降.. 121.2.4. 鋅:鋅價下跌,精煉鋅企業生產仍虧損.. 131.2.5. 錫:錫價下跌,精煉錫產量增加.. 141.2.6. 鎳:鎳價下跌,電解鎳月度開工率上升.. 151.3. 稀土&鎢:鐠釹氧化物價格下跌,鎢精礦價格下跌.. 161.4. 小金屬:硒價格下跌.. 181.5. 能源金屬:碳酸鋰下跌.. 192. 行情數據.. 223. 本周重要事件回顧.. 233.1. 行業新聞.. 234. 盈利預測.. 235. 風險提示 24

正文

1.?行業數據回顧

1.1. 貴金屬:黃金價格下跌,黃金ETF持有量上漲

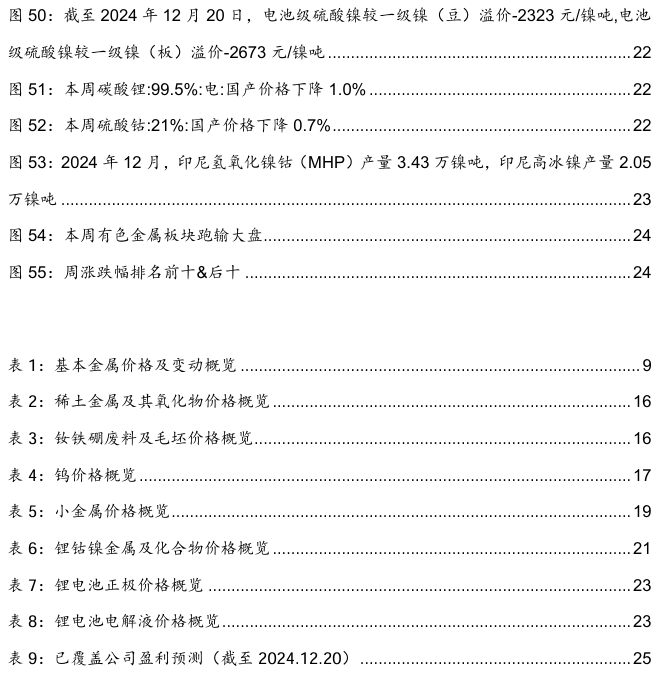

黃金價格下跌,白銀價格下跌。截至2024年12月20日,上海金交所黃金現貨Au9999收盤價612元/克,周變動-1.7%,月變動0.6%,年變動28.4%。截至2024年12月20日,期貨收盤價(活躍合約):COMEX黃金2641美元/盎司,周變動-1.0%,月變動-0.5%,年變動29.2%。

1.2. 工業金屬:國內外價格均下跌

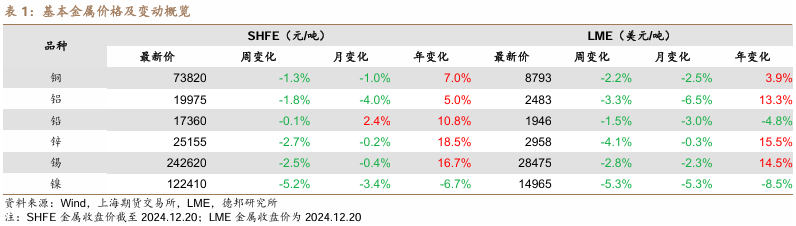

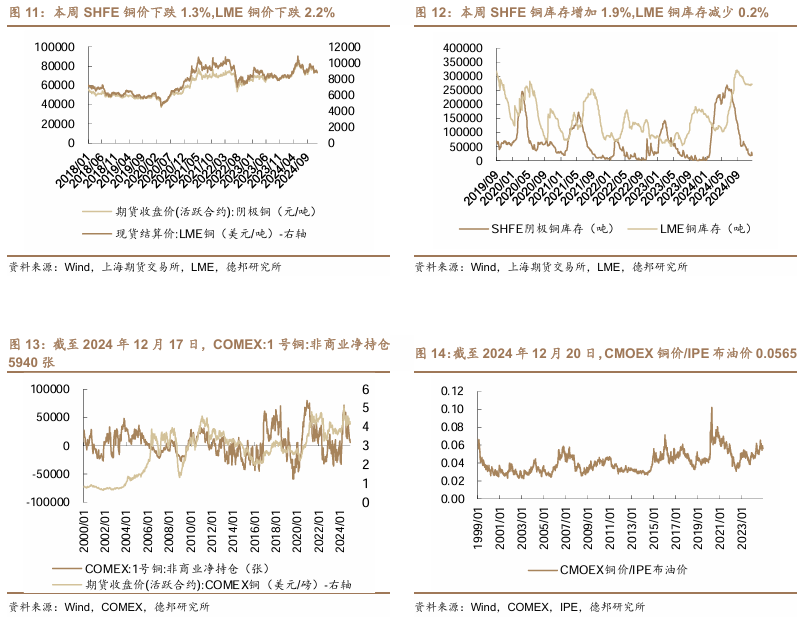

國內外工業金屬價格均下跌。其中,SHFE銅價跌1.3%,LME銅價跌2.2%。

1.2.1.?銅:銅價下跌,銅冶煉加工費下跌,SHFE累庫

銅價下跌。截至2024年12月20日,SHFE銅最新價為73820元/噸,周變動-1.3%,月變化-1.0%,年變化7.0%。截至2024年12月20日,LME銅最新價為8793美元/噸,周變動-2.2%,月變化-2.5%,年變化3.9%。

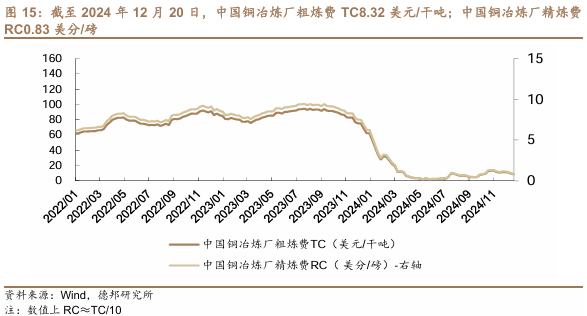

加工費方面。截至2024年12月20日,中國銅冶煉廠粗煉費TC8.32美元/干噸;中國銅冶煉廠精煉費RC0.83美分/磅。

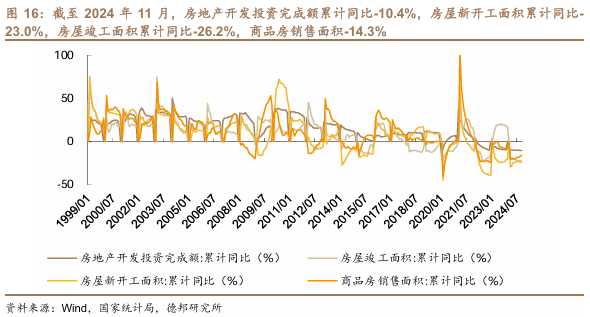

下游景氣度緩慢恢復。截至2024年11月,房地產開發投資完成額累計同比-10.4%,房屋新開工面積累計同比-23.0%,房屋竣工面積累計同比-26.2%,商品房銷售面積-14.3%。

1.2.2. 鋁:鋁價下跌,電解鋁利潤上升

鋁價下跌。截至2024年12月20日,SHFE鋁最新價為19975元/噸,周變動-1.8%,月變化-4.0%,年變化5.0%。截至2024年12月20日,LME鋁最新價為2483美元/噸,周變動-3.3%,月變化-6.5%,年變化13.3%。

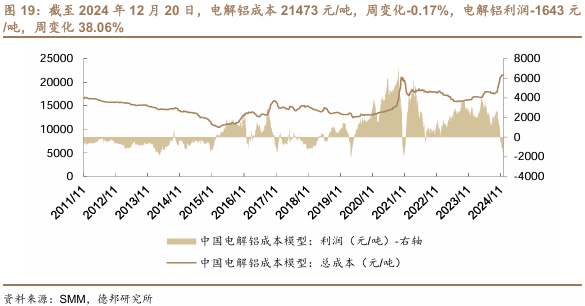

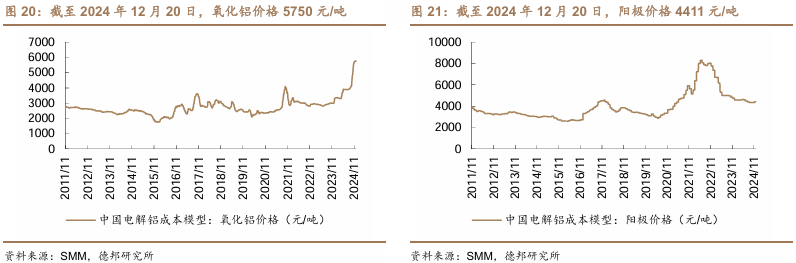

成本利潤方面。截至2024年12月20日,電解鋁成本21473元/噸,周變化-0.17%,電解鋁利潤-1643元/噸,周變化38.06%。其中,氧化鋁價格5750元/噸,陽極價格4411元/噸。

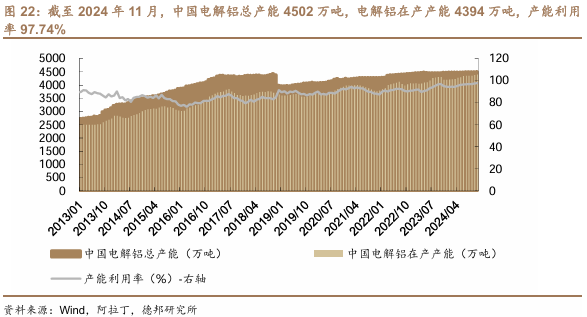

總產能和在產產能。截至2024年11月,中國電解鋁總產能4502萬噸,電解鋁在產產能4394萬噸,產能利用率97.74%。

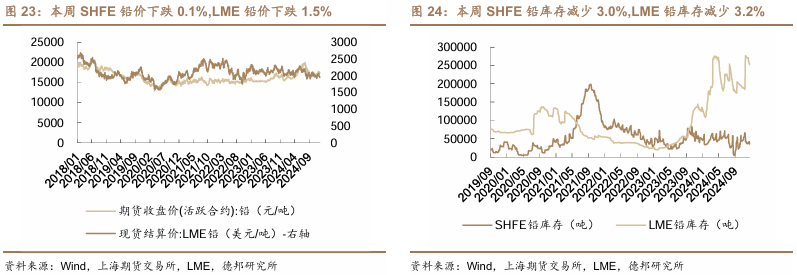

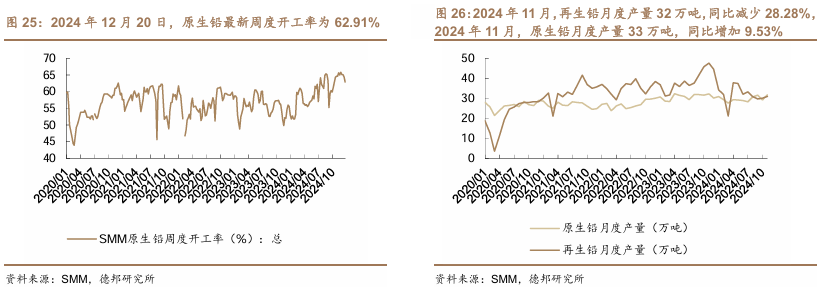

1.2.3.鉛:鉛價下跌,原生鉛開工率下降鉛價下跌。截至2024年12月20日,SHFE鉛最新價為17360元/噸,周變動-0.1%,月變化2.4%,年變化10.8%。截至2024年12月20日,LME鉛最新價為1946美元/噸,周變動-1.5%,月變化-3.0%,年變化-4.8%。

開工率和產量。2024年12月20日,原生鉛最新周度開工率為62.91%。2024年11月,再生鉛月度產量32萬噸,同比減少28.28%,2024年11月,原生鉛月度產量33萬噸,同比增加9.53%。

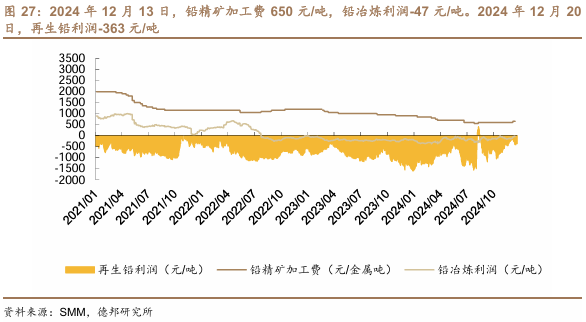

加工費和利潤。2024年12月13日,鉛精礦加工費650元/噸,鉛冶煉利潤-47元/噸。2024年12月20日,再生鉛利潤-363元/噸。

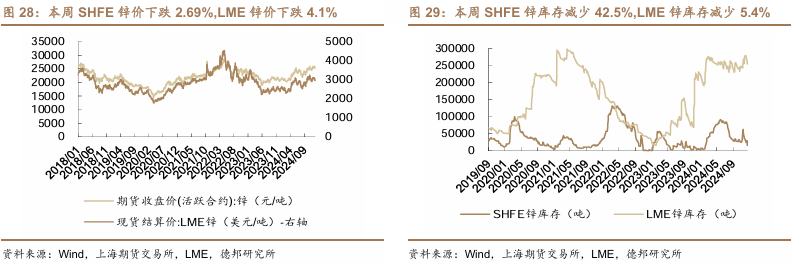

1.2.4.鋅:鋅價下跌,精煉鋅企業生產仍虧損鋅價下跌。截至2024年12月20日,SHFE鋅最新價為25155元/噸,周變動-2.7%,月變化-0.2%,年變化18.5%。截至2024年12月20日,LME鋅最新價為2958美元/噸,周變動-4.1%,月變化-0.3%,年變化15.5%。

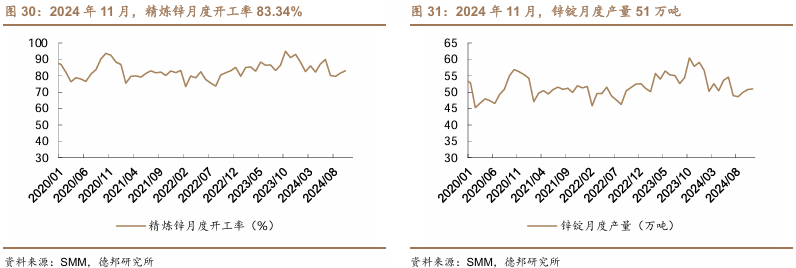

開工率和產量。2024年11月,精煉鋅月度開工率83.34%。2024年11月,鋅錠月度產量51萬噸。

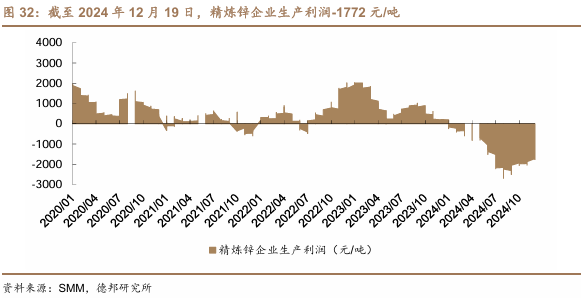

生產利潤。截至2024年12月19日,精煉鋅企業生產利潤-1772元/噸。

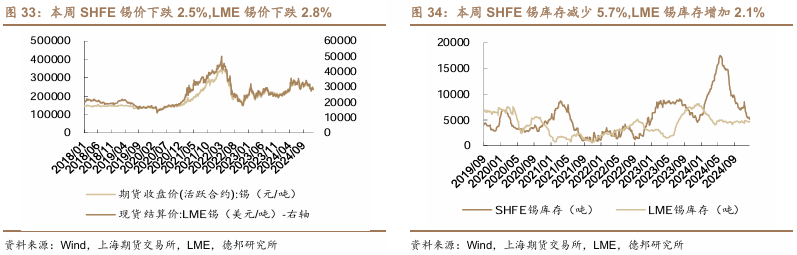

1.2.5.錫:錫價下跌,精煉錫產量增加

錫價下跌。截至2024年12月20日,SHFE錫最新價為242620元/噸,周變動-2.5%,月變化-0.4%,年變化16.7%。截至2024年12月20日,LME錫最新價為28475美元/噸,周變動-2.8%,月變化-2.3%,年變化14.5%。

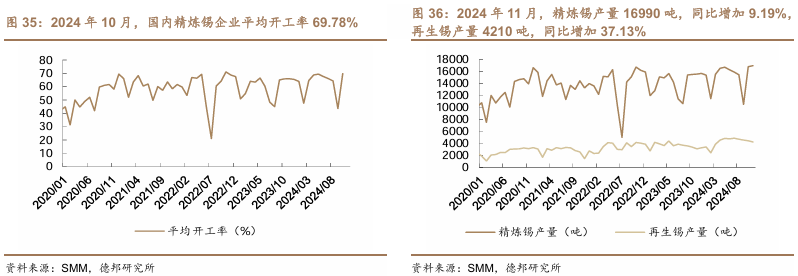

開工率和產量。2024年11月,精煉錫產量16990噸,同比增加9.19%,再生錫產量4210噸,同比增加37.13%。2024年10月,國內精煉錫企業平均開工率69.78%。

1.2.6.鎳:鎳價下跌,電解鎳月度開工率上升

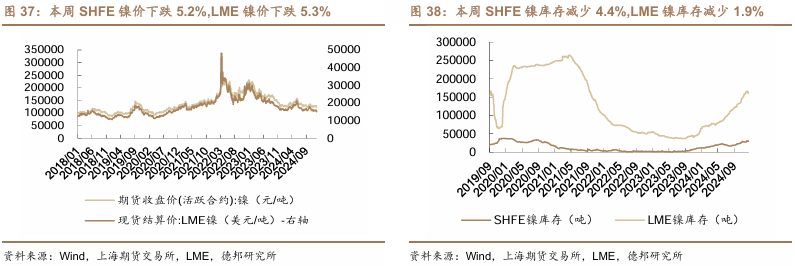

鎳價下跌。截至2024年12月20日,SHFE鎳最新價為122410元/噸,周變動-5.2%,月變化-3.4%,年變化-6.7%。截至2024年12月20日,LME鎳最新價為14965美元/噸,周變動-5.3%,月變化-5.3%,年變化-8.5%。

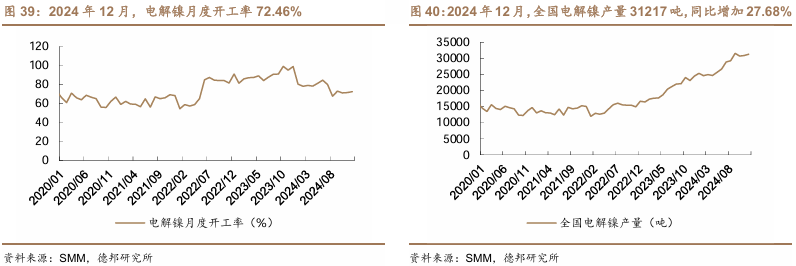

開工率和產量。2024年12月,全國電解鎳產量31217噸,同比增加27.68%;2024年12月,電解鎳月度開工率72.46%。

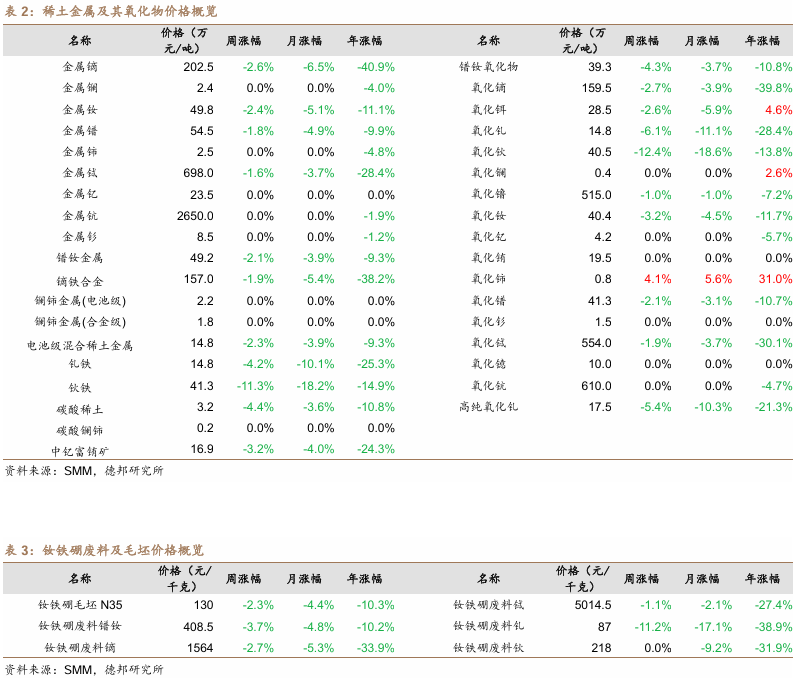

1.3.?稀土&鎢:鐠釹氧化物價格下跌,鎢精礦價格下跌鐠釹氧化物價格下跌。截至2024年12月20日,鐠釹氧化物39萬元/噸,周變動-4.3%,月變動-3.7%,年變動-10.8%。

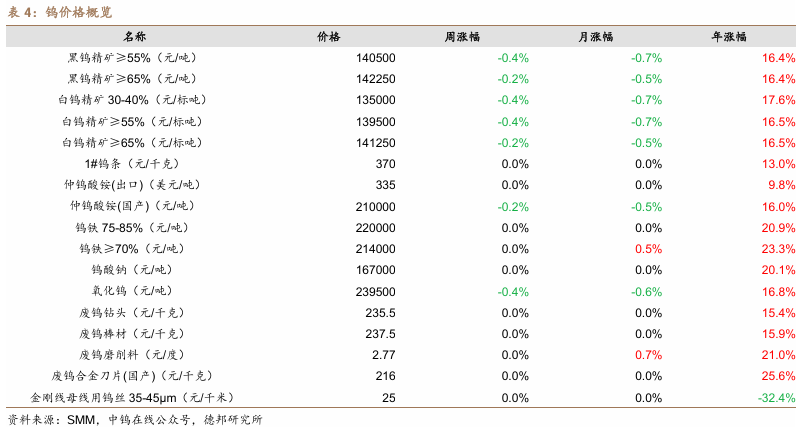

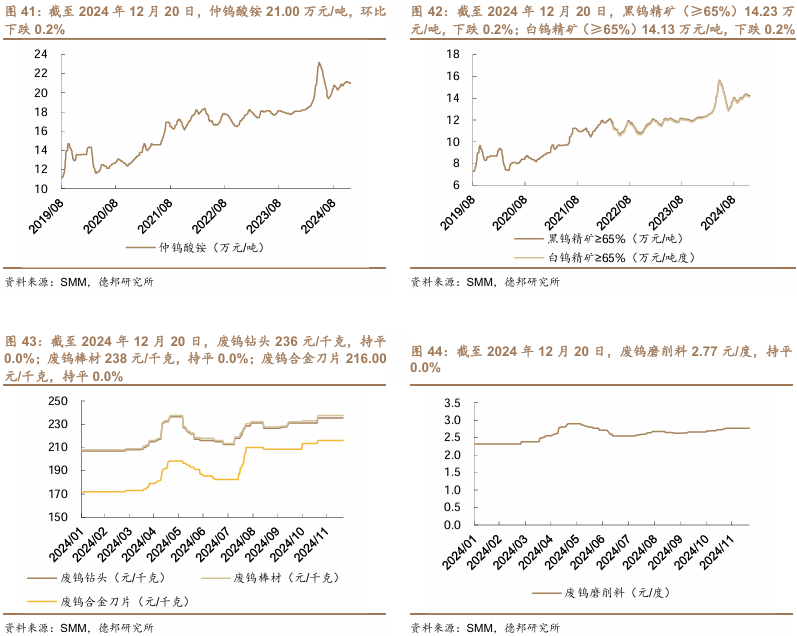

鎢精礦價格下跌。截至2024年12月20日,國產仲鎢酸銨210000元/噸,周變動-0.2%,月變動-0.5%,年變動16.0%。

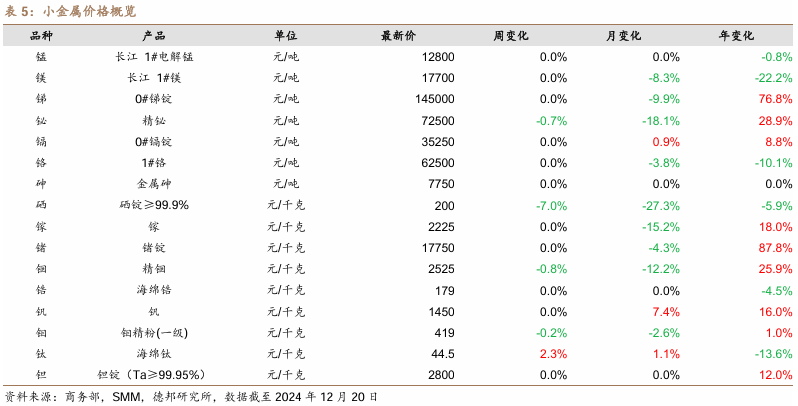

1.4.?小金屬:硒價格下跌

本周小金屬硒價格下跌。

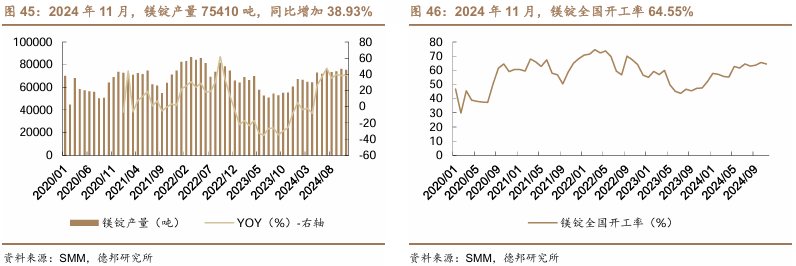

鎂產量和開工率方面。2024 年11月,鎂錠產量75410噸,同比增加38.93%,鎂錠全國開工率64.55%。

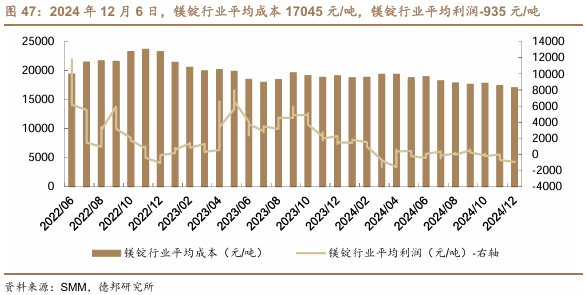

成本及利潤方面。截至2024年12月6日,鎂錠行業平均成本17045元/噸,鎂錠行業平均利潤-935元/噸。

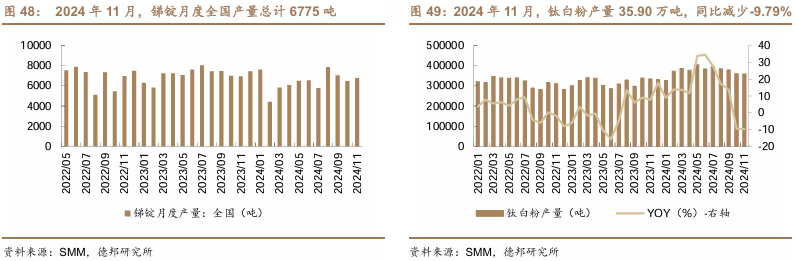

銻、鈦白粉產量方面。2024年11月,銻錠月度全國產量總計6775噸。2024年11月,鈦白粉產量35.90萬噸,同比減少-9.79%。

1.5.?能源金屬:碳酸鋰下跌

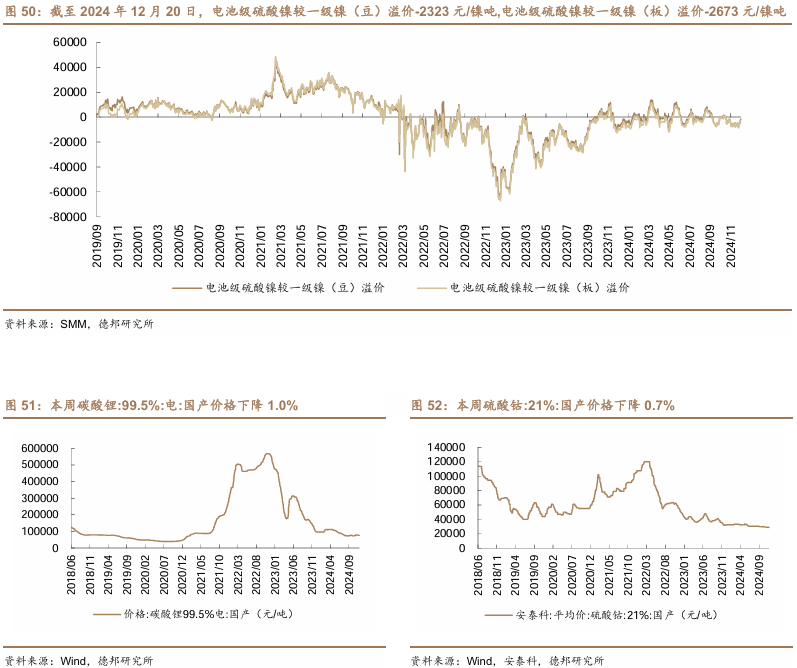

碳酸鋰下跌。碳酸鋰(工業級)(Li2CO3≥99%)本周下跌1.7%,碳酸鋰(電池)(Li2CO3≥99.5%)本周下跌2.0%。

2.?行情數據

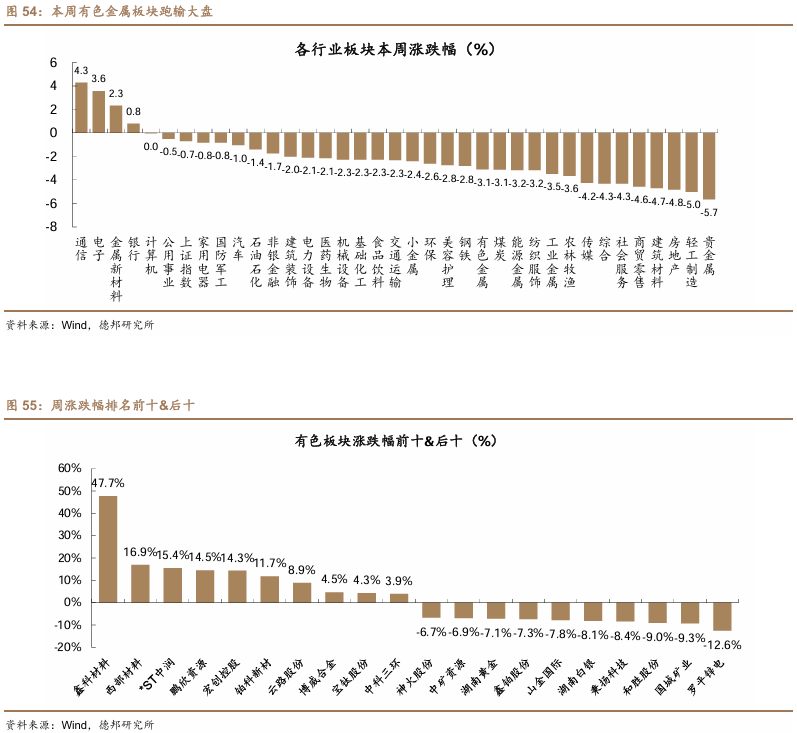

上證綜指下跌0.70%、有色金屬板塊下跌3.09%,金屬新材料、貴金屬、小金屬、工業金屬、能源金屬分別上漲2.32%、下跌5.67%、下跌2.40%、下跌3.47%、下跌3.16%。

漲跌幅前十名:鑫科材料(47.67%)、西部材料(16.91%)、*ST中潤(維權)(15.43%)、鵬欣資源(維權)(14.46%)、宏創控股(14.27%)、鉑科新材(11.68%)、云路股份(8.85%)、博威合金(4.54%)、寶鈦股份(4.29%)、中科三環(3.88%)。

漲跌幅后十名:羅平鋅電(-12.56%)、國城礦業(維權)(-9.28%)、和勝股份(-9.02%)、秉揚科技(-8.38%)、湖南白銀(-8.15%)、山金國際(-7.80%)、鑫鉑股份(-7.31%)、湖南黃金(-7.10%)、中礦資源(-6.92%)、神火股份(-6.69%)。

3.?本周重要事件回顧

3.1.?行業新聞

【美聯儲鷹派降息】

12月19日凌晨,美國聯邦儲備委員會貨幣政策會議宣布,將聯邦基金利率目標區間下調25個基點到4.25%至4.50%之間,并將隔夜逆回購工具利率下調30個基點至4.25%。據美聯儲點陣圖顯示2025年利率中值為3.9%,較9月上修50個基點,對應降息從4次縮水至2次,2026年利率中值上修50個基點至3.4%,對應降息2次。長期利率中值上修10個基點至3.0%。

4.?盈利預測

詳見報告。

5.風險提示

美國降息不及預期;經濟復蘇進度不及預期;海外需求恢復不及預期。

報告信息

證券研究報告:《有色金屬周報:美聯儲鷹派降息,金屬價格回調》

對外發布時間:2024年12月22日

證券分析師:翟堃

資格編號:S0120523050002

郵箱:zhaikun@tebon.com.cn

手機:17521750705

證券分析師:康宇豪

資格編號:S0120524050001

郵箱:kangyh@tebon.com.cn

手機:15710153288

報告發布機構:德邦證券股份有限公司

(已獲中國證監會許可的證券投資咨詢業務資格)

團隊介紹

翟堃,所長助理,能源開采&有色金屬行業首席分析師,中國人民大學金融碩士,天津大學工學學士,10年證券研究經驗。2024年第12屆Choice最佳分析師評選“最佳煤炭行業分析師團隊”,2024年Wind金牌分析師評選“煤炭”團隊第五名,2022年上海證券報能源行業第二名,2021年新財富能源開采行業入圍,2020年機構投資者(II)鋼鐵、煤炭和鐵行業第二名,2019年機構投資者(II)金屬與采礦行業第三名研究基礎扎實,產業、政府資源豐富,擅長從庫存周期角度把握周期節奏,深挖優質彈性標的。

高嘉麒,研究員,2024年第12屆Choice最佳分析師評選“最佳煤炭行業分析師團隊”,2024年Wind金牌分析師評選“煤炭”團隊第五名,2022年Wind路演新勢力分析師,兩年有色金屬研究經驗,歷任東亞前海證券有色組組長,布里斯托大學金融碩士。

康宇豪,研究員,南洋理工大學管理經濟學碩士,大連理工大學學士,2024年第12屆Choice最佳分析師評選“最佳煤炭行業分析師團隊”,2024年Wind金牌分析師評選“煤炭”團隊第五名,一年電力設備與新能源領域研究經驗,一年有色金屬領域研究經驗。

+ + +?+ +

適當性說明:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供德邦證券的專業投資者參考,完整的投資觀點應以德邦證券研究所發布的完整報告為準。若您并非德邦證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。市場有風險,投資需謹慎。

分析師承諾:本人具有中國證券業協會授予的證券投資咨詢執業資格,以勤勉的職業態度、專業審慎的研究方法,使用合法合規的信息,獨立、客觀地出具本報告,本報告所采用的數據和信息均來自市場公開信息,本人對這些信息的準確性或完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的信息和意見僅供參考。本人過去不曾與、現在不與、未來也將不會因本報告中的具體推薦意見或觀點而直接或間接收任何形式的補償,分析結論不受任何第三方的授意或影響,特此證明。

免責聲明

德邦證券股份有限公司經中國證券監督管理委員會批準,已具備證券投資咨詢業務資格。本報告中的信息均來源于合規渠道,德邦證券研究所力求準確、可靠,但對這些信息的準確性及完整性均不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。德邦證券及其所屬關聯機構可能會持有報告中提到的公司所發行的證券并進行交易,還可能為這些公司提供投資銀行服務或其他服務。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)