(來源:西部證券研究發展中心)

醫藥行業2024年平均PE曾跌破近十年最低位,反映了市場對政策、支付端壓力、行業景氣度的多重擔憂,否極泰來,諸多擔憂邊際已發生變化,逐漸轉向樂觀預期。首先是政策層面,國務院常務會議審議通過《全鏈條支持創新藥發展實施方案》,彰顯了醫藥依舊是經濟發展的重要引擎。其次支付端,探索推進醫保數據賦能商業保險公司、醫保基金與商業保險同步結算以及其他有關支持政策,以解決醫保基金支付壓力。再次景氣度回升趨勢顯著,消化新冠及反腐影響后的醫藥行業,韌性十足,以制劑板塊為先,業績開始高增長。

核心看好制劑板塊,包括創新藥、仿制藥、原料藥賽道。

1. 創新藥:創新藥為醫藥板塊確定性成長板塊,復盤2024年“政策支持+出海BD”仍為投資主線。醫保創新藥談判持續深入,支持創新藥尤其是國產創新藥政策基調不變。展望2025年,支付端增量關注商業保險賦能創新產品支付,國內創新藥占比有望持續提升。2024年中國創新藥BD出海進一步加速,同時為了應對復雜國際環境,企業積極探索多元化出海戰略如NewCo模式,本土企業全球市場市占率有望提升。此外,2025年至2026年區間,商業化進度領先的BioPharma有望集中兌現業績利潤,扭虧為盈,行業β疊加個股α催化,具備超額收益潛力。推薦貝達藥業、云頂新耀、遠大醫藥,建議關注:和黃醫藥等。

2. 仿制藥:第十批集采結束,存量大單品基本集采出清,板塊ROE已出現邊際改善。此外國內每年獲批仿制藥數量仍在增加,新獲批仿制藥作為企業“光腳”品種,通過納入集采可實現快速放量。隨著人口老齡化帶來的診療需求持續增加,以及新一輪專利懸崖高峰即將到來,國內化學制劑長期成長性不變。此外,國內制劑企業布局多年創新轉型,研發投入持續增加,多家仿創藥企迎來收獲期。推薦京新藥業,建議關注:特寶生物、九典制藥等。

3. 原料藥:2024年國內原料藥產能恢復正增長,企業經營情況明顯改善,24Q3原料藥利潤增速位列醫藥申萬三級子行業首位,利潤率、ROE、經營活動凈現金流均有所提升,預計隨著供給出清后競爭格局改善疊加下游補庫存帶來需求恢復,原料藥板塊經營情況有望持續向好發展。此外基于國內監管趨嚴、行業集中度提升的趨勢,部分原料藥企業開拓制劑、CDMO、原料藥制劑出海等新業務,未來有望多輪驅動長期增長。推薦國邦醫藥,建議關注:仙琚制藥、華海藥業等。

建議彈性組合:貝達藥業、云頂新耀、遠大醫藥、恒瑞醫藥、京新藥業、國邦醫藥。

風險提示:醫藥研發進度放緩、融資景氣度低位徘徊、藥品降價超預期等

一、醫藥板塊整體緩慢恢復,子板塊分化持續

1.1 疫情后醫藥制造業整體緩慢恢復,盈利情況逐漸好轉

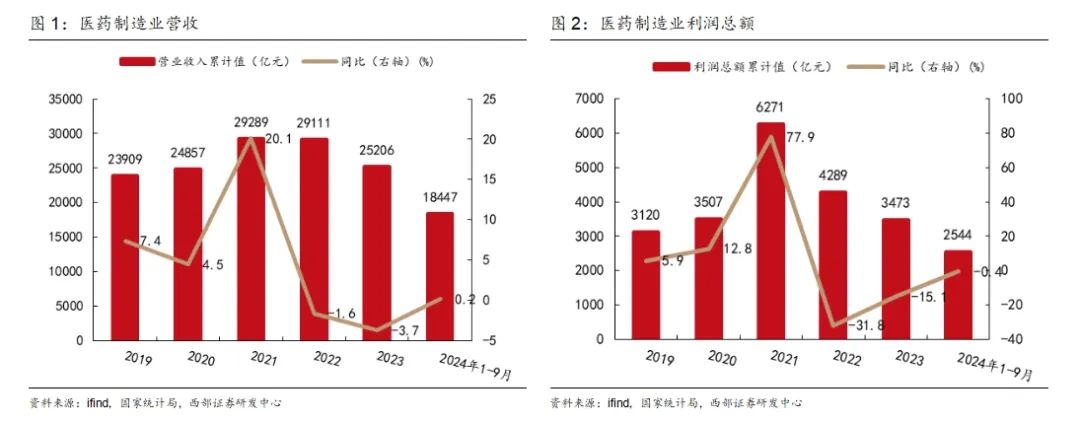

2024年1-9月醫藥制造業累計實現營業收入18447億元,同比增速0.2%;累計實現利潤總額2544億元,同比-0.4%。醫藥制造業整體緩慢恢復,收入小幅回升,利潤同比相比于2023年的-15.1%,下滑幅度大幅收窄。

1.2 行業盈利能力有所波動,長期成長性推高行業估值水平

2024年1-9月份醫藥板塊營業收入同比增速位于申萬31個一級子行業中第17位,同比增速-0.2%,歸母凈利潤同比增速位于申萬31個一級子行業第21位,同比增速-7.3%。

2024年1-9月上市公司醫藥板塊(801150.SL醫藥生物)實現營業收入18582億元,同比-0.2%;實現歸母凈利潤1419億元,同比-7.3%。疫情期間行業收入利潤高增長,2023年疫情結束,行業收入端同比增速收窄,利潤端出現大幅下滑,2024年1-9月收入端同比小幅下滑,利潤端同比下滑收窄,行業盈利情況開始修復。

2024年1-9月醫藥板塊毛利率為32.8%,相比2023年全年毛利率33.1%,下滑了-0.3pct;凈利率為8.1%,較2023年全年水平上升1.4pcts,疫情及帶量采購的影響基本消除,行業盈利能力開始企穩回升。2012-2017年,醫藥板塊毛利率和凈利率持續上行,兩票制的全國大范圍施行以及原料藥的提價進一步帶動工業企業毛利率提升。但是2018年醫藥板塊商譽減值較大,凈利率出現明顯下滑。2019年受到帶量采購等降價政策的影響,醫藥板塊毛利率和凈利率同比均出現下降。2020-2022年疫情期間,行業凈利率快速上升。2023年消化疫情基數帶來的影響后,2024年行業凈利率已回到2020年水平,隨著疫情和帶量采購負面因素消除,國內藥企創新能力得到國際認可BD項目數量和金額遠超以往,在行業毛利率持續下行的情況下,企業凈利率企穩回升。

截至2024年12月10日,醫藥板塊市盈率(TTM整體法,剔除負值)為28.1倍,在31個申萬一級子行業排名第6位,相對較高,主要因為醫藥行業長期價值明確,成長性強。

1.3 板塊分化嚴重,化學制藥板塊表現較好,生物制品和醫療服務大幅回落

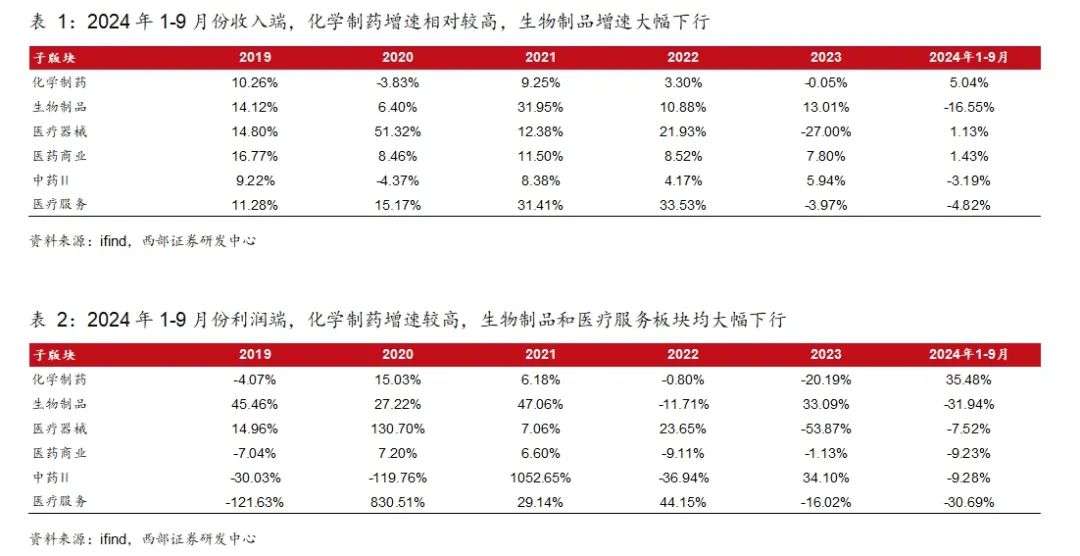

2024年1-9月從收入端及利潤端橫向對比來看,化學制藥板塊景氣度高,收入同比5.04%。利潤同比35.48%。生物制品和醫療服務板塊出現大幅回落。生物制品,收入同比-16.55%,利潤同比-31.94%。醫療服務,收入同比-4.82%,利潤同比-30.69%。

疫情后醫藥板塊估值處于近年來低位。從市盈率角度來看,截至2024年12月10日,醫藥生物板塊各個領域估值都低于歷史平均水平,尤其醫療服務板塊。一方面,受美國生物安全法案影響,中美關系影響中國CRO產業鏈海外收入,景氣度有所回落;另一方面,國內經濟疲軟可選消費醫療受到壓制;再者,耗材帶量采購導致醫療服務收入和利潤降低。整體來看,受醫保控費影響,醫藥整個板塊市場情緒相對低迷。

1.4 醫保控費或是長期趨勢,促進醫藥行業長期健康發展

我國醫保支出快于增速,結余率處于相對平穩狀態。2023年,全國基本醫療保險(含生育保險)基金總收入33501億元,全國基本醫療保險(含生育保險)基金總支出28208億元,2023年全國基本醫療保險(含生育保險)當期結存5293億元,累計結存47934億元,其中統籌基金(含生育保險)當期結存5040億元,累計結存33980億元。

2023年全國醫保基金收入增速8.3%,支出增速14.7%。醫保基金收入增速平緩,醫保支出快于收入,一方面2023年年初疫情放開的,積壓的醫療需求出現反彈,門診住院人數同比增加,另一方面2023年開放的門診統籌和藥店統籌政策,使得醫保支出增速出現明顯上升。整體來看2023年整體基金結余率15.8%,處于平穩狀態。

醫藥改革下,帶動集采以價換量及醫保“騰籠換鳥”。醫保的支付金額和藥品的市場規模都并沒有減少,但控費和降價是真實發生的,有兩種原因:一是“以價換量”,即銷售額不變甚至繼續增長,但單價下降就意味著藥企需要生產更多的量來滿足更多的需求,隨之帶來成本的提升,可能會攤薄利潤;二是“騰籠換鳥”,即將醫保資金按照臨床價值和創新程度從低到高進行轉移支付,包括但不限于從仿制藥向創新藥,因此創新藥市占率提升空間較大,是確定性較高的方向,成長性強。

1.5 投資建議

看好制劑板塊,包括創新藥、仿制藥、原料藥賽道。

創新產業鏈,看好創新藥、CXO、GLP-1產業鏈。

1. 創新藥:創新藥為醫藥板塊確定性成長板塊,復盤2024年“政策支持+出海BD”仍為投資主線,創新藥為最確定性成長方向。政策鼓勵創新,供給研發端,鼓勵創新政策符合預期持續推進;醫保支付端,創新藥談判持續深入,支持創新藥尤其是國產創新藥政策基調不變;展望2025年,支付端增量關注商業保險賦能創新產品支付。2023年國產創新藥Licence out 大爆發,被譽為中國創新藥出海“元年”,2024年中國創新藥出海進一步加速,同時為了應對復雜國際環境,企業積極探索多元化出海戰略(如NewCo模式,最早追溯至2021年艾力斯對ArriVent的伏美替尼授權合作),本土企業全球市場話語權提升。此外,2025年至2026年區間,商業化進度領先的BioPharma有望集中兌現業績利潤,行業催化有望在個股α基礎上疊加子行業β行情。推薦貝達藥業、云頂新耀、遠大醫藥,建議關注:和黃醫藥等。

2. 傳統藥企:國家集采常態化進行,大單品基本納入集采,自第九批開始大單品體量和數量明顯減少;納入品種標準增加至7家及以上,單品競爭加劇;細化競價規則,延長集采周期,鼓勵企業積極參與國家集采。隨著主要產品集采降價壓力逐步出清,化學制劑板塊ROE已出現邊際改善,此外國內每年獲批仿制藥數量仍在增加,新獲批仿制藥作為企業光腳品種,通過納入集采可實現快速放量。隨著人口老齡化帶來的診療需求持續增加,以及新一輪專利懸崖高峰即將到來,國內化學制劑長期成長性不變。此外,國內制劑企業布局多年創新轉型,研發投入持續增加,多家仿創藥企迎來收獲期,創新產品成功商業化將打開企業長期發展空間。推薦京新藥業,建議關注:特寶生物、九典制藥等。

3.原料藥:國內化學原料藥市場規模超2000億元,對外主要出口至印度、美國等國家和地區,2022年產能全球占比達30%。一方面,上游原料能源成本降低,能源價格2024年小幅調整,玉米價格下降明顯;另一方面,受供給過剩、下游制劑集采降價承壓、需求減弱等因素影響,2023年國內原料藥產能明顯下降,行業進入去產能、去庫存階段。由于不同品種競爭格局、下游需求情況存在差異,原料藥品種行情分化,其中維生素、大環內酯抗生素漲價明顯,頭孢、甾體激素、沙坦、肝素等品種價格穩定在歷史底部。2024年國內原料藥產能恢復正增長,企業經營情況明顯改善,24Q3原料藥利潤增速位列醫藥申萬三級子行業首位,利潤率、ROE、經營活動凈現金流均有所提升,預計隨著供給出清后競爭格局改善疊加下游補庫存帶來需求恢復,原料藥板塊經營情況有望持續向好發展。此外基于國內監管趨嚴、行業集中度提升的趨勢,部分原料藥企業開拓制劑、CDMO、原料藥制劑出海等新業務,未來有望多輪驅動長期增長。推薦國邦醫藥,建議關注:仙琚制藥、華海藥業等。

二、創新產業鏈:政策筑底,創新藥確定性成長方向

2.1?政策筑底,醫保數據賦能商業保險,資金增量有望提升國內支付端需求

醫保談判持續深入,簡易續約規則明確藥品降價預期

醫保談判逐步常態化,基金支持創新藥支付。11月28日,國家公布2024年國家醫保藥品目錄,共新增91種藥品。同時,調出43種臨床已替代或長期未生產供應的藥品。調整后,目錄內藥品總數將增至3159種,其中西藥1765種、中成藥1394種,腫瘤、慢性病、罕見病、兒童用藥等領域的保障水平得到明顯提升。國家醫保局自2018年正式成立以來,已連續7年開展國家醫保藥品目錄調整工作,經過7輪調整,累計將149種創新藥納入醫保目錄。監測表明,截至2024年10月,醫保基金對協議期內藥品支付累計超3500億元,帶動相關銷售超過5100億元。

簡易續約政策確認成文,創新藥續約降價預期溫和。2022年6月29日國家醫保局發布了《2022年國家基本醫療保險、工傷保險和生育保險藥品目錄調整工作方案》,首次明確了簡易續約規則,分為協議期到期醫保適應癥無變化和新增醫保適應癥兩種情況。以新增醫保適應癥情況為例,醫保局根據其新增適應癥測算的醫保基金支出增加比例(B比值)和增加額,確定簡易續約降價幅度,對納入簡易續約的品種,降幅最高不超過25%。結果溫和且預期清晰。

2023年7月21日醫保局發布《談判藥品續約規則》,在延續2022年依據A/B比值和醫保支付規模確定較溫和的降幅外,增加“4年減半”和“上年扣減”表述,加碼創新藥醫保支付傾斜,整個板塊長邏輯再強化。對于連續納入目錄“協議期內談判藥品部分”超過4年的品種,支付標準在前述計算值基礎上減半(簡易續約第2章第2條);2022年通過重新談判或補充協議方式增加適應癥的藥品,在今年計算續約降幅時,將把上次已發生的降幅扣減。

醫保商保數據有望互聯互通,商業健康險發展未來可期

醫保數據賦能,商業保險或迎快速發展。商業健康保險是“1+3+N”多層次醫療保障體系的重要組成部分,對于滿足廣大群眾的多層次醫療保障需求具有重要作用。2023年,我國商業健康保險保費收入約9000億元,但整體賠付率尚有待提高。商業健康保險面臨信息不對稱、機構營銷核保成本高、賠付率較低、打擊欺詐騙保難度大等問題。國家醫保局正在謀劃探索推進醫保數據賦能商業保險公司、醫保基金與商業保險同步結算以及其他有關支持政策,預計在大幅降低商保公司核保成本,推動商保公司提升賠付水平的基礎上,引導商保公司和基本醫保差異化發展,更多支持包容創新藥耗和器械,更多提供差異化服務,吸引更多客戶投保,促進商保市場與基本醫保形成積極正向的良性互動,從而激活更多潛在資金投入商保,促進更多新的高端醫藥技術和產品投入應用。

國家多層次醫療保障體系不斷完善,商業健康險賦能創新產品支付空間。我國健康險于1995年誕生,在近30年的發展過程中,為社會保障和經濟發展貢獻力量。根據《中國商業健康險創新藥支付白皮書(2024)》梳理研究發現,2023年創新藥市場規模約1400億元。據測算,商業健康險對創新藥的支付總額約74億元,占整體市場規模的5.3%。相較2019年,商業健康險對創新藥的總體支付規模年復合增長率為25%。截至2024年9月我國一共有157家保險公司開展健康保險業務,累計承保近8億人次。過去5年,商業健康保險為患病人群累計支付1.7萬億元的經濟補償;保險業積累的長期健康保險責任準備金超過2.3萬億元,成為客戶未來醫療健康的堅實儲備和保障。

2.2 創新驅動,本土研發實現海外授權,產業升級加速推動企業全球化進程

多項政策出臺旨在提高審評效率,加速創新藥獲批上市

開辟新藥審批綠色通道,包括加快臨床急需藥品審評、優先審評審批、IND申請默許制、有條件加快突破性治療藥物審評等政策利好本土創新藥快速獲批上市。2024年7月國家藥監局發布《優化創新藥臨床試驗審評審批試點工作方案》提出對于符合條件的1類新藥,IND審評審批時限將有望從現在的60個工作日縮短至30日,極大地加速新藥的臨床研發進程。10月24日,國家藥品監督管理局發布《關于對創新藥以及經溝通交流確認可納入優先審評審批程序和附條件批準程序的品種開展受理靠前服務的通知》,提出自2024年11月1日起,對創新藥以及經溝通交流確認可納入優先審評的審批程序和附條件批準程序的品種上市許可申請提供受理靠前服務。政策有望進一步加速創新藥的審批流程,縮短創新藥上市時間,滿足臨床急需,同時也鼓勵國內創新藥企加大研發投入,推動國內醫藥創新藥研發。

產品加速獲批上市,24H1CDE將41個品種納入優先審評。2024上半年CDE已完成審批品種共計5316個(受理號4984個),同比增長8.85%,化藥3522個品種,中藥1106個品種,生物制品682個品種。2024上半年CDE已完成審批的1類創新藥品種665個(受理號1158個),IND 633個(受理號1104個),NDA 35個(受理號54個)。共有30個品種成功上市,國產品種24個,進口品種6個,批準率約85%。獲批上市的創新藥依舊以抗腫瘤藥物為主,其次是消化道及代謝、神經系統等;劑型主要為注射液、膠囊;平均新報審評時長約238天,多數品種均進行了發補,承辦到獲批平均時長約537天(以自然日統計)。2024上半年CDE將41個品種納入優先審評;根據CDE突破性治療品種公示名單,共計37個品種納入突破性治療,適應癥涉及非小細胞肺癌、乳腺癌、結直腸癌等。

2023年IND數量創新高,創新研發新靶點不斷突破

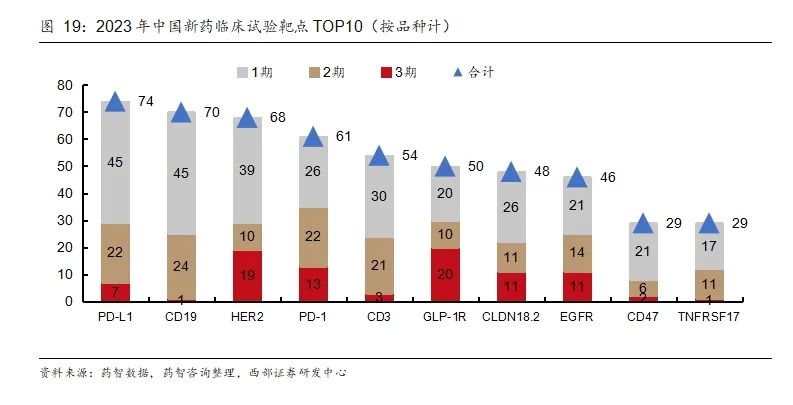

2023年IND數量創新高。根據CDE藥物臨床試驗登記平臺公示的數據統計,截至2023年底,我國藥物臨床試驗登記數量合計高達23886項,其中2023年登記4225項。2023年中國新藥臨床試驗靶點TOP10中(以開展臨床試驗的藥物數量統計),GLP-1R和CD3并列排列第一。

GLP-1R是胰高血糖素樣肽-1(GLP-1)受體,結合GLP-1后能夠刺激胰島素的分泌,抑制胰高血糖素的分泌,從而促進葡萄糖的代謝、降低血糖,還能夠延緩胃排空并抑制食欲,因此,GLP-1R已成為減重和治療2型糖尿病的重要靶點。

目前CD3靶向藥研究最多的就是雙抗,CD3雙抗能夠使CD3+T細胞重定向靶向殺傷癌細胞,已獲批的CD3雙抗均是用于血液瘤治療。2023年中國新藥臨床試驗靶點TOP10中,除GLP-1R、JAK1和TYK2以外都屬于腫瘤領域的靶點,JAK1和TYK2屬于治療免疫系統疾病的靶點,2023年均有9個品種開展臨床試驗。

新靶點持續發現,FIC及FF產品數量持續增長。根據《Nature》刊發文章《Chinese innovative drug R&D trends in 2024》截至2024年1月1日,中國企業研發管線中的創新產品數量較2021年7月增長了近一倍,由2251種增至4391種。其中,First-in-class(FIC)和Fast-follower(FF)的增長尤為顯著:前者產品數量翻倍,從418種增至836種;后者產品增長123%,從473種增至1053種。相比之下,Me-too產品的增長稍顯緩慢,增長了95%,從923種增至1803種。

國際化節奏加速,license out常態化

國內藥企license in品種數量下降明顯:國內藥企通過引進海外企業早期或臨床階段項目,快速豐富公司產品管線,2023年起引進數量同比下降,2024年截至目前趨勢持續,提示越來越多pharma開始轉型創新,通過自研管線豐富產品矩陣。

國內藥企license out數量質量雙爆發:經過多年研發積累和技術平臺搭建整合,2020-2023年對外授權的項目明顯增加:2023年國內藥企對外授權數量顯著提升至48項,項目數量呈上升態勢,進入2024年項目數量和項目金額持續提升。

中國BD交易高度活躍:截至12.6日披露,2024年全球BD交易共計777起,協議總金額1789億美元。其中涉及中國企業的交易238起,占比30.6%。

2.3 投資建議

貝達藥業:恩沙替尼國際化即將達成,盈利能力大幅提升

管線進入收獲期。11月22日公司公告鹽酸恩沙替尼膠囊臨床中心通過美國FDA現場核查。2024年5月、9月,美國FDA對境內外3家臨床中心進行有關恩沙替尼I期和III期研究的現場核查,檢查結果以NAI(不需要采取措施)或VAI(自愿采取措施)順利通過。11月19日公司公告注射用MCLA-129(EGFR/c-Met雙抗)擬用于“晚期實體瘤(包括但不限于野生型結直腸癌、肝癌、頭頸鱗癌、胰腺癌、原發不明腺癌以及鱗癌等晚期實體瘤)”的藥物臨床試驗申請已獲得NMPA批準。其單品“擬用于EGFR或MET異常的晚期實體瘤患者”“聯合甲磺酸貝福替尼膠囊在EGFR敏感突變晚期非小細胞肺癌患者”的臨床試驗已獲得NMPA批準開展,目前正在推進中。

產品國際化進展順利,合作品種豐富。國際化方面,貝美納一線適應癥藥品上市申請FDA已于24年3月受理,有望成為首款由中國藥企主導研發全球上市的肺癌靶向創新藥。后續品種包括與EyePoint合作EYP-1901玻璃體內植入劑、禾元生物合作植物源重組人血清白蛋白注射液等。

前三季度利潤端快速增長,業績略超預期。公司2024年前三季度實現營業收入23.45億元(+14.73%)、歸母凈利潤4.16億元(+36.61%),扣非歸母凈利潤3.62億元(+50.12%)。公司穩步實現降本增效:前三季度期間費用占營業收入比例從73.30%降低到67.54%,下降5.76個百分點。公司擴大銷量同時積極增加現金回籠:截至三季度末經營活動產生的現金流量凈額8.31億元,同比增長48.46%,凈利潤現金含量達199.73%,銷售創現率達105.46%。

風險提示:商業化進度不及預期;臨床研究失敗風險;海外項目失敗風險;同賽道后續產品競爭風險。

和黃醫藥:小分子創新藥出海代表,呋喹替尼銷售超預期

小分子藥物布局廣泛,臨床開發與商業化進展順利推進。和黃醫藥已有13種腫瘤候選藥物正在臨床試驗階段,擁有三種藥物(呋喹替尼、索凡替尼及賽沃替尼),已在中國內地獲得批準上市,呋喹替尼亦已在美國、歐盟、中國香港和澳門獲得批準。第四種候選藥物他澤司他已獲批準于中國海南先行區、香港及澳門上市使用。和黃醫藥的發現、開發、生產及銷售用于治療癌癥及免疫疾病的靶向療法及免疫療法相關研發人員約890人,自有腫瘤商業化團隊約930人。

呋喹替尼出海銷售超預期,賽沃替尼FDA預期年底遞交NDA。截至2024年9月的九個月內,武田實現FRUZAQLA??凈銷售額2.03億美元。該筆2千萬美元的付款將是和黃醫藥收到的首個商業里程碑付款。呋喹替尼于2023年11月在美國、2024年6月在歐盟、2024年8月在瑞士、2024年9月在加拿大、日本和英國,以及2024年10月在阿根廷、澳洲和新加坡獲批。賽沃替尼由和黃醫藥與阿斯利康聯合開發,并由阿斯利康負責商業化,海外2022年開始的SAFFRON全球關鍵性III期研究,是賽沃替尼與奧希替尼聯合療法用于治療伴有間充質上皮轉化因子(MET)擴增的表皮生長因子受體(EGFR)突變非小細胞肺癌患者的首個全球III期研究。

索樂匹尼布數據優秀,有望2025年獲批上市。索樂匹尼布二線治療ITP,新藥上市申請獲受理并納入優先審批,III期ESLIM-01研究在治療ITP患者中成功達到了主要終點和所有次要終點,總應答率71%,持續應答率48%。索樂匹尼布為潛在BD品種。公司催化劑不斷兌現。

風險提示:商業化不及預期風險;后續競品上市競爭風險;創新藥醫保談判降價風險;海外銷售及上市進度不及預期風險。

遠大醫藥:核藥等創新管線不斷兌現,多項業務穩健增長

產品管線立足創新,研發布局著眼全球。遠大醫藥是一家科技創新型國際化醫藥企業,核心業務包括制藥科技、核藥抗腫瘤診療及心腦血管精準介入診療科技、生物科技三大領域。公司全球員工破萬,境內外附屬公司超30家,擁有5個技術平臺和8個研發中心,超200個醫保目錄產品,過億產品16個。在核藥抗腫瘤領域管線布局及商業化進程持續位于國內領先地位,產業鏈建設及全球化商業網絡不斷完善優化,合作伙伴橫跨亞洲、美洲、歐洲及大洋洲等主要醫療市場。

創新轉型加速推進,核藥管線布局領先。創新轉型深入推進,截至24年中報公司在研項目141個,創新項目49個;24年上半年研發投入約14.80億港元。公司深度布局核藥板塊,首個核藥肝癌治療產品易甘泰?釔[90Y]微球注射液于2022年初獲批,上市后產品持續放量。2024年上半年核藥板塊實現收入2.07億港元,同比上漲約107.6%。另外有3款RDC藥物進入國內臨床III期,①前列腺癌診斷 TLX591-CDx國內Ⅲ期,②腎癌診斷的TLX250-CDx 國內III期臨床,③胃腸胰腺神經內分泌瘤治療ITM-11國內III期;RDC有望于26年至27年能夠貢獻收入。其他管線包括膿毒癥治療產品STC3141及APAD國內相繼獲批II期臨床試驗及完成I期臨床試驗。

現金流業務穩健增長,品種豐富商業化能力強勁。公司收入體量持續增長,由2019年的65.91億港元增長至2023年105.29億港元;歸母凈利潤(剔除Telix投資的公允價值變動收益及一次性的行政罰款)由2019年的11.51億港元增長至2023年的20.36億港元。2023年制藥科技板塊收入68.13億港元;生物科技板塊收入33.81億港元。公司盈利水平穩步提升,并實現連續六年分紅,持續回饋股東。2023年公司分紅現金總額達到9.05億港元,分紅率47.7%。

風險提示:藥品及原料藥價格下行,銷售不及預期的風險;行業競爭格局惡化風險;產品研發及臨床推進不及預期的風險;國際環境變化風險。

三、仿創藥企:集采逐步出清,創新轉型迎來收獲期

3.1 集采壓力逐步出清,光腳品種可借集采放量

集采進行到第十輪,仿制藥集采政策常態化。2018年醫保局首次在“4+7”個城市試點帶量采購政策,隨后多輪集采,對選中廠家和治療領域繼續擴圍,產品數和采購額逐年增加,目前已進行至第十批,基本保持每年1-2批的節奏,已實現仿制藥集采常態化。從集采品種上看,納入品種標準從早期的3家及以上,到目前7家及以上,每個品種最多入圍10家企業,品種競爭加劇,另外中選規則上細化競價規則,增加1.8倍熔斷復活機制,第九批集采周期延長至4年等變化,鼓勵國內企業積極參與國家集采。

大單品基本納入集采,降價壓力逐步落地出清。隨著集采進行到第十批,大部分市場規模大、競爭充分的仿制藥均已納入集采,目前已覆蓋422個品種,距2021年《“十四五”全民醫療保障規劃》提出的2025年集采藥品達500個以上的目標不斷接近。根據醫藥魔方統計,2022年抗生素、糖尿病、高血壓等常見治療領域,國采品種銷售額占比已超50%。根據米內網數據,第十批集采62個品種對應550億元市場,平均單品市場規模8.87億元,最大單品市場規模為30億元,自第九批集采開始大單品體量與數量較過去明顯減少,國內仿制藥大單品基本已納入集采。

隨著主要產品集采降價壓力逐步落地出清,目前化學制劑板塊平均ROE已出現邊際改善,集采后周期傳統藥企 “輕裝上陣”,疊加仿創新品陸續商業化兌現,新舊動能切換后有望迎來新一輪增長。

光腳品種進入集采有望快速放量。雖然國家藥品帶量采購已進行至第十批,但每年藥監局受理及批準化學仿制藥ANDA的數量仍在逐年增加,根據2023年度藥品審評報告,2023年CDE批準ANDA數量共1815件,較2022年同比增加70%,且其中首仿品種246個,未來隨著人口老齡化帶來國內診療需求增加以及更多原研藥專利到期,仿制藥仍將是國內醫藥市場重要組成部分。而新獲批仿制藥作為企業光腳品種,通過納入國家集采或省際聯盟采購的方式可實現快速放量,市占率有望快速提升。以正大天晴為例,吉非替尼、醋酸阿比特龍以及注射用阿扎胞苷均為公司2019年獲批的新產品,分別中標4+7擴圍、第二批、第三批集采,銷售額、市占率快速提升,顯著受益于集采。

3.2 人口老齡化帶來藥品需求擴容,長期成長性不變

人口老齡化加深,診療需求持續增加。根據國家統計局數據,截至2023年底我國65歲以上人口占比15.4%,過去十年增加5.7pcts,我國人口老齡化持續加深,高血壓、心臟病等老年相關疾病的診療需求快速增加,社會衛生支出也將隨之增加。根據國家衛健委2023 年衛生健康事業發展統計公報,2023年全國醫療衛生機構總診療人次95.5億,較2022年增加11.3億人次(增長13.5%),隨著疫情管制放開,院內外診療需求仍將持續增長。

專利懸崖高峰將至,仿制藥市場持續擴容。根據Evaluate預測,自2025年起下一輪專利懸崖高峰即將到來,2027-2028年全球處方藥銷售中存在專利風險的比例將達到2015年最高水平,預計到2028年全球處方藥市場中有1080億美元市場存在專利到期風險,帶來260億美元銷售損失。而對國內仿創企業而言,更多大單品專利到期則意味著有更多仿制機會,仿制藥市場將持續擴容,具備較強研發實力的仿創企業將率先受益。

3.3?創新轉型迎來收獲期,新舊動能切換在即

研發投入持續增加,創新轉型迎來收獲期。近年來國內制劑企業持續加大研發投入,2018-2023年化學制劑板塊平均研發費用率從6.6%提升至12.0%;2023年化學制劑個股研發投入TOP20中,除創新藥個股以外,科倫藥業、健康元、華東醫藥、人福醫藥、麗珠集團、信立泰等企業均處在創新轉型、新舊動能切換的關鍵階段,后續隨著創新管線逐漸實現商業化,諸多仿創藥企將迎來仿制藥集采出清后穩健增長、創新產品快速放量打開長期空間的新成長階段。

3.4?投資建議

特寶生物:派格賓持續高增長,治療滲透率提升空間巨大。公司核心產品聚乙二醇干擾素α-2b注射液(派格賓)為國內唯一獲批乙肝治療適應癥的長效干擾素,具有半衰期長、免疫原性低、抗病毒活性高等優勢,自2016年上市以來銷售額持續高增長,2023年銷售收入17.9億元,同比增長54.2%,毛利率超95%。近年來隨著越來越多乙肝治愈臨床數據讀出,乙肝臨床治愈概念逐漸得到認可,指南明確對優勢患者使用核苷(酸)類似物聯用長效干擾素的治療方案可實現臨床治愈,此外2023年國家衛健委組織開展乙肝臨床治愈門診建設項目,旨在提升乙肝治愈水平。我國慢乙肝患者總量2000-3000萬人,目前長效干擾素在乙肝患者中的滲透率仍處于較低水平,未來政策推動下國內醫患對慢乙肝認知、診療水平不斷提升,長效干擾素治療滲透率仍有巨大提升空間。

此外,公司第二款生物新藥拓培非格司亭(珮金)于2023年6月獲批上市,用于防治化療相關中性粒細胞減少,同年納入國家醫保目錄;長效生長激素已報產,上市申請于2024年1月獲受理,產品矩陣持續豐富。

九典制藥:凝膠貼膏龍頭企業,后續產品儲備豐富。公司是國內凝膠貼膏龍頭企業,核心產品洛索洛芬鈉凝膠貼膏為國內獨家劑型產品,多年銷售保持高增長,2023年銷售收入15.47億元,同比增長18.7%;2023年酮洛芬凝膠貼膏獲批上市,進一步鞏固公司在凝膠貼膏領域的行業領先地位。2024年受各省帶量采購影響,洛索洛芬鈉貼膏價格有所波動,但銷量保持高增長,前三季度公司貼膏劑實現收入11.69億元,同比增長6.5%,銷量同比增長60.63%,其中院外收入1.65億元,同比增長219.28%;單三季度貼膏收入4.62億元,同比增長15.57%。由于貼膏劑具有毒副作用小、藥效持久、使用方便等優勢,國內存在巨大需求,同時隨著社會老齡化問題凸顯,慢性疼痛患者群體將持續增長,進一步推動貼膏市場擴容,公司核心產品洛索洛芬鈉、酮洛芬凝膠貼膏未來2-3年仍將保持穩定增長。

此外,公司后續產品儲備豐富,外用制劑方面新品消炎解痛巴布膏2024年11月上市銷售,預計2025年獲批吲哚美辛凝膠貼膏、氟比洛芬凝膠貼膏,2026年獲批洛索洛芬鈉貼劑、酮洛芬貼劑、氟比洛芬貼劑、克立硼羅軟膏、雙氯芬酸二乙胺乳劑、鹽酸丁卡因凝膠;此外,公司口服制劑有望受益于集采,西格列汀片、西甲硅油乳劑、吲哚布芬片、蘭索拉唑腸溶膠囊、達格列凈片、琥珀酸亞鐵片、尼可地爾片等產品有望借助集采實現快速放量。

京新藥業:院外制劑銷售高增長,1類新藥地達西尼放量在即。公司制劑產品聚焦心血管、精神、消化三大治療領域,目前核心品種均納入集采,2023年公司開展營銷改革,加強院外銷售渠道建設,增強與零售連鎖藥房的深入合作,隨著改革逐步落地,公司院外制劑銷售收入高增長,2024上半年公司成品藥收入13.01億元,同比增長17.13%,其中院外收入同比增長超80%,后續公司院外與零售端的合作將持續深化,制劑院外銷售有望延續高增長。此外公司首款1類失眠新藥地達西尼于2023年獲批上市,具有療效顯著、較傳統失眠化藥安全性更佳等優勢,近期成功納入國家醫保目錄(2024),2025年有望加速放量。此外公司持續布局精神神經、心血管等領域新藥研發,精神分裂1類新藥JX11502MA、改良新藥康復新腸溶膠囊目前均在開展2期臨床。

風險提示:產品價格變動風險,市場競爭加劇風險,行業政策變動風險,原材料價格變動風險。

四、原料藥:大宗原料藥價格分化,多輪驅動業績增長

4.1 原料能源成本下降,大宗原料藥價格分化

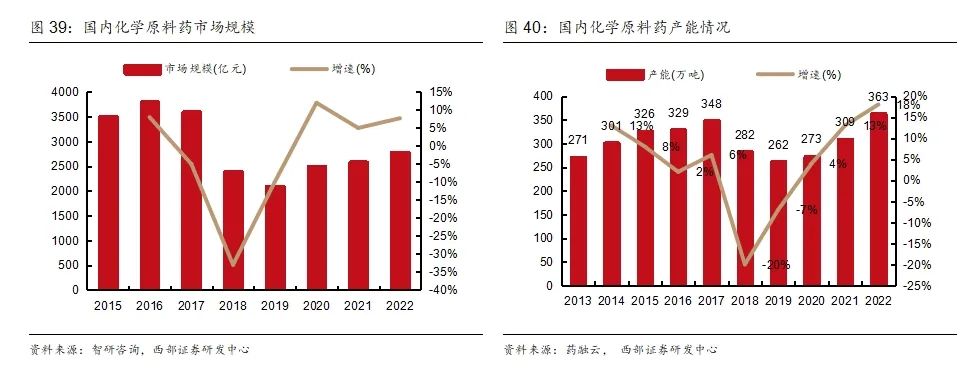

國內原料藥市場規模超2000億元。原料藥(Active Pharmaceutical Ingredient,API) 指用于生產各類制劑的原料藥物,是制劑中的有效成份。原料藥產業鏈上游為原材料,主要包括基礎化工、植物種植、動物養殖;中游為原料藥的加工制造,即通過化學合成、動植物提取、微生物發酵或其他現代生物技術等制備得到原料藥;下游為應用市場,主要包括藥品、保健品、飼料、食品、化妝品等領域。根據智研咨詢數據,2022年我國化學原料藥市場規模為2785.4億元,同比增長7.7%, 2018年起受環保監管趨嚴以及供給改革等因素影響,部分落后、過剩產能被淘汰,國內化學原料藥市場規模有所下滑,2020年起恢復正增長。

原料藥出口大國,出口產品量價齊升。中國是全球原料藥出口大國,根據中國醫藥保健品進出口商會數據,我國原料藥產能占全球比已從2008年的9.3%提升至2022年的30%。近年來我國原料藥出口收入明顯增加,同時出口均價也在穩步提升,說明國內產業結構正在持續優化,逐步由低附加值的大宗原料藥向特色原料藥或專利原料藥轉型。從地域分布來看,我國原料藥主要出口至印度、美國、韓國等國家。

原料能源成本下降。原料藥生產上游包括石油、煤炭等能源,2022年以來原油、煤炭價格均有所回落,目前能源價格基本趨于穩定,2024年初開始有小幅回調;另外生物發酵法生產原料藥的生產原料主要為黃豆粉、玉米粉等農產品,玉米現貨價格自2023年起持續下降。

原料藥行情分化,維生素、部分抗生素漲價明顯。抗生素中間體原料藥中,大環內酯及其中間體漲價明顯,主要受益于集采消化后支原體肺炎等感染性疾病帶來的臨床需求增長,頭孢及其中間體價格底部企穩,青霉素價格位于歷史中上水平有小幅波動,喹諾酮類價格相對穩定。激素類原料藥中整體處在價格低位,中間體4-AD價格有所回暖。維生素板塊今年多品種出現大幅漲價,主要由于需求端持續復蘇、主要廠家停產檢修以及海外龍頭企業巴斯夫工廠爆炸、供應中斷導致的全球供應鏈緊張,VD3、VA、VE價格均有較大漲幅。

特色原料藥方面,沙坦類價格底部企穩,普利類產品價格分化,第一大品種依那普利價格位于歷史較高水平、近年來基本保持穩定,賴諾普利價格基本穩定在歷史底部位置;辛伐他汀受下游制劑集采影響價格下滑至歷史底部,阿托伐他汀鈣受益于市場需求持續增長,價格位于歷史較高水平;肝素產品從出口均價來看仍保持下行趨勢,但2024年降幅明顯縮窄,整體底部企穩。

產能出清明顯,進入補庫存階段。根據國家統計局數據,隨著2023年多種原料藥價格明顯調整,自23Q2起國內化學原料藥產量明顯下降,產能出清趨勢明顯,全年產量同比下滑7%。庫存方面2022年底以來行業進入去庫存階段,2024年存貨周轉天數明顯優化,疊加企業存貨增加、全國化學原料藥產量同比恢復正增長,企業進入主動補庫存、增加生產階段,結合主要原料藥品種價格位于歷史低位,預計主要由下游需求增長驅動。

4.2 經營情況改善,產業轉型升級驅動多輪發展

業績表現出色,收入利潤恢復性增長。從原料藥板塊2024年前三季度經營情況來看,業績恢復性增長趨勢明顯,自2024年一季度開始,原料藥板塊營收、利潤明顯恢復增長,單Q3原料藥板塊營收233.15億元,同比增長增長7.0%,歸母凈利潤22.04億元,同比增長22.3%,在所有申萬三級行業中收入增速位列第二、利潤增速位列第一。

盈利能力改善,利潤率、ROE有所提升。隨著多數原料藥產品價格趨穩,原料藥板塊盈利能力有所提升,2024單三季度原料藥板塊凈利率9.1%,較去年同期增加1.0pcts,向上趨勢明顯,ROE表現類似,自2024三季度開始拐點向上,經營性凈現金流也從2024Q2開始恢復正增長,表明產能出清明顯、原料藥企業經營效率有所回升。此外,板塊資本開支水平也自23Q4開始明顯下降,行業新增產能減少,供給端格局優化疊加需求穩健增長,預計原料藥板塊業績有望持續改善。

產業轉型升級,多輪驅動穩健增長。隨著對原料藥生產質量、環保、安全等方面政策法規陸續出臺,原料藥市場壁壘持續提升,高能耗、高污染、低技術含量的中小企業陸續淘汰出局,原料藥市場規范程度以及行業集中度將逐步提升。除主業受行業供給格局、下游需求變動以外,諸多原料藥公司也在尋找增長新動能,主要包括幾個方向:

1)?原料藥制劑一體化。隨著國內仿制藥集采常態化進行,制劑價格持續承壓,利潤空間被壓縮,具備原料藥大規模生產能力的企業向產業鏈下游延伸布局制劑,一方面具備原料藥成本優勢,能夠保證原料的穩定供應,可在集采競價中讓出一部分利潤空間,獲得更多采購量和市場份額,同時下游制劑產品可通過集采實現快速放量,間接提升原料藥產線的生產效率,進而攤薄原料藥和制劑的生產固定成本。

2)發展CDMO業務模式。創新藥研發帶動了CDMO業務的快速發展,部分原料藥公司也依托自有技術平臺發展CDMO業務并逐漸得到業界認可,具有代表性的包括普洛藥業、九洲藥業等。以普洛藥業為例,公司CDMO事業部在橫店本部、上海浦東、美國波士頓都設有研發中心,擁有流體化學、合成生物學與酶催化、晶體與粉體三大技術平臺,隨著CDMO新研發大樓、CDMO多功能中試車間等一系列研發、生產項目建成投用,公司CDMO業務綜合競爭力顯著增強。根據公司2024年中報,24H1公司報價項目731個,同比增長51%;進行中項目876個,同比增長44%,與512家國內外創新藥企業簽訂保密協議,客戶數與項目數均呈現較快增長。

3)?國際化發展。海外制劑、原料藥市場廣闊,基于國內完善的工業配套、大規模生產能力和成本優勢,目前國內原料藥企業正持續開拓海外市場,目前我國每年獲得的DMF數量基本在100個以上,僅次于印度,隨著國內技術不斷升級、降本增效持續推進,未來國內原料藥企業在海外規范市場的競爭力將持續提升。

4.3?投資建議

國邦醫藥:動保價格邊際改善,特色原料藥、頭孢注入新動能。公司主要產品包括克拉霉素、阿奇霉素等大環內酯抗生素原料藥以及氟苯尼考、恩諾沙星、強力霉素等動保原料藥,是全球大環內酯類原料藥的主要制造商之一,2023年公司醫藥原料藥、動保原料藥占收入比例分別為41.45%、30.62%。受益于下游制劑需求持續增長,2024年公司大環內酯類原料藥銷量持續增長,是公司整體業績表現亮眼的主要驅動因素,目前克拉霉素、阿奇霉素等品種價格基本保持穩定,隨著Q4、Q1呼吸系統疾病旺季到來,下游需求預計將持續增長。動保板塊氟苯尼考、強力霉素經過長期價格調整,2024Q4起價格明顯底部反彈,主要受益于供給持續出清、下游需求恢復性增長,價格彈性有望帶來公司利潤增量。此外,公司特色原料藥、頭孢原料藥等新業務呈現快速增長態勢,為公司注入增長新動能。

風險提示:產品價格變動風險,市場競爭加劇風險,行業政策變動風險,原材料價格變動風險

仙琚制藥:甾體激素龍頭企業,特色制劑持續增長。公司為國內甾體激素龍頭企業,目前甾體激素價格底部穩定,基于上游中間體4-AD漲價趨勢,預計甾體激素進一步下降空間有限;意大利子公司Newchem受客戶去庫存等因素影響短期收入有所下滑, 25年有望在下游補庫存、歐美新訂單等因素催化下恢復增長。公司制劑業務方面,存量產品黃體酮膠囊、羅庫溴銨集采壓力基本出清,獨家特色產品庚酸針、國內首仿屈螺酮炔雌醇片(優思悅)快速放量,25H1地屈孕酮片、貝前列素鈉等新品有望獲批,舒更葡糖鈉有望借助第十批集采實現快速放量。此外,公司創新布局也即將迎來收獲期,合作奧默醫藥的1類肌松拮抗新藥奧美克松鈉已報產獲CDE受理,較同類產品舒更葡糖鈉療效非劣、安全性有明顯優勢,同時公司呼吸板塊布局吸入劑型,持續豐富呼吸產品矩陣。

華海藥業:原料藥毛利率持續提升,制劑借集采放量。公司是全球領先原料藥供應商,2024年存量沙坦、普利等特色原料藥品種價格趨穩,新品、新市場持續開拓釋放增量,左乙拉西坦等高毛利品種收入占比提升驅動整體原料藥板塊毛利率提升,同時在研包括高活性、無菌、多肽等具備一定技術壁壘的特色原料藥,原料藥業務有望延續高增長。2024年公司制劑表現亮眼,存量品種集采續標影響出清,同時新增國采、省采續標產品以及新上市非集采品種快速放量,同時產品梯隊持續豐富,2024上半年獲國內批件超70個,在研項目超120個,累計獲美國ANDA文號近百個,制劑業務持續發展可進一步發揮公司原料藥制劑一體化優勢,驅動整體盈利能力提升。此外,公司布局小分子、多抗等多種形式創新藥,聚焦自身免疫性疾病以及腫瘤兩大治療領域,目前HB0017(IL-17單抗)、HB0034(IL-36R單抗)、HB0025(VEGF/PD-L1雙抗)正在國內開展2期臨床,2025年即將進入3期,此外多款早期雙抗、ADC項目也在持續推進。

五、風險提示

1、商業化進度不及預期。已商業化產品受到渠道流通影響,疫情管控影響,同賽道后上市產品競爭影響,存在商業化進度不及預期風險。

2、臨床試驗失敗風險。臨床試驗為隨機雙盲對照,讀出終點事件后進行統計學計算,存在不確定性,存在失敗風險。創新藥海外臨床試驗可能失敗導致里程碑付款低于預期,上市后海外銷售額可能無法達到銷售額里程碑導致后續授權費用無法收入。

3、海外項目后續里程碑付款損失風險。創新藥海外臨床試驗可能失敗,上市后海外銷售額可能無法達到銷售額里程碑導致后續授權費用無法收入。

4、行業競爭加劇風險。面臨行業成熟競爭對手及市場新進入者,競爭加劇可能會給公司產品和服務帶來定價壓力,一定程度影響公司業務和經營業績。

證券研究報告:《2025年醫藥行業策略報告:反轉行情:再踏層峰辟新天,更揚云帆立潮頭》

對外發布日期:2024年12月16日報告發布機構:西部證券研究發展中心

李夢園(S0800523010001)limengyuan@research.xbmail.com.cn

徐子悅(S0800524010002)xuziyue@research.xbmail.com.cn

譚雨露(S0800524100004)tanyulu@research.xbmail.com.cn

免責聲明:本報告由西部證券股份有限公司(已具備中國證監會批復的證券投資咨詢業務資格)制作。本報告僅供西部證券股份有限公司(以下簡稱“本公司”)機構客戶使用。本報告在未經本公司公開披露或者同意披露前,系本公司機密材料,如非收件人(或收到的電子郵件含錯誤信息),請立即通知發件人,及時刪除該郵件及所附報告并予以保密。發送本報告的電子郵件可能含有保密信息、版權專有信息或私人信息,未經授權者請勿針對郵件內容進行任何更改或以任何方式傳播、復制、轉發或以其他任何形式使用,發件人保留與該郵件相關的一切權利。同時本公司無法保證互聯網傳送本報告的及時、安全、無遺漏、無錯誤或無病毒,敬請諒解。本報告基于已公開的信息編制,但本公司對該等信息的真實性、準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅為本報告出具日的觀點和判斷,該等意見、評估及預測在出具日外無需通知即可隨時更改。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。同時,本報告所指的證券或投資標的的價格、價值及投資收入可能會波動。本公司不保證本報告所含信息保持在最新狀態。對于本公司其他專業人士(包括但不限于銷售人員、交易人員)根據不同假設、研究方法、即時動態信息及市場表現,發表的與本報告不一致的分析評論或交易觀點,本公司沒有義務向本報告所有接收者進行更新。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供投資者參考之用,并非作為購買或出售證券或其他投資標的的邀請或保證。客戶不應以本報告取代其獨立判斷或根據本報告做出決策。該等觀點、建議并未考慮到獲取本報告人員的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,并完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素,必要時應就法律、商業、財務、稅收等方面咨詢專業財務顧問的意見。本公司以往相關研究報告預測與分析的準確,不預示與擔保本報告及本公司今后相關研究報告的表現。對依據或者使用本報告及本公司其他相關研究報告所造成的一切后果,本公司及作者不承擔任何法律責任。在法律許可的情況下,本公司可能與本報告中提及公司正在建立或爭取建立業務關系或服務關系。因此,投資者應當考慮到本公司及/或其相關人員可能存在影響本報告觀點客觀性的潛在利益沖突。對于本報告可能附帶的其它網站地址或超級鏈接,本公司不對其內容負責,鏈接內容不構成本報告的任何部分,僅為方便客戶查閱所用,瀏覽這些網站可能產生的費用和風險由使用者自行承擔。本公司關于本報告的提示(包括但不限于本公司工作人員通過電話、短信、郵件、微信、微博、博客、QQ、視頻網站、百度官方貼吧、論壇、BBS)僅為研究觀點的簡要溝通,投資者對本報告的參考使用須以本報告的完整版本為準。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、復制、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“西部證券研究發展中心”,且不得對本報告進行任何有悖原意的引用、刪節和修改。如未經西部證券授權,私自轉載或者轉發本報告,所引起的一切后果及法律責任由私自轉載或轉發者承擔。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。本公司具有中國證監會核準的“證券投資咨詢”業務資格,經營許可證編號為:91610000719782242D。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)