地緣政治因素不容忽視。

上周國際市場風云變幻,法國政府未通過不信任案表決,產油國聯盟OPEC+達成延期復產協議。美股漲跌互現,道指周跌0.60%,納指周漲3.34%,標普500指數周漲0.96%。歐洲三大股指全線走高,英國富時100指數周漲0.26%,德國DAX 30指數周漲3.86%,法國CAC 40指數周漲2.65%,

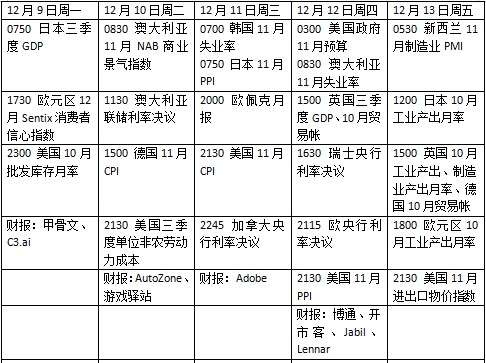

本周看點頗多,美國11月消費者價格指數(CPI)受到關注,這將是美聯儲議息會議前最后一個重磅數據。多個經濟體將公布利率決定,歐洲、加拿大和瑞士央行或降息,澳大利亞料按兵不動。此外,地緣政治因素依然是不容忽視的潛在風險,敘利亞局勢有所升溫,法國、韓國政局有待明朗。

發達國家降息潮持續

澳大利亞聯儲將在周二迎來今年收官會議,市場普遍預期將保持利率不變,并有可能為明年2月份降息敞開大門。上周公布的第三季度國內生產總值(GDP)增長數據意外疲軟,財政部長查爾莫斯表示,如果沒有州和聯邦政府的強勁支出,經濟將面臨困境。

加拿大央行將在周三公布利率決定,市場預計降息25個基點和50個基點的概率非常接近。豐業銀行經濟學家霍爾特(Derek Holt)表示,盡管加拿大經濟面臨考驗,但最近的GDP報告揭示了支持小幅降息的潛在優勢。另一方面,在美國當選總統特朗普執政期間征收高額關稅的前景可能會促使政策制定者進一步采取寬松政策。

巴西央行預計將宣布再次加息以遏制通脹壓力。貨幣市場期貨顯示,加息75個基點的可能性為80%,加息100個基點的機會為20%。凱投宏觀新興市場副首席經濟學家圖維(Jason Tuvey)在一份報告中表示:“我們已經為加息75個基點充分定價,但鑒于政府官員最近發出的鷹派聲音,有可能采取更大的舉措。”

瑞士央行周四宣布公布利率決定,與加拿大類似,有關降息幅度存在較大分歧。貨幣市場定價顯示,降息50個基點的可能性約為55%,略占上風。Pantheon Macroeconomics經濟學家德波諾(Melanie Debono)認為,最近疲軟的通脹數據表明,瑞士央行將再次下調通脹預測。考慮到最近瑞士法郎的走強,她預計這應該足以促使瑞士央行將其關鍵政策利率下調至0.5%。

歐洲央行決議將壓軸登場。降息似乎已經沒有任何懸念,市場預期傾向于降息25個基點。外界注意力將集中在歐洲央行的季度預測和明年的任何潛在指引上。DZ Bank分析師萊切特(Christian Reicherter)發布報告預計,最新經濟前景可能不會出現大幅下調。

關注美國12月CPI

美聯儲主席鮑威爾在上周的講話中,為潛在的降息路徑節奏放緩釋放了進一步信號。“好消息是,在試圖找到中性利率時,我們可以更加謹慎一點。”目前聯邦基金期貨定價顯示,12月降息25個基點已經接近充分定價。

數據方面,12月美國CPI將受到關注,強勁的通脹數據可能會使美聯儲權衡現階段政策立場是否足夠緊縮。法國巴黎銀行認為,即使通脹數據略高于預期,美聯儲也將在12月降息。“鑒于利率仍然具有限制性,并且已經為明年暫停利率奠定了溝通基礎,如果他們選擇的話,我們認為大多數(美聯儲)官員將很樂意在12月繼續降息。”

除了CPI以外,11月生產者物價指數(PPI)也被外界視為通脹壓力的前瞻指標。與此同時,初請失業金人數、10月批發庫存月率、進出口物價指數等指標也值得投資者留意。

隨著明年1月上任日期的臨近,投資者需要繼續關注當選總統特朗普的最新表態和人員任命決定。

企業財報方面,本周值得關注的企業包括甲骨文、Adobe、博通、開市客等,可以關注有關人工智能研發和應用的最新進展。

原油與黃金

國際油價創三周新低,石油輸出國組織及其盟友決定進一步推遲減產解除,但未能緩解對原油過剩的擔憂。WTI原油近月合約周跌1.18%,報67.20美元/桶,布倫特原油近月合約周跌1.00%,報71.12美元/桶。

OPEC+同意再次推遲復產期限到明年4月。Aptus Capital Advisors客戶投資組合經理兼私人投資主管賽克拉(Joseph Sykora)表示:“目前,歐佩克的手腳被束縛住了。需求不足以滿足自由市場的供應,如果價格不暴跌,市場根本無法吸收歐佩克每天650萬桶的閑置產能,這將不利于許多成員國的預算赤字,尤其是沙特阿拉伯。”

City Index市場分析師拉查扎達(Fawad Razaqzada)在市場評論中表示,交易員們正在評估這些舉措是否足以抵消全球需求和過度供應的挑戰,油價缺乏更積極的反應表明市場感到失望。

國際金價小幅走弱,投資者關注美聯儲未來的利率路徑。紐約商品交易所明年1月交割的COMEX黃金期貨合約收于2654.9美元/盎司,周跌0.97%。

美國11月就業增長激增,但這可能并不意味著勞動力市場狀況發生了實質性轉變。Allegiance gold首席運營官埃布卡利安(Alex Ebkarian)表示:“數據很微妙。我們看到非農就業人數高于預測,這可能是短期內對黃金的看跌情緒,但私人就業人數略低于預測,這再次證實了美聯儲在未來幾周內可能會降息。”

Kitco Metals高級市場分析師維科夫(Jim Wyckoff)表示:“這份非農報告主要屬于‘金發姑娘’陣營,這意味著數據既不太熱也不太冷,這表明美聯儲可以在12月的會議上繼續降息。”

歐洲經歷多事之秋

上周法國國民議會批準不信任投票。在半個多世紀以來首次投票罷免總理后,政治僵局可能使法國陷入癱瘓,并使該國的公共財政陷入困境。

歐洲央行行長拉加德在歐洲議會發言表示,在國際貿易面臨日益增長的威脅的情況下,歐元區經濟的前景越來越不確定,而通貨膨脹在短暫上升后將于明年緩解。

數據方面,未來一周德國、法國和西班牙將發布11月CPI終值。此外,德國10月外貿數據和歐元區10月工業產出數據將成為地區經濟現狀的重要參考。

本周,英國將公布10月GDP數據,市場普遍預計在9月小幅收縮后將出現反彈,不過近期服務業PMI動能下滑引起了一些擔憂。天達投顧經濟學家肖(Philip Shaw)在一份報告中表示:“我們預計英國第四季度整體GDP增長速度將加快至+0.4%,并在2025年期間大致保持這一增長速度。”

本周看點

責任編輯:王永生

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)