一、公司概況

1.1電網數智化龍頭引領成長,源網荷儲打開長期空間

公司業務體系

資料來源:公司招股說明書

資料來源:公司招股說明書1.2多領域布局,儲能、試驗檢測業務高增

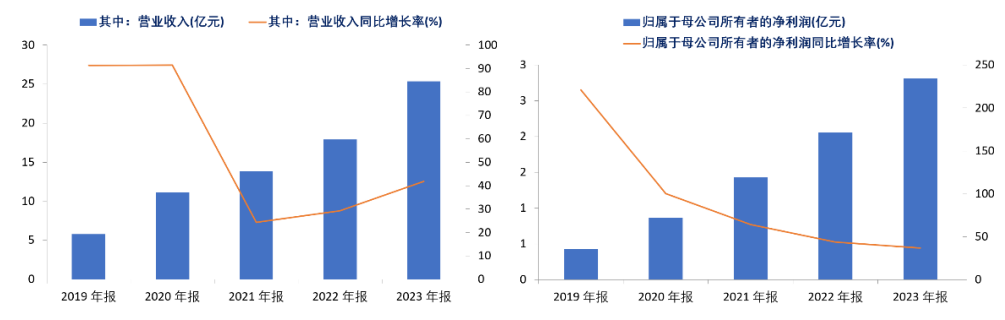

2024年第一季度,公司實現營業收入5.05億元,同比增長9.85%;歸屬于母公司的凈利潤0.42億元,同比增長38.21%。隨著國家發展改革委和國家能源局發布《關于新形勢下配電網高質量發展的指導意見》,要求加強配電網建設,推動配電網質量提升,公司憑借在電網智能化技術領域的領先地位和南方電網的背景優勢,預計在2024年電網智能化和新型儲能業務將繼續保持高速增長。

公司收入規模、增速變化

及公司歸母凈利潤及增速變化

資料來源:公司公告

資料來源:公司公告二、儲能業務概況

2.1政策推動儲能行業快速發展

隨著利好政策的不斷出臺,多省市設定“十四五”新型儲能裝機目標。2024年2月27日,國家發展改革委和國家能源局發布了《關于加強電網調峰儲能和智能化調度能力建設的指導意見》,明確提出到2027年,電力系統調節能力將顯著提升,抽水蓄能電站投運規模將超過8000萬千瓦,需求側響應能力將達到最大負荷的5%以上,為新型儲能市場化發展提供政策支持,逐步形成智能化調度體系,以支撐全國新能源發電量占比超過20%。截至2023年1月,全國已有25個省市規劃了“十四五”時期新型儲能裝機目標,總規模接近70GW,遠超國家發展改革委和國家能源局在《關于加快推動新型儲能發展的指導意見》中設定的2025年實現30GW裝機的目標。

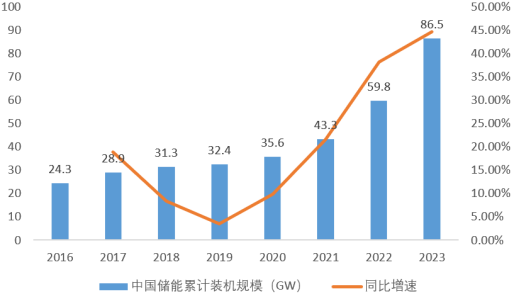

國內新型儲能裝機量快速增長,儲能市場中標量大幅增加。根據CNESA的統計,截至2023年底,中國累計裝機量達到86.5GW,同比增長45%。其中,新型儲能發展迅速,截至2023年底,新型儲能累計裝機量達到34.5GW/74.5GWh,當年功率和容量同比增速均超過150%。新型儲能的增速從2021年的21.6%增長到2023年的44.7%,2023年年內新增新型儲能裝機21.5GW/46.36GWh。根據儲能與電力市場的統計,2023年,中國共完成了686次儲能采招工作,訂單總規模達到129.6GWh,對應118.5GWh的儲能系統需求,是2022年的近三倍。充足的儲能項目將為行業各環節的快速增長提供有力支持。

我國儲能累計裝機規模(GW)快速增長

資料來源:儲能產業網公眾號

資料來源:儲能產業網公眾號2.2區位優勢:南網區域發展空間廣闊,引領國研院推動新型儲能創新

2023年,廣東新型儲能總投資達到2290億元,新型儲能電站裝機規模突破160萬千瓦,成為全國儲能電池產業配套最全的地區。根據2024年廣東省政府工作報告,出臺了一系列推動新型儲能產業發展的政策,組建了全國唯一的國家地方共建新型儲能創新中心。新型儲能在建項目達到100個,總投資2290億元,肇慶寧德時代二階段工程等項目已開工建設,佛山寶塘新型儲能電站建成投運,成為國內一次性建成最大的電網側獨立儲能電站,廣東成為全國儲能電池產業配套最全的地區。

公司作為國研院的牽頭方,開展新型儲能項目實證到商業化落地,預計將迎來更多大規模項目。2023年4月,南網科技聯合產業上下游共13家企業共同成立了廣東新型儲能國家研究院,公司持股16%,成為第一大股東。國研院負責組建了全國唯一的地方共建儲能創新中心,將圍繞電化學儲能、機械儲能、超導儲能、熱(冷)儲能、氫儲能等五大領域、十大方向以及三個規模化支撐技術開展關鍵共性技術研發和商業化落地。計劃投資建設開放共享的電化學儲能實驗室等8大類實驗室和中試驗證平臺,以及規模超百兆瓦的1+N個科研實證基地,有望承接更多大規模項目。

2.3技術優勢:技術與經驗行業領先,公司可提供整套解決方案

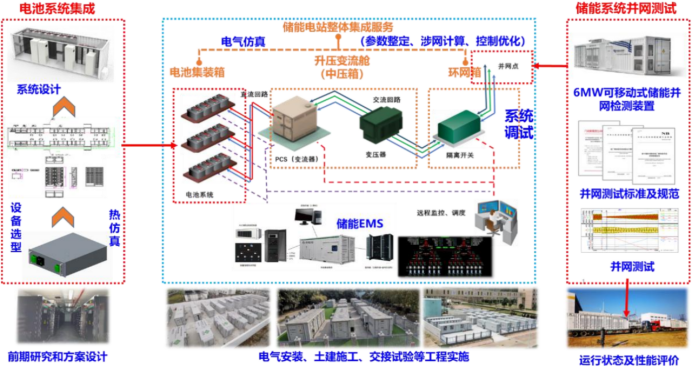

公司專注于儲能EMS、電池PACK、模塊化儲能產品等領域,能夠提供大型電化學儲能電站的整套解決方案。公司提供的儲能系統技術服務包括根據客戶對儲能系統的應用需求,提供電化學儲能系統整套解決方案,涵蓋儲能方案設計、設備選型、儲能電池PACK生產、儲能系統集成、工程項目實施、儲能系統調試、涉網仿真計算、并網測試、商業模式分析及經濟性評估等服務。公司的儲能業務可廣泛應用于電源側、電網側和用戶側。

公司可提供整套儲能系統技術服務解決方案

資料來源:公司招股說明書

資料來源:公司招股說明書公司在儲能技術領域處于行業前列,擁有豐富的項目實施經驗。通過參與大型電力項目和國家重點科技項目的研究,公司在電力技術服務方面確立了領先地位,成功承擔了珠海橫琴燃機電廠22MW/10MWh儲能黑啟動項目(全球首個電化學儲能黑啟動9F級燃機)、全球首個±10kV、±375V、±110V多電壓等級多端交直流混合配電網項目、珠海金灣電廠16MW/8MWh鋰電+4MW*10min超容混合儲能調頻項目等重點工程。

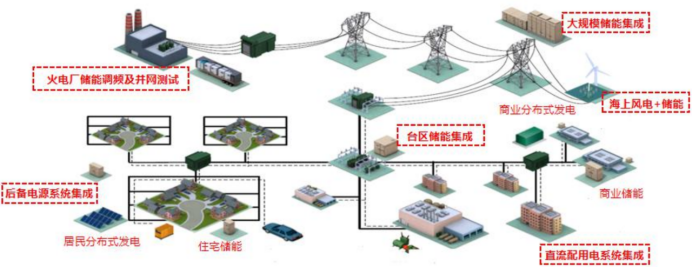

公司儲能系統應用場景

資料來源:公司招股說明書

資料來源:公司招股說明書三、試驗檢測及調試業務概況

3.1電源側、電網、用戶側均有試驗檢測及調試服務需求

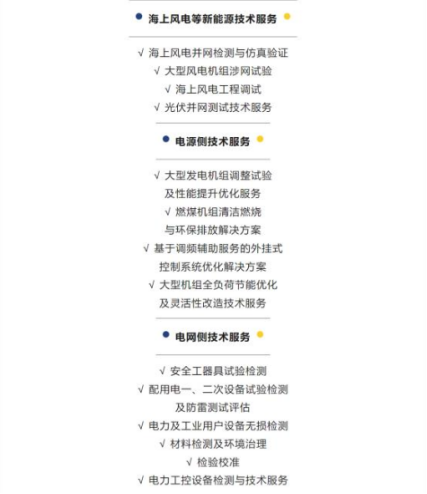

試驗檢測及調試服務是公司針對新能源(海上風電、核電)、傳統能源(火電)、電網及工業客戶提供的關鍵設備及系統的節能降耗、清潔利用、智能化運維、質量指標等試驗檢測與調試服務。根據服務環節的不同,可分為電源側試驗檢測及調試服務和電網、用戶側試驗檢測及調試服務兩類。根據服務對象及內容的不同,公司電源側的試驗檢測、調試及技術服務分為火電、核電試驗檢測及調試服務和海上風電試驗檢測及調試服務兩類。

政策推動電力檢測需求增長。2021年9月,國家發展改革委發布了《完善能源消費強度和總量雙控制度方案》,提出到2025年,能耗雙控制度將更加健全,能源資源配置將更加合理,利用效率將大幅提高;到2030年,能耗雙控制度將進一步完善,能源結構將更加優化;到2035年,能源資源優化配置、全面節約制度將更加成熟和定型。2021年,國家發展改革委提出的“全國煤電機組改造升級方案”,對存量煤電機組進行“三改聯動”。

公司試驗檢測及調試服務業務

資料來源:公司公眾號

資料來源:公司公眾號3.2電源側:火電靈活性改造確立市場空間,公司市場份額提升

公司擁有深厚的技術和項目積累,市場份額快速增長。公司繼承了廣東電科院六十多年的電力能源清潔高效利用及新能源并網等實踐經驗和技術積累,積極推動低碳新技術創新,形成了覆蓋電源側設備全生命周期的系列技術。公司已建成16MW級國內單機測試容量最大、可移動式新能源并網測試平臺及新能源仿真建模實驗室,并獲得了CNAS資質,新能源并網測試業務涵蓋光伏、陸上風電、海上風電等多個新能源領域。截至2022年底,公司已承擔了50多項新能源并網測試工作。公司在傳統電源業務方面優勢明顯,2022年,公司新簽技術監督合同額同比增加40%,涉網試驗市場份額大幅提升,除了廣東省內業務市場,還拓展了廣西、海南省及北京市場。

收購兩家子公司,推動業務跨區域發展。

(1)貴州創星電力科學研究院:2023年5月19日公告以超募資金中的1.95億元收購其100%股權,該公司2023年下半年收入1.43億元、凈利潤0.17億元,是電力技術服務領域的區域領先企業。

(2)廣西桂能科技:2023年5月19日公告以超募資金中的0.42億元收購其70%股權,該公司2023年下半年收入0.95億元,凈利潤0.13億元,同樣是電力技術服務領域的區域領先企業。

3.3電網及用戶側:公司資質完備,加速省外市場拓展

公司在電網及用戶側試驗檢測業務方面技術、資質完備,檢測服務能力強。公司試驗檢測業務板塊的粵電科公司主營業務布局為“工器具檢測、電氣設備試驗檢測及狀態評估、無損檢測、工程質量檢測與評價、計量測試”五大領域檢驗檢測與認證咨詢服務,獲得了CNAS國家實驗室認可、CMA檢驗檢測機構計量認證等190余項資格證書。

公司電網側檢測業務加速省外市場拓展。2023年上半年,公司中標貴州電網輸變電設備X光檢測項目、國網江蘇2022年組合電器局放檢測項目、海南電網物資品控質量抽檢項目等,標志著試驗檢測業務走出廣東的重要里程碑。粵電科公司持續聚焦試驗檢測行業高質量發展,大力推進試驗檢測向數字化與綠色低碳轉型,打造新型電力系統檢驗檢測與雙碳認證能力。

(轉自:渤海證券財富管理)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)