(來源:華鑫研究)

▌上周回顧

11月11日-11月15日當周,申萬一級行業總體處于下跌態勢。其中電子行業下跌4.15%,位列第20位。估值前三的行業為計算機、國防軍工、綜合,電子行業市盈率為54.48。

電子行業細分板塊比較,11月11日-11月15日當周,電子行業細分板塊行情處于下跌態勢。其中,半導體材料、品牌消費電子和消費電子零部件及組裝板塊的跌幅最小。估值方面,模擬芯片設計、分立器件、電子化學品板塊估值水平位列前三,面板、半導體設備板塊估值排名本周第四、五位。

▌國產GPU獨角獸啟動IPO 摩爾線程辦理輔導備案登記

11月12日,證監會披露了關于摩爾線程智能科技(北京)股份有限公司(簡稱:摩爾線程)首次公開發行股票并上市輔導備案報告,輔導機構為中信證券。資料顯示,摩爾線程以全功能GPU為核心,是國內極少數既覆蓋圖形渲染、又支持AI高性能計算的國產GPU公司,產品覆蓋從云到端,為各行各業的數智化轉型提供全棧計算支持,客戶包括頭部運營商、大型國有銀行、大模型創業公司等。作為國內極少數可從功能上對標NVIDIA GPU的企業,摩爾線程全功能GPU芯片采用自研先進MUSA架構,集成AI計算加速、圖形渲染、視頻編解碼、物理仿真和科學計算四大引擎。相關人士認為,隨著計算范式的改變,融合了圖形和AI計算的GPU已經成為主流通用算力,廣泛賦能人工智能、自動駕駛、數字孿生、具身智能等前沿行業。針對大模型訓練,摩爾線程落地了全國產的夸娥(KUAE)智算中心全棧解決方案,從千卡智算集群到萬卡集群方案,在國內AI芯片屬于第一梯隊。建議關注國產GPU相關產業鏈:中芯國際、茂萊光學、福光股份、福晶科技、磁谷科技、阿為特、北方華創、中微公司、拓荊科技、中科飛測、芯源微、華海清科等。

▌ ADI收購eFPGA公司Flex Logix

設計可重構AI芯片的美國創企Flex Logix的官網顯示,該公司已將其技術資產出售給一家大型上市公司,其技術資產和技術團隊已經被收購,并且現有的客戶也已經得到處理。據eetimes透露,該上市公司為ADI。ADI發言人表示,通過收購Flex Logix,ADI可以顯著增強數字產品組合,進一步支持我們幫助客戶解決最具挑戰性的問題。該公司拒絕透露交易條款或任何進一步的細節。Flex Logix是一家可重構計算公司,為半導體和系統公司提供領先的eFPGA、DSP/SDR 和AI推理解決方案。

Flex Logix eFPGA使批量FPGA用戶能夠將FPGA集成到其配套SoC中,從而將FPGA的成本和功耗降低5-10倍,并提高計算密度,這對于通信、網絡、數據中心、微控制器等至關重要。其可擴展的DSP/SDR/AI效率最高,每平方毫米和每瓦可提供更高的推理吞吐量。Flex Logix支持從180nm到7nm的工藝節點,5nm、3nm和18A正在開發中。Flex Logix曾號稱,其InferX X1是業界最快、效率最高的AI推理芯片,該芯片在目標檢測算法YOLOv3上勝過英偉達的Xavier NX。建議關注國內布局并購的相關半導體公司:納芯微、晶豐明源、思瑞浦、芯聯集成、富創精密、希荻微、華海誠科等。

半導體制裁加碼,晶圓廠擴產不及預期,研發進展不及預期,地緣政治不穩定,推薦公司業績不及預期等風險。

股票組合及其變化

1.1

本周重點推薦及推薦組

(1)國產GPU獨角獸啟動IPO 摩爾線程辦理輔導備案登記

11月12日,證監會披露了關于摩爾線程智能科技(北京)股份有限公司(簡稱:摩爾線程)首次公開發行股票并上市輔導備案報告,輔導機構為中信證券。資料顯示,摩爾線程以全功能GPU為核心,是國內極少數既覆蓋圖形渲染、又支持AI高性能計算的國產GPU公司,產品覆蓋從云到端,為各行各業的數智化轉型提供全棧計算支持,客戶包括頭部運營商、大型國有銀行、大模型創業公司等。作為國內極少數可從功能上對標NVIDIA GPU的企業,摩爾線程全功能GPU芯片采用自研先進MUSA架構,集成AI計算加速、圖形渲染、視頻編解碼、物理仿真和科學計算四大引擎。相關人士認為,隨著計算范式的改變,融合了圖形和AI計算的GPU已經成為主流通用算力,廣泛賦能人工智能、自動駕駛、數字孿生、具身智能等前沿行業。針對大模型訓練,摩爾線程落地了全國產的夸娥(KUAE)智算中心全棧解決方案,從千卡智算集群到萬卡集群方案,在國內AI芯片屬于第一梯隊。建議關注國產GPU相關產業鏈:中芯國際、茂萊光學、福光股份、福晶科技、磁谷科技、阿為特、北方華創、中微公司、拓荊科技、中科飛測、芯源微、華海清科等。

(2)ADI收購eFPGA公司Flex Logix

設計可重構AI芯片的美國創企Flex Logix的官網顯示,該公司已將其技術資產出售給一家大型上市公司,其技術資產和技術團隊已經被收購,并且現有的客戶也已經得到處理。據eetimes透露,該上市公司為ADI。ADI發言人表示,通過收購Flex Logix,ADI可以顯著增強數字產品組合,進一步支持我們幫助客戶解決最具挑戰性的問題。該公司拒絕透露交易條款或任何進一步的細節。Flex Logix是一家可重構計算公司,為半導體和系統公司提供領先的eFPGA、DSP/SDR 和AI推理解決方案。

Flex Logix eFPGA使批量FPGA用戶能夠將FPGA集成到其配套SoC中,從而將FPGA的成本和功耗降低5-10倍,并提高計算密度,這對于通信、網絡、數據中心、微控制器等至關重要。其可擴展的DSP/SDR/AI效率最高,每平方毫米和每瓦可提供更高的推理吞吐量。Flex Logix支持從180nm到7nm的工藝節點,5nm、3nm和18A正在開發中。Flex Logix曾號稱,其InferX X1是業界最快、效率最高的AI推理芯片,該芯片在目標檢測算法YOLOv3上勝過英偉達的Xavier NX。建議關注國內布局并購的相關半導體公司:納芯微、晶豐明源、思瑞浦、芯聯集成、富創精密、希荻微、華海誠科等。

1.2

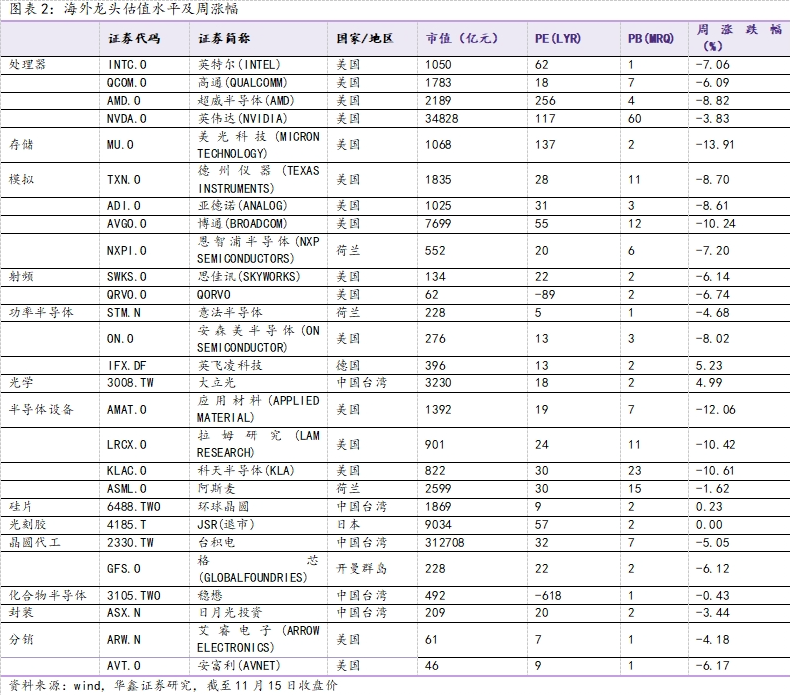

海外龍頭動態一覽

11月11日-11月15日當周,海外龍頭總體處于下跌態勢。英飛凌科技領漲,漲幅為5.22%,美光科技領跌,跌幅為-13.91%。

更宏觀角度,我們可以用費城半導體指數來觀察海外半導體行業整體情況。該指數涵蓋了 17 家 IC 設計商、6 家半導體設備商、1 家半導體制造商和 6 家 IDM 商,且大部分以美國廠商為主,能較好代表海外半導體產業情況。

從數據來看,11月11日-11月15日當周,費城半導體指數總體呈現下跌的態勢,近兩周整體處于先上漲后下跌的態勢。更長時間維度上來看,指數在進入 2022 年下行通道后,2023 年 1-6 月,復蘇跡象明顯,處于震蕩上行行情;7 月以來處于下行行情;10月底開始持續上漲。2024年上半年整體處于上升態勢,7月出現大幅回調,8月處于震蕩下行行情,9月出現探底回升,10月總體處于橫盤震蕩的態勢。

周度行情分析及展望

2.1

周漲幅排行

跨行業比較,11月11日-11月15日當周,申萬一級行業總體處于下跌態勢。其中電子行業下跌4.15%,位列第20位。估值前三的行業為計算機、國防軍工、綜合,電子行業市盈率為54.48。

電子行業細分板塊比較,11月11日-11月15日當周,電子行業細分板塊處于下跌態勢。其中,半導體材料、品牌消費電子和消費電子零部件及組裝板塊的跌幅最小。估值方面,模擬芯片設計、分立器件、電子化學品板塊估值水平位列前三,面板、半導體設備板塊估值排名本周第四、五位。

11月11日-11月15日當周,重點關注公司周漲幅前十:消費電子零部件及組裝、數字IC各占三席,封測、激光設備、面板、Chiplet各占一席。奧海科技(消費電子零部件及組裝)、中科藍訊(數字IC)、歌爾股份(消費電子零部件及組裝)包攬前三,周漲幅分別為15.47%、15.18%、14.82%。

2.2

行業重點公司估值水平和盈利預測

行業高頻數據

3.1

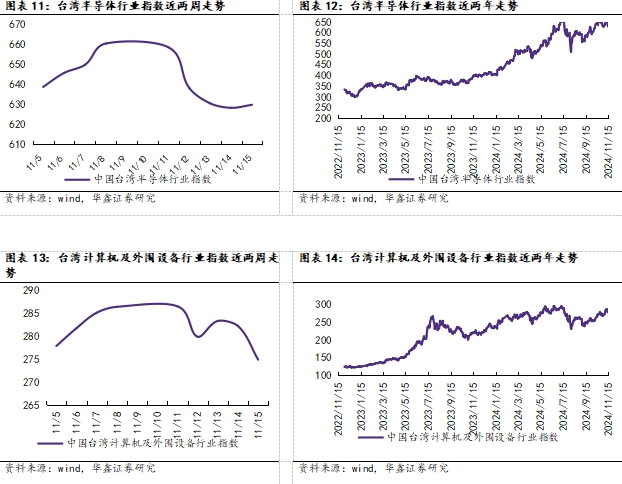

臺灣電子行業指數跟蹤

行業指標上,我們依次選取臺灣半導體行業指數、臺灣計算機及外圍設備行業指數、臺灣電子零組件行業指數、臺灣光電行業指數,來觀察行業整體景氣。日期上,我們分別截取各指數近兩周的日度數據、近兩年的周度數據,來考察不同時間維度的變化。

近兩周:環比看,11月04日-11月15日兩周,臺灣半導體行業指數、臺灣計算機及外圍行業設備行業指數、臺灣電子零組件行業指數、臺灣光電子行業指數總體呈現先上漲后下跌態勢。

近兩年:更長時間維度看,臺灣電子行業各細分板塊指數經過2022年震蕩下行后,2023年上半年整體呈現震蕩上行趨勢,但進入下半年以來復蘇放緩。其中臺灣計算機及外圍設備行業指數 2023 年 7 月以來呈現先降后升態勢,臺灣半導體行業指數、臺灣電子零組件行業指數、臺灣光電行業指數近期均有所回升。

我們可以通過中國臺灣IC產值同比增速,將電子各板塊合在一起觀察:

中國臺灣IC各板塊產值同比增速自2021年以來持續下降,從2023年Q2開始陸續有所反彈,各板塊產值降幅均有所收窄。IC板塊整體表現不佳,主要因為消費電子需求差,導致IC設計下滑,加之2021年缺貨、漲價導致的2022年庫存水位上升。但隨著AI、5G、汽車智能化等應用領域的推動,2024年需求開始逐步回升。

3.2

電子行業主要產品指數跟蹤

受益于上游頭部供應商減產以及2023年第四季度消費電子市場有所恢復,存儲芯片價格整體呈現回升趨勢。NAND方面:Wafer:512GbTLC現貨平均價從2023年7月底開始回升,2024年11月4日價格為2.38美元。DRAM方面:DRAM:DDR4(8Gb(512Mx16),3200Mbps)現貨平均價從2023年9月中旬開始持續上漲,2024年3月以來價格略有下滑,6月之后呈現小幅回升態勢,9月之后又重回下跌態勢,2024年11月15日價格為1.64美元。

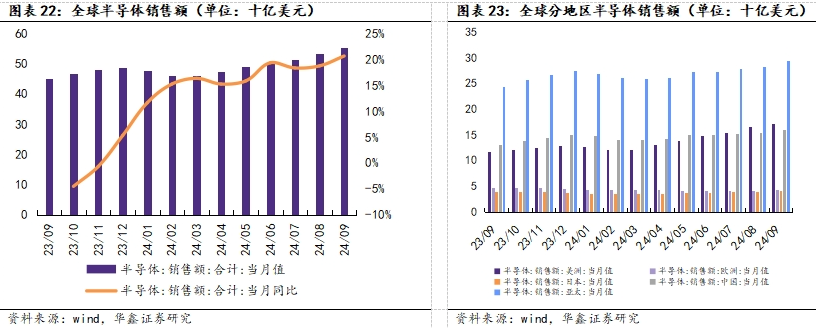

全球半導體銷售額自2024年4月份觸底以來逐步攀升。2024年9月,全球半導體當月銷售額為 553.2億美元,同比增長23.20%,環比增長 4.14%,其中中國銷售額為 160.4億美元,環比增長 3.62%,占比達 29.0%。自2023年11月以來,全球半導體銷售額同比連續正增長11個月,半導體行業景氣度提升顯著。

面板價格保持穩定態勢。面板價格自2021年7月以來,價格持續下降,目前價格整體保持穩定,其中液晶電視面板:32寸:OpenCell:HD價格近期有所回升,2024年10月22日為36美元/片,液晶顯示器面板:21.5寸:LED:FHD價格自2022年8月23日以來,價格逐步由44.3美元/片下降至43美元/片,2024年3月22日價格略有上升,為44美元/片。

2024年9月國內手機出貨量同比下滑25.70%。全球范圍內分季度來看,2023年全球智能手機出貨量前三季度同比降幅逐季收窄,2023年四季度同比變動轉正。2024年全球第一、第二季度手機出貨量維持上升,2024年第三季度全球智能手機出貨量同比增長4%。主要由于兩個方面,一方面是全球進入新一輪換機周期;另一方面是折疊機、AI手機等新產品不斷發布。

無線耳機方面,國內海關出口數據顯示,2023 年以來呈現復蘇趨勢,全年自2023年 2 月以來無線耳機月度出口量同比增幅持續為正,且自 2023 年 9 月以來同比增幅持續擴大。無線耳機技術已經充分成熟,相對于手機消費,無線耳機普及還有空間,隨著無線耳機傳 感器的增多,產品體驗感會更加出色,疊加價值量相對手機較小,換機周期會顯著快于手機。因此,隨著國內的放開和經濟復蘇,我們繼續看好無線耳機這類可穿戴設備的成長。

中國智能手表 2023 年全年累計產量同比下降 5.90%;但進入 2024 年之后出現反彈,第一季度智能手表累計產量同比增長 24.7%,打破近兩年的持 續下滑趨勢,第二季度智能手表累計產量同比增長 10.90%,第三季度智能手表累計產量同比增長9.8%,增幅有所縮窄。隨著生成式 AI 與終端硬件的結合,智能手表有望集成更多 AI 功能,從而為市場增長開辟新途徑。

個人電腦方面,2024年前三季度,全球PC出貨量同比下降1.33%,第三季度全球PC消費略微不及預期。回顧歷史,2020-2021年疫情帶來居家辦公需求快速上升,推動PC重回增長軌道,但疫情帶來的短期復蘇結束后PC重回弱勢趨勢,在2022Q2開始進入下行區間,2022Q2全球PC出貨量同比微增0.53%,遠低于Q1的11.44%的增速,2023H1,全球PC出貨量繼續下降,一季度同比下降29.16%,二季度同比下降17.16%;2023Q3,出貨量同比下降6.10%,降幅有所收窄;2023Q4,出貨量同比下降2.94%,降幅進一步收窄。2023年,品牌臺機/品牌一體機/服務器出貨量累計達392.58萬件,同比增長2.62%。AI大模型落地給PC產業鏈帶來新的創新驅動力,另外PC換機潮的到來,2025年PC市場有望恢復增長。

隨著汽車智能化和電動化帶來更好的用戶體驗以及國家大力推廣新能源車,新能源車銷量依舊保持強勁增長勢頭,2023年1-4季度分別取得26.18%、60.92%、28.68%、38.68%的同比增速。2023年全年,新能源汽車累計銷量達到949.52萬輛,同比增長37.88%。2024年第三季度,新能源汽車銷售量達到337.6萬輛,同比增長33.37%。新能源車產業鏈已經發展成熟,汽車電動化和智能化帶來的電子零部件和汽車半導體的需求將持續保持高成長態勢。

近期新股

4.1

蘇州天脈(301626.SZ):國內熱管理領先企業

公司主營業務為導熱散熱材料及元器件的研發、生產及銷售,主要產品包括熱管、均溫板、導熱界面材料、石墨膜等,產品廣泛應用于智能手機、筆記本電腦等消費電子以及安防監控設備、汽車電子、通信設備等領域。

作為行業內少數同時具備中高端導熱材料和熱管、均溫板等高性能導熱散熱元器件量產能力的高新技術企業,發行人在研發能力、工藝水平、產品性能及市場占有率等方面均居于行業較高水平,并在導熱散熱領域形成了較高的品牌影響力和知名度,產品大量應用于三星、OPPO、yivo、華為、榮耀、聯想、華碩蔚來汽車、寧德時代、海康威視、大華股份、極米、松下、京瓷、羅技等眾多知名品牌終端產品,與上述品牌客戶以及比亞迪、瑞聲科技、富士康、啟碁科技中磊電子、長盈精密、捷邦科技等國內外知名電子配套廠商保持著良好的合作關系。

公司現有產品涵蓋各類主流被動散熱產品,由于產品形態和導熱散熱性能的不同,不同產品在散熱方案中,承擔著差異化的功能。在應用過程中,根據散熱場景熱源功耗、散熱要求、空間結構等特點,各類散熱產品會被單獨或搭配組合使用,例如:在傳統 4G 手機、平板電腦等領域,通常采用“導熱界面材料+石墨膜”組合作為散熱方案;在 5G 手機、中高性能4G 手機、筆記本電腦、投影儀等領域,工作功耗及散熱要求相對更高,通常采用“導熱界面材料+石墨膜+熱管/均溫板”組合或“導熱界面材料+熱管/均溫板”組合作為散熱方案

2023年公司主營業務營收9.28億元,2023年實現歸屬于母公司股東的凈利潤1.54億元,扣非凈利潤1.51億元。公司2021-2023分別實現營業收入7.08億元、8.41億元和9.28億元,2021-2023年YOY依次為74.38%、18.79%、10.35% ;2021-2023分別實現歸母凈利潤0.65億元、1.17億元、1.54億元,YOY依次為22.64%、80.00%、31.62%。報告期內,公司營業收入和盈利均主要源于主營業務。

4.2

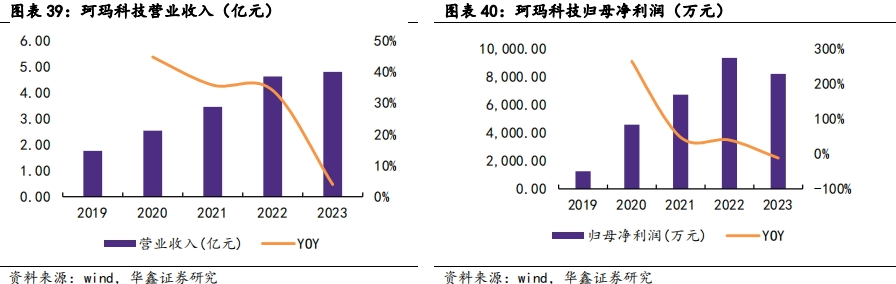

珂瑪科技(301611.SZ):國內先進陶瓷材料零部件領先企業

公司主營業務為先進陶瓷材料零部件的研發、制造、銷售、服務以及泛半導體設備表面處理服務。公司主要產品及服務包括先進陶瓷材料零部件、表面處理和金屬結構零部件。

先進陶瓷材料是采用高度精選或合成的原料,具有精確控制的化學組成,并且具有特定的精細結構和優異性能的陶瓷材料。公司目前擁有由氧化鋁、氧化鋯、氮化鋁、碳化硅、氧化釔和氧化鈦6大類材料組成的先進陶瓷基礎材料體系,半導體設備是公司報告期內先進陶瓷材料零部件的最主要應用。此外,公司先進陶瓷產品亦批量應用于顯示面板、LED和光伏等其他泛半導體設備中,以及電子(含鋰電池)材料粉體粉碎和分級、燃料電池制造、化工環保、汽車制造、生物醫藥和紡織等領域。

表面處理方面,報告期內公司表面處理服務面向顯示面板制造廠和設備制造原廠,主要為顯示面板工藝設備零部件提供清洗和再生改造服務。

2023年公司主營業務營收4.80億元,2021年至2023年年均復合增長率為18.01%,2023年實現歸屬于母公司股東的凈利潤8,186.07萬元,2021-2023年均復合增長率為10.46%。公司2021-2023分別實現營業收入34,501.58萬元、46,246.94萬元和48,044.96萬元,2021-2023年YOY依次為36%、34%、4% ;2021-2023分別實現歸母凈利潤6,708.88萬元、9,323.62萬元和8,186.07萬元,YOY依次為47%、39%、-12%。報告期內,公司營業收入和盈利均主要源于主營業務,主營業務收入占營業收入比例分別為99.65%、99.77%和99.47%。

行業動態跟蹤

5.1

半導體

歐盟向荷蘭光子芯片工廠投資1.42億美元

荷蘭經濟部周一表示,歐盟將投資1.33億歐元(1.42億美元)在荷蘭建立光子半導體試點生產設施。

這筆資金是總額3.8億歐元的資金的一部分,旨在根據所謂的“芯片聯合計劃”在歐洲各地建立光子半導體生產工廠,芯片聯合計劃是一個歐洲公私合作伙伴關系,旨在促進半導體行業的研發。

光子半導體使用光而不是電子來進行計算,具有速度和功耗方面的優勢,使其在數據中心和汽車等應用中越來越有用。

荷蘭經濟部長德克·貝利亞特在聲明中表示:“光子學是一項具有戰略重要性的技術。”

“我們的目標是獲得強大的歐洲競爭優勢。從知識、創新、供應鏈到最終產品。”

去年,歐洲最大的光子計算機芯片公司集團的高管呼吁歐盟為這一不斷發展的行業提供 42.5億歐元的資金支持,以幫助其與亞洲和美國的競爭對手競爭。

受歐盟委員會委托,歐洲央行前行長探討在全球摩擦加劇的背景下,歐盟應如何保持其綠色化和數字化經濟的競爭力。今年9月,他在一份報告中表示,歐盟需要加大投資力度、加快投資速度,才能在經濟上跟上美國和中國的步伐。

荷蘭設施的建設工作預計將于2025年開始,由埃因霍溫大學和特溫特大學牽頭,與荷蘭知識機構 TNO合作。使用這些設施的公司將共同投資。

(資料來源:集微網)

芯片設備大廠TEL凈利潤將暴漲45%,中國市場占比達45%

日本芯片制造設備制造商Tokyo Electron(TEL)上調已經創下紀錄的全年盈利預測,但該公司面臨中國需求放緩以及加強出口限制的風險。

Tokyo Electron表示,預計截至2025年3月財年,集團凈利潤將增長45%,至5260億日元(34億美元),較早前的預測高出480億日元。這超過了分析師預測的4870億日元。Tokyo Electron目前的銷售額將躍升31%,至2.4萬億日元,比之前的預期高出1000億日元。Tokyo Electron還宣布增加股息,并回購高達700億日元的股票。

“目前對人工智能(AI)服務器的投資持續強勁,”Tokyo Electron總裁Toshiki Kawai表示,他還指出,對配備人工智能的個人電腦和智能手機的投資強勁。Tokyo Electron預計,隨著中國芯片制造商的投資熱潮逐漸消退,該公司下半年在中國的銷售額份額將從第二季度的41%降至30%左右。

日本芯片制造設備行業整體表現強勁。Tokyo Electron、愛德萬測試、Disco(迪斯科)、Screen Holdings和東京精密公布4月至9月期間的凈利潤總額為4190億日元,比去年同期增長80%,創下有記錄以來的第二高水平。除了未公布全年預測的迪斯科外,其他公司均上調了本財年的盈利預期。

這種強勁表現歸功于對生成式AI半導體的不斷增長的需求。微軟7-9月季度的資本支出同比增長80%,達到200億美元,因為它增加了更多配備生成式AI芯片的服務器。隨著芯片制造商對制造越來越復雜的芯片的技術需求,生產設備價格正在上漲。截至9月的六個月內,這五家日本制造商的利潤率達到21%,為有記錄以來的第二高。

根據SEMI的數據,中國在芯片制造設備上的資本支出將在2024年首次超過400億美元。但該行業協會預計明年支出將恢復到2023年的水平。“即使是傳統幾代產品的需求也在降溫,有跡象表明投資正在推遲,”日本芯片制造設備制造商Kokusai Electric總裁Fumiyuki Kanai表示。“隨著中國客戶進入設備升級階段,投資將在一段時間內放緩,”Screen總裁Toshio Hiroe表示。

(資料來源:集微網)

三星將擴大HBM生產計劃 新工廠2027年完工

三星電子公司高管周二(11月12日)表示,該公司將擴建位于韓國忠清南道的半導體封裝設施,以提高高帶寬存儲器(HBM)產量。

據透露,根據與省政府達成的諒解備忘錄,三星電子將把三星顯示公司位于首爾以南約85公里的天安市的一家未充分利用的液晶顯示器工廠改造成一家半導體制造廠。該省和天安市決定提供行政和財政支持,以確保三星電子的投資按計劃進行。

新設施預計將于2027年12月完工,將配備先進的HBM芯片封裝線。由于HBM芯片在人工智能(AI)計算中發揮著重要作用,因此需求量很大。封裝是半導體制造過程中的關鍵階段,可以保護芯片免受機械和化學損壞。三星電子預計天安工廠的升級設施將幫助該公司在全球半導體市場重新獲得競爭優勢,目前三星在HBM領域顯然已經落后于其本土競爭對手SK海力士。此前由于質量問題,三星電子向英偉達供應最新第五代HBM3E產品的計劃被推遲。

在不久前的財報電話會議上,三星存儲業務執行副總裁Jaejune Kim表示,該公司目前預計將在第四季度向客戶出售其利潤率最高、最先進的HBM3E芯片,而且該公司在與主要客戶的認證過程中取得“有意義”進展。

(資料來源:集微網)

三星電子股價跌至四年低點 今年迄今已下跌34%

分析師表示,由于擔心新唐納德·特朗普政府上臺后美國關稅的影響,全球最大內存芯片制造商三星電子的股價周三跌至四年多以來的最低水平。

BNK Investment & Securities分析師李敏熙(Lee Min-hee,音譯)表示,特朗普對中國進口產品征收的潛在關稅將對三星造成更大打擊,因為三星對中國客戶的依賴程度高于其本土競爭對手SK 海力士。

SK海力士一直在增加對英偉達等美國客戶的高端AI服務器芯片銷售。

現代汽車證券分析師Greg Noh表示,特朗普威脅要對進口產品征收10%的普遍關稅,對中國產品征收60%的關稅,這將減少對使用芯片的電子產品的需求。

上周,韓國總統尹錫悅也擔心特朗普對中國進口產品征收高額關稅的威脅可能會促使中國競爭對手大幅降低出口價格,削弱韓國芯片公司在海外的競爭力。

三星股價今年迄今已下跌34%,或將創下20多年來最糟糕的年度表現。SK海力士股價今年迄今已上漲32%,美國芯片制造商英偉達股價上漲199%。

三星是韓國最有價值的股票,截至格林威治標準時間凌晨1點26分,三星股價連續第四個交易日下跌2.1%,此前一度下跌2.5%至51700韓元,為2020年6月24日以來的最低水平,而韓國綜合股價指數下跌1.5%。

(資料來源:集微網)

臺積電批準近155億美元撥款,用于建設新晶圓廠和先進節點產能

臺積電董事會已批準撥款約154.8億美元,主要用于新晶圓廠建設、晶圓廠設施系統安裝和先進工藝節點產能部署。

用于其他目的的資本撥款包括2025年的研發資本投資、持續資本支出和次年的資本化租賃資產。據這家純晶圓代工廠稱,所有這些目的都是為了根據市場需求預測和臺積電的技術發展路線圖實現長期產能計劃。

臺積電董事會還批準在多個市場發行不超過600億元新臺幣(約合18.5億美元)的無擔保公司債券,以資助臺積電的產能開發和/或污染防治支出。

此外,臺積電董事會批準在2024年第三季度派發每股4.50元新臺幣的現金股息。臺積電公布的凈利潤為3252.6億元新臺幣,即每股攤薄收益12.54元新臺幣,綜合營收為7596.9億元新臺幣。

臺積電第三季度營收和利潤率超過三個月前發布的指引。該公司預計,按美元計算,第四季度中值營收將環比增長13%。

為應對AI相關強勁需求,臺積電預估2024年資本支出將略高于300億美元,2025年資本支出有望高于今年。

(資料來源:集微網)

史上首次,AMD數據中心芯片營收超過英特爾

二十多年來,英特爾一直是數據中心CPU市場無可爭議的領導者。英特爾Xeon處理器為絕大多數服務器提供支持,而AMD的處理器在七八年前僅占據個位數市場份額。然而,現在情況發生了巨大變化。雖然英特爾的Xeon CPU仍然為大多數服務器所采用,但現在最昂貴的設備開始使用AMD的EPYC處理器。這就是AMD數據中心業務部門現在的營收超過英特爾數據中心和人工智能事業部(DCAI)的原因。

事實上,AMD的數據中心部門收入在2024年第三季度達到35.49億美元,而英特爾數據中心和AI事業部的收益在第三季度為33億美元。就在兩年前,英特爾的數據中心和AI事業部每季度的收入為50億~60億美元。但隨著AMD的EPYC處理器相對于英特爾的Xeon CPU獲得競爭優勢,英特爾不得不以大幅折扣出售其服務器芯片,這降低了該公司的收入和利潤率。

值得注意的是,英特爾旗艦128核Xeon 6980P“Granite Rapids”處理器售價17800美元,是該公司有史以來最昂貴的標準CPU。相比之下,AMD最昂貴的96核EPYC 6979P處理器售價為11805美元。如果對英特爾Xeon 6900系列處理器的需求保持高位,并且該公司能夠以可觀的數量供應這些CPU,那么英特爾的數據中心收入可能會重回正軌,并超過AMD的數據中心營收。然而,英特爾仍需提高其Granite Rapids產品的產量。

雖然英特爾和AMD目前每季度通過銷售數據中心CPU賺取約30億~35億美元,但英偉達從其數據中心GPU和網絡芯片中賺取的利潤要高得多,這些芯片是使AI處理器在數據中心協同工作所必需的。事實上,在2025財年第二季度,英偉達的網絡產品銷售額總計36.68億美元。與此同時,計算GPU銷售額達到226.04億美元,遠遠超過英特爾和AMD數據中心硬件的總銷售額。總體而言,英偉達在2024上半年銷售價值近420億美元的AI和HPC(高性能計算)GPU,該公司很可能在下半年銷售更多的數據中心處理器。

(資料來源:集微網)

5.2

消費電子

蘋果可能會為整個 Mac 產品線更新 M4 系列芯片

如果傳言屬實,蘋果公司可能最終會為每臺 Mac 更新 M4 芯片,這是十多年來從未發生過的事情。雖然在M1的階段差一點就實現,但近年來整個產品線都沒有一次性更新過。

最近,蘋果發布了首款搭載 M4 處理器的 Mac:MacBook Pro、iMac 和 Mac mini。一些升級還包括更快的 Thunderbolt 端口、納米紋理顯示屏和更好的攝像頭。

不同之處在于,這次更新涵蓋了 Mac 系列的大部分產品,現在只剩下 MacBook Air、Mac Studio 和 Mac Pro。根據馬克-古爾曼(Mark Gurman)的說法,MacBook Air 將在春季獲得 M4,Mac Studio 和 Mac Pro 將在 2025 年年中獲得 M4。如果按計劃進行,每臺 Mac 最終都將迎來最新的M4陣容。

Mac 全線產品處理器同時更新的情況很少見。最接近的一次是在 M1 發布時,但 Mac Pro 卻被排除在外,作為頂端機型它很少更新。Mac Pro 的最后一次更新是在 2023 年的 M2 Ultra。雖然大多數 Mac 都采用了 M2 芯片,但 iMac 卻沒有,這導致處理器更新周期依然是不完整的。

至于性能,M4 芯片相比上一代有了明顯的飛躍,包括所有型號均是如此。例如,M4 Pro 與 M3 Pro 相比有了巨大的飛躍,單核心和多核心性能都得到了大幅提升。配備 M4 Pro 的 Mac mini 現在是蘋果公司提供的速度最快的臺式 Mac,CPU 性能甚至超過了 M2 Ultra。

在圖形處理方面,M4 芯片也產生了巨大的影響。Pro 和 Max 版本支持網格著色和光線追蹤,而 M4 Max 則大大提升了 GPU 的性能。

(資料來源:集微網)

Q3 AI PC市場份額增長至20%

根據市場研究機構Canalys最新報告,2024年第三季度AI PC出貨量達到1330萬臺,占全球PC總出貨量的20%。隨著供應量的增加,AI PC市場實現連續49%的增長。Windows設備在AI PC出貨量中首次占據多數,市場份額達到53%。

Canalys首席分析師Ishan Dutt指出,第三季度AI PC市場保持強勁發展步伐。搭載驍龍X系列芯片的Copilot+ PC(至少具備40TOPS的NPU性能)完成首個完整的供應季,AMD推出Ryzen AI 300系列產品,英特爾正式發布Lunar Lake系列。盡管如此,兩家x86芯片廠商仍在等待微軟為其產品提供Copilot+ PC的支持,預計將于11月推出。

盡管AI PC市場增長迅速,但要說服渠道伙伴和終端客戶認可AI PC的優勢仍有很大的挑戰。Canalys調查顯示,31%的渠道伙伴沒有計劃在2025年銷售Copilot+ PC,另有34%預計此類設備明年在其PC銷量中的占比不會超過10%。隨著Windows 10服務即將結束,未來幾個季度將是推動老舊設備升級至AI PC的關鍵時期。

Canalys分析師Kieren Jessop表示,Windows AI PC出貨量連續增長93%,占第三季度Windows PC總出貨量的12%。目前,主要Windows廠商的AI PC出貨量在其整體出貨量中所占比例并不突出,未來在該領域取得成功的關鍵因素將依賴于硬件之外的差異化。

Kieren Jessop還表示,蘋果的戰略路徑獨具特色,利用其垂直整合的生態系統,創建無需與微軟生產力工具套件競爭的功能,比如與Microsoft 365 Copilot Pro兼容的macOS。蘋果可以專注于在硬件和操作系統層面的差異化,以此在當前的升級周期中與Windows OEM競爭并提升其市場份額。

(資料來源:集微網)

中國“雙十一”期間智能手機銷量同比反彈26% 達950萬臺

11月15日,市調機構TechInsights移動團隊估算顯示,在2024年中國最大的網購節“雙十一”期間,智能手機銷量同比反彈26%,達到950萬臺,這主要得益于銷售周期的延長。銷額增長落后于銷量,但保持在兩位數區間,受市場兩極化趨勢影響,平均售價(ASP)同比有所下降。

就廠商表現而言,蘋果在高端市場(6000元人民幣以上,即828美元以上)仍占據主導地位。小米在入門級至中端市場的增長推動下,與蘋果的差距不斷縮小。從銷量看,小米和蘋果以21%的份額并列第一,vivo超越榮耀,位居第三。

從渠道來看,京東在智能手機銷量和銷售額上仍是最大的平臺,其次是天貓(包括淘寶)和拼多多。直播帶貨(抖音、快手、小紅書等)繼續同比擴張,按GMV計算,占據了約22%的市場份額。

(資料來源:集微網)

5.3

汽車電子

攜12項首創技術,比亞迪海獅07EV正式登陸歐洲

11月12日,比亞迪在德國法蘭克福舉辦海獅07EV(BYD SEALION 7)歐洲暨德國上市發布會,正式向歐洲市場推出這款集豐富運動性能、時尚外觀設計、尖端汽車技術和智能座艙于一身的車型。

海獅07EV是比亞迪海洋網旗下的首款中型純電SUV汽車,國內市場官方指導價格為18.98萬元-23.98萬元。海獅07EV是e平臺3.0 Evo打造的首款車型,搭載12項全球首創技術,采用電池車身一體化CTB(Cell to Body)技術。

資料顯示,海獅07EV全面搭載了先進的智能科技,不僅擁有智能座艙高階版-DiLink 100,還首搭天神之眼高階智能駕駛輔助系統-DiPilot 100,從多元的人車交互形式到豐富的智駕功能,構建起“以人為中心”的全場景智能體驗。

海獅07EV屏幕投影面積達50英寸的AR-HUD抬頭顯示,配合深度定制的導航系統,行車環境信息展示得更精準智能。支持四音區識別的全場景智能語音控制,無論前排后排駕乘人員,都可用語音輕松控制超千項功能。

(資料來源:集微網)

英飛凌:2025財年營收將下滑 汽車芯片庫存過剩

英飛凌公司周二(11月12日)在一份聲明中表示,預計2025財年的營收將比截至今年9月底的2024財年的149.6億歐元(合159億美元)“略有下降”。相比之下,分析師平均預期為157.5億歐元。這表明來自歐洲和美國汽車客戶的需求將持續低迷。

英飛凌是第一家公布2025年業績預期的歐洲主要芯片制造商,汽車行業的銷售額占其收入的一半以上。盡管人工智能(AI)芯片的需求正在蓬勃發展,但半導體行業的其他領域卻步履蹣跚。英飛凌首席執行官Jochen Hanebeck在聲明中表示:“目前,除了人工智能之外,我們的終端市場幾乎沒有任何增長動力,周期性復蘇正在被推遲。因此,我們正在為2025年業務軌跡低迷做準備。”

根據一份聲明,管理層首選的經營盈利能力衡量標準——部門業績利潤率預計將在2025財年從20.8%降到15%~略低于20%之間。英飛凌公布的2024年第四財季收入為39.19億歐元,較上年同期下降6%,與公司預測的40億歐元基本一致,但低于分析師平均預期的39.8億歐元。部門業績利潤率為21.2%,而去年同期為25.2%。

2024財年,由于汽車行業預期的復蘇未能實現,英飛凌三次下調了營收預測。聲明稱,2025年第一財季收入約為32億歐元,部門利潤率約為15%左右。分析師對該財季的平均預期為38億歐元。

該公司計劃在2025財年投資約25億歐元,重點將放在其德國德累斯頓工廠,用于為人工智能供電等應用的智能電源技術。

英飛凌首席財務官Sven Schneider在接受采訪時表示,歐洲汽車制造商難以與中國廉價車型競爭,電動汽車市場也給意法半導體和恩智浦半導體等同行帶來了沖擊。由于需求仍然疲軟,該行業還存在芯片庫存過剩的問題。

(資料來源:集微網)

消息稱特朗普過渡委員會計劃取消拜登電動汽車稅收抵免

據媒體報道,美國當選總統特朗普的過渡委員會正計劃取消7500美元的電動汽車消費稅收抵免,作為更廣泛稅改立法的一部分。

報道指出,結束稅收抵免可能會對已經陷入停滯的美國電動汽車轉型產生嚴重影響。但消息稱,特斯拉的代表已經告訴特朗普過渡委員會,他們支持結束補貼。

特斯拉CEO馬斯克是特朗普最大的支持者之一,他在7月份表示,取消補貼可能會對特斯拉的銷售產生輕微影響,但對包括通用汽車在內的美國電動汽車競爭對手來說將是“毀滅性的”。

有消息稱,美國汽車創新聯盟在10月15日致美國國會的一封信中敦促國會保留電動汽車稅收抵免,稱其為“鞏固美國作為未來汽車制造全球領導者地位的關鍵”。

特朗普過渡團隊沒有對電動汽車稅收抵免的決策發表評論,但在一份聲明中表示,當選總統將履行“他在競選過程中做出的承諾”。

特朗普的競選口號是結束拜登的“電動汽車授權”,但沒有提出具體的針對性政策。有消息認為,以能源為重點的過渡團隊已經確定,拜登的一些清潔能源政策很難結束,因為這些政策很受歡迎,而且已經在向共和黨主導的州輸送資金。

(資料來源:集微網)

吉利汽車前三季度凈利潤同比增長358%,極氪虧損9.94億元

11月14日,吉利汽車發布公告稱,2024年前三季度,集團業績保持強勁增長,銷量同比增長32%,增速跑贏大市。憑借完善的研產供銷全鏈路體系,集團持續推出新產品,銷量快速提升,產品結構不斷優化,集團于2024年前三季度收益同比增長36%,歸屬公司股權持有人的溢利較去年同期增長358%至131億元。

公告顯示,吉利汽車前三季度收益為167,684百萬元,毛利為25,629百萬元。吉利汽車第三季度銷量為53.4萬輛,同比增長19%;前三季度銷量為148.97萬輛,同比增長32%。

此外,吉利汽車附屬公司極氪控股2024年前三季度整體業績表現優秀,銷量大幅增長,截至首三季度末總交付量約為14.3萬輛,同比增長81%。期內收益達531億元,同比增長51%;毛利達80億元,同比增長69%;毛利率達15.2%,較2023年同期的13.5%上升1.7個百分點;虧損為9.94億元,仍未實現扭虧為盈。

(資料來源:集微網)

行業重點公司公告

亨通光電:關于向2024年限制性股票激勵計劃激勵對象授予限制性股票的公告

江蘇亨通光電股份有限公司(以下簡稱“亨通光電”或“公司”)2024年限制性股票激勵計劃(以下簡稱“本計劃”)規定的限制性股票授予條件已經成就,根據2024年第三次臨時股東大會授權,公司于2024年11月13日召開第九屆董事會第五次會議、第九屆監事會第五次會議,審議通過了關于《調整2024年限制性股票激勵計劃相關事項》《向2024年限制性股票激勵計劃激勵對象授予限制性股票》的議案。董事會確定2024年11月13日為授予日,同意向調整后的529名激勵對象授予限制性股票共計21,553,532股。

長電科技:關于公司董事長、董事辭職的公告

江蘇長電科技股份有限公司(以下簡稱“公司”)股東國家集成電路產業投資基金股份有限公司和芯電半導體(上海)有限公司轉讓給磐石潤企(深圳)信息管理有限公司(以下簡稱“磐石潤企”)的公司股份于2024年11月12日完成股份過戶,磐石潤企成為公司股東,持有股份占公司總股本的22.53%。根據交易雙方簽署的股權轉讓協議約定,擬對公司董事會進行改組。

2024年11月13日,公司董事會收到董事/董事長高永崗先生、董事彭進先生的書面辭職報告,根據公司董事會改組及工作需要,董事/董事長高永崗先生辭去公司第八屆董事會董事、董事長及董事會下設專門委員會相關職務,辭職后不再擔任公司任何職務;董事彭進先生辭去公司第八屆董事會董事及董事會下設專門委員會相關職務,辭職后不再擔任公司任何職務。

2024年11月13日,公司董事會收到董事張春生先生的書面辭職報告,因工作原因,董事張春生先生辭去公司第八屆董事會董事及董事會下設專門委員會相關職務,辭職后不再擔任公司任何職務。

根據《公司法》、《公司章程》等有關規定,高永崗先生、張春生先生、彭進先生的辭職未導致公司第八屆董事會董事人數低于法定最低人數,其辭職不會影響董事會的正常運作,辭職自辭職報告送達董事會時生效。公司將于2024年11月29日召開臨時股東大會,審議改選公司部分董事事項,完成董事會改組工作。

希荻微:關于籌劃發行股份及支付現金購買資產事項的進展并繼續停牌的公告

希荻微電子集團股份有限公司(以下簡稱“公司”)正在籌劃以發行股份及支付現金的方式購買深圳市誠芯微科技股份有限公司(以下簡稱“標的公司”或“誠芯微”)100%股份并募集配套資金(以下簡稱“本次交易”)。

經公司與有關各方的核實和論證,因審計、評估工作正在進行中,尚無法確定本次交易是否構成重大資產重組,但本次籌劃事項涉及發行股份購買資產,適用有關重大資產重組程序。對于本次交易是否構成重大資產重組的具體認定,公司將在重組預案或者報告書中予以詳細分析和披露;根據《上市公司重大資產重組管理辦法》《上海證券交易所科創板股票上市規則》《上海證券交易所上市公司自律監管指引第6號——重大資產重組》的相關規定,本次交易不構成關聯交易,本次交易預計不會導致公司實際控制人發生變更。

因本次交易尚存在不確定性,為了保證公平信息披露、維護投資者利益,避免對公司證券交易造成重大影響,根據上海證券交易所的相關規定,經公司申請,公司股票(股票簡稱:希荻微,股票代碼:688173)自2024年11月5日(星期二)開市起開始停牌,預計停牌時間不超過5個交易日。具體內容詳見公司于2024年11月5日披露的《關于籌劃發行股份及支付現金購買資產事項的停牌公告》(公告編號:2024-083)。

截至本公告日,公司及有關各方正在積極推進本次交易的相關工作,公司預計無法在2024年11月12日(星期二)開市起復牌。鑒于本次交易尚存在不確定性,

為維護投資者利益,避免公司股價異常波動,根據上海證券交易所的相關規定,公司股票(股票簡稱:希荻微,股票代碼:688173)自2024年11月12日(星期二)開市起繼續停牌,預計繼續停牌時間不超過5個交易日。

目前本次交易尚處于籌劃階段,公司尚未與交易對方簽訂正式的交易協議,具體交易方案仍在協商、論證中,存在不確定性。本次交易尚需履行必要的內部決策及審批程序并經有權監管機構審核批準,能否實施尚存在較大不確定性。

公司將嚴格按照相關規定,及時履行信息披露義務,有關信息請以公司指定信息披露媒體和上海證券交易所網站(www.sse.com.cn)發布的公告為準。敬請廣大投資者理性投資,注意投資風險。

福光股份:關于獲得政府補助的公告

一、獲得政府補助的基本情況

福建福光股份有限公司(以下簡稱“公司”)承擔的國家重點研發計劃“顛覆性技術創新”重點專項“基于微透鏡聚能效應的高性能紅外探測器研發”項目于近日獲得福建省“2023年度國家重大科技項目獎補經費”,總金額1,000萬元。截至本公告披露日,上述政府補助款項尚未收到。

二、補助的類型及其對上市公司的影響

根據《企業會計準則第16號——政府補助》有關規定,上述公司獲得的政府補助中有850萬元屬于與收益相關的政府補助,其余150萬元屬于與資產相關的政府補助。上述政府補助未經審計,具體的會計處理以及對公司2024年度損益的影響情況須以審計機構年度審計確認后的結果為準,敬請廣大投資者注意投資風險。

三安光電:關于全資子公司蕪湖安瑞光電有限公司增資實施股權激勵暨關聯交易的公告

重要內容提示:

1.交易內容:三安光電股份有限公司(以下簡稱“三安光電”、“上市公司”或“公司”)全資子公司蕪湖安瑞光電有限公司(以下簡稱“安瑞光電”)擬通過成立合伙企業實施股權激勵(以下簡稱“本次增資”)對安瑞光電進行增資。合伙企業擬認繳安瑞光電11,600萬元注冊資本,占增資完成后的注冊資本比例為14.95%(含預留),合伙企業認購安瑞光電本次新增注冊資本的認購價格為人民幣1.4元/1元注冊資本,認購總金額為16,240萬元。本次增資實施完成后,公司對安瑞光電的持股比例將由100%降至85.05%。本次增資不會改變公司對安瑞光電的控制權,不會導致公司合并報表范圍發生變化。

2.公司董事、高級管理人員蔡文必、李雪炭、林海、張中英、施毓燦,通過認購合伙企業財產份額的方式參與本次增資,認購資金總額為1,694萬元,構成關聯交易。

3.本次交易不構成重大資產重組。

4.本次關聯交易的事項已經公司第十一屆董事會第十五次會議審議通過,根據《上海證券交易所股票上市規則》的規定,無需提交股東大會審議。

格科微:關于獲得政府補助的公告

一、獲得補助的基本情況

格科微有限公司(以下簡稱“公司”)全資子公司格科微電子(上海)有限公司近日收到政府補助款項共計人民幣500.00萬元,為與收益相關的政府補助。

二、政府補助的類型及對公司的影響

根據《企業會計準則第 16 號-政府補助》等有關規定,確認上述事項并劃分補助類型。上述政府補助未經審計,具體的會計處理以及對公司損益的影響最終以審計機構年度審計確認后的結果為準。敬請投資者注意投資風險。

卓勝微:關于持股5%以上股東減持股份的預披露公告

特別提示:

持有江蘇卓勝微電子股份有限公司(以下簡稱“公司”或“本公司”)股份61,289,013股(占公司總股本比例11.47%)的大股東無錫匯智聯合投資企業(有限合伙)(以下簡稱“匯智投資”)計劃在本公告披露之日起十五個交易日后的三個月內以大宗交易方式減持本公司股份不超過2,080,000股(占本公司總股本比例0.39%)。

一、股東的基本情況

公司于近日收到持股5%以上股東匯智投資出具的《股份減持計劃告知函》,擬減持本公司股份。現將有關情況公告如下:

注:公司實際控制人之一許志翰先生是匯智投資的唯一普通合伙人及執行事務合伙人,并且持有匯智投資 76.41%的份額。

二、本次減持計劃的主要內容

(一)股份減持計劃

1、減持原因:合伙人自身資金需求。

2、股份來源:首次公開發行股票前持有的股份以及首次公開發行股票后資本公積金轉增股本獲得的股份。

3、 股東擬減持股份數量、方式、占公司總股本的比例、減持期間、價格區間等具體安排如下:

(1)半導體制裁加碼

(2)晶圓廠擴產不及預期

(3)研發進展不及預期

(4)地緣政治不穩定

(5)推薦公司業績不及預期

證券研究報告:《國產GPU獨角獸摩爾線程啟動IPO,ADI收購eFPGA公司Flex Logix —電子行業周報》

對外發布時間:2024年11月18日

發布機構:華鑫證券

本報告分析師:

毛正? SAC編號:S1050521120001

呂卓陽? SAC編號:S1050523060001

電子通信組簡介

毛正:復旦大學材料學碩士,三年美國半導體上市公司工作經驗,曾參與全球領先半導體廠商先進制程項目,五年商品證券投研經驗,2018-2020年就職于國元證券研究所擔任電子行業分析師,內核組科技行業專家;2020-2021年就職于新時代證券研究所擔任電子行業首席分析師,iFind 2020行業最具人氣分析師,東方財富2021最佳分析師第二名;東方財富2022最佳新銳分析師;2021年加入華鑫證券研究所擔任電子行業首席分析師。

高永豪:復旦大學物理學博士,曾先后就職于華為技術有限公司,東方財富證券研究所,2023年加入華鑫證券研究所。

呂卓陽:澳大利亞國立大學碩士,曾就職于方正證券,4年投研經驗。2023年加入華鑫證券研究所,專注于半導體材料、半導體顯示、碳化硅、汽車電子等領域研究。

何鵬程:悉尼大學金融碩士,中南大學軟件工程學士,曾任職德邦證券研究所通信組,2023年加入華鑫證券研究所。專注于消費電子、算力硬件等領域研究。

張璐:早稻田大學國際政治經濟學學士,香港大學經濟學碩士,2023年加入華鑫證券研究所,研究方向為功率半導體、先進封裝。

本報告署名分析師具有中國證券業協會授予的證券投資咨詢執業資格并注冊為證券分析師,以勤勉的職業態度,獨立、客觀地出具本報告。本報告清晰準確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)