(來源:山西證券研究所)

動態數據跟蹤

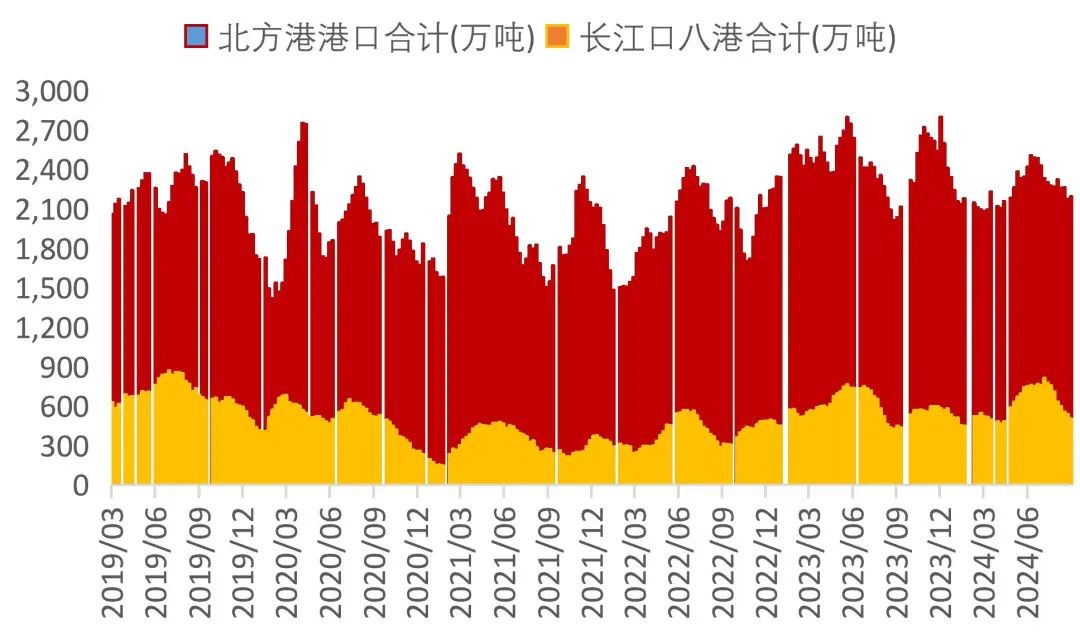

動力煤:補庫需求增加,港口煤炭上漲。受安監檢查及北方降雨影響減弱,部分露天礦生產及外運受限,煤炭產地發運一般。需求方面,南方臺風影響消弭,高溫天氣增加,沿海電煤負荷有所回升,終端補庫需求有所釋放;同時,長江流域水電季節性回落,疊加化工等非電開工好轉,煤炭需求整體回暖,煤炭價格油餿反彈;中游港口供給增加,庫存有所反彈,但下游港口去庫明顯。展望后期,穩經濟政策仍有空間,預計工業用電及非電用煤需求仍有增長空間;同時,國際煤價高位,進口煤價差不高,后期進口煤增量預期仍存變數,預計國內動力煤價格企穩。截至9月13日,廣州港山西優混Q5500庫提價940元/噸,周變化+2.17%;環渤海動力煤現貨參考價859元/噸,周變化+1.78%;歐洲三港Q6000動力煤折人民幣791.08元/噸,周變化-0.58%;印度東海岸5500動力煤折人民幣742.28元/噸,周變化-0.26%。9月秦皇島動力煤長協價697元/噸,環比上月降低2元/噸。9月13日,北方港口合計煤炭庫存2192萬噸,周變化+0.97%;長江八港煤炭庫存502萬噸,周變化-6.34%。

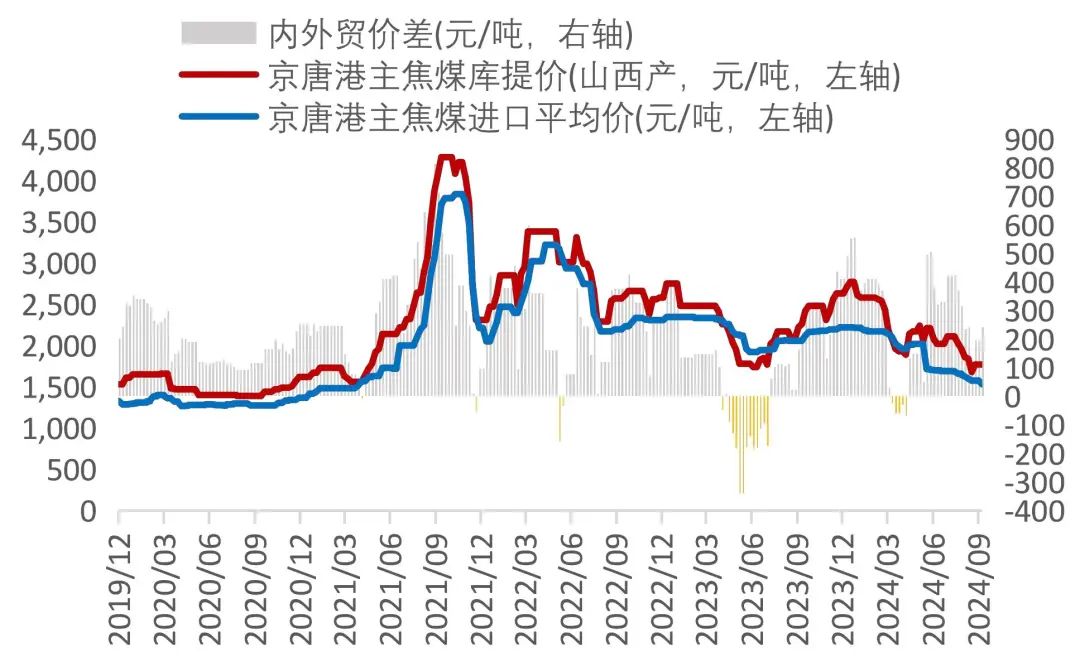

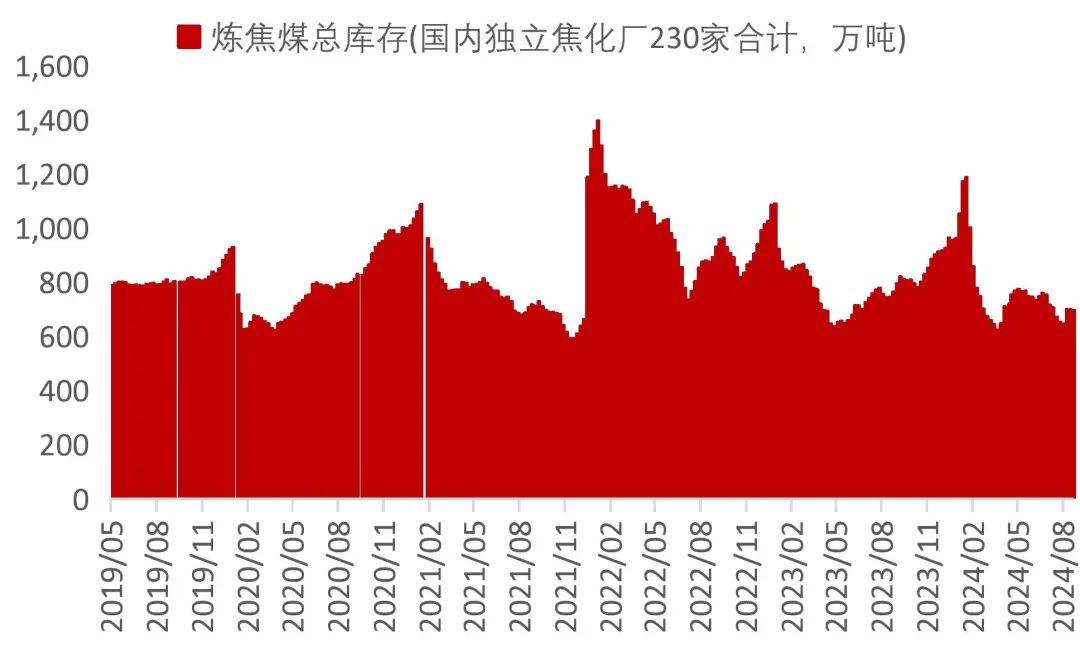

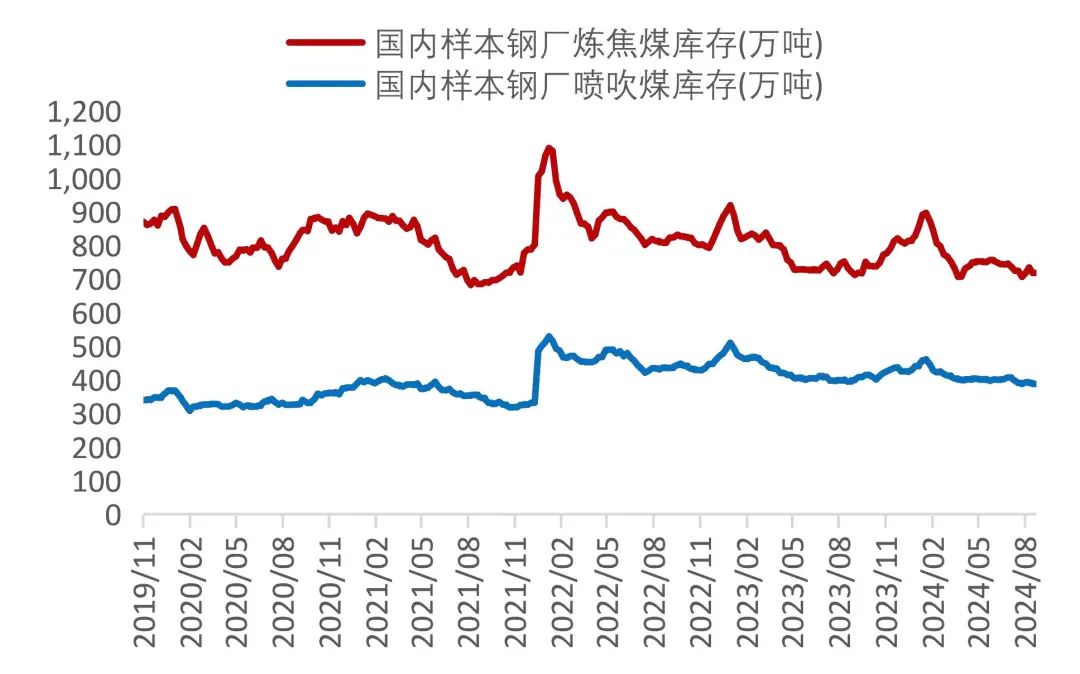

冶金煤:鋼價回升,冶金煤需求增加。產地安監依然嚴格,區域冶金煤煤礦生產供應一般。需求方面,宏觀政策發力,消費品以舊換新等政策利好鋼材需求,上周鋼價回升,日均鐵水產量、高爐開工率有所好轉,冶金煤需求增加。后期預計穩經濟政策措施發力,鋼材等下游利潤恢復,冶金煤供需有望繼續改善。截至9月13日,山西呂梁主焦煤車板價1550元/噸,周持平;京唐港主焦煤庫提價1770元/噸,周持平;京唐港1/3焦煤庫提價1430元/噸,周變化-2.05%;日照港噴吹煤1145元/噸,周持平;澳大利亞峰景礦硬焦煤現貨價196美元/噸,周變化-1.75%。京唐港主焦煤內貿與進口平均價差+240元/噸,價差擴大。截至9月13日,國內獨立焦化廠、全國樣本鋼廠煉焦煤總庫存分別695.17噸和718.17萬噸,周變化分別-0.52%、+0.01%;247家樣本鋼廠噴吹煤庫存386.9萬噸,周變化-0.21%。獨立焦化廠焦爐開工率69.03%,周變化-0.48個百分點。

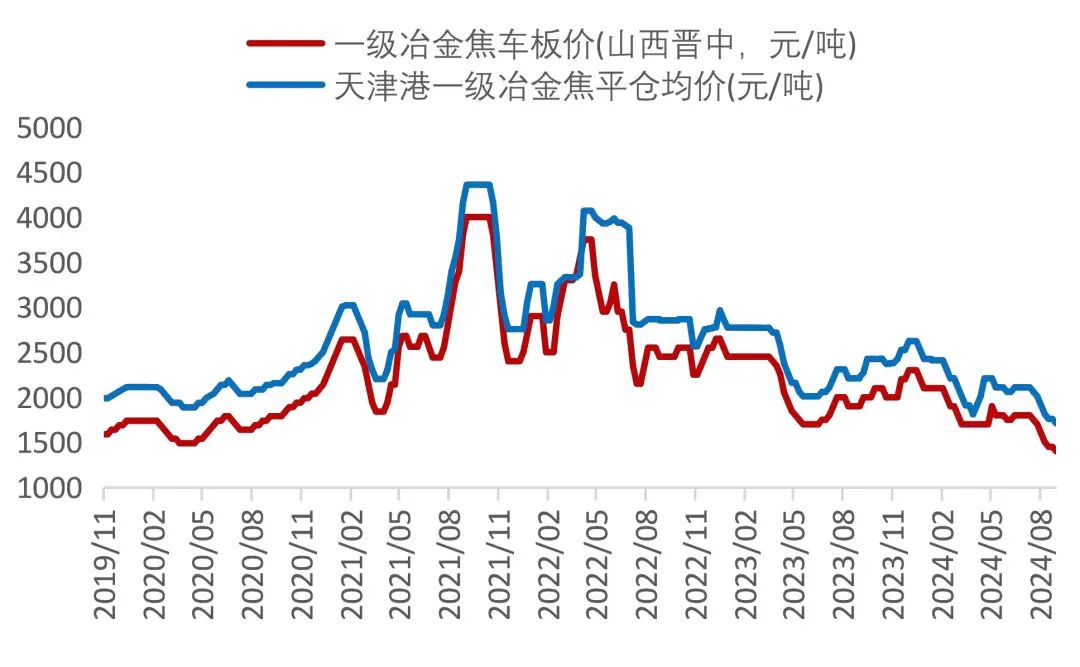

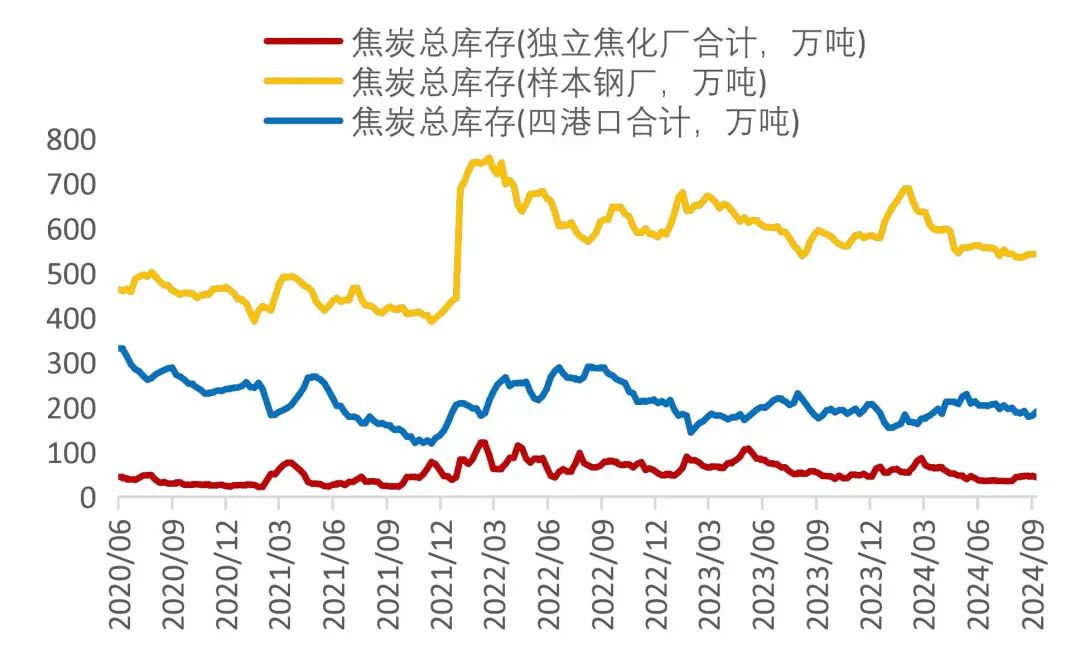

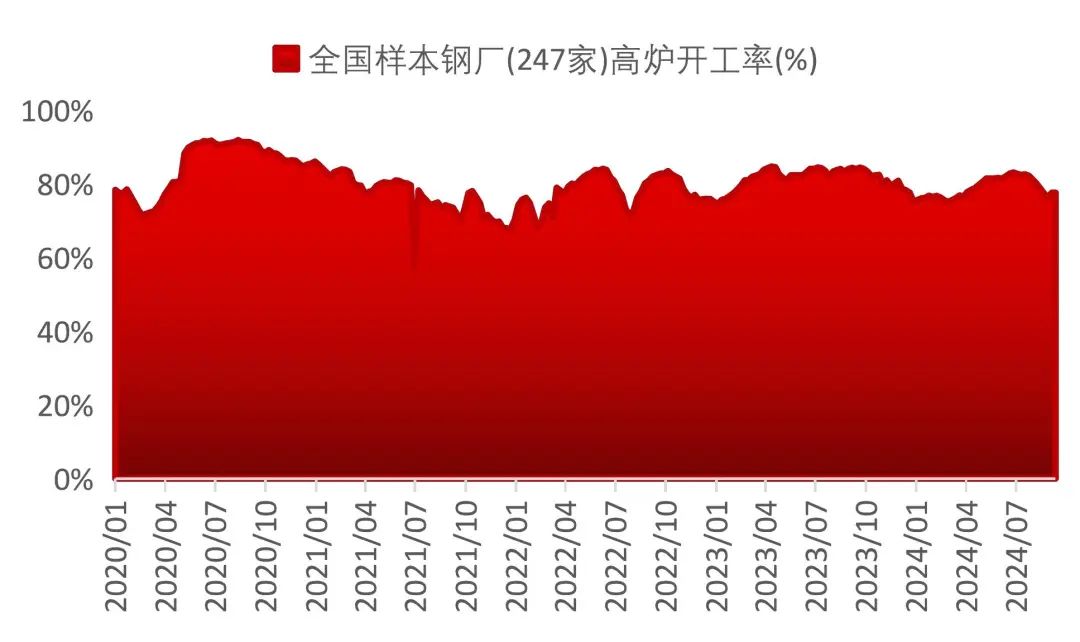

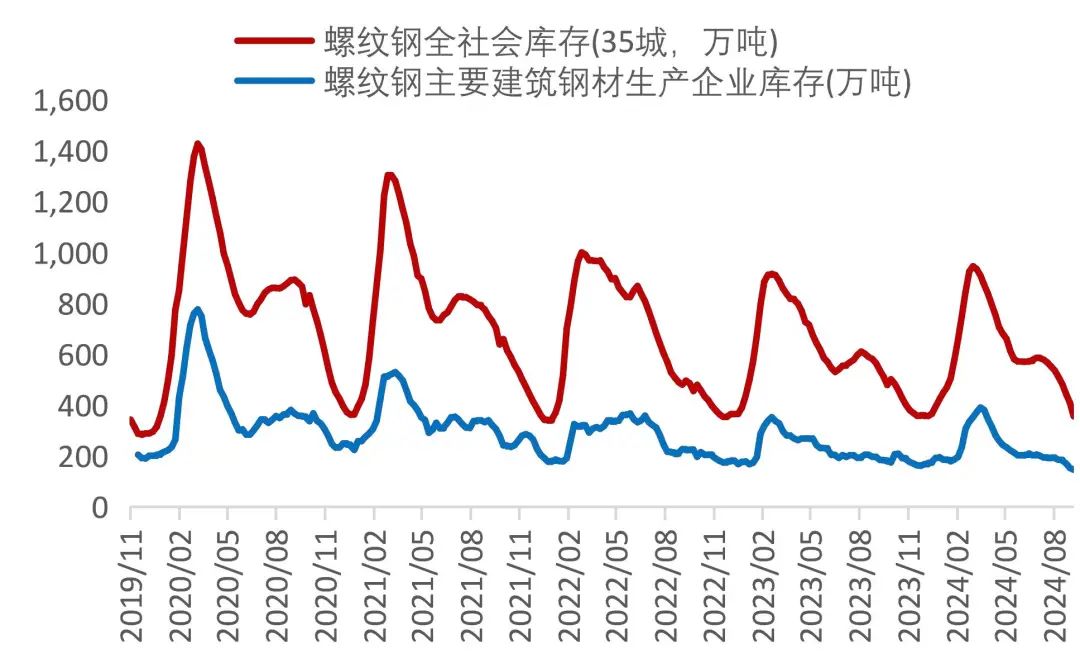

焦、鋼產業鏈:鋼材價格反彈,關注焦炭需求變化。焦化開工率維持低位,庫存繼續回落,同時,鋼材價格重回升勢,鋼材利潤好轉,但對焦炭需求提振尚未落地,焦炭價格弱勢震蕩。后期,專項債或加速發行,穩經濟政策繼續加碼,鋼材需求剛性仍存,將導致焦炭需求增加;同時前期價格大幅下降,焦炭利潤亟待修復,且焦煤供需改善進度緩慢,成本支撐下焦炭價格預計下降空間不大。截至9月13日,天津港一級冶金焦均價1710元/噸,周變化-2.84%;港口平均焦、煤價差(焦炭-煉焦煤)263元/噸,周變化-13.2%。獨立焦化廠、樣本鋼廠焦炭總庫存分別43.44萬噸和543.61萬噸,周變化分別-7.55%、+0.24%;四港口焦炭總庫存190.65萬噸,周變化+4.92%;247家樣本鋼廠高爐開工率77.65%,周持平;全國市場螺紋鋼平均價格3369元/噸,周變化+3.79%;35城螺紋鋼社會庫存合計355.99萬噸,周變化-13.04%。

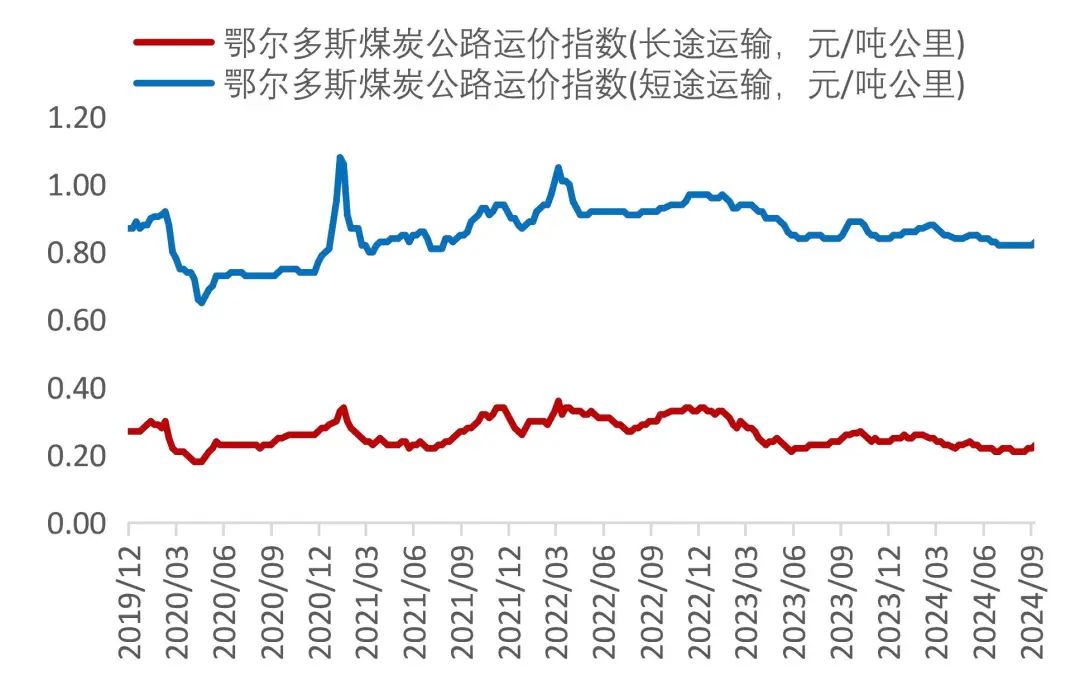

煤炭運輸:北上拉運補庫增加,沿海運價回升。煤價反彈,下游補庫需求釋放,北上拉運需求增加,疊加臺風影響華南沿海運力周轉,市場成交有所好轉,沿海煤炭運價回升。截止9月13日,中國沿海煤炭運價綜合指數615.06點,周變化+7.46%;中國長江煤炭運輸綜合運價指數720.71點,周變化+3.34%。鄂爾多斯煤炭公路長途運輸價格0.23元/噸公里,周變化+4.55%;環渤海四港貨船比13.2,周變化-7.04%。

煤炭板塊行情回顧

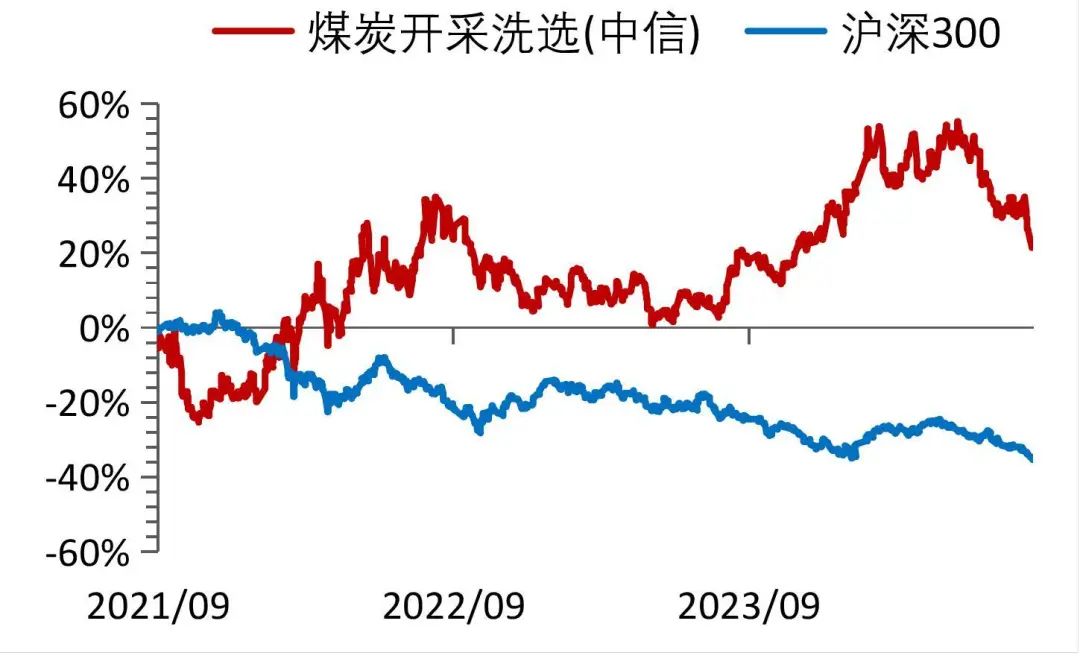

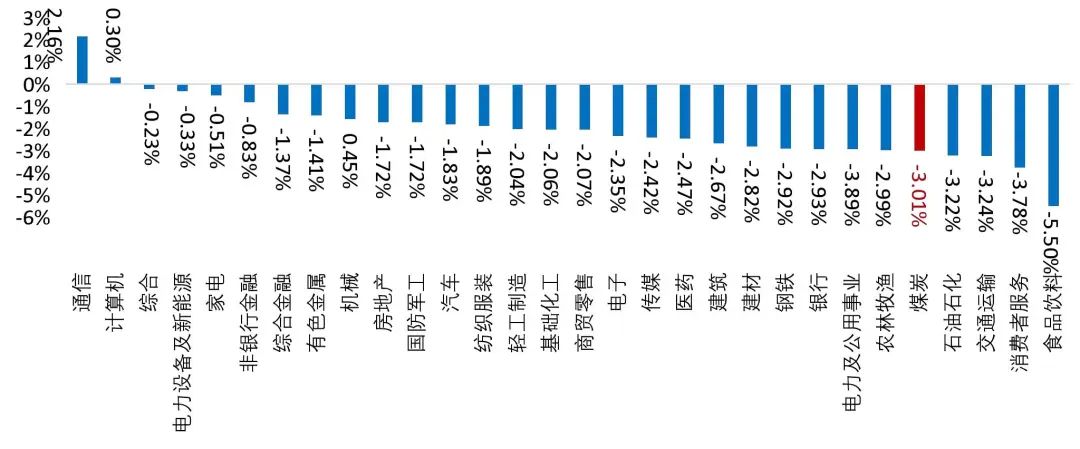

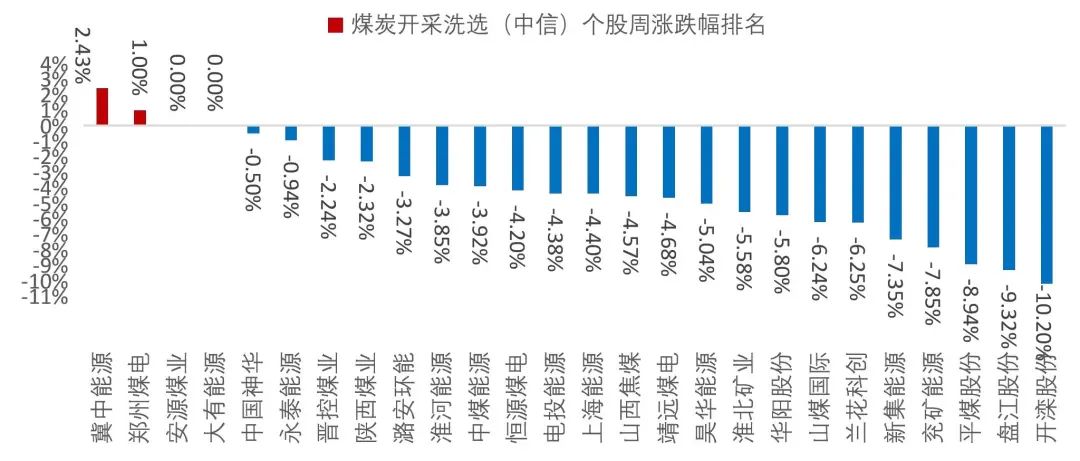

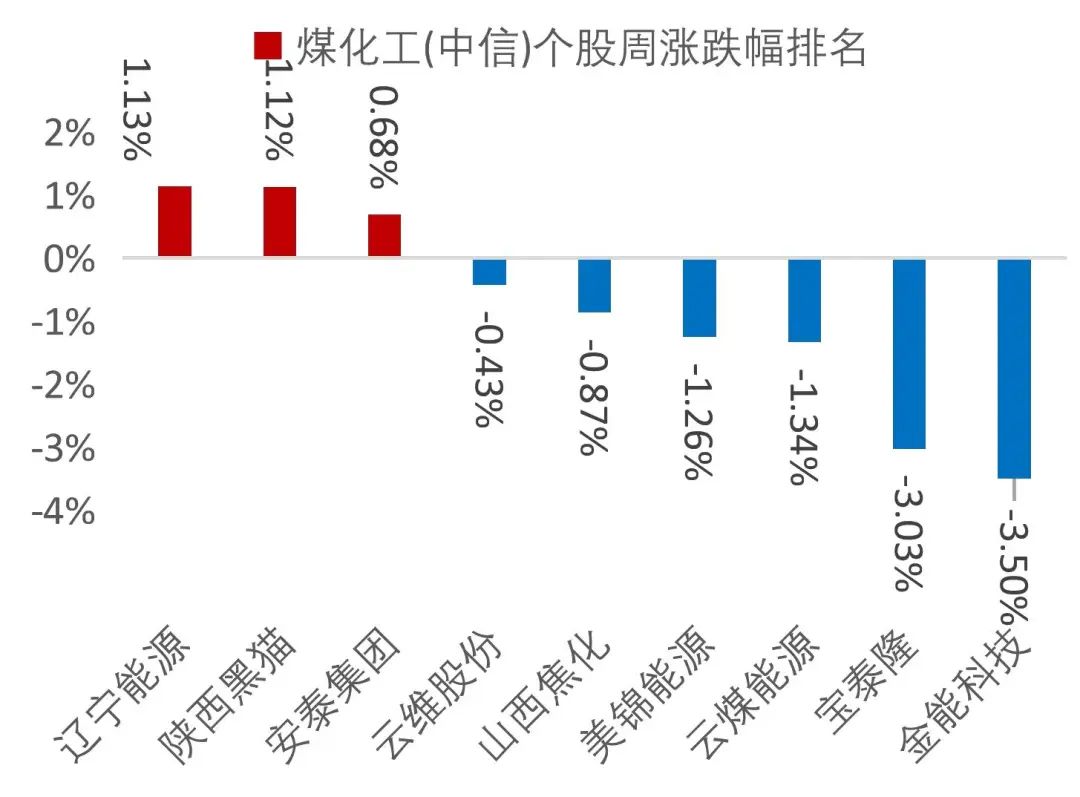

上周煤炭板塊隨回調,沒有跑贏滬深300等大盤指數;中信煤炭指數周五收報3206.59點,周變化-3.01%。子板塊中煤炭采選Ⅱ(中信)周變化-3.15%;煤化工Ⅱ(中信)指數周變化-1.11%。煤炭采選個股回調為主,冀中能源、鄭州煤電和安源煤業錄得漲幅為正;煤化工個股以回調為主,遼寧能源、陜西黑貓和安泰集團漲幅為正。

本周觀點及投資建議

煤炭供需整體維持相對平衡,進口煤與國內供給之間仍存在博弈,需求趨勢不變,我們認為三季度煤炭價格不存在暴漲或暴跌的預期;疊加產能利用率回升,煤炭公司業績存修復預期;當前無風險利率處于較低水平,高息資產稀缺,煤炭高股息敞口仍對絕對收益導向資金有吸引力。關注排序:高確定性>煤電一體布局>山西復產。高確定性方面,相關標的勝率較高,首選業績“高確定性+分紅提升預期較強”的【中煤能源】。煤電一體方面,業務模式本身具有抗風險屬性,煤炭方面長協增加穩定預期,火電方面容量電價提升安全邊際,關注“全產業鏈+穩定高分紅”的【中國神華】、“業績穩定性較強+煤電一體化布局”的【陜西煤業】、“電力供需相對緊張區域+煤炭覆蓋度相對較高”的【新集能源】。山西復產方面,前期利空集中釋放,或存在超跌情況。近期利空出盡,可擇機布局。考慮”復產預期+超跌空間+資源接續機會”等因素,賠率較大。關注【華陽股份】、【晉控煤業】、【山煤國際】。

風險提示:供給釋放超預期;需求端改善不及預期;歐盟煤炭缺口不及預期,進口煤大量涌入國內市場;價格強管控;煤企轉型失敗等。

【煤炭行業動態數據跟蹤】

動力煤:調入小于調出,中下游港口庫存回落

價格:截至9月13日,廣州港山西優混Q5500庫提價940元/噸,周變化+2.17%;9月秦皇島動力煤長協價預計為697元/噸,環比減少2元/噸。本周環渤海動力煤綜合平均價格指數(BSPI)712元/噸,周持平;全國煤炭交易中心綜合價格指數(NCEI)收報721元/噸,周變化+0.42%;CCTD秦皇島動力煤(5500K)綜合交易價格指數725元/噸,周變化+2元/噸(+0.28%)。國際煤價方面,9月13日,歐洲三港Q6000動力煤折人民幣791.08元/噸,周變化-0.58%;印度東海岸5000動力煤折人民幣742.28元/噸,周變化-0.26%;廣州港蒙煤庫提價780元/噸,周變化+2.63%;澳煤庫提價927元/噸,周變化+2.21%。

庫存:港口方面,9月13日,北方港口合計煤炭庫存2192萬噸,周變化+0.97%;長江八港煤炭庫存502萬噸,周變化-6.04%;環渤海港口日均調入162.73萬噸,調出156.8萬噸,日均凈調出-5.93萬噸。

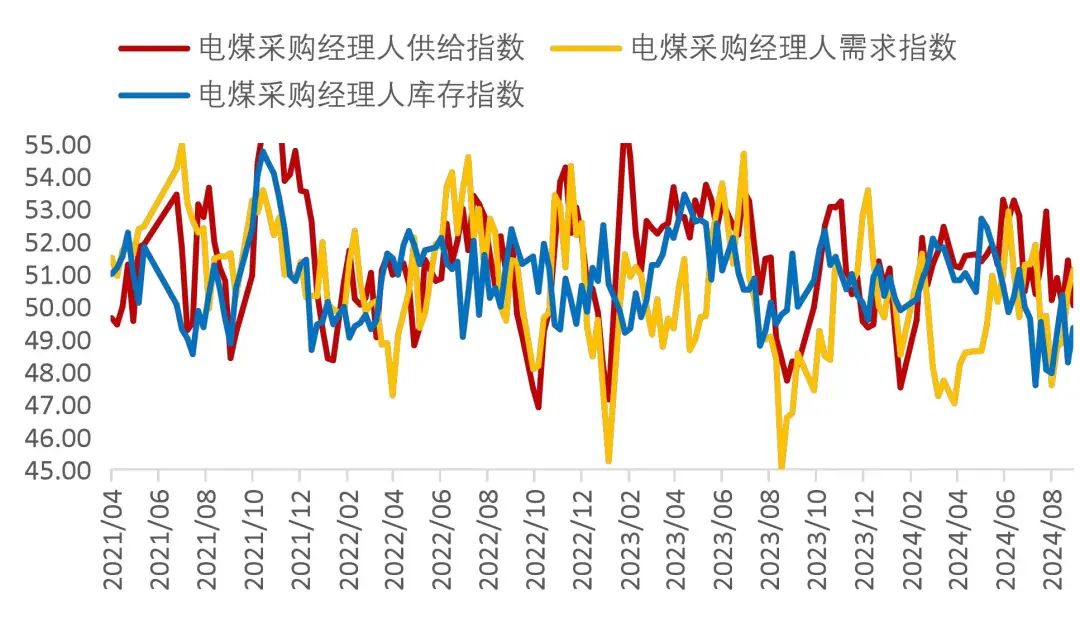

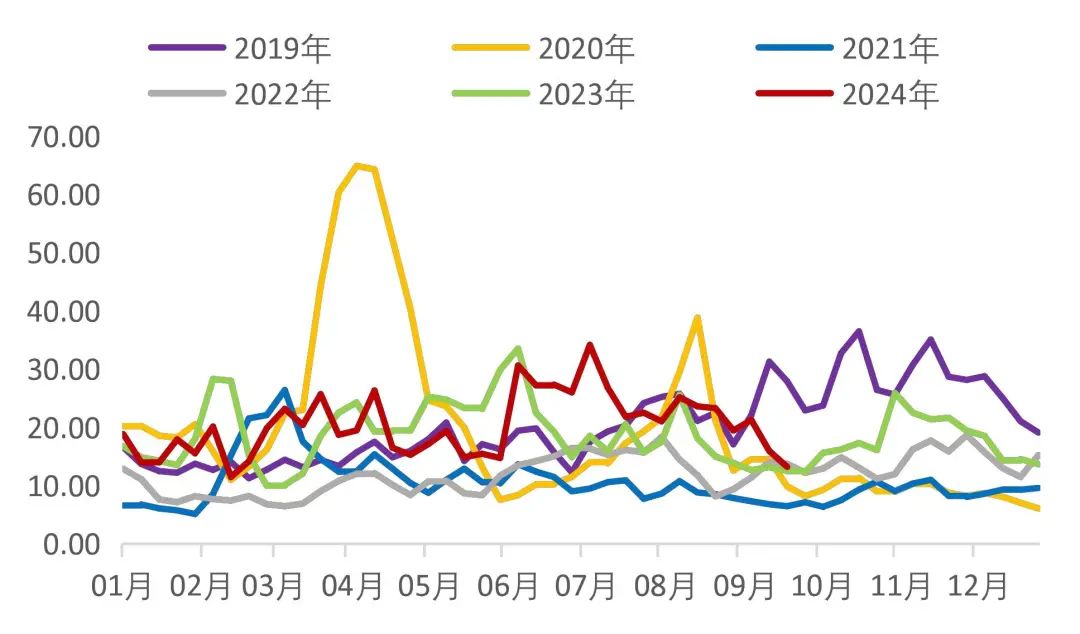

需求:本周電煤采購經理人需求指數51.13點,變化+0.7點(+1.39%)。

圖1:大同渾源動力煤Q5500車板價

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖2:廣州港山西優混Q5500庫提價

資料來源:Wind,山西證券研究所

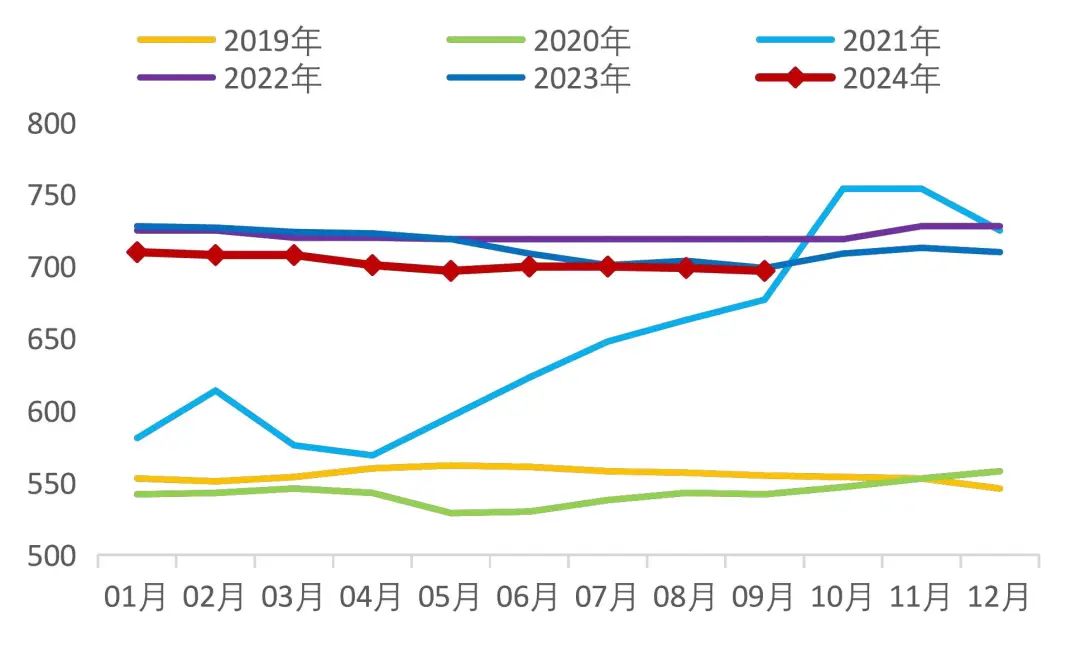

資料來源:Wind,山西證券研究所圖3:秦皇島動力煤5500年度長協價(元/噸)

資料來源:Wind,山西證券研究所

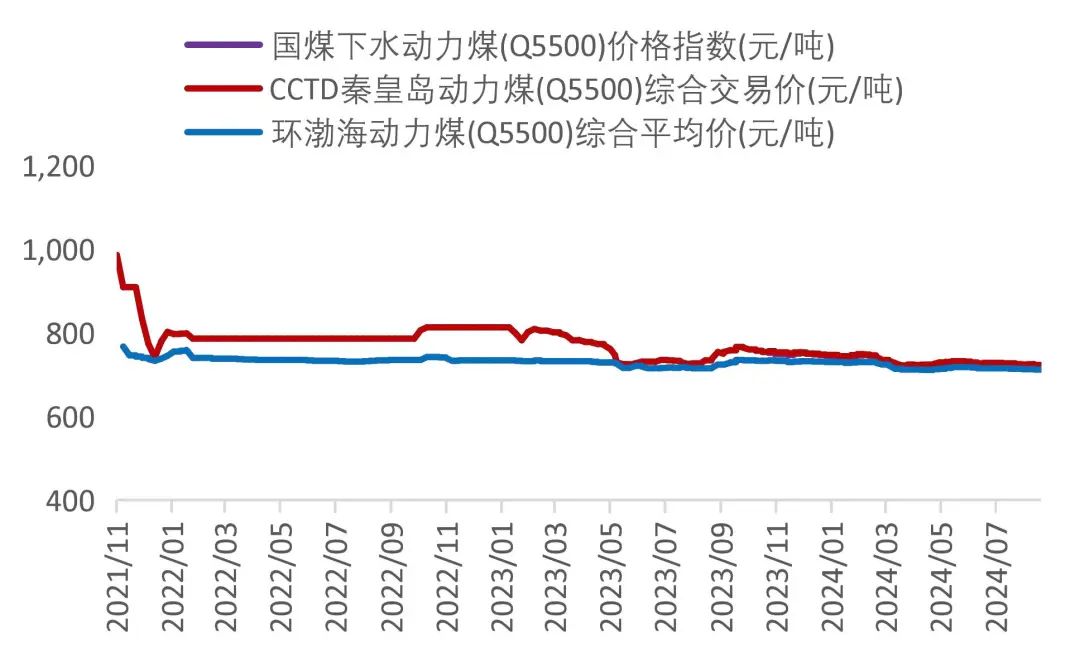

資料來源:Wind,山西證券研究所圖4:長協月度調整掛鉤指數(NCEI、CCTD、BSPI)

資料來源:Wind,山西證券研究所

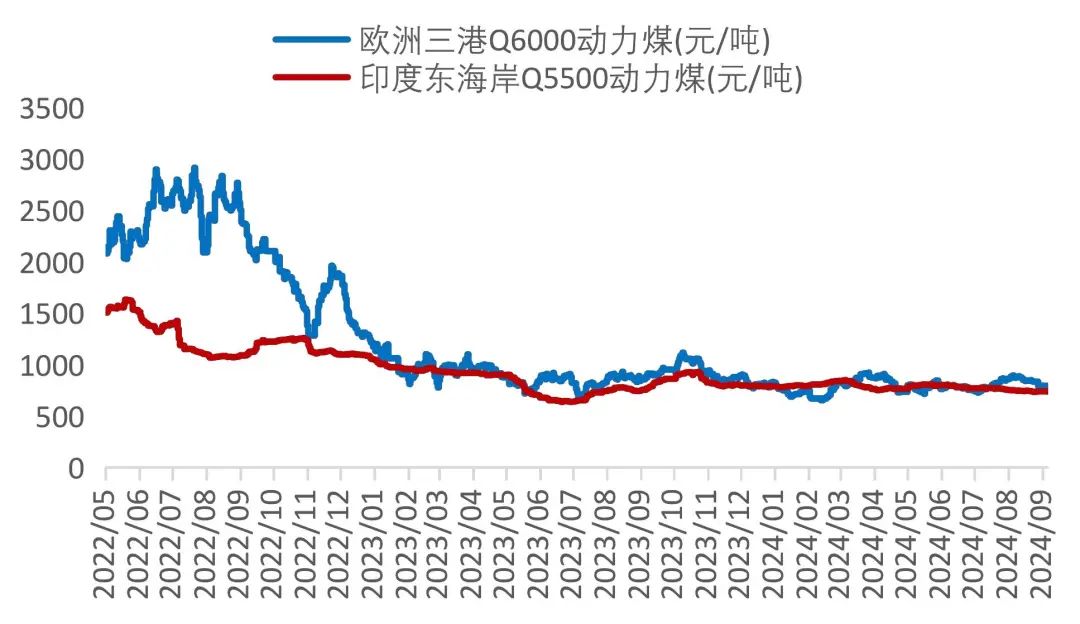

資料來源:Wind,山西證券研究所圖5:國際煤炭價格走勢

資料來源:Wind,山西證券研究所

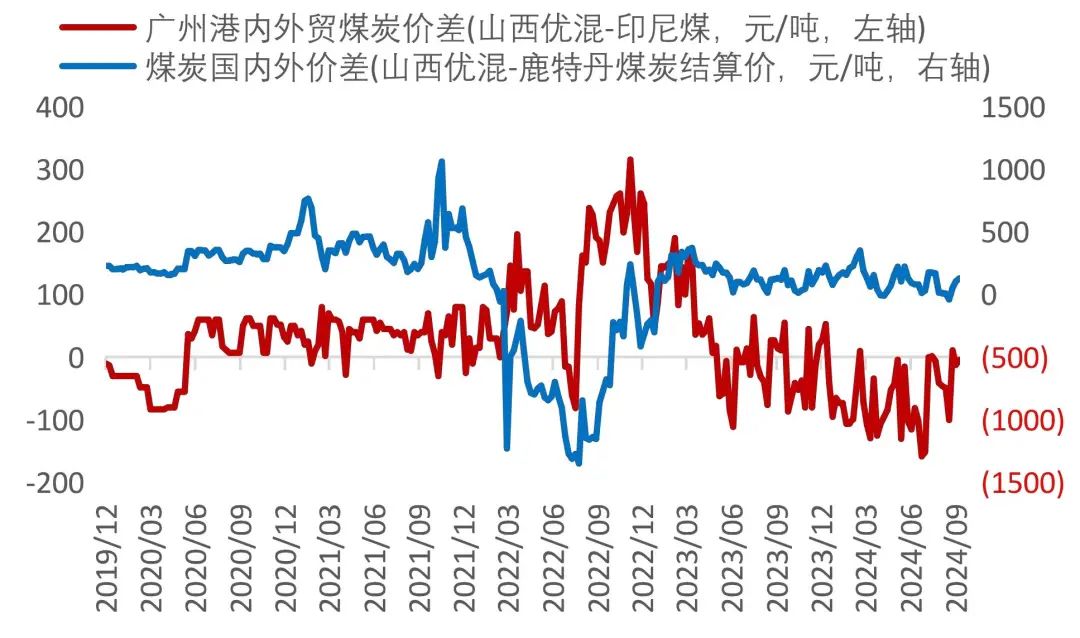

資料來源:Wind,山西證券研究所圖6:海外價差與進口價差

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖7:環渤海九港口煤炭庫存合計

資料來源:Wind,山西證券研究所

備注:北方港統計口徑包括秦皇島港、國投曹妃甸港、曹二期、華能曹妃甸、華電曹妃甸、國投京唐、京唐老港、京唐36-40碼頭、黃驊港、天津港、錦州港、丹東港、盤錦港、營口港、大連港、青島港、龍口港、嘉祥港、嵐山港、日照港。長江口八港統計口徑包括如皋港、長宏國際、江陰港、揚子江、太和港、鎮江東港、南京西壩、華能太倉

圖8:中國電煤采購經理人指數

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所冶金煤:鋼價回升,冶金煤需求增加

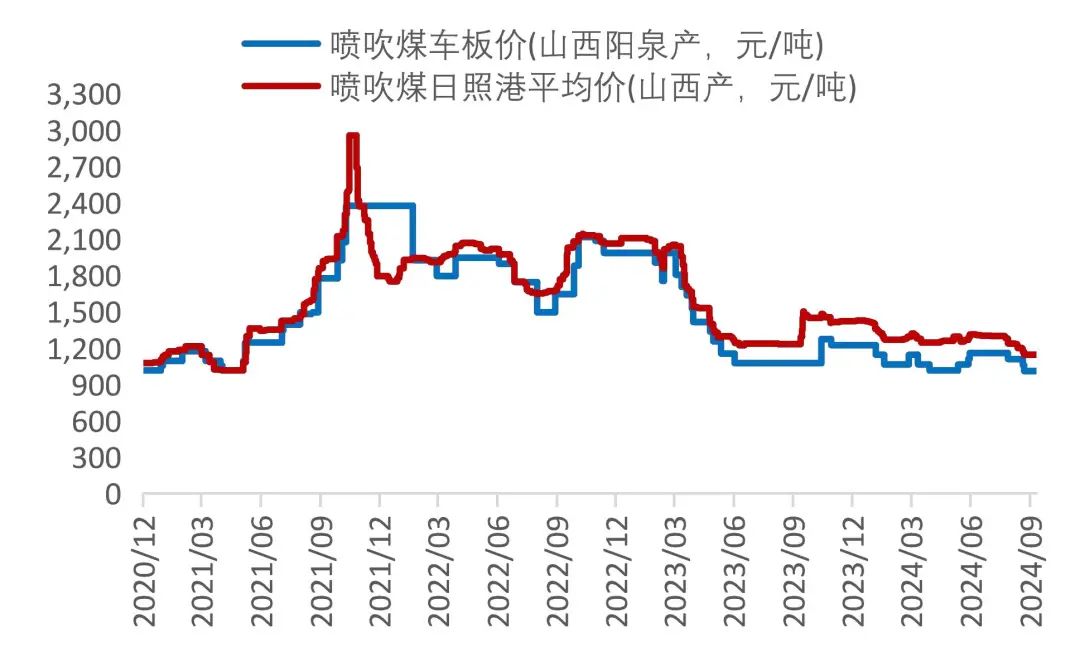

價格:截至9月13日,山西呂梁主焦煤車板價1550元/噸,周持平;京唐港主焦煤庫提價1770元/噸,周持平;京唐港1/3焦煤庫提價1430元/噸,周變化-2.05%;日照港噴吹煤1145元/噸,周持平;澳大利亞峰景礦硬焦煤現貨價196美元/噸,周變化-1.75%。京唐港主焦煤內貿與進口平均價差+240元/噸,價差環比上周走擴。

庫存:截至9月13日,國內獨立焦化廠、全國樣本鋼廠煉焦煤總庫存分別695.17萬噸和718.17萬噸,周變化分別-0.52%、+0.01%;247家樣本鋼廠噴吹煤庫存386.9萬噸,周變化-0.21%。

需求:截至9月13日,獨立焦化廠煉焦煤庫存可用天數10.3天,周持平;樣本鋼廠煉焦煤、噴吹煤庫存可用天數分別11.58和11.99天,周變化分別-0.07天和-0.08天。獨立焦化廠焦爐開工率69.03%,周變化-0.48個百分點。

圖9:產地焦煤價格

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖10:山西陽泉噴吹煤車板價及日照港平均價

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖11:京唐港主焦煤價格及內外貿價差

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖12:京唐港1/3焦煤價格及內外貿價差

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖13:獨立焦化廠煉焦煤庫存

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖14:樣本鋼廠煉焦煤、噴吹煤總庫存

資料來源:Wind,山西證券研究所

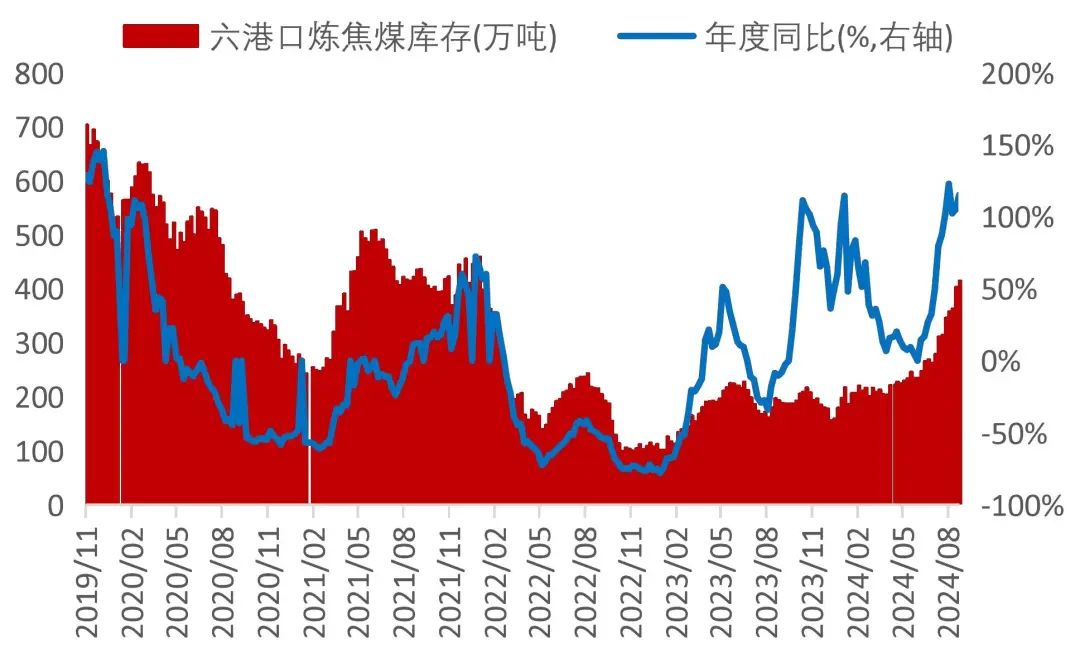

資料來源:Wind,山西證券研究所圖15:六港口煉焦煤庫存

資料來源:wind,山西證券研究所

備注:六港口包括京唐港、日照港、連云港、天津港、青島港、湛江港

圖16:煉焦煤、噴吹煤庫存可用天數

資料來源:Wind,山西證券研究所

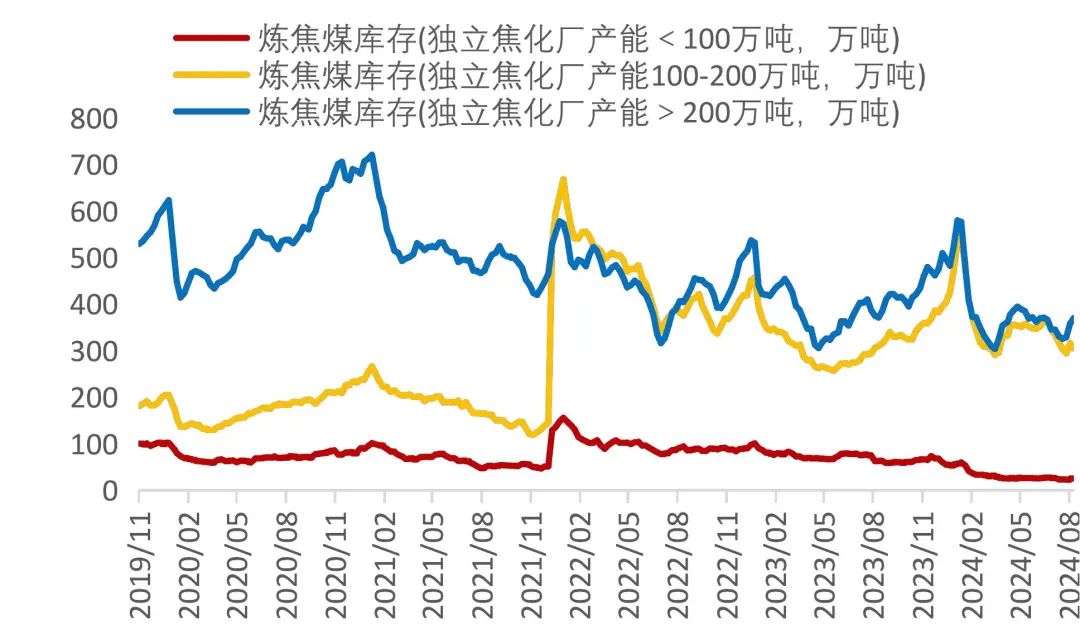

資料來源:Wind,山西證券研究所圖17:不同產能焦化廠煉焦煤庫存

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖18:獨立焦化廠(230)焦爐開工率

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所焦鋼產業鏈:鋼材價格反彈,關注焦炭需求變化

價格:9月13日,天津港一級冶金焦均價1710元/噸,周變化-2.84%。全國港口冶金焦與煉焦煤平均價的價差263元/噸,周變化-13.2%。

庫存:9月13日,獨立焦化廠焦炭總庫存43.44萬噸,周變化-7.55%;247家樣本鋼廠焦炭總庫存543.61萬噸,周變化+0.24%;四港口(天津港+日照港+青島港+連云港)焦炭總庫存190.65萬噸,周變化+4.92%;樣本鋼廠焦炭庫存可用天數10.82天,周變化-0.18%。

需求:9月13日,全國樣本鋼廠高爐開工率77.65%,周持平。下游價格方面,截至9月13日,全國市場螺紋鋼平均價格3369元/噸,周變化+3.79%;35城螺紋鋼社會庫存355.99萬噸,周變化-13.04%。

圖19:一級冶金焦價格

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖20:主要港口冶金焦與煉焦煤平均價的價差

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖21:樣本鋼廠、獨立焦化廠及四港口焦炭庫存

資料來源:wind,山西證券研究所

備注:四港口為“天津港+日照港+青島港+連云港”

圖22:樣本鋼廠焦炭庫存可用天數

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖23:鋼廠高爐開工率

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖24:螺紋鋼全社會庫存和鋼材生產企業庫存

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所煤炭運輸:北上拉運補庫增加,沿海運價回升

煤炭運價:9月13日,中國沿海煤炭運價綜合指數615.06點,周變化+7.46%;中國長江煤炭運輸綜合價格指數720.71點,周變化+3.34%。

貨船比:截止9月13日,環渤海四港貨船比13.2,周變化-7.04%。

圖25:中國沿海煤炭運價指數

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖26:國際煤炭海運費(印尼南加-連云港)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖27:環渤海四港貨船比歷年比較

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖28:鄂爾多斯煤炭公路運價指數

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所煤炭相關期貨:宏觀利好預期發酵,雙焦期價回升

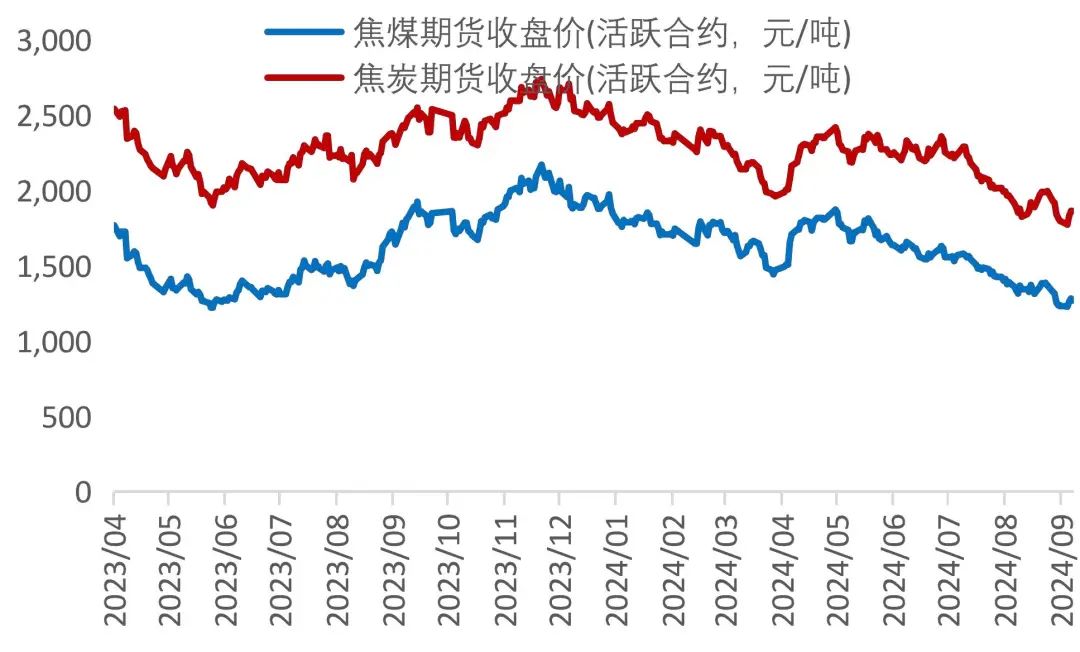

焦煤焦炭期貨:9月13日,南華能化指數收盤1720.82點,周變化-1.21%;煉焦煤期貨(活躍合約)收盤價1269元/噸,周變化+3.05%;焦炭期貨(活躍合約)收盤價1866元/噸,周變化+3.81%。

下游相關期貨:9月13日,螺紋鋼期貨(活躍合約)收盤價3190元/噸,周變化+4.56%;鐵礦石期貨(活躍合約)收盤價694元/噸,周變化+1.46%。

圖29:南華能化指數收盤價

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖30:焦煤、焦炭期貨收盤價

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖31:螺紋鋼期貨收盤價

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖32:鐵礦石期貨收盤價

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所【煤炭板塊行情回顧】

上周煤炭板塊隨回調,沒有跑贏滬深300等大盤指數;中信煤炭指數周五收報3206.59點,周變化-3.01%。子板塊中煤炭采選Ⅱ(中信)周變化-3.15%;煤化工Ⅱ(中信)指數周變化-1.11%。煤炭采選個股回調為主,冀中能源、鄭州煤電和安源煤業錄得漲幅為正;煤化工個股以回調為主,遼寧能源、陜西黑貓和安泰集團漲幅為正。

表1:主要指數及煤炭板塊指數一周表現

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖33:煤炭指數與滬深300比較

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖34:中信一級行業指數周漲跌幅排名

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖35:中信煤炭開采洗選板塊個股周漲跌幅排序

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖36:中信煤化工板塊周漲幅排序

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所【行業要聞匯總】

【新疆煤炭價格指數發布】

9月12日,全國煤炭統一大市場建設研討會在烏魯木齊市召開,會上發布了新疆煤炭價格指數,該價格指數由自治區人民政府和地方金融監督管理局批準成立的新疆唯一一家煤炭現貨電子交易場所——新疆煤炭交易中心,與汾渭數字信息技術有限公司共同編制,歷時近三年時間,在數據采集、模擬運行等工作基礎上共同編制,此次新疆煤炭價格指數先行推出CCI新疆5500、CCI新疆5000、CCI新疆5500車板價、CCI新疆5000車板價、CCI玉門疆煤5000等五個動力煤指數,采用先進的數據分析技術和科學的編制方法,確保價格指數的準確性和權威性。指數已于當日同步在新疆煤炭交易中心發布,這是新疆首個主要服務疆煤外運的新疆煤炭價格指數,成功實現了新疆煤炭價格指數從無到有的突破,填補新疆煤炭領域價格指數的空白。

--資料來源:新疆發改委

【8月全國電力生產增速明顯加快,發電量增長5.8%】

國家統計局9月14日發布最新數據顯示,我國電力生產增速明顯加快。8月份,規上工業發電量9074億千瓦時,同比增長5.8%,增速比7月份加快3.3個百分點;規上工業日均發電292.7億千瓦時。1-8月份,規上工業發電量62379億千瓦時,同比增長5.1%。分品種看,8月份,規上工業火電由降轉增,水電增速回落,核電、風電、太陽能發電增速加快。其中,規上工業火電同比增長3.7%,7月份為下降4.9%;規上工業水電增長10.7%,增速比7月份回落25.5個百分點;規上工業核電增長4.9%,增速比7月份加快0.6個百分點;規上工業風電增長6.6%,增速比7月份加快5.7個百分點;規上工業太陽能發電增長21.7%,增速比7月份加快5.3個百分點。具體來看,8月份,全國火力絕對發電量為6149億千瓦時,同比降低3.7%;水電量1635億千瓦時,同比增長10.7%;核電量402億千瓦時,同比增長4.9%;風力發電量502億千瓦時,同比增長6.6%;太陽能發電量386億千瓦時,同比增長21.7%。1-8月份,規上工業發電量62379億千瓦時,同比增長5.1%。

--資料來源:國家統計局

【9月上旬21個城市5大品種鋼材社會庫存繼續下降】

9月上旬,21個城市5大品種鋼材社會庫存884萬噸,環比減少52萬噸,下降5.6%,庫存繼續下降;比年初增加155萬噸,上升21.3%;比上年同期減少73萬噸,下降7.6%。9月上旬,分地區來看,七大區域鋼材庫存環比均有不同程度下降,具體情況為:華東地區庫存環比減少18萬噸,下降7.6%,為減量最大地區;華南減少8萬噸,下降3.4%;華中減少5萬噸,下降4.2%;華北減少6萬噸,下降5.9%;西南減少5萬噸,下降4.1%;西北減少5萬噸,下降8.1%,為降幅最大地區;東北減少5萬噸,下降7.9%。

--資料來源:中國鋼鐵工業協會

【8月份國民經濟運行總體平穩】

8月份,全國規模以上工業增加值同比增長4.5%;環比增長0.32%。分三大門類看,采礦業增加值同比增長3.7%,制造業增長4.3%,電力、熱力、燃氣及水生產和供應業增長6.8%。裝備制造業增加值同比增長6.4%,高技術制造業增加值增長8.6%,分別快于全部規模以上工業增加值1.9和4.1個百分點。分經濟類型看,國有控股企業增加值同比增長3.6%;股份制企業增長5.0%,外商及港澳臺投資企業增長2.8%;私營企業增長4.5%。分產品看,新能源汽車、服務機器人、集成電路產品產量同比分別增長30.5%、20.1%、17.8%。1-8月份,全國規模以上工業增加值同比增長5.8%。8月份,制造業采購經理指數為49.1%,企業生產經營活動預期指數為52.0%。1-7月份,全國規模以上工業企業實現利潤總額40992億元,同比增長3.6%。

--資料來源:國家統計局

【EIA:2024年美國煤炭出口預計1.05億短噸】

美國能源信息署(EIA)9月10日發布最新《短期能源展望》報告顯示,2024年,美國煤炭出口量預計略高于1億短噸,較2023年增長超5%。報告預計,2024年,美國煤炭出口量為1.054億短噸(9561.7萬噸),這一預期高于8月份預計的1.03億短噸,較2023年出口量增長5.19%。其中,冶金煤出口量預計為5250萬短噸,同比增長2.74%;動力煤出口量預計為5270萬短噸,同比增長7.33%。報告顯示,2025年,美國煤炭出口量預計為1.036億短噸,略低于前一月預期值1.038億短噸。其中,冶金煤和動力煤出口量預計均為5180萬短噸。產量方面,《短期能源展望》報告預計,2024年,美國煤炭產量為5.01億短噸,略高于前一月預期值4.99億短噸,較2023年的5.775億短噸下降13.25%。2025年,美國煤炭產量預計為4.75億短噸,同比下降5.17%。

--資料來源:美國能源信息署(EIA)

【上市公司重要公告】

【美錦能源:關于公司董事,高級管理人員股份增持計劃完成的公告】

增持計劃:山西美錦能源股份有限公司董事、財務總監鄭彩霞女士,董事、董事會秘書趙嘉先生,總工程師李顏龍先生基于對目前資本市場形勢的認識及對公司戰略發展的堅定信心及對公司長期投資價值和未來發展前景的充分認可,計劃自2024年6月25日起6個月內通過集中競價交易方式增持公司股份,董事、財務總監鄭彩霞女士增持金額不低于人民幣1,000萬元,不超過人民幣1,500萬元(含);董事、董事會秘書趙嘉先生增持金額不低于人民幣1,000萬元,不超過人民幣1,500萬元(含);總工程師李顏龍先生增持金額不低于人民幣1,000萬元,不超過人民幣1,500萬元(含)。增持計劃實施情況:截至本公告披露日,上述人員已完成增持計劃。本次增持主體合計增持公司股份7,065,400股,占公司當前總股本的0.16%,合計增持金額3,020.24萬元。

--資料來源:公司公告

【中國神華:2024年8月份主要運營數據公告】

公司8月商品煤產量27.8百萬噸,同比+1.8%;1-8月累計商品煤產量217.8百萬噸,同比+1.4%;8月煤炭銷售量38.7百萬噸,同比0%;1-8月累計商品煤產量308.4百萬噸,同比+4.7%。

--資料來源:公司公告

【中煤能源:2024年8月份主要生產經營數據公告】

8月商品煤產量1181萬噸,同比+0.6%;1-8月商品煤產量9,041萬噸,同比+0.2%;8月商品煤銷量2392萬噸,同比-1.4%;1-8月商品煤銷量18,090萬噸,同比-6.8%。

--資料來源:公司公告

【潞安環能:關于公司所屬常村煤礦礦區范圍優化調整暨關聯交易進展的公告】

依據采礦權評估報告(中水致遠礦評字[2024]第010003號),經協商一致,2024年9月11日,公司與集團公司正式簽署了《采礦權轉讓協議》。根據該協議,公司將在一個月內向集團公司一次性支付價款69523.85萬元人民幣,其中:增值稅額3935.31萬元。本次交易有利于公司煤炭主業未來可持續發展,有利于公司擴充資源儲量和提升礦井服務年限,符合公司戰略發展要求,有利于公司穩定可持續發展。本次交易不會對公司財務狀況造成重大不利影響,不存在損害公司及股東利益的情形。

--資料來源:公司公告

【潞安環能:2024年8月主要運營數據公告】

公司8月原煤產量492萬噸,同比-2.19%;1-8月累計原煤產量3752萬噸,同比-4.58%;8月商品煤銷量438萬噸,同比-4.16%;1-8月商品煤銷量3319萬噸,同比-6.98%。

--資料來源:公司公告

【下周觀點及投資建議】

煤炭供需整體維持相對平衡,進口煤與國內供給之間仍存在博弈,需求趨勢不變,我們認為三季度煤炭價格不存在暴漲或暴跌的預期;疊加產能利用率回升,煤炭公司業績存修復預期;當前無風險利率處于較低水平,高息資產稀缺,煤炭高股息敞口仍對絕對收益導向資金有吸引力。關注排序:高確定性>煤電一體布局>山西復產。高確定性方面,相關標的勝率較高,首選業績“高確定性+分紅提升預期較強”的【中煤能源】。煤電一體方面,業務模式本身具有抗風險屬性,煤炭方面長協增加穩定預期,火電方面容量電價提升安全邊際,關注“全產業鏈+穩定高分紅”的【中國神華】、“業績穩定性較強+煤電一體化布局”的【陜西煤業】、“電力供需相對緊張區域+煤炭覆蓋度相對較高”的【新集能源】。山西復產方面,前期利空集中釋放,或存在超跌情況。近期利空出盡,可擇機布局。考慮”復產預期+超跌空間+資源接續機會”等因素,賠率較大。關注【華陽股份】、【晉控煤業】、【山煤國際】。

風險提示:供給釋放超預期;需求端改善不及預期;歐盟煤炭缺口不及預期,進口煤大量涌入國內市場;價格強管控;煤企轉型失敗等。

研報分析師:胡博

執業登記編碼:S0760522090003

研報分析師:劉貴軍

執業登記編碼:S0760519110001

報告發布日期:2024年9月18日

本人已在中國證券業協會登記為證券分析師,本人承諾,以勤勉的職業態度,獨立、客觀地出具本報告。本人對證券研究報告的內容和觀點負責,保證信息來源合法合規,研究方法專業審慎,分析結論具有合理依據。本報告清晰準確地反映本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點直接或間接受到任何形式的補償。本人承諾不利用自己的身份、地位或執業過程中所掌握的信息為自己或他人謀取私利。

【免責聲明】

本訂閱號不是山西證券研究所證券研究報告的發布平臺,所載內容均來自于山西證券研究所已正式發布的證券研究報告,訂閱者若使用本訂閱號所載資料,有可能會因缺乏對完整報告的了解而對其中關鍵假設、評級、目標價等內容產生理解上的歧義。提請訂閱者參閱山西證券研究所已發布的完整證券研究報告,仔細閱讀其所附各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間周期,并準確理解投資評級的含義。

依據《發布證券研究報告執業規范》規定特此聲明,禁止我司員工將我司證券研究報告私自提供給未經我司授權的任何公眾媒體或者其他機構;禁止任何公眾媒體或者其他機構未經授權私自刊載或者轉發我司的證券研究報告。刊載或者轉發我司證券研究報告的授權必須通過簽署協議約定,且明確由被授權機構承擔相關刊載或者轉發責任。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)