值重組上市5周年之際,招商積余在資本市場卻被打回了原型。

01#

股價創新低

行情數據顯示,8月8日招商積余股價盤中最低觸及9.29元/股,創2019年4月12日以來新低。近一年來,招商積余累計跌幅達40.26%。

時間回到2019年,彼時招商蛇口收購中航善達并注入招商物業,實現了招商物業和中航物業的強強聯合,重組后中航善達更名為“招商局積余產業運營服務股份有限公司”,啟用證券簡稱“招商積余”,證券代碼“001914”。

在重組成功、疫情防控價值突顯、美聯儲低息流動性充沛、物管上市板塊集體大漲等多重利好的助推下,招商積余的股價持續創出新高,并在2020年8月創下38.25元/股的最高紀錄。

高潮過后,便是無盡的空虛。此后的4年時間,招商積余股價從巔峰墜落,步入了漫長的下跌通道。

在同量級的央企上市物管公司中,雖然背靠央企中總資產規模第一的招商局集團,招商積余卻沒有站上C位。

(數據截至8月8日收盤)

截至8月8日收盤,招商積余總市值101億元(約109.83億港元),四大天王中排行老四。在韭菜茂盛的A股,年初至今的跌幅僅比身處地獄級難度的港股的華潤萬象生活收窄0.16個百分點。

對于越管越低的總市值,顯然與年初國資委提出的央企市值管理考核方向相悖。

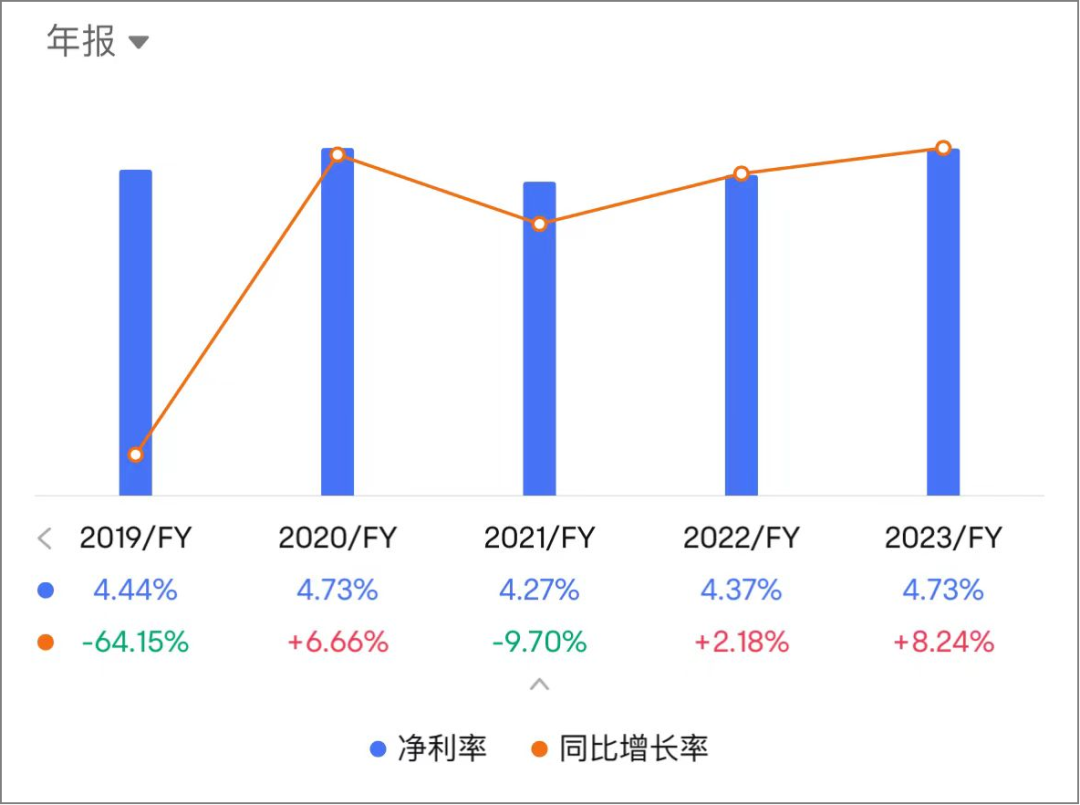

當然這一切都跟其乏善可陳的凈利潤率有關,招商積余的凈利潤率連續5年低于5%,且改善的趨勢并不穩定。

(圖片來源:富途)

(圖片來源:富途)窮,是一切罪惡的根源。

較差的賺錢能力,代表著較低的投資回報,而這無論是放在眼花繚亂的A股,還是放在股息率高得可怕的港股,都缺乏吸引力。

02#

高管大洗牌

興許是控股股東對招商積余的現狀不滿意,進入到下半年,開啟了多位高管的調整。

8月4日,招商積余發布公告稱,WONG CAR WHA(袁嘉驊)因工作安排原因辭去公司董事、董事會下設戰略與可持續發展委員會委員職務。

經公司控股股東招商蛇口推薦、公司董事會提名和薪酬委員會審查,董事會同意增補陳智恒、趙方為公司第十屆董事會董事候選人,提請公司股東大會選舉。

(來源:公司公告)

(來源:公司公告)更早之前的7月8日,公司發布公告稱,陳林因工作調整原因辭去公司副總經理職務,辭任后仍在公司工作。

對于陳林的辭去職務,卻仍然在職的人事安排,顯然有點不合常理。

(來源:公司2023年年度報告)

(來源:公司2023年年度報告)不過,從上述變動的高管2023年領取報酬金額看,袁嘉驊和陳林共領取718.72萬元。此番調整,不排除招商蛇口有意在為招商積余減負,以獲取更高的人事性價比。

另有市場消息傳言,招商蛇口會進一步的把地產人員優化至招商積余。

頻繁的人事大變動,自然會引發外界對業務穩定性和持續性的擔憂,更加削弱二級市場的反彈動能。

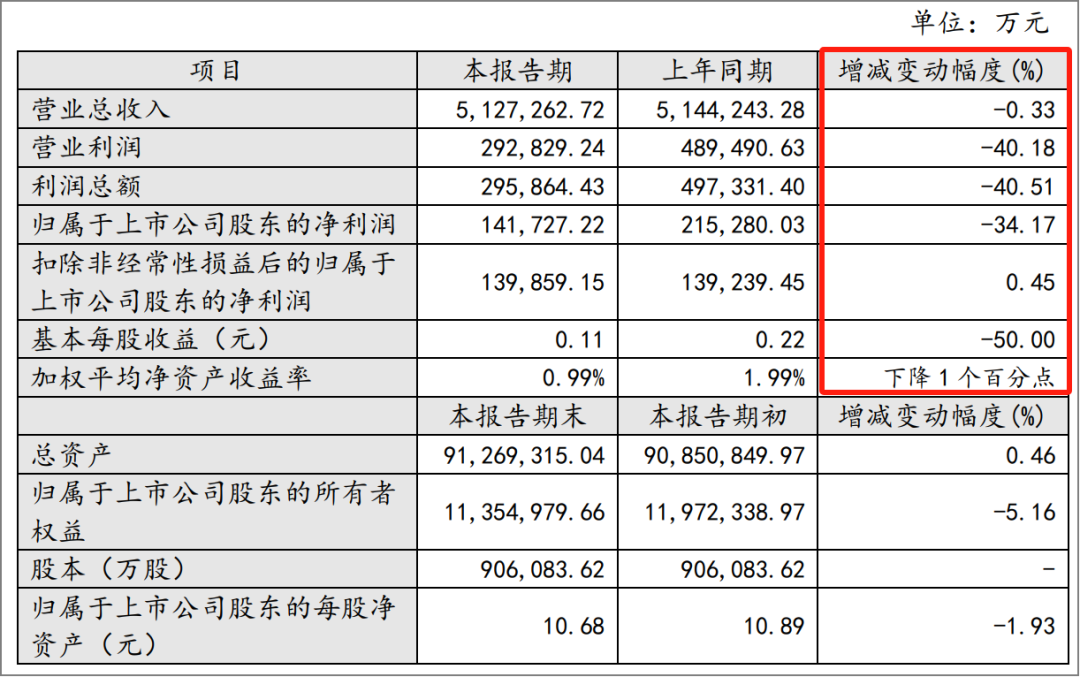

據招商蛇口發布的2024年半年度業績快報顯示,報告期內實現營業收入512.73億元,同比下降0.33%,實現歸屬于上市公司股東的凈利潤14.17億元,同比下降34.17%。

(來源:招商蛇口2024年半年度業績快報)

(來源:招商蛇口2024年半年度業績快報)利潤指標大幅下滑,主要系招商蛇口開發業務項目結轉毛利率同比下降,以及轉讓子公司股權投資收益同比減少。

作為招商蛇口旗下的子公司,地產走向衰微,勢必會倒逼招商積余進行調整。

而改革或者轉型又都是九死一生的大冒險,讓大象起舞,也非易事。多重壓力之下,招商積余能否逆風翻盤?

有待公司2024年半年報來驗證。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)