安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

部分公司實控人在退市前曾主動或被動減持,引發市場中關于套現的爭議。

僅7月一個月,就有14家公司被摘牌,還有9家企業收到終止上市事先告知書。近期,A股退市企業數量激增。

盡管各家公司退市原因不同,經營狀況也各有特點,但第一財經梳理發現,這些“退市股”大多曾在A股市場融資數十億元乃至上百億元。與大手筆融資相比,這些企業經營狀況普遍不佳,超九成公司上市后的累計凈利潤,都低于在A股的融資凈額。甚至有公司多年虧損,將所融到的資金虧損殆盡。

這些公司巨額融資用在哪里,為何難以提振業績?記者梳理多個典型案例后發現,有些公司募資后跨界激進擴張,最終出現巨額虧損;也有公司存在大股東隱秘占款,導致資金流極限承壓;還有公司受困于行情,多次融資也難挽救蕭條業績。

業績低迷、巨額融資的同時,部分公司實控人卻賺得盆滿缽滿。退市前,一些公司實際控制人通過主動或被動減持,從而引發了套現爭議。

巨額融資難抵低迷業績

根據第一財經初步統計,今年7月份,已有14只股票被摘牌,再創年內新高。其中,7只為面值退市,分別為*ST保力、*ST高升、ST億利、*ST易連、ST中南、ST陽光、凱馬B。6只為財務類退市,分別為左江退、三盛退、太安退、退市碳元、退市園城、退市同達。

此外,目前還有ST愛康、ST聯絡、*ST洪濤、*ST華鐵、*ST深天、ST鼎龍、ST新綸、ST長康等10家公司公告收到終止上市事先告知書。

這24家企業此前曾在A股大額融資,規模達到數十億元乃至上百億元。ST億利、ST中南、*ST保力首發及定增融資額居前,分別為126.63億元、87.06億元、74.93億元。剩余企業的首發及定增融累計資額,大多在16億元~55億元之間。

巨額融資并未轉化為這些退市公司的利潤。上述24家公司中,22家上市后累計凈利潤低于在A股的實際融資額。其中,有6家企業上市后多年虧損,凈利潤累計虧損額已大于融資額。

較為典型的案例是近期摘牌的*ST保力。*ST保力前身是堅瑞消防,2010年在創業板掛牌,以19.98元/股的價格發行2000萬股,實際募集資金3.63億元。此后,該公司分別在2014年、2015年、2016年、2022年四次定增。其中,2016年定向增發金額最大。當年9月,*ST保力以8.63元/股的價格增發4.63億股,實際募集資金40億元;同時以9.9元/股的價格增發2.53億股,實際募集資金24.53億元。據此計算,該公司在A股市場共融資74.93億元。

巨額融資不僅沒能推動業務發展,反而因為持續虧損,全部打了“水漂”。根據財報數據,從2017年開始,該公司業績出現“大變臉”,2017年~2018年,凈利潤分別虧損37.34億元、39.45億元,2019年短暫止虧后,2020年起又開始陷入持續虧損。上市14年,該公司凈利潤累計虧損達到75.9億元,已高于累計融資凈額。

與之類似的還有ST愛康。從2011年上市至今,包括IPO募資在內,ST愛康先后三次融資,從資本市場獲得資金凈額超過55億元。上市第二年,ST愛康的業績就迅速變臉虧損。上市13年間,凈利潤累計虧損額已接近30億元。

與上述兩家企業相比,ST億利雖然未曾連年虧損,但累計凈利潤依舊低于凈融資額。公開資料顯示,該公司上市以來,通過IPO募資、定向增發合計從資本市場中實際募資超百億元。而根據choice數據,2000年~2023年,該公司累計凈利潤僅為73.5億元。

融資資金流向何處?

上述公司融資資金流向何處,為何難以提振業績?從事后情況來看,融資被大股東占用、收購劣質資產導致巨虧等是主要原因。

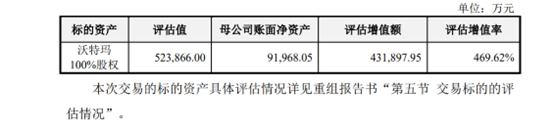

一類是公司募資后激進擴張,最終出現巨額虧損。例如*ST保力,該公司2016年的定增募資中,有52億元(含40億元的股份對價、12億元的現金對價)主要用于溢價收購當時新能源電池巨頭沃特瑪。

根據公告,2016年9月*ST保力向李瑤、李金林、耿德先等13名自然人股東及長園盈佳、德聯恒豐、京道天楓和天瑞達發行人民幣普通股4.63億股購買相關資產,每股發行價格為8.63元。此后,為支付此次交易的現金對價等,該公司還計劃向堅瑞新能源、君彤基金等定增募集配套資金25億元。

圖片來源:*ST保力公告

圖片來源:*ST保力公告收購沃特瑪后,*ST保力一度趕上新能源風口,業績暴增。2016年當年,公司實現盈利4.25億元,同比增長10.5倍。

此后,隨著沃特瑪債務危機爆發,*ST保力陷入巨虧。根據財報,2017年~2018年,*ST保力凈利潤分別虧損37.34億元、39.45億元。2020年,沃特瑪被剝離上市公司體系。但該公司的經營業績仍未見好轉,2020年至2023年連續4年虧損。

另一類則涉及大股東隱秘占款,導致上市公司實際可使用的資金受到限制。

其中較為典型的是ST億利。根據公告,該公司上市至今,IPO首發及定增募資合計約126億元。其中IPO實際募集資金4.97億元。隨后在2009年、2013年、2017年,ST億利三次定向增發,分別實際募集資金47.87億元、29.37億元、44.15億元。

但從募集資金去向披露上看,卻存在迷霧。以2017年定增為例,根據披露,ST億利募集的40余億元資金中,39億元用于建設微煤霧化熱力項目、6億元將用于補充流動資金。但記者查詢公告發現,截至2019年6月30日,該公司募集資金累計投入募投項目僅為11.85億元,暫時補充流動資金6億元。此后就無公告披露后續進展。

2024年6月5日,已經處于退市邊緣的ST億利公告稱,該公司存放于億利集團財務公司的39.06億元存款存在重大回收風險,原因是這筆資金的主要用途是向控股股東億利資源集團有限公司及其關聯方發放貸款。

與之類似的還有ST愛康。2021年11月,深交所對ST愛康通報批評稱,該公司及子公司南通愛康金屬科技有限公司等以向供應商江陰東華鋁材科技有限公司、江陰市振隆光伏科技有限公司預付貨款的形式,在2017年至2019年間,間接向江蘇愛康實業集團有限公司提供財務資助,構成控股股東非經營性資金占用,發生金額分別達到1.6億元、18.04億元、20.13億元。

也有公司受行業周期波動影響失血嚴重。以ST聯絡為例,該公司近六年間,僅2020年凈利潤為正,其余五年都大額虧損。2018年、2019年、2021年、2022年、2023年的凈利潤,分別虧損9.78億元、33.71億元、3.09億元、11.74億元、7.81億元。

虧損主要與行情波動有關。以2019年為例,該公司在當年年報中表示,受到中美貿易摩擦、海外電商市場激烈競爭的影響,公司主營電商業務收入下降,利潤率下滑。

部分公司大股東大額套現

大額融資、業績巨虧的部分退市公司實際控制人,卻實現了大手筆減持套現。

記者據choice數據統計,在上述20余家公司中,有16家公司控股股東在近十年來持股比例出現大幅下降。

其中較為典型的是ST愛康。ST愛康上市之初,鄒承慧家族通過江蘇愛康實業集團有限公司、愛康國際、愛康投資三家公司,合計持股比例達43.63%。但截至2024年3月底,鄒承慧及關聯方持股僅剩6.4%。記者據choice數據不完全梳理,僅2015年~2022年,鄒承慧及關聯方就進行了30余次減持,累計減持約6.27億股,套現金額達到20.54億元。(詳見《ST愛康融資55億虧損30億瀕臨退市,大股東已套現20多億超過最新總市值》)

與ST愛康控股股東在利好階段主動減持相比,ST中南的控股股東持股比例“腰斬”主要是由于被動減持。公告顯示,截至2013年6月,ST中南的控股股東中南城市建設投資有限公司(下稱“中南建投”)持有公司8.48億股,持股比例為72.63%。此后多年,中南建投持股比例保持在50%上方。2022年開始,中南建投持股比例開始不斷下滑。截至2022年12月底,中南建投持股比例首次下降至49.97%。截至2024年一季度末,中南建投持股比例僅為37.94%。

記者據公告梳理,2022年8月至2024年4月,ST中南發布過30余次減持公告。其持有的公司股份因質押業務糾紛通過協議轉讓方式減持7914.67萬股,占公司總股份數的2.07%;被司法拍賣1.71億股,占公司總股份數的4.47%;被司法強制執行7700萬股,占公司總股份的2.01%;被動通過集中競價、大宗交易等方式累計減持3.77億股,占公司總股份數的9.84%。

是否存在惡意退市爭議

大額融資、業績平平,控股股東卻持續減持,引發了市場爭議。

ST愛康就是如此。退市之前,該公司曾回復投資者稱“目前公司不存在被ST的風險”。此后,公司及實際控制人鄒承慧,因涉嫌信息披露違規被證監會立案調查。

無獨有偶,ST洪濤在鎖定退市前,也曾在官方微信公眾號發布了未公開信息,稱公司原控股股東及實際控制人劉年新就表決權委托和購入上市公司股份事項與贏古能源科技(浙江)有限公司于2024年6月8日簽訂了《表決權委托協議》。

華南一名分析人士對第一財經說,關于一些公司的退市爭議討論升溫,實際反映出A股的價格發現機制問題。部分業績平平的股票,在市場概念炒作下一度市值漲至高位,股東也趁機高位套現。但一旦泡沫破滅,投資者損失巨大。

艾媒咨詢CE0張毅此前接受記者采訪時也提到,A股投資者以散戶居多,可以利用科技手段打造智能投顧模式,強化中小投資者教育。例如,利用科技手段幫助中小投資者理解市場風險和市場動態,構建基于人工智能和大數據的監測體系等。

也有業內人士認為,應進一步完善投資者索賠機制。張毅認為,雖然已有相關規定,但在實際操作的過程中,投資者獲賠時間長、過程操作復雜。建議進一步推廣便捷的糾紛解決機制,還可考慮積極發揮先行賠付制度的作用,當發行人因欺詐發行、虛假陳述或者其他重大違法行為給投資者造成損失的,發行人的控股股東、實際控制人、相關的證券公司可以委托投資者保護機構,就賠償事宜與受到損失的投資者達成協議,予以先行賠付。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)