來源:國際金融報(bào)

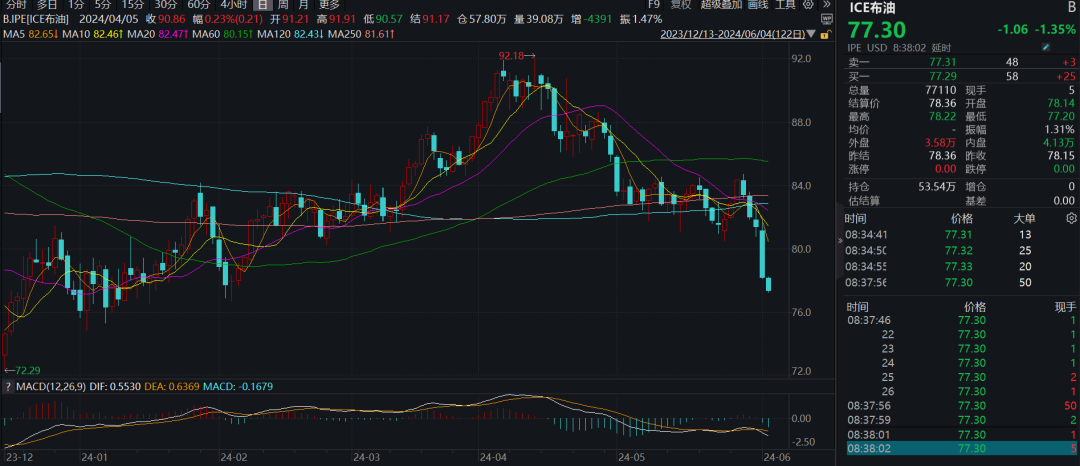

4日,截至記者發(fā)稿,WTI原油期貨下跌1.52%,報(bào)73.09美元/桶;布倫特原油期貨下跌1.35%,報(bào)77.3美元/桶,均實(shí)現(xiàn)2月以來新低。

國內(nèi)方面,截至日間收盤,上期所原油期貨主力合約2407收跌4.64%,報(bào)571.9元/桶。

受訪人士普遍認(rèn)為,近期原油大跌最主要是受6月2日召開的OPEC+會(huì)議結(jié)果影響。有業(yè)內(nèi)人士分析稱,這次OPEC+會(huì)議后,市場(chǎng)心態(tài)和預(yù)期已發(fā)生明顯變化,由此前關(guān)注OPEC+不斷超預(yù)期減產(chǎn)支撐油價(jià)轉(zhuǎn)變?yōu)镺PEC+何時(shí)開始放松減產(chǎn)。

油價(jià)不漲反跌

6月3日,國際油價(jià)大跌,創(chuàng)近4個(gè)月新低。截至當(dāng)天收盤,WTI 7月原油期貨收跌2.77美元,跌幅近3.6%,報(bào)74.22美元/桶,刷新2月7日以來收盤低位;布倫特8月原油期貨收跌2.75美元,跌幅為3.39%,報(bào)78.36美元/桶,刷新2月5日以來收盤低位。

4日,油價(jià)再創(chuàng)新低。國際方面,截至記者發(fā)稿,WTI原油期貨下跌1.52%,報(bào)73.09美元/桶;布倫特原油期貨下跌1.35%,報(bào)77.3美元/桶,均實(shí)現(xiàn)2月以來新低。

國內(nèi)方面,截至日間收盤,上期所原油期貨主力合約2407收跌4.64%,報(bào)571.9元/桶。

受訪人士普遍認(rèn)為,近期原油大跌最主要是受6月2日召開的OPEC+會(huì)議結(jié)果影響。

消息面上,當(dāng)?shù)貢r(shí)間6月2日,決定未來石油產(chǎn)量的石油輸出國組織歐佩克+(OPEC+)會(huì)議召開,在市場(chǎng)及分析機(jī)構(gòu)預(yù)料之內(nèi)的是,OPEC+同意將此前的減產(chǎn)協(xié)議延長至2025年底。同時(shí),把8個(gè)成員國于2023年11月宣布的日均220萬桶的自愿減產(chǎn)措施延長至今年9月底,之后將視市場(chǎng)情況逐步回撤這部分減產(chǎn)力度。

OPEC+減產(chǎn)延續(xù),為何油價(jià)不漲反跌?

高盛分析師稱,逐步取消自愿減產(chǎn)的計(jì)劃表明,盡管近期全球石油庫存增加,但幾個(gè)OPEC+成員國仍有恢復(fù)產(chǎn)量的強(qiáng)烈愿望。

“近期舉行的OPEC+會(huì)議向市場(chǎng)釋放出增產(chǎn)信號(hào),表明產(chǎn)油國聯(lián)盟計(jì)劃放松供應(yīng)約束。”東證衍生品研究院原油資深分析師安紫薇分析表示,當(dāng)前市場(chǎng)環(huán)境下,終端需求的緩慢增長和對(duì)未來經(jīng)濟(jì)前景的不確定性,以及OPEC+手中較高的閑置產(chǎn)能規(guī)模抵消了供應(yīng)約束對(duì)油價(jià)的提振,部分延長減產(chǎn)對(duì)市場(chǎng)的增量利多較有限,OPEC+產(chǎn)量政策對(duì)油價(jià)的托底效果高于提振效果。

南華期貨能化分析師劉順昌認(rèn)為,根據(jù)6月2日OPEC+會(huì)議結(jié)果,將上半年220萬桶/日的減產(chǎn)延長至三季度,不及此前市場(chǎng)預(yù)期的延長至今年年底。同時(shí),會(huì)議結(jié)果表明從四季度開始可能逐步取消自愿減產(chǎn)。這次OPEC+會(huì)議后,市場(chǎng)心態(tài)和預(yù)期已發(fā)生明顯變化,由此前關(guān)注OPEC+不斷超預(yù)期減產(chǎn)支撐油價(jià)轉(zhuǎn)變?yōu)镺PEC+何時(shí)開始放松減產(chǎn)。

海通期貨投資咨詢部趙若晨指出,在OPEC+會(huì)議結(jié)束之時(shí),正好又迎來大宗商品的大幅調(diào)整,讓油價(jià)大幅走弱。同時(shí),原油市場(chǎng)需求端的表現(xiàn)不佳等因素也在制約油價(jià)。

另外,安紫薇還補(bǔ)充表示,6月3日公布的美國制造業(yè)PMI數(shù)據(jù)不及預(yù)期,連續(xù)第二個(gè)月下降,表明實(shí)體經(jīng)濟(jì)面臨的下行壓力上升。當(dāng)前阻礙油價(jià)上漲的另一個(gè)主要因素在于全球成品油庫存偏累庫趨勢(shì),這表明終端需求的增長難以消化煉能擴(kuò)張帶來的供應(yīng)增量。全球制造業(yè)復(fù)蘇緩慢使得柴油需求相對(duì)偏弱,中東和俄羅斯煉廠加工量上升或?qū)a(chǎn)生供應(yīng)進(jìn)一步邊際增量,需求端暫時(shí)缺乏對(duì)油價(jià)的有效支撐。

后市怎么走

后市原油價(jià)格將如何走?

趙若晨向記者表示,在供應(yīng)端塵埃落定后,市場(chǎng)會(huì)更為關(guān)注需求端的表現(xiàn)。由于減產(chǎn)目前執(zhí)行至三季度,而二季度至三季度正是需求季節(jié)性旺季,這個(gè)過程中供應(yīng)端或需求端只要出現(xiàn)積極信號(hào),預(yù)計(jì)都會(huì)對(duì)市場(chǎng)信心有提振,特別是中國和美國的需求變化將受到市場(chǎng)矚目。

同時(shí),趙若晨認(rèn)為,目前中東地區(qū)地緣擾動(dòng)仍在持續(xù),仍然可能帶來原油的溢價(jià)。且四季度逐步退出減產(chǎn)的確定性仍然不高,OPEC+“以價(jià)定量”,因此后續(xù)還需要觀察價(jià)格變化。

“OPEC+會(huì)議后,后續(xù)一個(gè)季度的產(chǎn)量政策確立,原油市場(chǎng)供應(yīng)端變量下降,市場(chǎng)關(guān)注焦點(diǎn)轉(zhuǎn)向需求端,即全球宏觀經(jīng)濟(jì)增長和成品油需求。”劉順昌分析稱。

在劉順昌看來,后續(xù)市場(chǎng)需要關(guān)注兩方面。一是宏觀方面,市場(chǎng)對(duì)年內(nèi)美聯(lián)儲(chǔ)降息的預(yù)期不強(qiáng),高利率對(duì)美國和全球經(jīng)濟(jì)增長的壓力可能會(huì)繼續(xù)體現(xiàn),關(guān)注后續(xù)美國經(jīng)濟(jì)數(shù)據(jù)的強(qiáng)弱,若美國經(jīng)濟(jì)數(shù)據(jù)延續(xù)近1個(gè)月以來持續(xù)不及預(yù)期的表現(xiàn),油價(jià)將繼續(xù)面臨壓力;二是成品油需求方面,美國即將進(jìn)入汽油需求季節(jié)性旺季,但汽油裂解持續(xù)回落、汽油庫存回升,關(guān)注后續(xù)汽油需求的強(qiáng)弱。

國信期貨認(rèn)為,由于國際原油走低帶來的國內(nèi)外油脂市場(chǎng)的回落仍在進(jìn)行中,盡管低位有短空獲利平倉,但是在原油尚未止跌前,市場(chǎng)調(diào)整仍未結(jié)束,建議短線操作。

新湖期貨則表示,OPEC+延長當(dāng)前的自愿減產(chǎn)至三季度末,后各產(chǎn)油國逐步退出自愿減產(chǎn),表面看未來原油市場(chǎng)供應(yīng)增加,但OPEC+也稱如果自愿減產(chǎn)退出對(duì)市場(chǎng)造成不利影響,可以重新調(diào)整,目前來看很難判斷實(shí)際結(jié)果。高盛將OPEC的決定描述為看跌,因?yàn)閹齑嬉呀?jīng)膨脹,OPEC+可能很難違背其恢復(fù)減產(chǎn)的藍(lán)圖。美國5月ISM制造業(yè)PMI數(shù)據(jù)48.7,低于前值和預(yù)期值。短期來看,油價(jià)不具備繼續(xù)下跌的可能,未來大方向仍是震蕩向上。

責(zé)任編輯:歐陽名軍

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)