意見領袖 | 連平、馬泓

2024年“兩會”政府工作報告提出要大力推進現代化產業體系建設,加快發展新質生產力,著力擴大國內需求,推動經濟實現良性循環。隨著國內宏觀經濟逐步復蘇,尤其是服務業營商環境改善,商業地產運營有望在大城市率先轉好,物業服務企業營收將穩步增長。更多支持新興產業園發展政策的出臺和落地,將在引入新興資產的同時盤活存量資產,助力工業園區走穩轉型之路。

從中長期來看,由于國內城鎮發展速度逐步放緩,傳統工業和個人住宅市場擴張速度明顯放慢腳步,消費支出和新經濟占比將逐年遞增,為城市發展和國民經濟成長注入新的活力。受此影響,非住宅不動產領域發展業態同步轉變,這對如何能夠更好地理解當下中國經濟結構轉型期所發生的變化有益。

本文旨在通過梳理、回顧并結合最新數據分析,展望2024年非住宅不動產市場的運行,主要包括商業地產、產業園和物業管理這三大細分行業,并嘗試探索短期、中長期與經濟轉型和新經濟發展密切相關的產業投資機會。

一、當前商業地產正在走向調整企穩期

近年來,受疫情沖擊、城鎮化速度放緩、居民消費行為轉變、經濟結構轉型、開發商資金偏緊等綜合因素影響,商業地產市場的擴張節奏明顯放緩,逐步從大規模拿地的橫向擴張模式轉為對存量物業改造提升的縱向發展模式。

1.商業地產市場整體仍在下行

當前商業地產開發商從銷售、融資、拿地、投資到投資回報率均呈現下行壓力。

截至2024年一季度末,全國商業地產年化銷售面積為9052萬平方米,自2012年以來首度跌破1億平方米,年化同比下降27%。從區域上來看,一線城市群和成渝地區商業地產銷售占全國比重則快速上升,因國內重點地區所在的商業開發和個人消費需求更為強勁;而三四線城市商業企業經營業務持續收縮,當地居民消費能力相對薄弱,國內主要商業地產參與者正快速退出三四線城市商業地產市場。

市場融資狀況不佳,非銀表外融資減少。截至2024年4月末,在過去的12個月里,在銀行間和交易商協會新發行的商業房地產抵押融資規模為633億元,同比下降47%。其中,在交易所和銀行間發行的商業房地產抵押貸款(CMBS)發行了622億元,同比下降四成,發行規模降至2019年以來最低水平;而商業房地產抵押貸款債權在交易商協會發行的規模僅為11億元,是自2017年交易商協會推出這項融資工具以來,發行規模最少的一年。一方面銷售前景疲軟及租金收入下降降低了開發商進一步融資開發的需求;另一方面,開發商信用評級屢遭下調也是阻礙其融資能力重要因素。

在商業地產經營困難情況下,租金水平逐步下降影響開發商投資權益。截至2023年末,上市A股商業地產開發商凈資產收益率(TTM)均值為-10%,連續第二年出現負值,跌幅較2022年末擴大4個百分點,這也是過去5年以來投資回報表現最差的時期。資產減值是拖累投資回報率的重要因素。2023年上市商業地產開發商資產減值合計規模超過136億元,連續第3年資產減值規模超過百億元。

為應對外部環境的挑戰,商業地產開發商不得不采取降本增效的方式謀求新發展之路。商業地產開發屬于重資產類型投資項目,考慮到商業地產開發項目投資回報率處于深度負值區間,企業現金流偏緊以及長期債務壓力較大。國內商業地產市場供大于求的狀況可能會延續多年,多年前高價購入的商業土地及開發項目融資成本難以在銷售放緩的背景下形成可觀利潤。同時,商業地產供應過剩的局面還將拉低租金水平,結合出租率偏高的狀況,傳統商業地產物業毛利率下降的概率較大。

結合當前及未來城市商業發展趨勢來看,2024年商業地產開發商將逐步回歸高能級城市業務,這與大城市居民購買力相對較高是匹配的。而業務下沉到相對能級較低的方案將難以獲得支持,2024年商業地產整體供大于求的狀況難以改觀,商業地產開發及運營仍可能處于收縮期。目前,商業地產投資月均減少的程度與2012年-2013年相當。按此推算,2024年商業地產投資完成額約為1.07萬億元,同比下降15%。

2.辦公寫字樓市場觸底反彈

辦公寫字樓市場轉型壓力相對較小,租客正逐步從傳統行業向新經濟領域轉變,客戶吸納能力邊際轉好。

重點城市持續采取“以價換量”,帶動辦公寫字樓需求轉好。2024年一季度末一線城市寫字樓租金平均每月為216元/平方米,絕對水平降至2011~2012年水平,同比降幅達到5.7%。2024年一季度,廣深兩地甲級寫字樓吸納量同比增加50%以上。頭部科技企業的租賃交易上漲,成為寫字樓新的大戶,具體細分領域包括機器人、軟件開發、AI等。受益于國內旅游業務蓬勃發展,部分高端寫字樓延伸的酒店租賃業務需求大增,推動辦公樓市場環境邊際改善。

辦公寫字樓銷售及投資短期反彈。在較低的基數因素影響下,到2024年一季度末,全國辦公樓銷售面積累計同比增長5.2%,較2023年末回升21.9個百分點,增速由負轉正;同期辦公樓完成投資額累計同比下降4%,跌幅較2023年末收窄10.4個百分點。由于寫字樓業務對接的客戶對象主要是企業,租戶需求轉變調整時間一般在3年時間左右。隨著國內新經濟的選擇逐步明晰,未來高端寫字樓可能會逐步吸納更多來自于IT、高新技術、外包服務等領域企業。預計2024年寫字樓市場有望擺脫過去幾年的頹勢,經營逐步企穩。

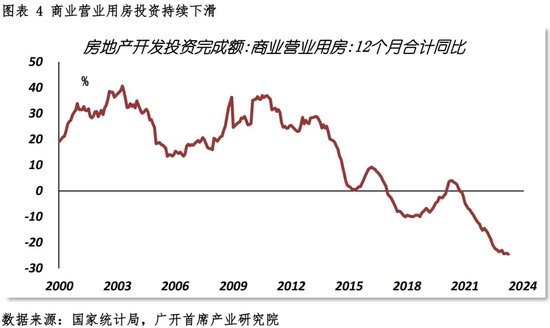

3.商業營業用房市場經營困難

以傳統實體店構成為主的商業營業用房市場仍然艱難。疫情發生以來,線上消費占比逐年提高,大批傳統零售企業面臨巨大生存壓力。

線下零售業銷售不佳成為拖累商業營業用房市場的重要因素。截至2024年一季度末,全國百家大型零售企業銷售總額累計同比下跌2.3%;其中,食品類、服裝類企業同比跌幅在5%以上。近三年,各地有不少城市涌入了新的商家;但居民消費支出增速總體穩定,大量開店導致供過于求,行業競爭更為激烈。

在網絡發達的時代下,國內消費者將一部分消費能力轉為線上消費,從中長期對商業營業房地產市場運行模式產生了沖擊。商業營業地產新開工的大幅度下滑表明其投資前景不佳,2024年一季度末,商業地產年化新開工面積為8443萬平方米,同比下降20.3%,是自2014年以來已連續第十年下跌。由于房地產開發商自身現金流緊張,傳統國內零售、商超、百貨巨頭大部分時間仍然在考慮如何進行存量資產的轉讓和出售,短期投資擴張的意愿不強。

綜上所述,當前商業地產市場仍處于周期下行階段,市場短期很可能難以實現真正觸底企穩。商業地產開發商可能會將重點放在如何盤活存量資產上,促進銷售回款,降低出租空置率,拓寬融資渠道,減少拿地和投資行為。考慮到2024年商業地產開發商償債壓力依舊不小,部分資質相對優良的企業將會嘗試增加銀行經營性貸款、發行債券、拓展REITs等融資方式來增厚現金流,應對市場下行帶來的沖擊,盡可能做好風險管理。

二、產業園經營轉型升級步伐加快

國內產業園區主要包括以傳統工業品制造相關的大型廠房、以計算機和汽車零配件為主的零售貿易園區、各類專業服務(含研發辦公)為主的產業園以及倉儲物流園區。近年來,工業園區業務處于轉型升級過程中。工業園區土地市場收縮,開發商整體經營有所波動,傳統工業制造業營收放緩,出租率下降;與國家新發展支持政策契合的新興產業園區提速發展,產業園整體經營正處于結構轉型階段。

1.工業園區土地開發節奏放緩

開發商工業用地成交減少。截至2024年一季度末,全國工業用地年化成交總價為4397億元,同比下降15.3%,結束了此前連續兩年增長的態勢。結構上,傳統經濟相對發達的地區對優質工業用地資源需求上升。其中,一線城市工業用地年化成交總價為286億元,占全國比重為6.5%,較2023年同期提升0.3個百分點。其余各級城市工業用地成交出現不同程度下降,四五線城市占比合計下降2個百分點。近年來一線城市加快城市更新與閑置工業用地功能轉換工作,工業用地在一線、部分二城市及其周邊地區的稀缺性和利用率的程度有所上升。

工業用地出讓價增量減。截至2024年3月末,全國100大中城市年化工業用地成交土地樓面均價為307元/平方米,同比增長7.9%,土地掛牌均價穩步升至十年新高,流拍率降至不到1%;工業用地供應面積則從2023年4月的階段性高位,在不到一年時間內快速降至年化6.4億平方米,同比下降17.3%。工業用地市場的變化與政策頒布密切相關。自然資源部提出推進工業用地供應由出讓為主向租賃、出讓并重轉變,推進土地資源節約集約利用,提升工業用地單位面積利用效率和產出水平,我國工業用地配置向提質增效轉變。

2.工業園區企業短期經營承壓,轉型升級加快推進

選取A股上市園區綜合開發類企業為樣本單位,根據已經披露的財報顯示,到2023年末,累計營收2260億元,同比下跌6.2%;季度平均收入565億元,與歷史最高平均季度收入602億元有所下降。相較于傳統A股上市的園區開發類企業,通過REITs發行上市的項目資質相對優質,但在項目經營方面也同樣遇到了困難。剔除新上市REITs按可比口徑計算,2023年營收增速為9.3%,凈利潤同比下降36%,增速較2022年末放緩。其中,傳統工業園區開發、租客為傳統工業制造業、或純研發投入的園區營收放緩顯著,個別項目出租率降至70%以下,是造成整體營收及利潤下降的主要原因。

工業園區開啟轉型發展之路。盡管營收放緩,但由于部分工業園區較早轉型拓展租賃業務,為其增厚凈利潤提供了新的收入渠道。2023年,上市A股園區類綜合開發公司合計經營性現金流達到342億元,同比增長78%,占營業總收入從2022年末的8%大幅提升至15.1%。當前國內產業園正處于存量發展時期,我國宏觀經濟的持續復蘇、新質生產力的不斷提高,將為產業園區發展注入新的動力。2023年,國家高新區園區生產總值(GDP)達到18萬億元,占全國比重為14%;實現工業增加值9.2萬億元,占全國比重約23%。由于更多新興產業入駐園區,例如生物醫藥、半導體、倉儲物流等類型的企業占比進一步上升,工業園區凈利潤逐步改善。

工業園區投資回報率尚好,現金流較為充裕。截至2023年末,結合內地和香港上市房企,產業地產(6%~7%)凈資產回報率均高于6%,高于住宅開發(1%~2%)與商業地產開發的投資回報率。考慮到大部分優質園區項目步入運營為主的階段,整體現金流保持增長。縱觀上市產業園REITs項目,底層資產以標準廠房、研發帶生產制造的廠房園區為主的項目,其出租率基本維持在95%以上。這類園區租戶總體租賃周期較長,生產穩定性和長期協議相對穩固。2023年末,上市產業園區REITs經營性現金流余額達到2.66億元,占當期收入83%,為過去三年最高水平。

3.倉儲物流園區業務快速成長

國內倉儲物流園區所涉及的業務主要面向國內物流和跨境電商,對應下游行業包括地產、電商、汽車、醫藥、零售等。近幾年,隨著國內電子商務和對外貿易的快速發展,倉儲物流需求保持較快增長勢頭,倉儲業增加值占GDP比重逐年提升。

短期營收及凈利潤小幅下降。截至2023年末,根據已經披露的財報顯示,在A股上市的6只倉儲物流企業年化營收836億元,凈利潤為19.85億元,同比分別下降13.2%和7.6%;3只上市倉儲物流REITs實現當期收入6.64億元,凈利潤為1.05億元,按可比口徑營收和凈利潤增速小幅下降。2023年上市倉儲物流園區公司營收及凈利潤增速放緩與宏觀經濟環境、物流資源要素配置不合理、利用不充分、全鏈條運行效率低、成本偏高等因素有關。東部地區倉儲物流園大部分已進入運營成熟期,出租率和租金水平偏高,商品周轉率較快,企業經營狀況較好;而中西部地區倉儲物流園正處于快速發展階段,以投資拉動為主,從投資到營運存在一定滯后性,對整體行業經營數據短期有所影響。不過,短期經營承壓并沒有降低中長期資本對該領域的投資熱情。

截至2024年一季度末,全國倉儲物流年化固定資產投資增速為28.1%,年化投資規模達到1.18萬億元。2023年下半年,嘉實京東倉儲基礎設施REIT上市成為第3只上市倉儲物流REITs,物流企業融資渠道逐步拓寬。倉儲物流行業得到社會資本的青睞與國家戰略密不可分。為構建現代流通體系,促進形成強大國內市場,提高物流要素配置效率和效益,2022年末,國務院印發“十四五”時期現代物流發展規劃,明確提出“到2025年,基本建成供需適配、內外聯通、安全高效、智慧綠色的現代物流體系。”央行則通過交通物流專項再貸款計劃、優化交通物流領域債券融資安排,逐步降低物流企業發債成本,增加相關金融支持,促進物流倉儲行業發展。

目前,倉儲物流園區出租率保持較高水平。截至2023年末,倉儲物流工業地產租金保持高位,一線城市平均租金水平較2022年末上漲0.3元/平方米/月至48.68元/平方米/月;上市倉儲物流公司凈資產回報率中位數為9.77%,較同期上漲1.1個百分點;上市REITs倉儲物流園平均租賃率保持在96.3%高位,息稅折舊攤銷前凈利率(EBITDA)為0.74。

4.工業園區轉型后前景看好

新一批產業園項目發展符合國家戰略,融資狀況良好。截至2023年末,已上市園區REITs達到9只,合計總市值達到164.8億元,較2022年同期增加24.8億元,同比增長17.7%;其中,有3只產業園REITs完成了擴募。近幾年,以產業發展為導向的、符合國家新政的園區開發建設的優勢逐步體現。工信部、科技部以及各地政府先后發文,對高新技術園區發展在“十四五”時期和2035年遠景提出規劃建議目標和政策支持舉措,鼓勵工業園區抓住時代機遇,著力構建新質生產力相關的產業集群效應,釋放更多對產業園區租賃的需求,推動產業園逐步成為地方經濟高質量發展、先進制造業發展重要引擎以及新質生產力的發祥地。

2024年,產業園的發展值得期待。宏觀層面,在科技賦能、綠色低碳、先進制造業等一系列高質量發展政策推動下,國民經濟發展逐步錨定新質生產力領域,諸如生命健康、生物醫藥、新技術、新材料、智能制造等新興產業將快速涌現,高新科技的集群化發展為產業園物業管理業務迎來發展新機遇。微觀層面,園區管理者將通過“以價換量”的方式,適度下調租金以吸引更多新興、優質企業入住,加快企業審核流程,推動產業園區閑置空置情況得以有效去化。產業園區在融資方面有望獲得更多支持。2024年以來,已經有4只產業園區基礎設施REITs項目已獲得監管部門批準、反饋或問詢。公募基礎設施REITs等創新融資工具的運用,解決了產業園區過往資金周轉的困難,為產業園發展營造了更好的融資環境。可見,優質工業園區資產未來融資前景較好,已逐步獲得了銀行及非銀金融機構的青睞。

預計2024年工業園區經營狀況有所改善。年初以來,已經有不少園區通過各種方式吸引優質客戶入駐。2024年2月,總投資50億元的東方空間產業園在無錫梁溪區正式開工,建成后將滿足年產300臺“原力-85”發動機需求,支持每年30枚“引力二號”火箭飛行。臨港新片區重大項目清單顯示,年內計劃安排正式項目148項,其中產業科技類63項,另安排預備項目23項,項目總投資約6100億元,年度計劃投資721億元。2024年一季度,杭州臨空生物醫藥園、無錫江陰121未來產業園、無錫國際生命科學創新園等多個生物醫藥產業園正式開園,其中部分新投用園區實現“開園即滿租”的情況。預計2024年產業園租金收入有望重拾增長,園區出租率和利潤率有所改善,融資環境持續改善,現金流進一步增厚,產業園運營整體保持良好態勢。

三、物業管理顯現輕資產發展潛力

國內物業管理類企業的業務主要是依托于房地產開發商的關聯項目,管理細分行業包括住宅與非住宅市場。近年來,物業管理類企業積極應對市場變化,以提升品質服務為核心抓手,逐步摒棄盲目擴張,從而實現穩定收益,為行業可持續發展奠定基礎。

1.2023年物業管理類企業經營相對穩健

2023年上市樣本物業管理類房企營業收入合計達到1849億元,同比增長6.8%,盡管增速較2022年末回落10.9個百分點,但仍能連續多年保持擴張。營收增速放緩與整體房地產銷售(包括住宅、工商業、產業園地產)放緩有關。2023年樣本物業管理房企實現凈利潤102.5億元,同比增長7.1%,扭轉了2022年利潤大幅下滑的態勢,凈資產收益率處于6%左右水平,并繼續顯著高于住宅和商業地產開發。為了應對居民和企業對不動產居住或辦公的新需求,物業公司近些年推出了諸多新的增值服務。例如在普通住宅物業方面,停車、家政、老幼管托、衣物洗滌、垃圾清理、健身等各類配套服務不斷推出,與傳統住宅物業相比,其服務附加值大幅提升,增厚了相關物業收入。

企業現金流狀況改善。與住宅和商業地產開發類企業不同,物業管理類房企屬于相對輕資產企業,負債壓力相對較小。2023年末,樣本物業管理類房企資產負債率均值為43.9%,較2022年末小幅上升1.2個百分點;真實負債率為37.2%,同比下降0.4個百分點,均處于資產負債結構相對安全的水平。現金短債比均值為0.77,較2022年末上升0.11;平均速動比率和流動比率分別為1.6和1.76,均處于較為合適水平,表明短期以物業租金收入為主的流動資產能夠覆蓋短期有息負債,企業短期經營資金的管理和周轉情況良好。

2.2024年物業管理類企業盈利前景看好

伴隨著積極宏觀政策的持續推進,物業管理行業將會有新的發展機遇。政府將著力推動“三大工程”項目落地,物業管理類企業將在城市更新、保障性住房等領域拓展空間,進一步深耕四大核心城市群及重點城市業務。“兩會”提出擴大內需,把經濟恢復和擴大消費擺在突出位置,多渠道增加居民總收入,結合當前居民消費呈現加速分層的趨勢,消費細分行業出現結構性機會,頭部物業企業將謀求豐富業態組合,聚焦大消費市場,增加科技賦能,逐步打造和構建房地產物業管理公司新優勢。

2024年物業管理行業營收有望再上一個臺階。2024年一季度末,服務CPI累計同比增長1.1%,高于CPI平均增速1個百分點;城鎮居民人均消費支出累計同比增長7.7%,增速較2023年同期擴大2.9個百分點。數據表明,2024年宏觀環境的持續改善和內需的擴張,居民消費需求逐步釋放對物業服務企業經營將起到積極作用。2024年物業服務企業將繼續打造智慧社區,深挖住戶增值服務,提供更多符合市場需求的社區經營、居家生活服務。預計全年物業管理企業營收及利潤增速有望實現10%以上的增速,凈資產收益率逐步回升,企業整體流動性保持相對寬裕,物業板塊在傳統地產開發商的經營占比穩步提升。

3.物業管理類企業業務權重可能上升

物業類公司穩步發展為傳統房地產開發商提供了新發展思路和理念,即做大不如做好、做精、做專。當前上市物業公司每年營收規模大致在2000億元左右,相當于住宅開發商營收規模的十分之一到十五分之一;但每年凈利潤可以實現100億元以上,且相對穩定。而上市住宅開發商每年凈利潤已經降至300-350億元,并且未來若干年仍有下行壓力,物業公司凈利潤已經達到住宅開發商的三分之一左右。微觀上,部分房企物業板塊凈利潤與住宅開發相當甚至更高。因此,輕資產模式所體現的更加注重長期不動產增值服務,可能未來更貼近或符合客戶需求。長遠來看,有遠見的公司很可能將房地產業務鏈條拉長,更合理地分配資金、土地儲備等資源,進一步拓展“房產項目開發后”市場。

整體來看,2024年房地產非住宅開發行業將迎來深度的革新。傳統商業地產開發仍面臨較大阻力,開發商將更專注于經營核心城市的非住宅業務,優化和拓展市場需求,創造更高品質的服務和價值。優質產業園、物業服務企業有望脫穎而出,逐步打造成為房地產行業第二增長曲線。

本文首發于6月2日中國房地產報

(本文作者介紹:廣開首席產業研究院院長、中國首席論壇理事長、華東師范大學經濟管理學部名譽主任)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。