意見領(lǐng)袖丨中國金融四十人論壇

第一,房地產(chǎn)行業(yè)的大幅調(diào)整以及由此帶來的貿(mào)易賬戶嚴(yán)重失衡,是近幾年中國經(jīng)濟(jì)的關(guān)鍵特征。在經(jīng)歷基本面惡化和估值修正后,當(dāng)前房地產(chǎn)市場諸多價(jià)格相關(guān)指標(biāo)可能已經(jīng)進(jìn)入合理區(qū)間,但這并不意味著房價(jià)已經(jīng)完全觸底。底部的形成往往具有復(fù)雜性和隨機(jī)性,完全依靠市場自身力量形成的底部,通常低于合理的價(jià)格中樞。

除了基本面惡化以外,房地產(chǎn)企業(yè)遭遇的流動(dòng)性危機(jī)也是導(dǎo)致行業(yè)持續(xù)減速的重要原因。近期的地產(chǎn)政策瞄準(zhǔn)了流動(dòng)性危機(jī)這一根源,沿著當(dāng)前思路切實(shí)推進(jìn),政策的落地存在逐步推動(dòng)市場觸底的可能。不過政策的執(zhí)行過程充滿不確定性,需要我們緊密追蹤。

第二,中國長期資本報(bào)酬率的下降帶動(dòng)廣譜利率下行,是我國國債利率中樞持續(xù)回落的根本原因。過去十多年,利率市場化的進(jìn)程部分對沖了長期資本報(bào)酬率下滑的影響,使得國債利率相對貸款利率下降幅度輕微。考慮到利率市場化在進(jìn)入尾聲階段,未來國債利率將更多受到長期資本報(bào)酬率下降的影響,存在大幅下行的空間。

第三,日本企業(yè)大規(guī)模出海的經(jīng)驗(yàn)為中國企業(yè)出海提供了有益借鑒。在信息、運(yùn)輸技術(shù)逐步成熟,全球化加速推進(jìn),以及國內(nèi)長期增長乏力的背景下,日本企業(yè)從上世紀(jì)八十年代開始大規(guī)模出海。企業(yè)出海在宏觀上形成了規(guī)模龐大的海外資本存量,創(chuàng)造了接近本土GDP一半體量的銷售收入。微觀上,企業(yè)出海有助于提高自身的盈利水平和競爭能力,進(jìn)而帶來股票回報(bào)率的大幅抬升。

——高善文 中國金融四十人論壇(CF40)學(xué)術(shù)委員、國投證券首席經(jīng)濟(jì)學(xué)家

* 本文根據(jù)作者在2024年5月28日國投證券2024年中期策略會(huì)上的演講整理而成,文章不代表CF40立場,亦不構(gòu)成投資建議。”

奮楫逐浪天地寬

文 | 高善文

近期經(jīng)濟(jì)形勢和市場情況討論

首先,我們觀察中國的不變價(jià)貿(mào)易盈余占GDP的比重。如圖1所示,2022年以來,中國不變價(jià)貿(mào)易盈余占GDP比重大幅攀升,位于有數(shù)據(jù)記錄的最高水平。

上一次中國貿(mào)易賬戶出現(xiàn)巨額盈余是在2007年前后。當(dāng)時(shí)人民幣匯率存在低估,面臨巨大的升值壓力,且匯率形成機(jī)制缺乏彈性。同時(shí),經(jīng)濟(jì)處于較高增長水平,通貨膨脹一度比較嚴(yán)重。

而觀察2022年前后的宏觀經(jīng)濟(jì)環(huán)境,可以發(fā)現(xiàn)與2007年不盡相同。人民幣匯率總體上面臨貶值壓力,且匯率形成機(jī)制更有彈性。在過去幾年中,物價(jià)水平也不盡如人意,經(jīng)濟(jì)增速維持在偏低水平。

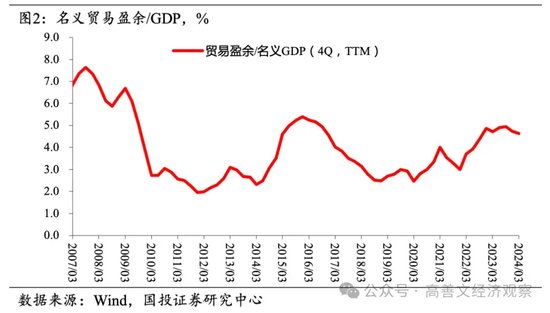

接下來,將剔除價(jià)格因素的實(shí)際貿(mào)易盈余與不剔除價(jià)格因素的名義貿(mào)易盈余進(jìn)行對比。觀察名義貿(mào)易盈余,如圖2所示,可以發(fā)現(xiàn),當(dāng)前貿(mào)易賬戶的失衡程度更加緩和,較2007年的中樞回落了接近一半,也略低于2015年前后的水平。

這兩組數(shù)據(jù)的顯著差異表明,在近幾年時(shí)間里,中國的貿(mào)易條件出現(xiàn)了嚴(yán)重的惡化。即大量中國出口商品的價(jià)格大幅下跌,而進(jìn)口采購商品的價(jià)格劇烈上漲。不過從分析經(jīng)濟(jì)的實(shí)際情況來看,觀察剔除價(jià)格因素后的實(shí)際貿(mào)易盈余變化可能更有價(jià)值。

我們需要思考的問題是,為什么在這幾年之中,中國會(huì)再次出現(xiàn)如此嚴(yán)重的貿(mào)易賬戶失衡?

一個(gè)有吸引力的解釋是,疫情期間全球出現(xiàn)了大范圍的封控,供應(yīng)鏈?zhǔn)艿絿?yán)重?cái)_動(dòng)。而中國在2020年至2022年早些時(shí)候的疫情管控相當(dāng)成功,經(jīng)濟(jì)生活也在正常運(yùn)行。因此,中國制造業(yè)的生產(chǎn)與供應(yīng)鏈維持在相對正常的水平上。

在這樣的條件下,中國商品大量出口,彌補(bǔ)了中國以外地區(qū)封控對供應(yīng)鏈的擾動(dòng)和生產(chǎn)能力的抑制,由此推動(dòng)中國的貿(mào)易盈余出現(xiàn)大幅度擴(kuò)張。

這種解釋是有道理的,但問題在于從2023年起,包括中國在內(nèi)的全球經(jīng)濟(jì)生活已經(jīng)恢復(fù)正常。2024年全球供應(yīng)鏈和經(jīng)濟(jì)活動(dòng)在很大程度上已經(jīng)看不到封控造成的影響。

如果上述解釋是正確的,隨著全球的經(jīng)濟(jì)活動(dòng)恢復(fù)正常,中國的貿(mào)易盈余應(yīng)該會(huì)出現(xiàn)大幅度的收縮。而實(shí)際上,2023年的實(shí)際貿(mào)易盈余確實(shí)出現(xiàn)輕微的下降,但2024年以來,這一數(shù)據(jù)再次出現(xiàn)上升。這在很大程度上表明,疫情和封控的影響對貿(mào)易盈余的解釋是階段性的。對貿(mào)易盈余這幾年的總體表現(xiàn)而言,其解釋力度相對有限。

第二個(gè)比較受到市場認(rèn)可的解釋是,中國近幾年的制造業(yè)投資總體維持在較高水平,疊加中國在以新能源汽車為代表的“新三樣”領(lǐng)域取得了技術(shù)上的巨大突破,中國在這些領(lǐng)域的競爭力顯著提升,進(jìn)而推動(dòng)了貿(mào)易盈余的擴(kuò)張。

我們認(rèn)為這種解釋有一定的道理,但是,完全基于中國制造能力和競爭力的提升來解釋這一前所未見的巨額貿(mào)易盈余,很可能不夠有說服力。

重要的反向證據(jù)是,中國經(jīng)濟(jì)增速的平均表現(xiàn)在這個(gè)時(shí)期偏低,物價(jià)和匯率的表現(xiàn)也偏弱。如果中國競爭力的顯著提升造成了貿(mào)易盈余的大幅擴(kuò)張,那匯率層面不應(yīng)該出現(xiàn)如此弱的表現(xiàn)。此外,該時(shí)期的經(jīng)濟(jì)增速相對于歷史的正常趨勢可能也是明顯偏低的。

因此,我們嘗試提出第三個(gè),也是最重要的解釋,即中國房地產(chǎn)市場的大幅調(diào)整導(dǎo)致貿(mào)易盈余的猛烈擴(kuò)張。2021年以來,中國房地產(chǎn)市場大幅調(diào)整,其所帶動(dòng)的上下游產(chǎn)業(yè)鏈的需求也出現(xiàn)明顯下降。在此背景下,伴隨著這些領(lǐng)域需求的快速收縮,房地產(chǎn)市場原本對應(yīng)的生產(chǎn)能力被迫轉(zhuǎn)向國際市場,表現(xiàn)為貿(mào)易盈余的巨大擴(kuò)張。

如果觀察房地產(chǎn)投資在經(jīng)濟(jì)總量中下降的幅度,并考慮它對上下游產(chǎn)業(yè)鏈所形成的影響,將這一影響程度跟貿(mào)易盈余擴(kuò)大的幅度進(jìn)行對比,可以發(fā)現(xiàn)二者在數(shù)量級(jí)上比較接近。

需要說明的是,我們也強(qiáng)調(diào)疫情帶來的疤痕效應(yīng),對居民、企業(yè)和地方政府資產(chǎn)負(fù)債表形成了沖擊,進(jìn)而拖累了總需求的表現(xiàn)。這種需求不足在一定程度上也表現(xiàn)為貿(mào)易盈余的擴(kuò)張。

總體而言,我們認(rèn)為問題的起點(diǎn)在于房地產(chǎn)市場的大幅調(diào)整和疤痕效應(yīng)所帶來的需求收縮,導(dǎo)致了偏弱的經(jīng)濟(jì)增長、物價(jià)水平,以及匯率表現(xiàn)。同時(shí),由于需求偏低,相應(yīng)的供應(yīng)能力被迫轉(zhuǎn)向了國際市場,進(jìn)而表現(xiàn)為貿(mào)易盈余的巨大擴(kuò)張。

從這個(gè)角度來看,我們認(rèn)為,如果中國房地產(chǎn)市場在未來出現(xiàn)顯著的恢復(fù),疤痕效應(yīng)的消退帶來總需求的明顯上升,那么現(xiàn)在看到的失衡狀態(tài)會(huì)出現(xiàn)大幅度的修正。

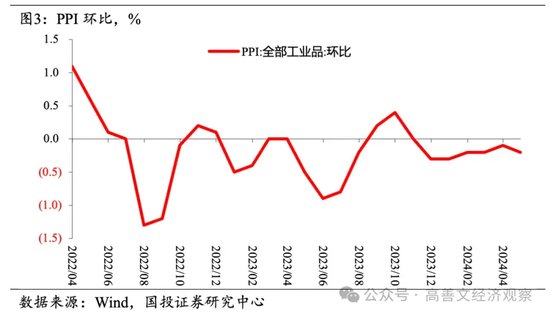

我們補(bǔ)充一些近期的觀察。2024年以來,貿(mào)易盈余總體在持續(xù)擴(kuò)張。同時(shí),PPI的環(huán)比變化從2022年下半年以來,大部分時(shí)間都在0以下,持續(xù)呈輕微下降的趨勢,如圖3所示。

在此背景下,商品價(jià)格在過去幾個(gè)月出現(xiàn)了顯著上升,并且創(chuàng)下疫情以來的新高。無論觀察中國境內(nèi)基礎(chǔ)商品的價(jià)格,還是高盛的商品價(jià)格,都有類似的表現(xiàn),如圖4、圖5所示。

也就是說,如果剔除上游基礎(chǔ)商品價(jià)格的影響,工業(yè)制造品的價(jià)格在過去幾個(gè)月中實(shí)際上可能跌得更多。

房地產(chǎn)市場的收縮可以解釋貿(mào)易盈余和工業(yè)品價(jià)格的下降,但是無法解釋基礎(chǔ)商品價(jià)格的顯著上漲。盡管我們認(rèn)為,房地產(chǎn)市場的調(diào)整和疤痕效應(yīng)解釋了2021年以來宏觀經(jīng)濟(jì)中最主要的趨勢和特征,但是過去幾個(gè)月數(shù)據(jù)的變化似乎表明,在此基礎(chǔ)上,經(jīng)濟(jì)出現(xiàn)了一些新的變化。

催生這一變化的重要背景可能在于,中國在一些新興領(lǐng)域正在形成新的競爭力。這種競爭力的出現(xiàn)推動(dòng)了中國貿(mào)易盈余的擴(kuò)張,經(jīng)濟(jì)增速相對于此前市場預(yù)期也表現(xiàn)更強(qiáng),同時(shí)也帶動(dòng)上游基礎(chǔ)商品價(jià)格的上升。但是這些供應(yīng)能力的形成,進(jìn)一步對制造品的價(jià)格形成了向下的壓力。

換言之,盡管過去三年中,房地產(chǎn)市場的大幅調(diào)整和疤痕效應(yīng)的持續(xù)影響是宏觀經(jīng)濟(jì)最重要的特征,但在過去幾個(gè)月里,中國在制造業(yè)領(lǐng)域快速的技術(shù)進(jìn)步和新的生產(chǎn)能力的形成,在邊際上帶動(dòng)上游商品價(jià)格的上升、中下游制造品價(jià)格的下降、以及經(jīng)濟(jì)增速相對預(yù)期更好的表現(xiàn)。這在一定程度上可能也對匯率有邊際支撐作用。

這一支撐作用看起來還會(huì)持續(xù)一些時(shí)間。不過從過去三年的數(shù)據(jù)表現(xiàn)來看,對宏觀環(huán)境起主導(dǎo)作用的因素仍然主要?dú)w結(jié)于房地產(chǎn)行業(yè)。因此,我們接下來有必要進(jìn)入對房地產(chǎn)市場的討論。

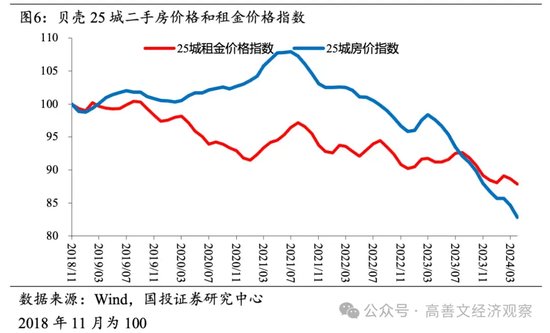

我們先來觀察兩個(gè)重要的數(shù)據(jù)。如圖6所示,一個(gè)是中國25城的二手房價(jià)格指數(shù),我們認(rèn)為這個(gè)指數(shù)對中國整體房地產(chǎn)市場具有代表性;另一個(gè)是25城的租金價(jià)格指數(shù)。需要說明的是,這兩個(gè)數(shù)據(jù)都只包含住宅數(shù)據(jù),寫字樓不算在其中。

觀察25城房價(jià)指數(shù)的表現(xiàn)。2021年期間,房價(jià)指數(shù)一度升至105以上,持續(xù)7個(gè)月后開始大幅下跌,當(dāng)前跌至82.8左右。房價(jià)指數(shù)從頂部到當(dāng)前回落的幅度為22.6%。雖然不同城市與樓盤的情況有區(qū)別,但合并全國的數(shù)據(jù)而言,這一調(diào)整幅度與微觀的體感可能是接近的。

再來觀察租金指數(shù)。從2020年疫情爆發(fā)以后,租金指數(shù)開始波動(dòng)下行。截至目前,相對2018年底,租金指數(shù)下跌12.1%。

這兩個(gè)數(shù)據(jù)合并在一起包含豐富的信息,對于理解房地產(chǎn)市場的現(xiàn)狀和未來走向具有重要價(jià)值。

一個(gè)重要的信息是,租金價(jià)格水平連續(xù)五年出現(xiàn)持續(xù)下降。

如果忽略金融危機(jī)的影響,在2000年到2018年期間,伴隨經(jīng)濟(jì)的迅速擴(kuò)張、城市化進(jìn)程的加快、以及居民收入水平的提高,城市住宅租金價(jià)格總體上應(yīng)該是持續(xù)上升的。但在過去幾年中,租金價(jià)格水平一直在下跌。

如果我們認(rèn)為房地產(chǎn)是一種非常重要的資產(chǎn),其定價(jià)的基石無疑是長期租金產(chǎn)生的現(xiàn)金流。而這個(gè)現(xiàn)金流的預(yù)測基礎(chǔ),則是當(dāng)下或過去一段時(shí)間里租金的表現(xiàn)。

因此,從估值的角度來講,似乎很容易認(rèn)為這種資產(chǎn)的長期預(yù)期現(xiàn)金流出現(xiàn)了明顯惡化。這一惡化必然帶來資產(chǎn)價(jià)格的劇烈調(diào)整。我們認(rèn)為這是房地產(chǎn)價(jià)格大幅調(diào)整最重要的背景之一。

觀察租金回報(bào)率可以發(fā)現(xiàn),在2021年年中之前,房屋租金下跌的同時(shí),房屋價(jià)格在上升。價(jià)格的走向跟基本面租金預(yù)示的走向是相反的。所以,作為一種資產(chǎn),房地產(chǎn)的估值在當(dāng)時(shí)是大幅上升的。

估值的大幅上升表明當(dāng)時(shí)市場認(rèn)為租金的下跌是暫時(shí)性的,市場對未來城市化的進(jìn)程、經(jīng)濟(jì)的增長、以及租金的上升仍然抱有樂觀的預(yù)期。所以當(dāng)時(shí)租金在下跌,而房屋估值在上漲。

但是進(jìn)入2021年下半年或是2022年以后,市場對租金上漲的預(yù)期開始修正。在這個(gè)條件下,市場對基本面的認(rèn)識(shí)開始向現(xiàn)實(shí)靠攏。這種靠攏的結(jié)果帶來了估值的大幅修正和房價(jià)的劇烈下跌,形成戴維斯雙殺。

2023年下半年的估值基本上回到了2018年底的水平。伴隨房價(jià)指數(shù)的持續(xù)快速下降,我們認(rèn)為現(xiàn)在租金回報(bào)率所代表的估值水平很可能已經(jīng)回到2017年到2018年之間的水平。

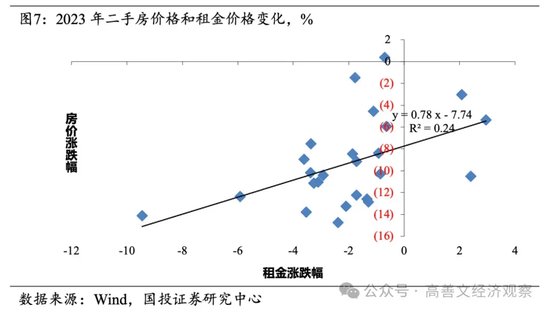

在這個(gè)背景下,我們來看不同城市之間的房價(jià)和租金價(jià)格變化表現(xiàn)的差異。如圖7所示,我們可以看出租金的變化和房價(jià)的變化之間存在顯著的正相關(guān)關(guān)系。租金跌得越少,房價(jià)跌得越少,反之亦然。這表明市場價(jià)格的調(diào)整并不完全是無序的,而是在緊密追蹤基本面的變化。

這種模式在房地產(chǎn)泡沫破滅的國家中是罕見的。泡沫破滅的國家的模式是,原來價(jià)格漲得多,泡沫破滅后就跌得多,與租金聯(lián)系很弱。

在這個(gè)背景下,我們進(jìn)一步觀察迄今為止房地產(chǎn)市場調(diào)整的表現(xiàn)。

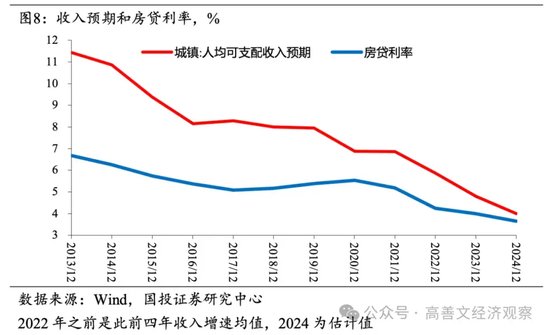

對于房價(jià)來講,未來租金是最重要的基本面。而租金與居民的收入密切關(guān)聯(lián)。假如居民的收入預(yù)期每年都強(qiáng)勁增長,那么其承擔(dān)房價(jià)的能力就越強(qiáng),反之亦然。

一個(gè)重要的事實(shí)是,居民的收入增速及其預(yù)期長期以來在下行,而且在疫情期間加速下行。

收入增速的加速下行,對房地產(chǎn)的估值毫無疑問是有壓力的。但是我們發(fā)現(xiàn),房貸利率與收入增速的下降是同步的。如圖8所示,從疫情爆發(fā)以來,房貸利率的下降在190bps左右,收入增速的下降大約在290bps左右。

在簡單的估值模型中,對長期增長的估值是用盈利增速減去利率,再加上風(fēng)險(xiǎn)溢價(jià)(需要補(bǔ)充說明的是,目前市場要求的風(fēng)險(xiǎn)溢價(jià),可能處于高位)。在收入增速大幅下降的同時(shí),利率的顯著下行有助于支撐市場估值。

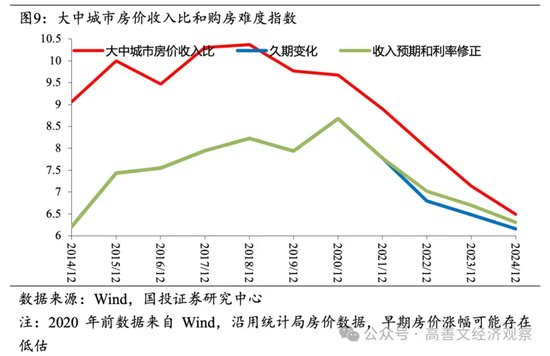

接下來觀察房地產(chǎn)市場另外一個(gè)重要的估值指標(biāo),房價(jià)收入比。現(xiàn)在房價(jià)的絕對水平有可能已經(jīng)回到了2017年,甚至2016年的水平,同時(shí)基于政府發(fā)布的統(tǒng)計(jì)數(shù)據(jù)看,居民的絕對收入水平大幅上升,這意味著房價(jià)收入比出現(xiàn)明顯改善。

如圖9所示,現(xiàn)在的房價(jià)收入比可能較2014年的水平還要更低一些。可能的原因是,在我們所使用的數(shù)據(jù)中,早期的房價(jià)數(shù)據(jù)可能存在瑕疵和低估。但是結(jié)合草根層面的觀察來看,如果房價(jià)的絕對水平回到了2017年,房價(jià)收入比回到2015年或者更早是完全有可能的。

考慮到收入的增長,如果房價(jià)收入比回到了2014到2015年之間的水平,對大部分城市而言,從較長的時(shí)間序列來看,房價(jià)收入比并不處于高位。

合并這些數(shù)據(jù)來看,我們傾向于認(rèn)為,疫情導(dǎo)致了房地產(chǎn)市場基本面的大幅惡化。這種大幅惡化既表現(xiàn)為租金的大幅下修,也表現(xiàn)為長期收入預(yù)期的下調(diào)。在基本面大幅惡化的背景下,如果把房地產(chǎn)作為一種資產(chǎn),它的估值隨后也出現(xiàn)了劇烈的修正。

這一修正過程既包括絕對估值水平的修正,也包括城市之間相對價(jià)格水平的修正。而且相對價(jià)格水平的修正緊密追蹤基本面。因此我們傾向于認(rèn)為,這種修正在很大程度上是針對基本面的惡化所做出的正常調(diào)整。

經(jīng)過過去幾年的調(diào)整,市場的估值已經(jīng)出現(xiàn)了大幅修正,一些重要的估值指標(biāo)看起來都已經(jīng)回到了合理的水平。比如房價(jià)收入比已經(jīng)回到了2015年偏早的水平;租金回報(bào)率或許回到了2017年左右的位置;絕對房價(jià)可能回到了2016至2017年之間的水平。

此外,長期貸款利率的下行在很大程度上對沖了收入預(yù)期下降的影響(盡管應(yīng)該強(qiáng)調(diào),貸款利率仍然需要進(jìn)一步下調(diào)),所以長期的住宅可負(fù)擔(dān)性實(shí)際上也有明顯的改善。

總體而言,我們認(rèn)為,在經(jīng)歷基本面惡化和估值修正后,房地產(chǎn)許多價(jià)格相關(guān)指標(biāo)看起來已經(jīng)回到了合理水平。然而合理的價(jià)格水平并不意味著底部的出現(xiàn)。底部的形成往往具有復(fù)雜性和隨機(jī)性,完全依靠市場自身力量形成的底部,通常低于合理的價(jià)格中樞。

在過去一段時(shí)間里,盡管許多估值指標(biāo)出現(xiàn)了大幅修正,然而房價(jià)仍然在加速下跌。基本面的惡化是房地產(chǎn)市場大幅調(diào)整的原因,但不是唯一的原因。

房地產(chǎn)市場大幅調(diào)整的另一個(gè)重要原因,是房地產(chǎn)企業(yè)出現(xiàn)了流動(dòng)性危機(jī)。中國房地產(chǎn)企業(yè)的商業(yè)模式建立在高周轉(zhuǎn)的基礎(chǔ)之上,而這種商業(yè)模式對于負(fù)債和現(xiàn)金流的穩(wěn)定性存在非常高的要求。

由于一系列市場和政策的原因,房地產(chǎn)企業(yè)的現(xiàn)金流和負(fù)債的穩(wěn)定性在過去幾年遭遇了巨大沖擊。在這種背景下,出現(xiàn)了債權(quán)人針對房地產(chǎn)企業(yè)的集中擠提,導(dǎo)致房地產(chǎn)行業(yè)出現(xiàn)了流動(dòng)性危機(jī),房企的資產(chǎn)負(fù)債表被動(dòng)快速收縮。這一收縮帶來了一系列宏觀層面的影響,也是造成房地產(chǎn)市場劇烈調(diào)整的關(guān)鍵背景。

一個(gè)重要的證據(jù)是,如果我們比較一手房和二手房市場,會(huì)發(fā)現(xiàn)中國當(dāng)前二手房市場的交易量大概維持在2019年的水平,放在歷史上來看是相當(dāng)高的水平;但是一手房的成交量回到了2012年之前的水平。一手房和二手房市場之間交易量的顯著背離是罕見的。

我們認(rèn)為重要的原因在于,購房人對于房企能否保證交付存在擔(dān)憂。這一對交付風(fēng)險(xiǎn)的擔(dān)憂抑制了一手房市場的表現(xiàn)。一手房市場的價(jià)格調(diào)整不夠充分,可能也產(chǎn)生了影響。

所以,房地產(chǎn)市場的調(diào)整,既有租金水平持續(xù)降低、居民收入與收入預(yù)期下滑,以及與此相關(guān)聯(lián)的風(fēng)險(xiǎn)溢價(jià)上升的影響,也與房企遭遇的流動(dòng)性危機(jī)有關(guān)。

在這個(gè)層面上,我們觀察幾個(gè)相關(guān)數(shù)據(jù)的近期表現(xiàn)。

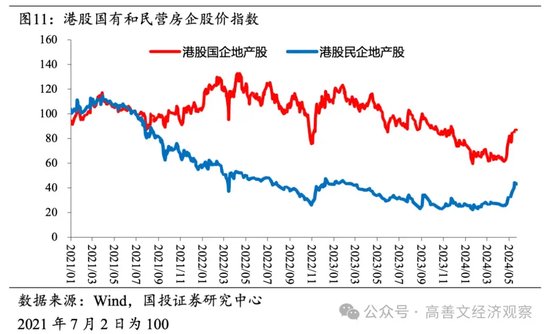

首先,我們來觀察A股市場上國有和民營房地產(chǎn)板塊的股價(jià)指數(shù)。過去一段時(shí)間,政府出臺(tái)了一系列強(qiáng)有力的干預(yù)和救助房地產(chǎn)市場的政策。在這一背景下,房地產(chǎn)板塊的股價(jià)指數(shù)出現(xiàn)了大幅度的反彈。

從股價(jià)的表現(xiàn)來看,如圖10所示,在過去一個(gè)多月里,房地產(chǎn)板塊指數(shù)反彈的幅度一度與疫情放開時(shí)的反彈幅度在量級(jí)上接近。

觀察港股的表現(xiàn),如圖11所示,民營房企股價(jià)指數(shù)的反彈一度比疫情放開時(shí)更大,國有房企股價(jià)指數(shù)也出現(xiàn)了量級(jí)接近的反彈。

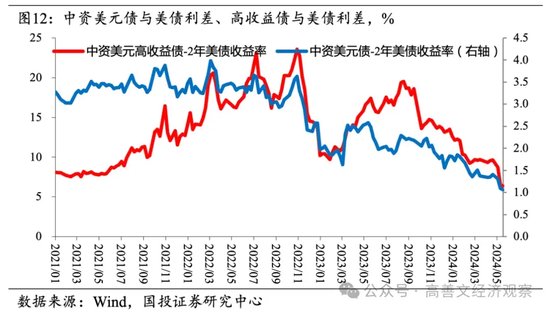

這種反彈似乎在中資美元債的高收益?zhèn)袌錾弦灿蓄愃频谋憩F(xiàn)。如圖12所示,可以觀察到高收益?zhèn)牡狡谑找媛食霈F(xiàn)了顯著下降。盡管下降的幅度與疫情放開時(shí)相比仍有差距,但從債券市場來看,這已經(jīng)是疫情放開以來的最大幅度。

這種反彈表明,市場對過去一個(gè)月出臺(tái)的房地產(chǎn)政策抱有積極的預(yù)期。新一輪房地產(chǎn)政策在放松購房限制、調(diào)整房貸利率的同時(shí),開始有針對性地干預(yù)和救助房地產(chǎn)企業(yè)的流動(dòng)性,如收購部分商品房、回購?fù)恋氐取?/p>

房地產(chǎn)企業(yè)面臨的流動(dòng)性壓力是房地產(chǎn)行業(yè)持續(xù)下行的重要原因。所以當(dāng)政策嘗試去解決這一重要問題時(shí),市場價(jià)格指數(shù)出現(xiàn)了大幅反彈。

我們認(rèn)為,市場對政策和房地產(chǎn)形勢的解讀是客觀的。這一輪房地產(chǎn)政策找到了問題的關(guān)鍵,嘗試去解決房地產(chǎn)企業(yè)的流動(dòng)性問題,沿著這一思路切實(shí)推進(jìn),這些政策的落地存在逐步推動(dòng)市場觸底和反轉(zhuǎn)的可能,不過政策的執(zhí)行過程充滿不確定性,需要我們緊密追蹤。

長期利率再討論

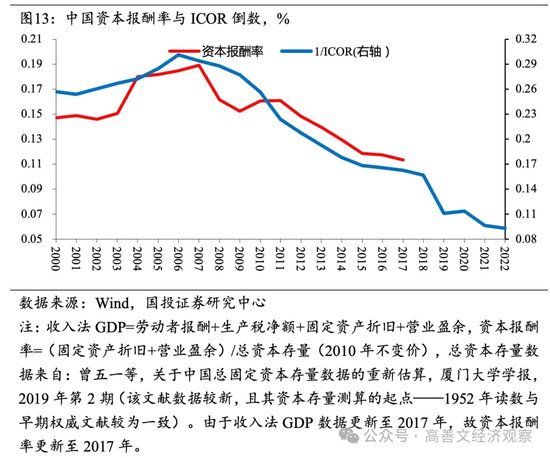

我們在2021年6月的中期策略會(huì)上討論了中國長期的資本報(bào)酬率,基本的看法是2010年以后,中國的資本報(bào)酬率開始進(jìn)入長期的下行過程,這一下行過程至少會(huì)持續(xù)到2030年。中國資本報(bào)酬率的長期下行將會(huì)帶動(dòng)整個(gè)利率中樞的下移。

我們當(dāng)時(shí)認(rèn)為,到2030年,中國10年期國債的利率也許會(huì)下跌到2%附近的水平。原因是,隨著中國經(jīng)濟(jì)先后跨過了劉易斯第一拐點(diǎn)和第二拐點(diǎn),資本邊際回報(bào)下降的規(guī)律開始起到主導(dǎo)性的作用。

在這一過渡時(shí)期,長期資本報(bào)酬率的下降是難以抗拒的,直到經(jīng)濟(jì)增速回落到3%左右或者更低的水平,技術(shù)的進(jìn)步才能對抗、扭轉(zhuǎn)和平衡這一趨勢。我們在日本、韓國等其他東亞經(jīng)濟(jì)體的轉(zhuǎn)軌過程中都看到了類似的模式。

圖13中包括了兩個(gè)指標(biāo),一個(gè)是增量資本產(chǎn)出比ICOR,是資本的邊際回報(bào)率。另一個(gè)是存量資本的資本報(bào)酬率,這兩個(gè)指標(biāo)都顯示,2010年以來中國資本報(bào)酬率在持續(xù)下降。

資本報(bào)酬率的下降會(huì)牽引整個(gè)經(jīng)濟(jì)的利率中樞不斷下行。在這一背景下,雖然2021年時(shí)的長期利率還在3%以上的水平,但我們認(rèn)為到2030年會(huì)下降到2%左右的水平。

過去一年多的時(shí)間里,長期利率的下行超出了市場預(yù)期。我們認(rèn)為技術(shù)層面的解釋對于階段性的交易是合理的,但是放在較長的歷史階段來看或許是不夠全面的。利率大幅下行的根本原因在于長期資本報(bào)酬率的下降。

以這一討論為基礎(chǔ),我們對銀行資產(chǎn)負(fù)債表進(jìn)行進(jìn)一步分析。銀行的資產(chǎn)包括貸款和國債等,我們用銀行貸款利率減去銀行持有的國債利率,得到一個(gè)差值,即風(fēng)險(xiǎn)溢價(jià),如圖14所示。銀行持有貸款相對持有國債而言,流動(dòng)性更差,風(fēng)險(xiǎn)更大,從而需要更多的風(fēng)險(xiǎn)補(bǔ)償。

可以發(fā)現(xiàn),從2011年到2024年,盡管中間有波動(dòng),但是在十幾年的時(shí)間里,這一風(fēng)險(xiǎn)溢價(jià)整體上在單邊大幅下行。2012年高點(diǎn)約為4.5%,現(xiàn)在只有1.5%左右,下行了300bps左右。

在金融市場上,這一重要風(fēng)險(xiǎn)溢價(jià)指標(biāo)長期大幅下行是值得關(guān)注的。為什么會(huì)出現(xiàn)這樣的現(xiàn)象?

如果按照金融學(xué)的教科書,這表明過去十幾年里,中國信貸市場的風(fēng)險(xiǎn)大幅下降,流動(dòng)性顯著改善,經(jīng)濟(jì)增長更加強(qiáng)勁。所以相對國債而言,信貸的風(fēng)險(xiǎn)補(bǔ)償大幅下降。但是這與實(shí)際的觀察并不一致。

有觀點(diǎn)認(rèn)為是中國貨幣投放機(jī)制變化造成了這種差異。但是,貨幣投放的差異影響貸款利率的同時(shí)也影響國債利率。如果貸款利率太低,風(fēng)險(xiǎn)補(bǔ)償不足,銀行可以調(diào)整配置、增持國債,國債利率也會(huì)降低,利差不會(huì)出現(xiàn)大幅下降,所以用貨幣投放的差異也很難解釋這個(gè)現(xiàn)象。

核心的原因是什么呢?

我們認(rèn)為,在2011年及以前,為了消化歷史上形成的不良資產(chǎn),順利地完成國有銀行的商業(yè)化改革,政策設(shè)計(jì)有意識(shí)地維持了一個(gè)較高的信貸利差安排。在這一設(shè)計(jì)之下,商業(yè)銀行容易通過盈利來消化歷史包袱、清除不良資產(chǎn)、補(bǔ)充資本。

在操作上,這些設(shè)計(jì)意味著壓低存款利率,提高貸款利率。提高貸款利率的方法,一方面是限制利率下行,另外一方面是控制信貸的可得性。信貸的緊缺使得市場化利率能夠維持在較高的水平。

從銀行的角度來講,信貸投放的限制使得多余的資金回流到國債市場,造成國債利率下行。這個(gè)力量還會(huì)反饋到存款市場上,使得存款利率也面臨下行的壓力。

所以,在2011年及以前,信貸利率與國債利率之間的利差處于偏高位置。偏高的信貸利差使得銀行的盈利能力提升,估值較高。但隨著銀行商業(yè)化改革的持續(xù)推進(jìn),政策開始引導(dǎo)利率向市場化的方向回歸。

貸款利率的下限不斷調(diào)低,銀行的放貸約束逐步減弱,信貸管制還刺激影子銀行體系投放了大量貸款,這些力量作用的結(jié)果就是過去十多年貸款與國債的利差逐步走向均衡水平。

就國債利率而言,它受到了兩種力量的影響。第一種是利率市場化,利差的回歸對國債利率形成向上的影響;第二種是長期資本報(bào)酬率的下降,對利率帶來向下的牽引。

在兩種力量的影響下,相對于貸款利率,長期國債利率在2010年到2020年的下行相對輕微。而貸款利率在長期資本報(bào)酬率下行和管制放松、利率市場化的雙重影響下,下行幅度明顯。

但是,能否把長期國債利率在2010年到2020年的輕微下行進(jìn)行趨勢外推?我們認(rèn)為,考慮到利率市場化可能在接近尾聲,完全趨勢外推或許是不合理的。

所以,在未來的十年,國債利率的下行將更多地受長期資本報(bào)酬率下降的影響,而受到利率自由化反推的影響較弱。因此,2030年相對于2020年,長期國債利率存在大幅下行的空間。

當(dāng)然,短周期因素的影響是存在的,房地產(chǎn)市場景氣的惡化、疤痕效應(yīng)、產(chǎn)能過剩等因素在短期之內(nèi)也有助于利率的下行。隨著短周期因素影響的消失,利率可能在景氣驅(qū)動(dòng)下出現(xiàn)周期性的反彈,但利率的中樞應(yīng)該在一個(gè)下行的通道之中。

為什么認(rèn)為利率市場化的過程接近尾聲,但還沒有結(jié)束?

最自然的觀察是4月份以來禁止手工貼息對市場產(chǎn)生了明顯的沖擊。

從草根調(diào)研層面手工貼息的幅度推斷,批發(fā)存款利率距離利率市場化時(shí)的均衡水平或許還有25-30個(gè)基點(diǎn)的差距。

日本企業(yè)出海分析

出海是去年以來國內(nèi)資本市場高度關(guān)注的投資主題。在日本長期經(jīng)濟(jì)停滯的背景下,日本企業(yè)大規(guī)模的出海為我們提供了學(xué)習(xí)和借鑒的案例。

日本企業(yè)的出海有許多背景。內(nèi)部來看,日元匯率大幅度的升值削弱了出口產(chǎn)品的競爭力,房地產(chǎn)泡沫破滅使得內(nèi)需長期較弱、國內(nèi)市場增長乏力,人口老齡化和總?cè)丝谠鏊傧陆祵θ毡窘?jīng)濟(jì)增長產(chǎn)生長期的負(fù)面影響。

外部來看,隨著中國開啟改革開放以及冷戰(zhàn)的結(jié)束,世界進(jìn)入了和平穩(wěn)定的時(shí)期,經(jīng)濟(jì)全球化加速。同時(shí),信息技術(shù)、航空、海運(yùn)等領(lǐng)域的一連串技術(shù)變革也為企業(yè)出海提供了重要的技術(shù)條件。在這樣的條件下,日本企業(yè)在幾十年的時(shí)間里不斷地開拓海外市場,取得了令人印象深刻的表現(xiàn)。

中國現(xiàn)在的許多背景與當(dāng)時(shí)的日本是類似的。內(nèi)部來看,很多人認(rèn)為中國在經(jīng)歷房地產(chǎn)大幅調(diào)整、泡沫破滅后的長期需求不足的過程,承受著國內(nèi)勞動(dòng)力成本上升、環(huán)保成本和其他要素成本抬升對產(chǎn)品競爭力的沖擊,也將面臨總?cè)丝诤颓鄩涯耆丝谙陆档拈L期影響。外部來看,中國在遭遇地緣政治不確定性對供應(yīng)鏈和產(chǎn)能配置的影響,同時(shí)許多國家也在重視制造業(yè)本土化和吸引資金回流。

因此,分析日本企業(yè)出海的表現(xiàn)對我們理解以及預(yù)判未來中國企業(yè)的出海具有參考價(jià)值。

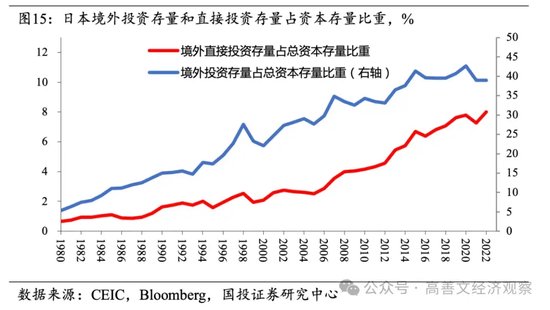

首先觀察日本企業(yè)出海在總量層面的表現(xiàn)。圖15中紅色線指標(biāo)的分母是日本國內(nèi)總的資本存量,包括工廠、機(jī)器設(shè)備、地鐵、機(jī)場等,分子是日本在境外的直接投資存量。日本企業(yè)在境外有大量的合資企業(yè),這些合資企業(yè)的股份形成了海外直接投資的資本存量。

圖中藍(lán)色的線是寬口徑的海外投資的存量,它不僅包括直接投資,還包括信貸、股票、外匯儲(chǔ)備等。通過金融市場、信貸市場在國外積累的債權(quán)也是日本海外資本的一部分。從這個(gè)指標(biāo)來看,截至2022年,日本總的海外投資存量占資本存量的40%。其中海外的直接投資占日本資本存量的比重約為8%,占海外總的投資存量的比重約為20%。

再來觀察日本海外公司的銷售收入。日本海外公司的銷售收入不等于但是大致可比于GDP,它與GDP的統(tǒng)計(jì)有類似之處,但是并不精確相等。如圖16所示,截至2021年,日本在境外投資企業(yè)的銷售收入相當(dāng)于日本GDP 50%略多一些的水平。

所以,從海外投資總量和海外收入的占比來講,許多人說日本在本土之外再造了半個(gè)日本。

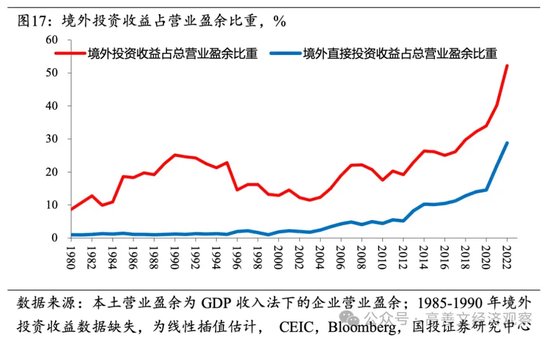

觀察日本境外投資的收益。如圖17所示,用日本在境外的投資收益與日本在國內(nèi)的投資收益做一個(gè)比值會(huì)發(fā)現(xiàn),無論是直接投資還是總投資,疫情以來這一比值都大幅上升,這也許是因?yàn)楹M饨?jīng)濟(jì)的景氣在顯著擴(kuò)張。

從疫情爆發(fā)之前來看,日本海外的直接投資占資本存量不到8%,它的收益占本土企業(yè)營業(yè)盈余10%多一些。因此,海外直接投資的回報(bào)率比境內(nèi)要高一些。海外總投資而言,它的收益在疫情之前占本土企業(yè)營業(yè)盈余的20%多,資本存量占日本資本存量約40%。

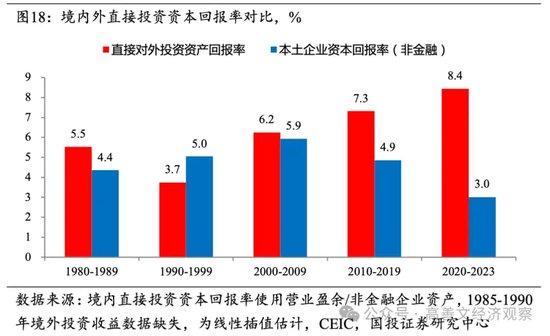

在這一背景下,我們把日本境外的直接投資回報(bào)率跟境內(nèi)的直接投資回報(bào)率做一個(gè)區(qū)間比較。如圖18所示,大部分時(shí)間日本境外直接投資的回報(bào)率都比境內(nèi)要高。

從微觀上看,日本企業(yè)具有優(yōu)秀的管理能力、技術(shù)水平和商業(yè)網(wǎng)絡(luò),而境外投資可以利用當(dāng)?shù)叵鄬α畠r(jià)的勞動(dòng)力、友好的稅收等政策環(huán)境,拉近與客戶的距離,拓展市場空間,同時(shí)還可以回避貿(mào)易摩擦。這些因素都使得境外投資容易取得更高的回報(bào),而對日本國內(nèi)來講,經(jīng)濟(jì)增長的停滯、人口的下降等原因使得在國內(nèi)獲取回報(bào)更為困難。

因此,境外的投資回報(bào)比境內(nèi)更高,境外的增長比境內(nèi)更快,這似乎是顯而易見的。但出海本身是選擇性的,如果選擇出海的企業(yè)本身在國內(nèi)競爭力就很強(qiáng),則這些企業(yè)在國內(nèi)的回報(bào)率本身就很高,出海以后海外的回報(bào)率就比國內(nèi)總體的回報(bào)率要高,這樣并不能說明出海提高了企業(yè)的盈利水平。

如果這種解釋成立,則出海本身對于企業(yè)的股價(jià)和估值的影響是有限的,因?yàn)槌龊2惶岣呋貓?bào)率。但同樣存在一種可能性,就是出海基于剛才所講的有利因素切實(shí)提高了回報(bào)率,則出海本身會(huì)使股價(jià)有更好的表現(xiàn),帶來更高的估值。關(guān)鍵在于把這兩種解釋區(qū)分開來。

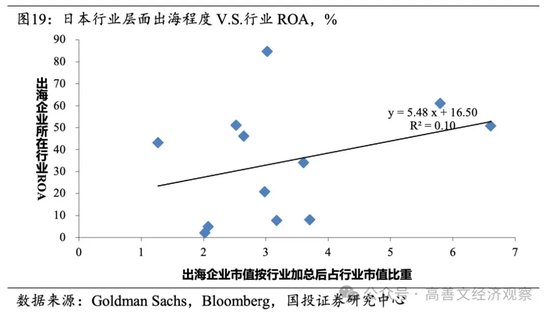

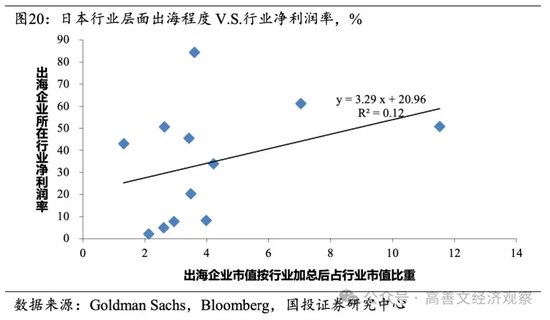

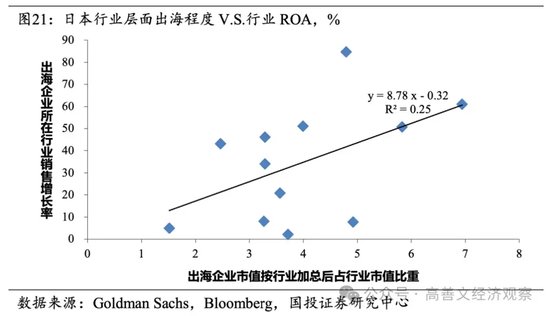

在區(qū)分這些影響之前,我們再來觀察一些總量的表現(xiàn)。如圖19所示,橫軸上,我們用行業(yè)中企業(yè)海外銷售占整個(gè)行業(yè)的比重來度量不同行業(yè)的出海程度(計(jì)算上考慮數(shù)據(jù)的可得性,使用了出海企業(yè)市值占行業(yè)總市值的比重),縱軸是這些行業(yè)的回報(bào)率。容易看到,出海程度越高,回報(bào)率也越高,這一結(jié)論對行業(yè)的凈利潤率、銷售收入的增速也成立(如圖20、21)。

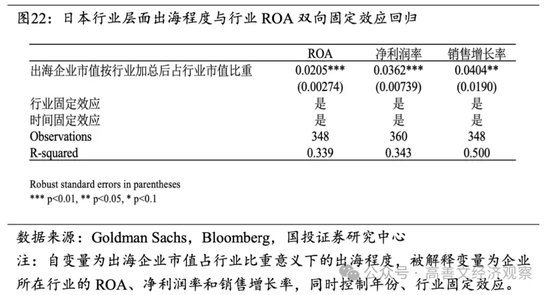

但是,這些只表明出海程度和盈利表現(xiàn)之間有相關(guān)關(guān)系,而不是因果關(guān)系。為了推斷因果關(guān)系,我們引入基于雙向固定效應(yīng)模型的統(tǒng)計(jì)分析。簡單來講,我們同時(shí)控制行業(yè)和時(shí)間的影響,觀察在行業(yè)和時(shí)間維度同時(shí)變化的因素對盈利能力的影響。

從圖22的統(tǒng)計(jì)結(jié)果來看,我們大體可以確定,基于我們描述的一些機(jī)制,企業(yè)出海的確推高了企業(yè)的盈利能力、銷售增長和凈利潤率。

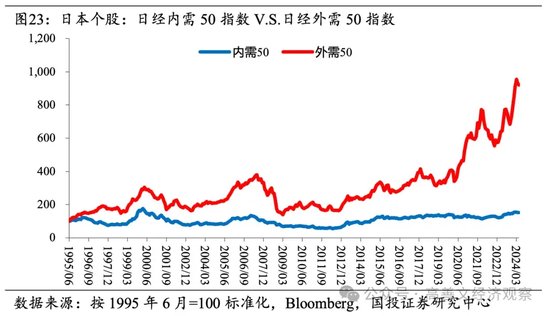

如果企業(yè)出海能夠推高企業(yè)的盈利能力,則長期來看對資本市場就是有意義的。接下來我們觀察日本長期股價(jià)的表現(xiàn)。如圖23所示,我們設(shè)定指數(shù)在1995年為100,紅色線是大規(guī)模出海的50只股票的股價(jià)表現(xiàn),藍(lán)色線是收入集中在國內(nèi)市場的50只股票的表現(xiàn)。從1995年到晚近,我們看到紅色線從100漲到了大約800的水平,而藍(lán)色線只是從100漲到了不到200的水平。即使聚焦在疫情之前,紅色線的長期表現(xiàn)也顯著好于藍(lán)色線。

很多人認(rèn)為在疫情之前,日本的股市長期不增長,泡沫破裂以后長期維持在偏低的水平。這種觀察對于日經(jīng)指數(shù)是對的,但日經(jīng)的出海板塊從20年的時(shí)間來看表現(xiàn)并不差。從1995年到疫情之前,出海指數(shù)從100漲到了300-400的水平,對于日本這樣一個(gè)幾乎不增長的經(jīng)濟(jì)體,它的漲幅是可觀的。

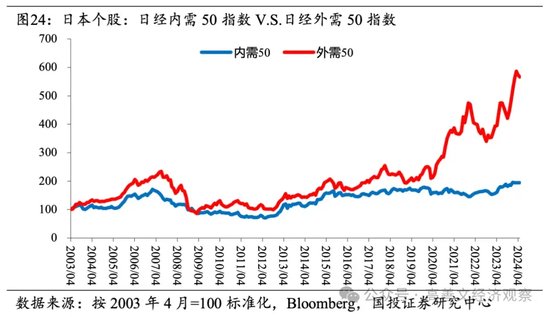

如果我們聚焦于2003年到疫情之前,如圖24所示,內(nèi)需指數(shù)和外需指數(shù)之間的裂口有所收窄,但整體而言外需指數(shù)的表現(xiàn)依然比內(nèi)需指數(shù)略強(qiáng)一些。疫情爆發(fā)后,外需指數(shù)極其顯著地強(qiáng)于內(nèi)需指數(shù),并且從盈利層面上來看也有類似的表現(xiàn)。

合并以上分析,我們認(rèn)為,在一個(gè)內(nèi)部增長乏力的經(jīng)濟(jì)之中,有競爭力的企業(yè)大規(guī)模出海能夠提高它的回報(bào)率,而業(yè)績表現(xiàn)反饋到股價(jià)上表現(xiàn)為外需指數(shù)相對內(nèi)需指數(shù)在長期有更好的表現(xiàn)。

總結(jié)

本文討論了三個(gè)方面的內(nèi)容。

第一,房地產(chǎn)行業(yè)的大幅調(diào)整以及由此帶來的貿(mào)易賬戶嚴(yán)重失衡,是近幾年中國經(jīng)濟(jì)的關(guān)鍵特征。在經(jīng)歷基本面惡化和估值修正后,當(dāng)前房地產(chǎn)市場諸多價(jià)格相關(guān)指標(biāo)可能已經(jīng)進(jìn)入合理區(qū)間,但這并不意味著房價(jià)已經(jīng)完全觸底。底部的形成往往具有復(fù)雜性和隨機(jī)性,完全依靠市場自身力量形成的底部,通常低于合理的價(jià)格中樞。

除了基本面惡化以外,房地產(chǎn)企業(yè)遭遇的流動(dòng)性危機(jī)也是導(dǎo)致行業(yè)持續(xù)減速的重要原因。而近期的地產(chǎn)政策瞄準(zhǔn)了流動(dòng)性危機(jī)這一根源,沿著當(dāng)前思路切實(shí)推進(jìn),政策的落地存在逐步推動(dòng)市場觸底的可能。不過政策的執(zhí)行過程充滿不確定性,需要我們緊密追蹤。

第二,中國長期資本報(bào)酬率的下降帶動(dòng)廣譜利率下行,是我國國債利率中樞持續(xù)回落的根本原因。過去十多年,利率市場化的進(jìn)程部分對沖了長期資本報(bào)酬率下滑的影響,使得國債利率相對貸款利率下降幅度輕微。考慮到利率市場化在進(jìn)入尾聲階段,未來國債利率將更多受到長期資本報(bào)酬率下降的影響,存在大幅下行的空間。

第三,在信息運(yùn)輸技術(shù)逐步成熟、全球化加速推進(jìn)、以及國內(nèi)長期增長乏力的背景下,日本企業(yè)從上世紀(jì)八十年代開始大規(guī)模出海。企業(yè)出海在宏觀上形成了規(guī)模龐大的海外資本存量,創(chuàng)造了接近本土GDP一半體量的銷售收入。微觀上,企業(yè)出海有助于提高自身的盈利水平和競爭能力,進(jìn)而帶來股票回報(bào)率的大幅抬升。這為中國企業(yè)出海提供了有益借鑒。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業(yè)智庫,定位為“平臺(tái)+實(shí)體”新型智庫,專注于經(jīng)濟(jì)金融領(lǐng)域的政策研究。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國金融四十人論壇(CF40)是一家非官方、非營利性的專業(yè)智庫,定位為“平臺(tái)+實(shí)體”新型智庫,專注于經(jīng)濟(jì)金融領(lǐng)域的政策研究。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼