圖源:攝圖網

圖源:攝圖網4月15日晚間,全球電池龍頭寧德時代公布了2024年一季報,公司在一季度實現營收797.71億元,歸母凈利潤為105.10億元,這也意味著該公司在一季度日賺超1億元!

根據SNE Research數據顯示,2024年1月至2月,寧德時代全球動力電池使用量市場份額38.4%,持續穩步提升。

在科技創新方面,公司的神行電池開始大規模交付,開啟新能源車超充時代;近期還發布了天恒儲能系統,可以實現五年容量零衰減、功率零衰減,讓電芯實現“凍齡”。中郵證券最新研報表示,儲能業務成為寧德時代第二成長曲線,市占率連續三年全球第一。

對此,國際評級機構穆迪將寧德時代的主體評級,由Baa1上調至A3,并給出穩定展望。

此外,杰富瑞分析師Johnson Wan也在報告中指出,寧德時代一季度稅后凈利潤為105億元人民幣,小幅超過市場預期;重申對公司的建設性觀點,維持買入評級,小幅上調目標價至245元。

截至4月15日收盤,寧德時代股價報收于197.14元/股,最新總市值為8672.27億元。

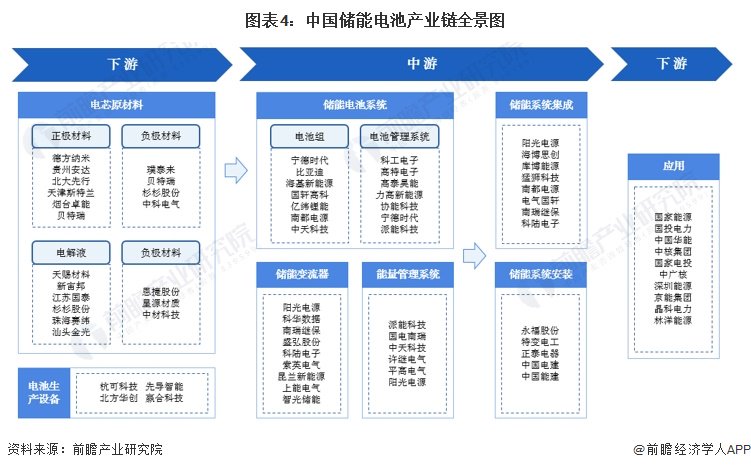

中國儲能電池產業鏈全景圖

從產業鏈全景來看,在上游領域,電芯原材料代表企業有德方納米、貴州安達、貝特瑞、天賜材料、恩捷股份、星源材質等公司;電池生產設備商有杭可科技、先導智能、北方華創、贏合科技(維權)等企業。在產業鏈中游,電池組制造的代表企業有寧德時代、比亞迪、海基新能源、國軒高科等;電池管理系統制造代表企業有科工電子、高特電子、高泰昊能等;儲能變流器制造代表企業有陽先電源、科華恒盛、南瑞繼保等;能量管理系統制造代表企業有派能科技、國電南瑞、中天科技(維權)、平高電氣等;儲能系統集成代表企業有庫博能源、猛獅科技、南都電源、電氣國軒等;儲能系統安裝代表企業有永福股份、特變電工、正泰電器、中國電建、中國能建等。產業鏈下游系統應用代表企業主要有國家能源、國投電力、中國華能、中核集團等。

寧德時代市場份額領先

根據ICC披露的數據,2022年,中國儲能電池產量為120.31GWh,從市場份額占比來看,寧德時代和比亞迪占比最高,分別約為38.4%和9.7%。鵬輝能源、億緯鋰能(維權)和瑞浦蘭鈞市場份額占比也在5%以上。

根據EVTank數據,2023年上半年,中國儲能鋰電池出貨量為101.4GWh,從市場份額占比來看,寧德時代和比亞迪占比最高,分別超33.5%和11.3%。其次是億緯鋰能和瑞浦蘭鈞,占比分別為8.9%和7.5%。

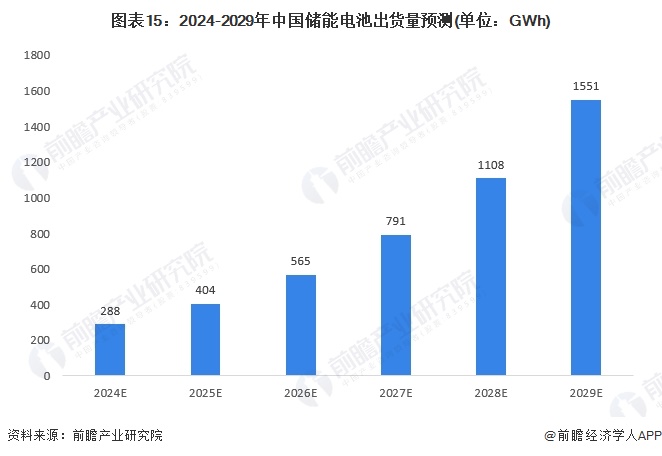

2029年儲能電池出貨量或超1500GWh

隨著政策支持力度加大、電力制度商業化、商業模式的成熟化,儲能鋰電池裝機量將保持加速增長,十四五時期儲能鋰電池有望進入商業化加速期。根據高工產研鋰電研究所(GGII)預測,至2025年中國儲能鋰電池出貨量有望達到430GWh,年均復合增長率達50%左右。結合全球儲能電池市場增長情況,前瞻預計到2029年,中國儲能電池出貨量有望達到1551GWh,2024-2029年年均復合增長率在40%左右。

前瞻產業研究院表示,隨著中國儲能電池行業的快速發展,大容量、大型化、易回收和數字化將成為儲能電池主要的發展方向。在大容量方面,同等規模下儲能器件的大容量可以減少單體電池使用數量,降低單體電池一致均衡的難度,從而降低電池發生熱失控乃至起火的概率;在大型化方面,大型化是配置靈活的電化學儲能技術在電力系統中發揮主導的作用的必經之路;在易回收方面,研制易回收的儲能電池體系,使回收收益具備吸引力是未來發展大方向;在數字化方面,儲能產品全生命周期數字化信息既可以向上為電網調度及監控提供重要支撐,也可以向下為核心部件的狀態診斷、性能提升提供數據參考。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《中國儲能電池行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)