炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

凈利潤主板≥1億元、創業板≥6000萬,科創板3年研發>8000萬,上市門檻調高影響面多大?

各板塊間拉開梯次、板塊層次更鮮明、特色更突出。

上市財務指標是企業發行上市的關鍵條件,是衡量上市企業質量的重要指標。

4月12日,新“國九條”發布后,證監會發布6項規則草案公開征求意見,滬深交易所同步就19項具體業務規則向社會公開征求意見。

其中,關于上市門檻中上市財務指標的變化引起了普遍關注,那么,這些變化背后,影響面將會有多大?

實際過會企業財務指標已普遍高于原標準

對于擬上市公司而言,能否準確選擇符合自身特點的上市標準,是決定其能否成功上市的關鍵因素之一。注冊制以來,無論是主板抑或科創板、創業板,都設置了多元化的上市財務指標。

其中,主板突出“大盤藍籌”定位,重點支持業務模式成熟、經營業績穩定、規模較大、具有行業代表性的優質企業。相應地,主板設置了比其他板塊更高的上市財務條件。

修訂之前,主板(一般境內企業)設置了3套上市標準。除了一般境內企業外,還針對已在境外上市的紅籌企業設置了2套上市標準、未在境外上市的紅籌企業設置了3套上市標準、存在表決權差異安排的企業設置了2套標準。

創業板突出創新創業的特色,聚焦的成長性等指標,為此設置了3條上市標準(一般境內企業),另外,針對紅籌架構、存在表決權差異安排的企業設置了2套上市標準。

科創板突出“硬科技”特色,強化科創屬性要求,設置了5套上市標準(一般境內企業),另外,與創業板相同,針對紅籌架構、存在表決權差異安排的企業設置了2套上市標準。

不過,從前期實踐以及結合近日市場多方聲音來看,主板及創業板的上市標準存在指標偏低等問題,引導擬上市企業分流到合適板塊的作用發揮得不充分。

一方面,部分“踩線”達標的擬上市企業持續經營能力、抗風險能力并沒有達到上市公司的要求就來“闖關”,大量申報企業主動撤回。以創業板為例,其審核整體淘汰率近年超過40%,與偏低的上市財務指標存在較大關聯。

另一方面,近年來,實際過會進而上市企業的財務指標,事實上已普遍高于前述標準,有不少市場人士認為,提高上市指標水到渠成。

挑出真正的行業龍頭

根據滬深交易所披露修訂后的上市規則,對于適用于一般企業的上市門檻出現了不同程度地調高。

首先從主板來看,在主板上市財務指標中,2005年制定的凈利潤標準是“3年3000萬”,當時只有單一板塊,相關標準與當時經濟發展階段相適配。全面注冊制后,主板上市財務條件大幅提升,比如,凈利潤指標提升為“3年1.5億元、最近一年不低于6000萬元”。

本次規則修訂中,主板第一、二套上市標準的凈利潤、現金流、收入指標,第三套上市標準的預計市值、收入等指標均有提高,可以看到,修訂后的上市條件,進一步拔高主板大盤藍籌的業績門檻,與創業板、科創板之間的業績差距進一步拉大,并更加強調在業績規模上的穩定性。

Wind數據顯示:全面注冊制實施一年來,深滬交易所共有48家公司登陸主板,如果將這些公司的業績和修訂后的財務標準相對比,可以發現,事實上受其影響的范圍是相對較小的,僅有少數企業低于修訂后的標準。

比如,以大多數擬上市企業采用的一套標準中的“凈利潤+營業收入”組合來看,48家已上市公司最近三年營業收入(2020年至2022年)合計數的中位數為32.4億元,遠高于修訂后的“最近3年營業收入累計不低于15億元”的標準;最近三年凈利潤合計數的中位數為3.5億元、最近一年凈利潤的中位數為1.5億元,同樣高于修訂后的“最近3年凈利潤累計不低于2億元,最近一年凈利潤不低于1億元”的標準。

組合起來,僅有10家公司未滿足“凈利潤+營業收入”的標準,其中9家卡在了“最近一年凈利潤不低于1億元”的指標上,但未滿足條件企業依舊可以選擇二、三套標準,或是“預計市值+收入+現金流”或是“預計市值+收入”,對于最近一年凈利潤的要求僅為正數即可。

市場人士認為,板塊定位和上市條件是發行上市中基礎性制度安排,從過去多年的實踐來看,原主板上市財務指標偏低,部分貼線達標的主板申報企業利潤規模小、缺乏行業代表性,實際上能夠被市場認可、成功上市的主板企業,財務水平一般都較大幅度高于相關標準。本次規則修訂中,深滬交易所進一步明確了主板定位評估具體維度,在強化主板定位的同時,增強了企業到主板上市的合理預期,有助于避免發行上市“隱形門檻”的質疑。

篩除成長基礎薄弱的企業

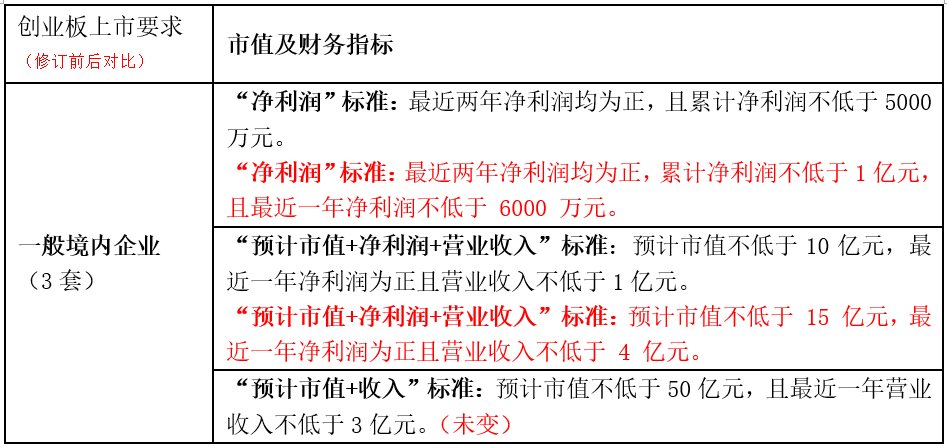

在創業板方面,新修訂的創業板上市條件依然沿用了原有的三套標準體系。

第一套標準適度提高了盈利門檻,突出公司的抗風險能力,從制度設計的角度來看,第一套標準更適合多數具備穩定盈利能力的成長型創新創業企業,Wind數據顯示:創業板注冊制以來,有971家企業采用第一套標準申報上市。

第二套標準對預計市值以及收入規模指標提出了更高要求,更適合少數盈利規模相對較小,但質地非常好的企業,注冊制以來有64家企業采用第二套標準申報上市。

而第三套標準更適合極具發展潛力和戰略價值的企業,截至目前尚未有企業采用標準三申報,此次也并未作出修改。

“一直以來,我們在第二、三套標準的選用上就非常審慎。只有發展潛力明顯的優質項目,我們才會考慮同意企業選用第二、三套標準申報。”一券商保薦業務負責人說。

如果以第一套標準來衡量,創業板注冊制以來,有531家企業成功上市。其中,市值超過200億元的注冊制創業板公司中,超過90%的公司上市前財務數據符合新的凈利潤標準要求。整體來看,共有154家企業不符合第一套標準,絕大部分卡在最近一年(2022年)凈利潤的要求上。不過,這些企業可以采用第二套“預計市值+凈利潤+營業收入”的標準上市,其對凈利潤的要求僅為正。

市場專家對第一財經表示,創業板需要著力服務于優質的成長性創新創業企業,現行上市條件中的財務標準下,一些利潤規模小的擬上市企業缺乏必要的抗風險能力和發展潛力,未來成長的基礎因此并不牢固。

某券商投行業務負責人對記者表示,“修訂后的上市財務門檻對我們擬申報的項目影響不大。去年下半年,為適應提升上市公司質量的要求,我們也提高了投行業務的質控和內核標準,2024年準備申報創業板項目的盈利規模均大幅超過新修訂的上市條件。”

另外,第一財經記者了解到,深交所正在研究完善創業板定位要求,從適應新質生產力發展要求出發,進一步明確創業板“三創”“四新”的具體表現形式,并適當提高反映創新企業成長性的相關指標。

各板塊間拉開梯次

此次修訂雖然并未對科創板和北交所企業的財務條件作出修改,但對科創板企業的科創屬性提出了更高要求。

包括將“最近三年研發投入金額”由“累計在6000萬元以上”調整為“累計在8000萬元以上”,將“應用于公司主營業務的發明專利”數量由“5項以上”調整為“7項以上”,將“最近三年營業收入復合增長率”由“達到20%”調整為“達到25%”。

證監會首席風險官、發行監管司司長嚴伯進表示,對申報科創板企業的研發投入金額、發明專利數量以及營業收入增長率設置更高標準,強化衡量科研投入、科研成果和成長性等指標要求,進一步引導中介機構提高申報企業質量,凸顯科創板硬科技特色。

“這樣安排,各板塊間可以拉開梯次,板塊層次更鮮明、特色更突出,更好適應不同發展階段、不同行業屬性、不同經營規模企業和不同投資目的、風險偏好投資者的需要。”嚴伯進說。

一位公募基金首席分析師對第一財經記者表示,“此次修訂上市財務指標整體符合預期,主板、創業板凈利潤規模的差異化要求更加明顯,有助于投資者準確選擇適合自身風險承受能力的標的”。

責任編輯:尉旖涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)