轉(zhuǎn)自:金融界

本文源自:券商研報精選

在經(jīng)濟(jì)數(shù)據(jù)“真空期”,金融數(shù)據(jù)是少數(shù)的可被用于驗證宏觀經(jīng)濟(jì)走勢的工具。本次社融和信貸數(shù)據(jù)均表現(xiàn)較好,反映出經(jīng)濟(jì)修復(fù)的積極活力。兵馬未動糧草先行,財政與貨幣的配合將繼續(xù)推動經(jīng)濟(jì)修復(fù)。

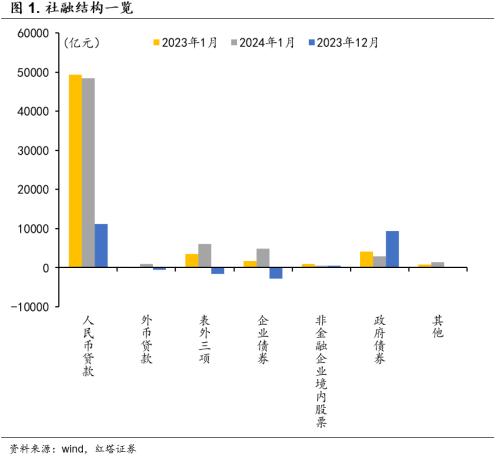

第一,社融增速與上月持平,居民和企業(yè)代替政府成為了加杠桿的主力。

2024年1月末社會融資規(guī)模存量同比增長9.5%,增速與上月持平。增量為6.5萬億元,比上年同期多5061億元。

其中,對實體經(jīng)濟(jì)發(fā)放的人民幣貸款增加4.84萬億元,是新增社融的主力軍。雖比去年同期少增了913億元,但在央行要求“平滑信貸波動”的背景下,仍然維持著較高的規(guī)模,說明實體融資需求并不弱。

企業(yè)債券凈融資、未貼現(xiàn)承兌匯票、外幣貸款、信托貸款分別同比多3197、2672、1120、794億元,是社融增速維持韌性的主要貢獻(xiàn)項目。1月信用債收益率繼續(xù)大幅下行,促進(jìn)企業(yè)債券融資需求提升。未貼現(xiàn)承兌匯票和外幣貸款多增均反映出實體融資需求改善。

拖累項方面,第一是政府債券,凈融資2947億元,同比少1193億元,政府不再是加杠桿的主力。其次是委托貸款,減少359億元,同比多減943億元,特殊再融資債的發(fā)行壓縮了部分非標(biāo)融資需求。最后是非金融企業(yè)境內(nèi)股票融資,當(dāng)月新增422億元,同比少542億元,與權(quán)益市場低迷,IPO速度放緩有關(guān)。

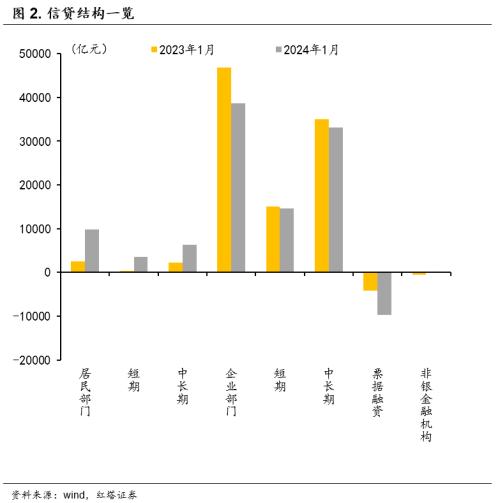

第二,居民部門融資需求回暖,短期、中長期貸款均同比多增。

信貸口徑下人民幣貸款增加4.92萬億元,同比多增162億元,其中銀行業(yè)金融機(jī)構(gòu)拆放給非銀行金融機(jī)構(gòu)的款項同比多834億元。

基于去年同期的高規(guī)模(2023年1月信貸投放占全年總規(guī)模的21.5%),今年的信貸增量可以說已經(jīng)表現(xiàn)得很好了。

住戶貸款增加9801億元,其中,短期貸款增加3528億元,中長期貸款增加6272億元,分別同比多增3187和4041億元。

原因可能有兩點:一是寒假出游和春節(jié)消費帶動融資需求增加,對應(yīng)著短期貸款同比多增;二是多個城市重啟房票安置政策,以及返鄉(xiāng)購房熱潮,激發(fā)了部分房貸需求,對應(yīng)著中長期貸款改善。不過由于30大中城市商品房成交數(shù)據(jù)和克而瑞統(tǒng)計的1月百強(qiáng)房企業(yè)績?nèi)匀谎永m(xù)弱勢,地產(chǎn)的回暖情況還是得在2月份公布的經(jīng)濟(jì)數(shù)據(jù)里進(jìn)行進(jìn)一步驗證。

第三,企業(yè)部門融資需求較好,同時信貸結(jié)構(gòu)改善。

企(事)業(yè)單位貸款增加3.86萬億元,雖然比去年少增了8200億元,但是在近10年中,已經(jīng)是除去年以外的次高點水平。

分結(jié)構(gòu)來看,票據(jù)融資減少9733億元,同比少增5606億元。在信貸需求良好的時候,銀行通常就不需要將表外票據(jù)轉(zhuǎn)至表內(nèi)去沖抵信貸額度。1月表內(nèi)票據(jù)規(guī)模大幅減少,同時未貼現(xiàn)票據(jù)大幅同比多增,體現(xiàn)出當(dāng)前銀行投放意愿和實體企業(yè)融資需求都不算弱。

短期貸款增加1.46萬億元,中長期貸款增加3.31萬億元,均處在近10年中除去年之外的次高點水平,企業(yè)信貸長期化的特征進(jìn)一步延續(xù)。

企業(yè)部門信貸需求較好同時結(jié)構(gòu)回暖的原因可能有三點:一是12月制造業(yè)PMI指數(shù)出現(xiàn)了超季節(jié)性回升,新訂單、新出口訂單指數(shù)均出現(xiàn)改善,制造業(yè)景氣度提高推動融資需求恢復(fù)。二是萬億國債落地和PSL放量,撬動基建和地產(chǎn)三大工程領(lǐng)域配套融資需求擴(kuò)張。三是存款利率調(diào)降以及降準(zhǔn)促進(jìn)銀行負(fù)債成本下降,帶動社會綜合融資成本穩(wěn)中有降,激發(fā)出更多融資需求。

第四,M1增速大幅提高,“M2-M1”的剪刀差收窄。

狹義貨幣(M1)余額同比增長5.9%,上月是1.3%,同時,“M2-M1”的剪刀差由8.4%收窄至2.8%。資金活化速度的大幅提高反映出實體經(jīng)濟(jì)的活力提升。

廣義貨幣(M2)余額同比增長8.7%,上月是9.7%。1月較強(qiáng)的信貸和廣義財政資金落地對M2增速形成一定支撐,企業(yè)存款和財政存款分別新增了1.14萬億元和8604億元。但由于去年同期消費、施工等場景受干擾,存款基數(shù)較高,翹尾因素達(dá)到了6.74%,以及春節(jié)居民取現(xiàn)、企業(yè)資金活化速度提高等因素的影響,M2的同比增速小幅下滑。

最后進(jìn)行一個總結(jié),1月社融增速與上月持平,超出市場的普遍預(yù)期,金融資源對實體經(jīng)濟(jì)支持力度較強(qiáng)。

拆分結(jié)構(gòu)來看,雖然政府債融資小幅缺位,但信貸融資和表外票據(jù)融資均表現(xiàn)較好,對社融增量形成有效支撐。在央行要求“保持信貸合理增長、均衡投放”的背景下,依舊高增量的信貸反映出實體融資需求并不弱。此外,M1增速出現(xiàn)大幅提高,資金活化速度明顯增強(qiáng)。

分部門來看,在節(jié)假日消費需求和地產(chǎn)寬松政策刺激下居民部門融資需求全線回暖;企業(yè)部門也維持著韌性,同時繼續(xù)由短期融資向中長期融資切換,穩(wěn)定、低價的中長期貸款將為重點領(lǐng)域企業(yè)提供更好的資金流支撐。

今年以來,政府債發(fā)行節(jié)奏偏慢,市場對經(jīng)濟(jì)和政策預(yù)期低迷,但今日所出的金融數(shù)據(jù)顯示出財政貨幣配合效果還可以,實體部門融資需求和經(jīng)濟(jì)活化速度大幅改善。目前看2月政府債發(fā)行節(jié)奏已回升,疊加此前已落地的廣義財政工具,后續(xù)基建和地產(chǎn)“三大工程”的提速有望進(jìn)一步支撐經(jīng)濟(jì)修復(fù)。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)