來源: 海通證券

核心結論:①近三年紅利策略表現與歷史上有差異,低市場相關性+高勝率使得投資者目光聚焦紅利策略。②紅利策略的防御屬性未變,市場越弱紅利超額收益越明顯,但隨著市場轉強,超額勝率顯著下降。③當前A股估值處歷史底部,內外部政策環境改善下市場有望回暖。金融或有階段性機會,中期盈利上行期白馬成長望更優,關注電子等硬科技和醫藥。

近三年紅利策略與歷史的異同

開年以來A股整體行情走勢波折,但紅利資產表現頗為亮眼,與大盤行情形成了較強烈的反差。回過頭來看,紅利策略的強勢表現已經持續了三年之久,從歷史上看較為罕見。那近三年紅利策略和以前的紅利策略有何異同?歷史觀下我們應該如何看待當前的紅利策略?本文對此進行分析。

為何投資者對紅利策略的關注度近年來持續上升?因為“這次不一樣”。開年來投資者對紅利(或者說高股息)策略的關注度明顯上升,再度引發了我們對紅利策略的思考。其實紅利策略作為一個熱門議題在過去幾年反復出現過多次,比如最近一次便是去年的三季度,當時我們發布了《三問高股息策略有效性-20231026》。為何紅利策略能在過去幾年反復吸引投資者的關注?我們發現近三年的紅利策略表現與歷史上的確不一樣,不僅與大盤表現出了明顯的低相關性,而且各持有期下的勝率較往年提升明顯。

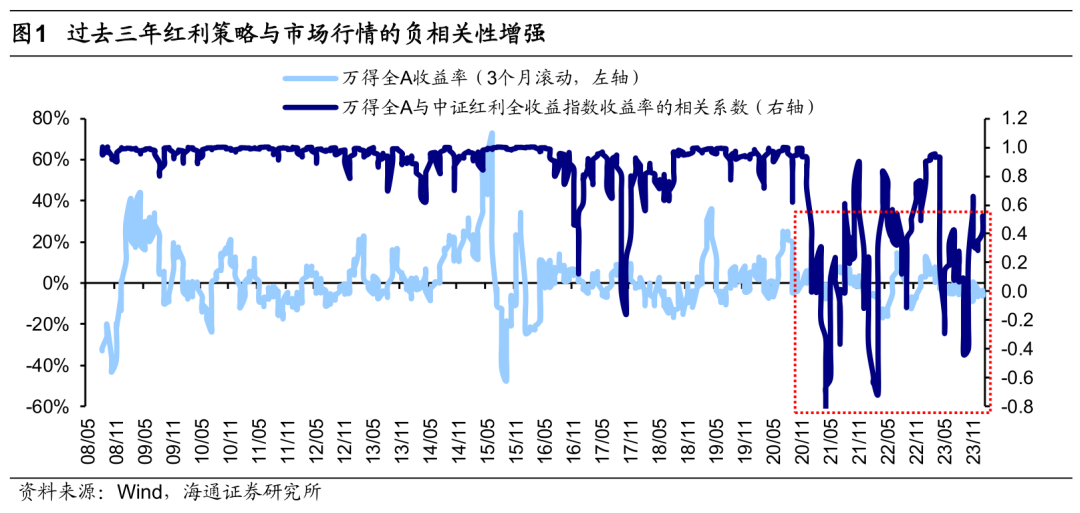

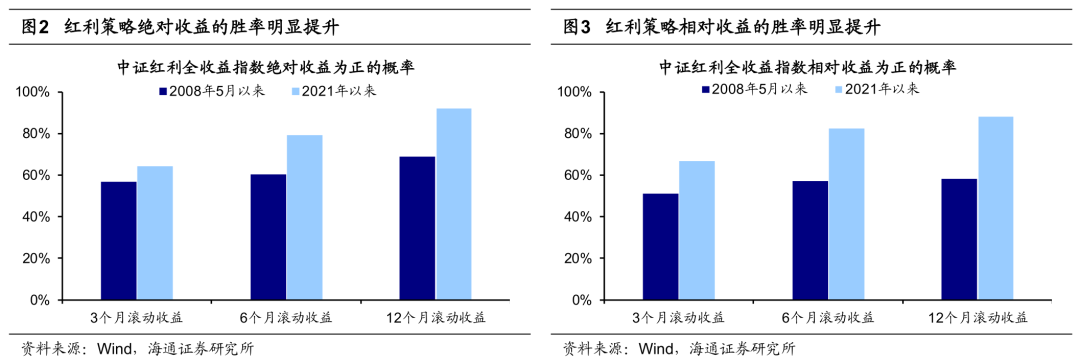

我們以中證紅利全收益指數、萬得全A指數(萬得全A本身就是全收益指數)來分別表示紅利策略和市場行情。從組合管理的角度看,紅利策略超額收益與市場行情之間的負相關性近三年明顯增強。計算萬得全A與中證紅利全收益指數滾動3個月收益率之間的相關系數,可以發現2021年以來該相關系數的波動明顯增大、中樞顯著降低,2008-2019年系數的平均值為0.92,而2021年至今的平均值僅為0.26。從收益率角度看,紅利策略最近三年勝率顯著提升。絕對收益(取得正回報)視角下,2021年以來中證紅利全收益指數持有3/6/12個月的勝率分別為67%/82%/88%,遠高于有數據以來的51%/57%/58%;相對收益(相對萬得全A)視角下,2021年以來中證紅利全收益指數持有3/6/12個月的勝率分別為64%/79%/92%,也明顯高于有數據以來的57%/60%/69%。低相關性+高勝率使得大家對紅利策略的關注度越來越高。

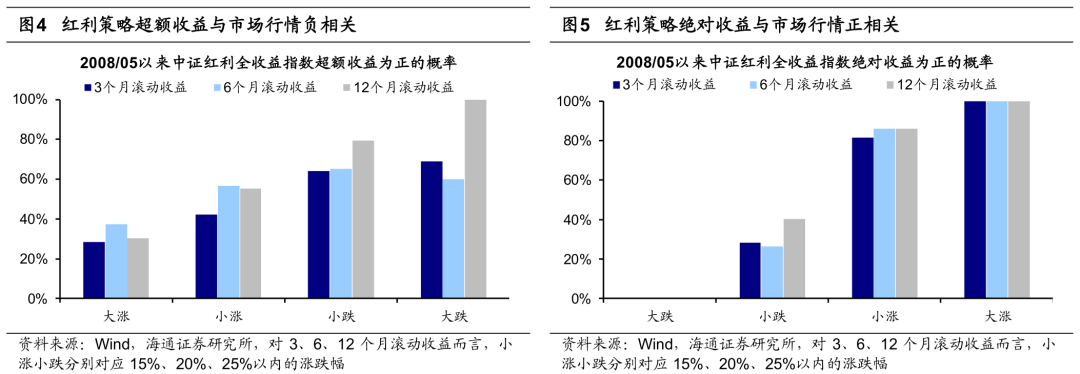

不變的特性:市場越弱紅利超額收益越明顯,但隨著市場轉強,超額勝率顯著下降。盡管最近三年紅利策略出現了一些“這次不一樣”的變化,但其防御屬性的本質并未發生改變。我們按照萬得全A的漲跌幅定義大跌、小跌、小漲、大漲四種市場行情,并分別計算這四種行情下中證紅利全收益指數滾動持有3、6、12個月絕對/相對收益為正的概率,其中為使得小漲小跌的時間區間占比維持在80%左右,小漲小跌分別對應15%、20%、25%以內的漲跌幅。結果顯示:

①市場行情越弱,紅利策略的防御屬性越明顯。以三個月持有期為例,自紅利指數有數據以來,市場大漲、小漲、小跌、大跌時中證紅利全收益指數獲得正超額收益的概率逐步上升,分別為28%、42%、64%、69%。雖然市場下跌時紅利策略防御屬性明顯,但從絕對收益看,如果市場大跌,紅利策略也無法獨善其身。無論是3、6還是12個月滾動收益,當市場大跌時,紅利策略獲得正絕對收益的概率均為0%。

②隨著市場由弱轉強,紅利策略取得超額收益的勝率顯著下降。還是以三個月持有期為例,中證紅利全收益指數獲得正超額的概率從市場小跌(萬得全A下跌幅度<15%)到小漲(萬得全A上漲幅度<15%)分別為64%和42%,小漲時的勝率不足一半。

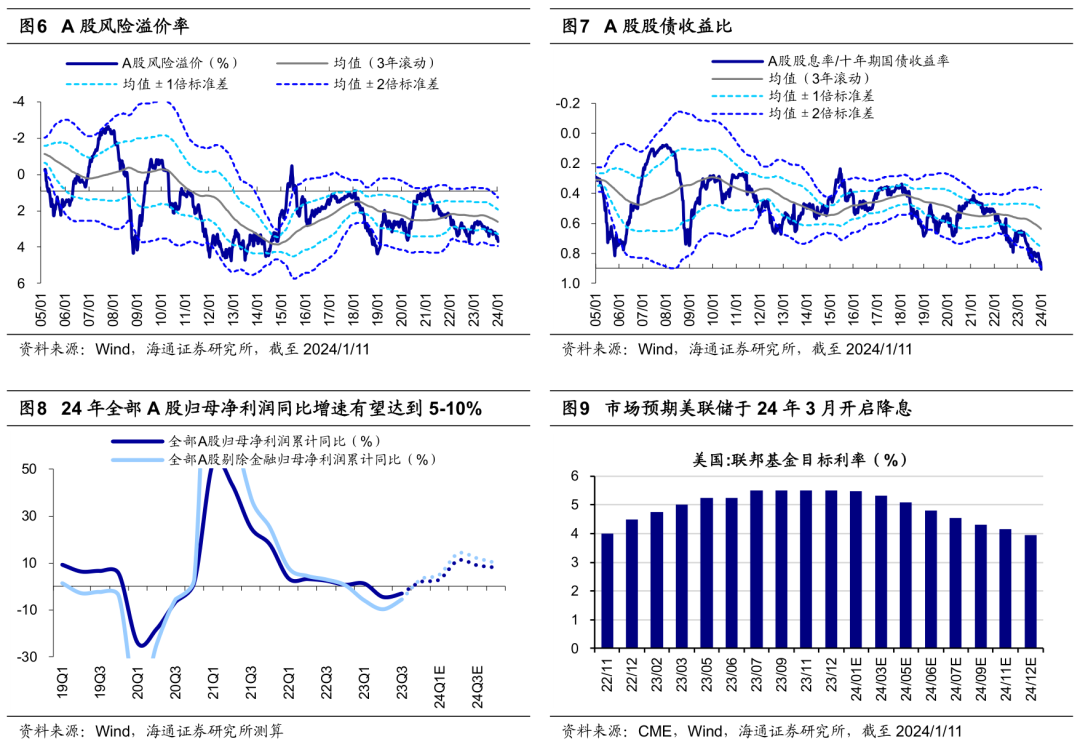

紅利策略短期勝率主要取決于后續市場表現。由于市場由跌轉漲時紅利策略的超額收益率勝率明顯下降,因此需要密切跟蹤未來市場走向。我們認為,當前A股市場估值、資產比價指標已處在歷史底部,且內外部政策環境均在逐步改善,往后看市場有望上行。

當前A股市場估值已處在歷史底部,性價比凸顯。從估值來看,A股估值水平與歷史大底時已經較為接近,目前(截至24/01/11,下同)全部A股PE(TTM)為16.1倍、處05年以來從低到高23%分位。從大類資產比價指標看,當前市場的風險偏好也已處在歷史低位,如A股風險溢價率(1/全部A股PE-10年期國債收益率)為3.71%、處05年以來從高到低11%分位,高于05年以來均值+1倍標準差(3年滾動)。

穩增長政策推動基本面修復,A股行情有望逐步回暖。23年12月中央經濟工作會議定調積極,近期穩增長政策已在逐步出臺落地。1月4-5日召開的2024年中國人民銀行工作會議提出堅持“穩健的貨幣政策靈活適度、精準有效”,并明確要“穩妥推進重點領域金融風險防范化解”。此外,經濟大省也在陸續部署發力穩增長,例如1月12日廣東省政府發布《關于促進民營經濟發展壯大進一步推動民營經濟高質量發展的實施意見》,支持民營企業參與重大項目建設;河南省于1月1日印發《推動2024年第一季度經濟“開門紅”若干政策措施》,發布17條涉及重大項目投資、提振消費的經濟利好措施。穩增長發力有望帶動國內基本面修復,助力A股行情回暖。

中美關系緩和、美債利率下行后外資或逐步回流。一方面,近期中美關系出現進一步緩和跡象,1月11日商務部部長王文濤與美國商務部長雷蒙多舉行通話,1月8日-9日中美舉行第17次國防部工作會晤,中美先后在多個領域恢復對話。另一方面,美債利率已進入下行通道,1月3日美聯儲議息會議紀要表示當前利率水平已經處于或接近這輪緊縮周期的峰值,根據Fedwatch,截至24/01/11,市場預期美聯儲3月開啟降息的概率超70%。當前10年期美債利率已下行至3.9%-4.0%,隨著美聯儲逐漸進入降息周期,美國長債利率大概率還要震蕩回落,疊加中美關系邊際緩和,A股風險偏好有望受提振,外資有望出現積極動向,支撐A股向上。

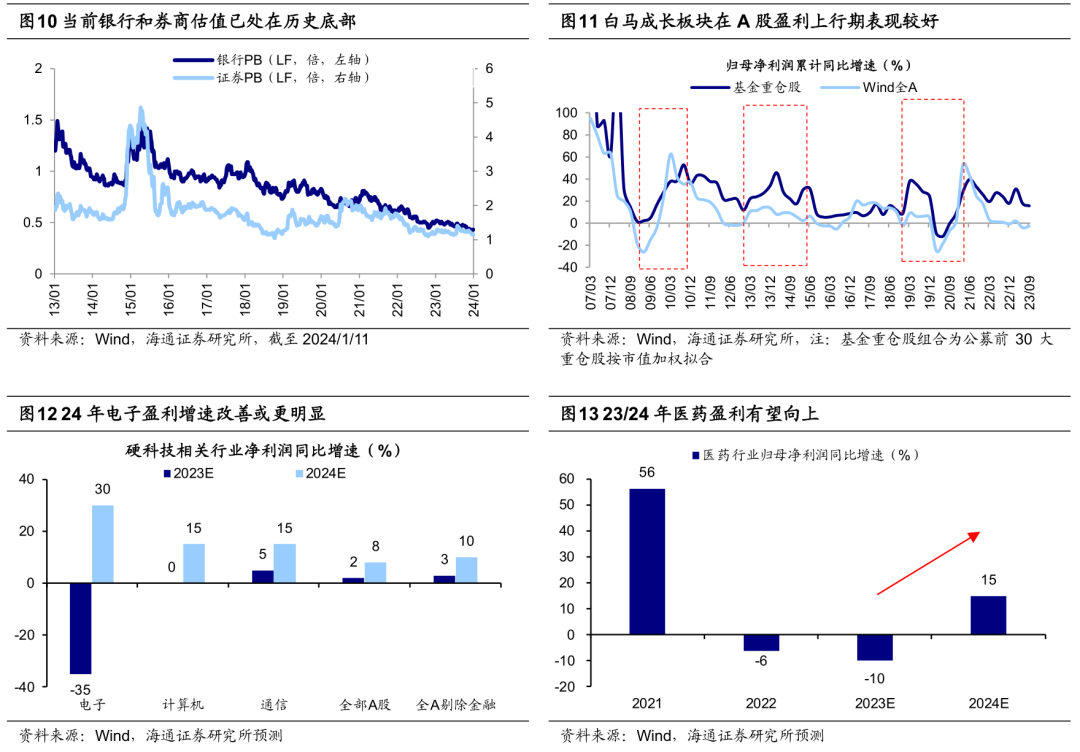

階段性關注大金融,中期重視白馬成長。隨著穩增長、防風險政策持續加碼,大金融或有階段性表現機會。今年以來市場對宏觀環境的預期走弱使得大金融板塊的估值承壓,截至24/01/11,銀行PB(LF,下同)為0.43倍、處13年以來0.3%分位,證券為1.12倍、處13年以來0.6%分位。23年中央金融工作會議提出“優化中央和地方政府債務結構”、“活躍資本市場”、“培育一流投資銀行和投資機構”。我們認為如果24年一季度上述相關政策能出臺落地,則受益于政策的銀行和券商估值可能修復,有望迎來階段性機會。

中期白馬成長或將占優,關注電子相關硬科技以及醫藥。伴隨著23年公募基金跑輸大盤,過去廣受機構投資者青睞的白馬成長板塊也表現不佳。但從估值角度來看,目前白馬成長板塊性價比逐漸凸顯。我們在《風格:白馬成長或將更優——24年A股展望系列2-20231229》中指出,借鑒歷史A股盈利上行周期內白馬成長板塊業績表現更優,具體重視兩方面:

一是以電子為代表的硬科技制造。習總書記強調要積極培育戰略性新興產業與未來產業,加快形成新質生產力,我們認為要重視以下三個領域:一是半導體周期回升背景下的電子。二是或受益于財政發力的數字基建和數據要素,1月11日財政部發布《關于加強數據資產管理的指導意見》,旨在有序推進數據資產化,加強數據資產全過程管理,更好發揮數據資產價值。三是政策支持和技術突破下的AI應用。

二是醫藥。目前醫藥生物板塊的估值和基金配置仍處于較低水平。往后看,醫療反腐對行業的影響逐漸過去,并且中期來看我國人口老齡化正在加深,醫療需求將持續增加,未來一段時間醫藥的估值及公募基金等機構的持倉有望趨于均衡,結合行業分析師預測,24年醫藥歸母凈利增速有望達15%,細分子領域中可以關注創新藥/血制品/高值耗材,24年歸母凈利有望分別達到30%/15%/15%。

風險提示:穩增長政策落地進度不及預期,國內經濟修復不及預期。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)