文章來源:融通基金

2023年最后幾個交易日A股放量上漲,讓很多小伙伴對來年充滿期待。進入2024年后,A股卻連續疲軟、開年“不紅”,投資者情緒再度回落。

A股為何跌?

近期影響A股的因素主要包括數據不及預期,資金面較緊張,政策力度仍待接力,市場情緒波動,海外股市震蕩回調等。

12月經濟數據季節性轉弱,略不及市場預期。

上周,央行在公開市場上持續回收流動性,累計凈回籠資金超24230億元,創下有記錄以來的新高。資本面邊際收緊,人民幣資金面情緒指數升溫,提升了市場擔憂情緒。

投資者減倉、調倉行為降低了市場流動性,對市場信心和主要指數形成一定壓制。

海外,美聯儲議息紀要偏鷹和經濟就業超預期,降息交易修正,美債觸底回升,美元指數上行,美股震蕩調整。

小編無法預測A股會陰跌到什么時候、什么點位。從歷史和數據看,有兩個信息想要分享:1、“開年不紅”并不意味著“全年不行”。2、A股底部特征明顯。

開年“不紅”的年份,幾乎都迎來“春季行情”

開年“不紅”≠全年不行

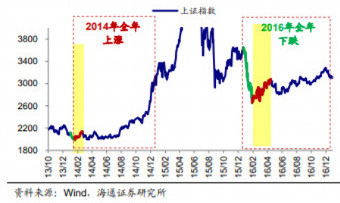

海通證券用上證指數刻畫股市行情發現,2005年至2023年開年下跌的情況出現過7次,分別是2010、2011、2012、2014、2016、2019和2022年。

對應的全年行情中,4跌3漲(2010、2011、2016和2022年跌;2012、2014和2019年漲),相差不大。

也就是說,開年“不紅”≠全年不行。

開年下跌后,幾乎都盼來“春季行情”

2005年至2023年,開年下跌后,每一年基本都迎來“春季行情”,而且區間漲幅多在10%以上;估值更低時,春季行情漲幅更大。

估值低且政策偏暖時,全年行情可期

開年下跌和全年行情關系不大,關鍵在于股市所處的位置以及當時的政策環境。

估值低位+政策氛圍偏暖時,開年下跌后,全年行情依舊可期。

比如2012、2014、2019年,滬指開年不利,但全年分別上漲了3.17%、52.87%、22.3%。

分析這3次開年“不紅”、全年上漲的年份,可以發現:

A、年初時股市估值都處在歷史低位:

2012年初上證指數PE(TTM,下同)處2005年以來從低到高0.2%分位

2014年初處0.5%分位

2019年初處13%分位

B、都有政策支持:

2011年末-2012年初央行兩次降準

2014年央行創設PSL支持棚改貨幣化

2019年初央行降準、深改委決定設立科創板試點注冊制

總結一下:2005年至2023年,滬指開年不紅與全年最終行情關系不大;反而因為開年短暫的下跌,一季度或總有機會。

對比一下目前:從估值來看,A股估值水平已處在底部區域,性價比或較突出。

央行重啟PSL加力穩增長,基本面修復有望推動行情回暖。

美聯儲緊縮周期結束,或將提振A股風險偏好,外資有望逐步流入,支撐A股向上。

A股底部特征明顯、洼地或現

華西證券分析了2006年至今的數據,從三大維度、12項指標看,目前A股市場底部特征較明顯(如無特別說明,下列數據均來自Wind和華西證券)。

交易情緒

1、成交額

歷史上,底部區間A股成交額通常較前期高點萎縮25%以上,近三年分位數通常較前期高點萎縮30%以上。

當前來看,2023年12月底A股成交額(MA10)最低回落至7000億元,較前期高點萎縮39%;成交額三年分位數為4%,較前期高點回落82%,符合歷次底部特征。

2、換手率

歷次底部區間市場換手率分位數降幅通常較前期高點有明顯回落。當前來看,2023年12月底A股換手率(MA10)回落至0.9%,位于近三年4%分位,分位數較前期高點回落43%,與歷次底部特征較符合。

3、強勢股占比

以收盤價在年線上方個股作為強勢股。

當A股強勢股占比超過90%,指數往往處于歷史頂部區間;在市場底部區間,強勢股占比通常較前期高點明顯下滑。

當前來看,12月底A股強勢股占比約為28%。

4、創新低個股占比

歷次市場底部,A股創240日新低個股的占比往往出現明顯上升。

本輪市場調整過程中,A股創240日新低個股占比于10月23日達到2023年內新高的29%,高于歷次底部的均值。

估值與大類資產比價

1、市盈率

歷次底部區間,投資者風險偏好較低,通常對應較低的指數估值。

當前來看,12月底萬得全A市盈率為16倍,與歷次底部接近。

2、破凈個股占比

市場下跌通常伴隨破凈個股占比提升,歷次底部區間的全市場破凈個股占比通常在7%以上,且該占比容易出現短期上行。

2023年12月底,A股破凈個股占比8%,處于歷次底部均值附近。

3、風險溢價

風險溢價高點往往對應指數階段性低點。

以滬深300風險溢價(1/滬深300市盈率-10年期國債收益率)為例,歷次底部區間的風險溢價均達到5%以上,位于近三年90%分位上方,且超過近三年均值向上一倍標準差(2016年1月除外)。

2023年12月底,滬深300風險溢價一度超過6.9%,位于近三年96%分位,接近三年均值+2倍標準差,與歷次市場底部接近。

4、股債收益差

歷次市場底部區間,滬深300股債收益差均向下突破近三年均值-1倍標準差,并接近或突破-2倍標準差。

12月滬深300股債收益差下行至0.75%,已低于近三年均值-2倍標準差,符合歷次市場底部特征。

投資者行為

1、新增開戶數

歷次底部區間散戶投資者風險偏好往往明顯下降,2008年、2012年和2015年市場低點的上證所新增開戶數較前期高點下降50%以上。

2023年下半年以來,A股上證所新增開戶數整體下行,當前仍處于近三年低位。

2、新發基金規模

市場底部區間,權益類公募基金發行通常處于冰點。

2023年全年,權益類基金累計發行2700億份,低于2022年同期的3700億份,遠低于2021年同期的16240億份。

3、產業資本增減持

歷史上看,市場底部區間,產業資本減持意愿下降。

當前來看,12月產業資本凈減持降至44億元,凈減持規模較年初大幅放緩,減持規模占成交額的0.03%,處于2020年以來低位。

4、上市公司回購

歷史上市場底部附近,上市公司回購動力會有所增強。

2023年四季度,上市公司回購預案家數明顯上行,其中10月份回購預案金額就達到277億元。

目前A股走弱,但市場或許并沒有指數走勢反映的那么悲觀。很大困擾可能是信心不足、情緒壓制,夾雜非理性的殺跌。

從歷史看,“開年不紅”≠全年不行,甚至在以往開年“不紅”的年份,大都迎來“春季行情”。如果估值低+政策加持,全年行情或依然可期。

從數據看,A股底部特征較為明顯。

在市場“底部”區域,有人看到的是“陰跌”和下行點位。

有人則看到了“優質公司打折”、“便宜籌碼”和“上漲蓄力”。因為底部區域意味著不少標的或已跌到洼地,上漲動能或在醞釀,且有望越來越強。

這時,或許需要投資者“逆著人性”,保持平常心應對回調,陪優質資產一起“熬”。

眼光長遠是理性的,也是苦悶的。因為美好在將來,當下總有苦難。

不過最長的路也有盡頭,最黑暗的夜晚也會迎接清晨。生活不可能像我們想像的那么好,也很難像我們想像的那么糟。

責任編輯:江鈺涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)