【相關閱讀】財政發力帶動社融持續改善 降準可能性仍然較高

社融超預期 住戶中長期貸款連續回暖 10月金融數據釋放信號:政策合力穩固寬信用

券商中國

無礙季節性波動,10月信貸社融增量延續同比多增。

11月13日,人民銀行發布的2023年10月金融統計和社會融資數據顯示,10月新增人民幣貸款規模、社會融資規模增量保持同比多增。當月,我國社會融資規模增量為1.85萬億元,比上年同期多9108億元;人民幣貸款增加7384億元,同比多增1058億元。

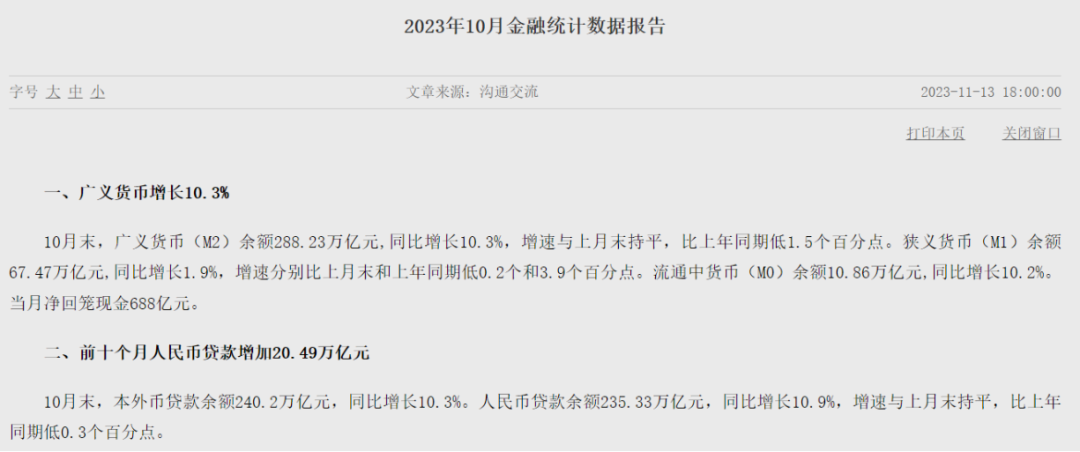

10月末,廣義貨幣(M2)余額、社會融資規模存量、人民幣貸款余額分別同比增長10.3%、9.3%和10.9%,其中M2同比增速與人民幣貸款余額同比增速均與上月末持平,反映出金融對實體經濟持續保持較大支持力度,貨幣政策效能不斷顯現。

受訪專家認為,在季節性因素以及債務置換的影響下,信貸需求并未減弱,金融部門對實體經濟也依然保持較大支持力度。考慮到MLF(中期借貸便利)到期壓力較大,以及地方政府債券放量發行造成流動性持續趨緊,年內再度降準的可能性較大。

信貸投放“小月”再現“沖票據”特征

前十個月,人民幣貸款增加20.49萬億元,同比多增1.68萬億元。10月份人民幣貸款增加7384億元,同比多增1058億元。考慮到10月信貸數據受到季節性因素以及地方政府化債影響,此前市場機構普遍認為新增人民幣貸款規模將走弱。

10月通常被市場機構視作信貸投放的“小月”。由于9月新增人民幣貸款規模較7月、8月顯著提升,對10月信貸需求造成一定的透支效應。“值得注意的是,同樣是在季節性因素的推動下,11月份的信貸增量通常會提高。”光大證券(維權)固收首席分析師張旭對記者說。

普遍觀點認為,地方政府開展存量債務置換會影響到10月信貸數據。張旭表示,如果將特殊再融資債券募集資金用于償還以銀行貸款形式體現的存量債務,置換過程會對貸款的余額和增量形成影響。

分部門看,住戶貸款減少346億元,其中,短期貸款減少1053億元,中長期貸款增加707億元;企(事)業單位貸款增加5163億元,其中,短期貸款減少1770億元,中長期貸款增加3828億元,票據融資增加3176億元;非銀行業金融機構貸款增加2088億元。

浙商證券首席經濟學家李超認為,從居民端看,存量房貸利率調整工作基本結束將明顯減緩居民提前還貸現象,對按揭貸款數據有維穩效果。從企業端看,在去年企業中長期貸款高基數下,銀行再現“沖票據”特征。

財政發力,社融增量延續多增

前十個月,社會融資規模增量累計為31.19萬億元,比上年同期多2.33萬億元。10月份社會融資規模增量為1.85萬億元,比上年同期多9108億元。其中,政府債凈融資是拉動當月社會融資規模增量的主因。

數據顯示,10月對實體經濟發放的人民幣貸款增加4837億元,同比多增232億元,反映出金融機構對實體經濟的信貸支持保持力度。

隨著10月特殊再融資債券放量發行,當月政府債凈融資規模也繼續沖高,達1.56萬億元,同比多1.28萬億元。根據證券時報記者統計,10月以來,各地累計發行用于償還地方政府存量債務的特殊再融資債券超1萬億元。

“目前來看,本輪發行已覆蓋省市范圍、發行節奏以及單個省市發行規模均超出市場預期,側面反映出各地對化債資金需求較大。”東方金誠高級分析師馮琳向記者指出,背后可能是今年房地產市場持續趨冷導致地方政府土地出讓金收入下滑,土地財政缺口凸顯,加劇了地方化債工作推進難度。

從表外融資看,10月信托貸款增加393億元,同比多增454億元;委托貸款和未貼現的銀行承兌匯票分別減少429億元、2536億元。數據還顯示,10月企業債券凈融資1144億元,同比少1269億元;非金融企業境內股票融資321億元,同比少467億元。

年內有望再度降準

整體來看,10月末,廣義貨幣(M2)余額、社會融資規模存量、人民幣貸款余額分別同比增長10.3%、9.3%和10.9%,反映出金融對實體經濟持續保持較大支持力度,貨幣政策效能不斷顯現。

同時,10月末狹義貨幣(M1)同比增長1.9%,增速分別比上月末和上年同期低0.2個和3.9個百分點。當月M2與M1之間剪刀差較上月進一步擴大,反映資金活化效率偏低,當前企業和居民的信心尚需恢復。

對于后續貨幣政策,人民銀行行長、國家外匯局局長潘功勝日前在2023金融街論壇年會上講話時指出,將保持貨幣信貸和社會融資規模合理增長。運用多種貨幣政策工具,保持流動性合理充裕,引導金融機構增強信貸增長的穩定性和可持續性。

李超認為,當前我國面臨經濟增長與國際收支平衡雙重壓力,同時也需關注金融穩定,預計未來貨幣政策首要目標在穩增長、國際收支、金融穩定間進行高頻切換。貨幣端維持緊平衡,重心過渡至信用端,考慮到國際收支平衡壓力,降息較難,但降準概率大。

“在當前至年底之間擇機降準是個不錯的選擇。”張旭表示,本階段降準有助于降低金融機構的資金成本,緩解其凈息差的壓力,增強金融支持實體經濟的可持續性。降準還可以為地方政府債券發行提供適宜的流動性環境。另外,資金市場后續將進入跨年階段,擇機實施降準有助于維護金融市場穩健運行。

責任編輯:張恒星 SF142

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)