財聯社11月7日訊(編輯 旭日)受工信部批復組建國家虛擬現實創新中心消息刺激,歐菲光盤中直線拉升漲停,據媒體報道,相關人士表示,南昌虛擬現實為公司聯營企業,公司持有股份為20%。

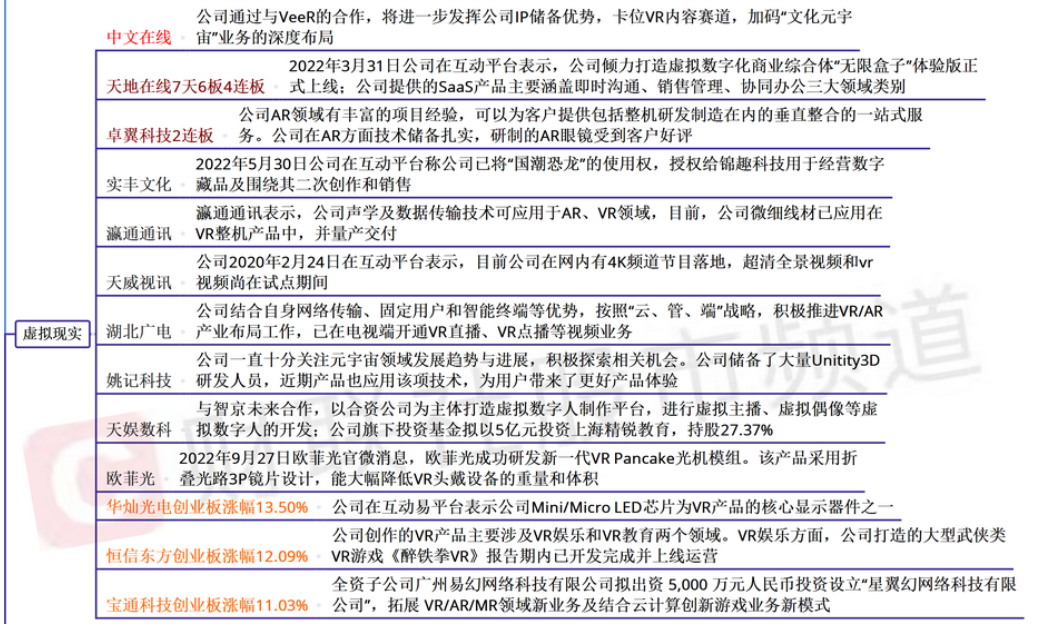

虛擬現實板塊近期持續強勢,年內發布首個虛擬IP元啟、在虛擬數字內容業務上持續加碼的天地在線錄得7天6板累計最大漲幅超7成,推動數字化技術在虛擬現實領域應用的羅曼股份4連板,榮聯科技、天娛數科、湖北廣電、天威視訊等多股收盤漲停。

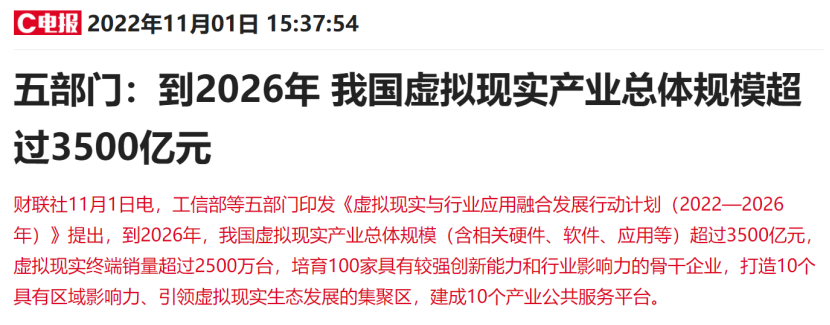

消息面上,工信部等五部門近日聯合印發《虛擬現實與行業應用融合發展行動計劃(2022-2026年)》,提出2026年我國虛擬現實產業規模超3500億元,虛擬現實終端銷量超2500萬臺,培育100家強創新能力與行業影響力的骨干企業。

華創證券劉欣最新發布研報認為,虛擬現實技術是數字經濟下一階段可能性較高的技術路徑,政策的出臺為下一階段國內產業的發展奠定了政策基礎。而對于虛擬現實產業的發展除硬件和基礎技術外,更需要豐富的應用場景和內容,除游戲外在工業、文化、教育方面的應用也值得重視。

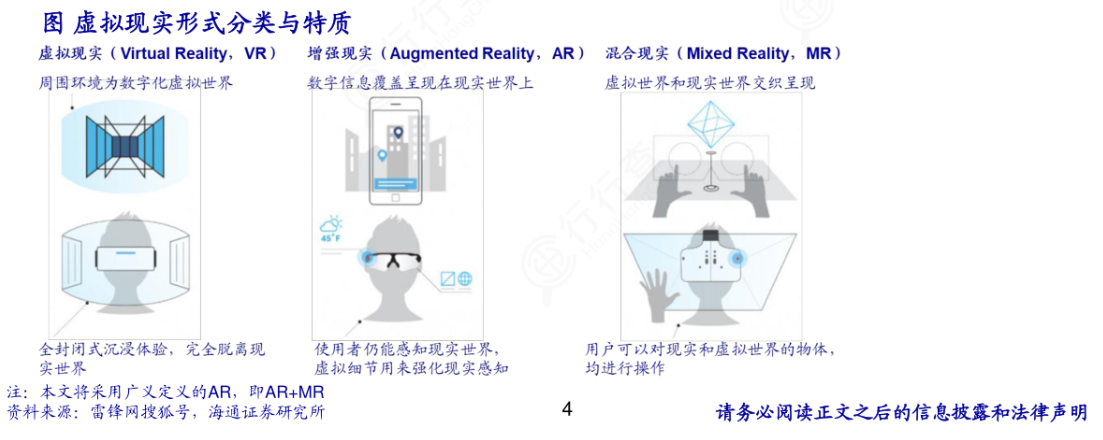

公開資料顯示,虛擬現實指借助近眼顯示、感知交互、渲染處理、網絡傳輸和內容制作等新一代信息通信技術,構建身臨其境與虛實融合沉浸體驗所涉及的產品和服務。從技術及成像特性層面,虛擬現實主要分為三類:虛擬現實VR、增強現實AR和混合現實MR。

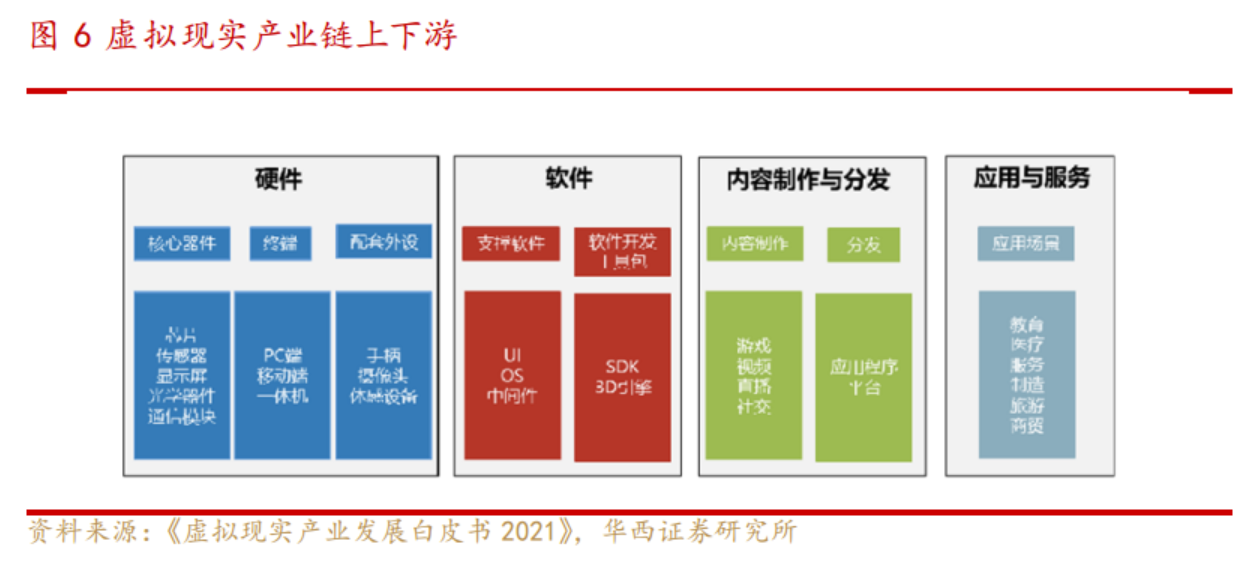

按照產業鏈劃分,虛擬現實產業包含硬件、軟件、內容制作與分發、應用與服務等環節。

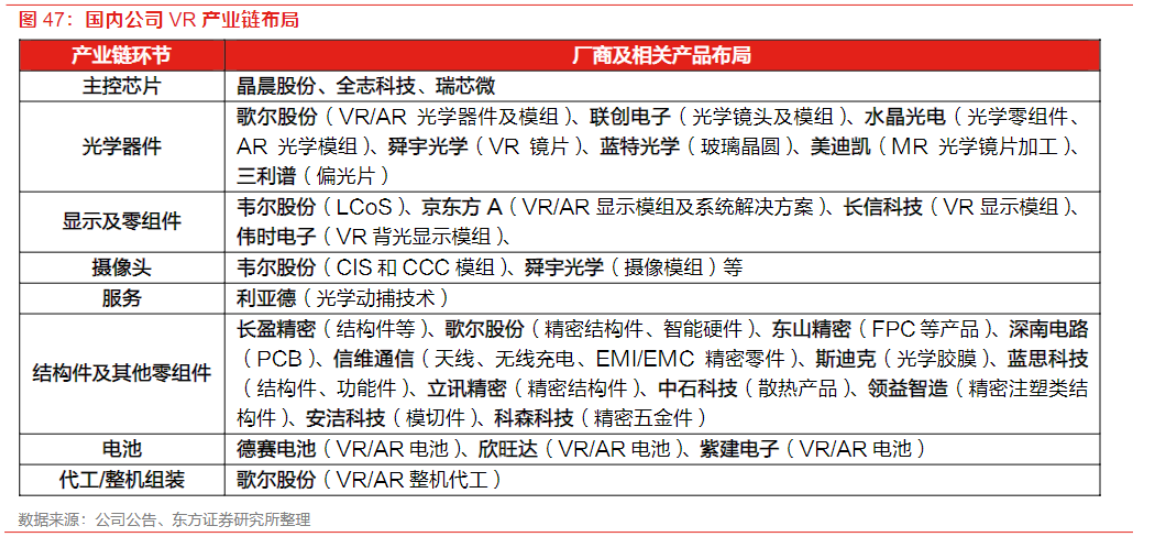

據東方證券研報梳理,國內VR產業鏈布局的相關上市公司包括晶晨股份、歌爾股份、水晶光電、聯創電子、韋爾股份、京東方A、利亞德、長盈精密、立訊精密、德賽電池、欣旺達等。

中信證券研報指出,自上而下的政策支持,有望為國內虛擬現實行業奠定發展基礎,明確的銷量目標亦有望持續推進行業繁榮。看好虛擬現實行業的長期機遇,建議關注整機、關鍵零部件、內容端的優質企業。

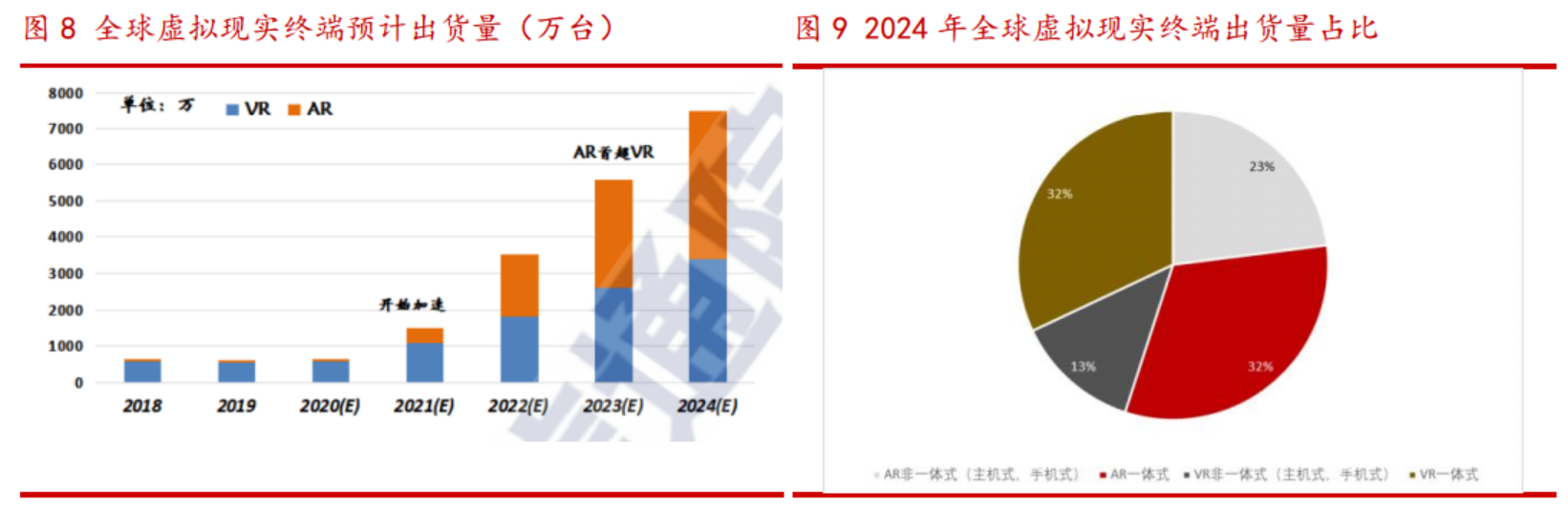

終端整機方面,華西證券宋輝等在11月7日研報中表示,據IDC統計2020年全球虛擬現實終端出貨量約為630萬臺,VR、AR終端出貨量占比分別90%、10%,預計2024年終端出貨量超7500萬臺,其中AR占比升至55%,2020-2024五年期間虛擬現實出貨量增速約為86%,其中VR、AR增速分別為56%、188%,預計2023年AR終端出貨量有望超越VR。

浙商證券程兵11月2日研報中指出,顛覆性創新是消費電子行業的景氣核心,虛擬現實與其要義高度貼合,VR設備仍處在發展初期,可創新空間廣闊,在當下政策明確指引下未來有望復刻手機先前的“黃金時代”。華安證券金榮在11月2日研報中表示,建議關注在VR終端設備領域進行直接布局或投資的創維數字,愛奇藝,愷英網絡。

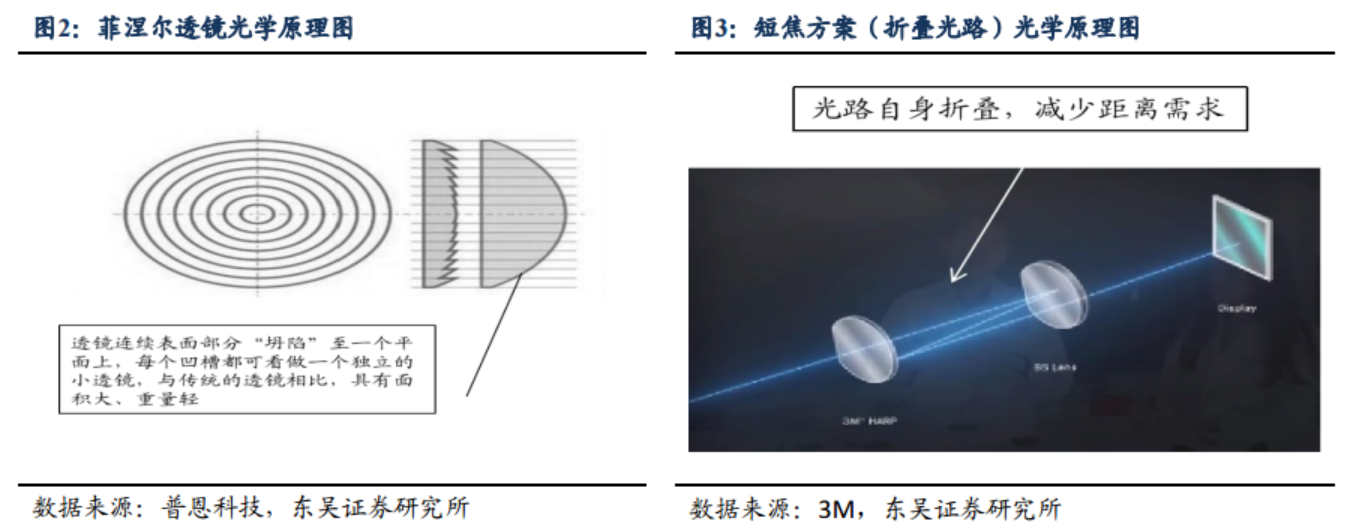

VR硬件方面,其中關鍵元器件包括光學、顯示等。光學模塊,VR以菲涅爾透鏡方案為主流,短焦方案因輕薄設計成為未來產品趨勢;顯示層面,4KFAST-LCD因能夠量產和成本低廉,成為應用落地的核心方案,但同時Pancake、Micro-OLED等新方案也在積極研發并逐漸商用中。

金榮建議關注在pancake光學膜產品領域技術儲備扎實的三利譜,VR眼鏡調節解決方案提供商兆威機電,作為VR聲學模組供應商且具備VR整機生產能力的國光電器,布局MR金屬結構件并與國際客戶建立長期戰略合作關系的長盈精密。

德邦證券馬笑11月2日研報中表示,虛擬現實產業鏈投資邏輯需要一個從硬件放量到內容生態放量的周期,看好內容端的持續發展和產業投資機會,游戲方向建議關注愷英網絡、華立科技、富春股份、寶通科技、三七互娛等;音視頻內容方向建議關注芒果超媒、力盛體育等。

不過,值得注意的是,業內人士表示,近年來,在國家政策支持、5G快速商用以及“非接觸式”消費需求等因素推動下,虛擬現實技術不斷進步,應用場景日益豐富,產業生態持續完善,虛擬現實產業取得了階段性成果。但是,這一產業仍存在缺少“殺手級”應用、關鍵核心技術有待突破、龍頭企業缺失等痛點,是這一產業由虛向實、做大做強必須破解的現實之問。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)