安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀分析師,劉新宇CFA

事件:美國5月CPI同比8.6%,預期和前值8.3%。

核心結論:美國5月CPI創(chuàng)近40年新高,市場也基本“集體誤判”,主因俄烏沖突升級推高能源價格。受此影響,美股大跌、美債收益率走高,美聯(lián)儲加息預期大幅升溫。后續(xù)美國通脹預期已再度抬頭、預計3季度仍將高位。短期看:6月15日美聯(lián)儲議息會議大概率還是加50bp,重點關注更新后的加息路徑,尤其是7月或9月加75bp的可能性;此外,仍需警惕全球大滯脹,也要警惕短期美債美股的調整壓力,俄烏沖突仍是大擾動。

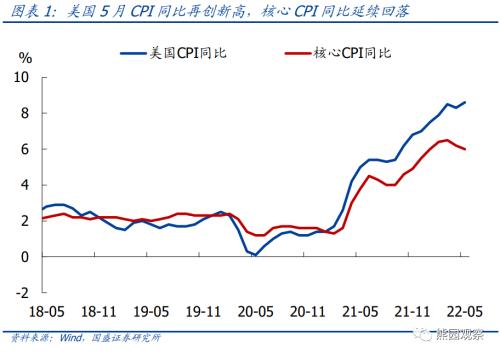

1、 美國5月CPI同比再創(chuàng)新高,主因俄烏沖突升級帶動能源價格大漲; 核心CPI同比延續(xù)回落,但仍高達6%。

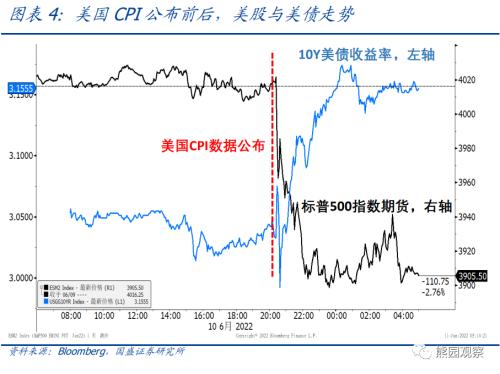

2、 昨晚(6.10)數(shù)據公布后,美股大跌、美債收益率走高,美聯(lián)儲加 息預期大幅升溫。

3、 往后看,通脹預期已再度抬頭,預計美國通脹3季度維持高位,4季度將回落,但整體回落幅度可能有限。

4、 短期看, 關注三大點:

>6月15日美聯(lián)儲議息會議召開,大概率還是加息50bp,重點關注更新后的加息路徑,尤其是7月或9月 加 75bp的可能性;

>仍需警惕全球大滯脹,繼續(xù)提示:年內看,美國更接近“脹而不滯”,中國更接近“滯而不脹”,歐洲已然“滯脹”。

>短期內美債和美股的調整壓力變大,歷史經驗看A股也將承壓。

正文如下:

1、美國5月CPI同比超預期并再創(chuàng)新高,主因俄烏沖突升級推高能源價格。

>整體表現(xiàn):美國5月未季調CPI同比8.6%,高于預期值和前值8.3%,并高于3月的高點8.5%,再次刷新近40年新高;未季調核心CPI同比6.0%,略高于預期值5.9%,但低于前值6.2%,連續(xù)第2個月回落。

>分項表現(xiàn): 美國CPI主要分項中,5月食品和能源價格同比分別為10.1%、34.4%,均較上個月大升,主要受俄烏沖突升級的影響,4月25日至今布倫特原油、NYMEX天然氣、CRB食品指數(shù)分別上漲20.3%、32.0%、2.5%,漲幅均超預期,這也導致了市場對本月CPI出現(xiàn)集體誤判。其他分項方面,不含能源和食品類的商品價格同比8.5%,已連續(xù)3個月回落,也是去年4月以來首次低于整體CPI同比,此前漲幅最大的二手車同比延續(xù)大降;服務分項同比5.2%、延續(xù)小升,其中交通運輸分項小降,住宅分項上升速度有所加快。

2、數(shù)據公布后,美股大跌、美債收益率走高,美聯(lián)儲加息預期大幅升溫。

> 大類資產表現(xiàn): 昨晚(北京時間6月10日)美國5月CPI數(shù)據公布后,美債收益率、美元指數(shù)、黃金價格均快速走高,標普500指數(shù)期貨快速跳水,美股三大指數(shù)均大幅低開。截至收盤,10年期美債收益率上行11bp至3.16%,美元指數(shù)上漲0.9%至104.2,現(xiàn)貨黃金價格上漲1.2%至1875美元/盎司,標普 500、道瓊斯、納斯達克指數(shù)分別收跌2.9%、2.7%、3.5%。

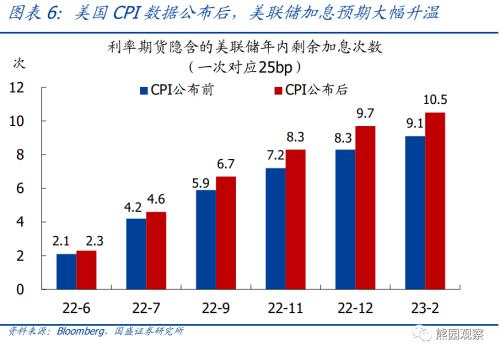

>加息預期變 化: CPI數(shù)據公布前,利率期貨隱含了6月和7月各加50bp,9月有過半的概率會加50bp,年內剩余加息次數(shù)為8.3次(每次25bp)。CPI公布后,利率期貨數(shù)據變成了6月加50bp,7月和9月均有可能加75bp,年內剩余加息次數(shù)升至9.7次,反映出加息預期大幅升溫。

3、往后看,美國通脹3季度仍將維持高位,指向全球滯脹風險進一步加大;短期緊盯6.15美聯(lián)儲議息會議后的加息路徑,也需警惕美債和美股的風險。

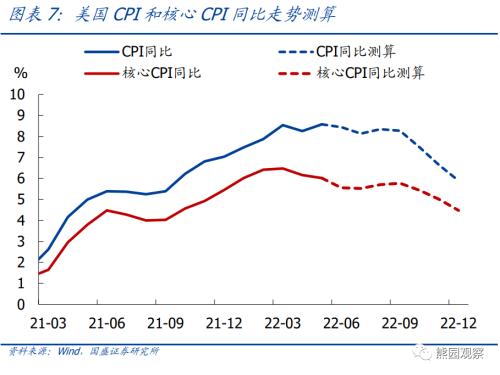

>美國通脹展望: 前期報告中我們多次指出,美國通脹基本遵循“能源分項決定方向,其他分項決定幅度”的原則。中性情景之下,短期內能源價格受俄烏沖突影響將維持高位,但中長期由于全球經濟放緩、俄烏沖突影響消退,能源價格將趨于下跌;同時,隨著消費需求放緩、全球供應鏈修復等因素,核心通脹壓力將逐步減輕。據此測算,美國6-9月CPI同比可能仍會保持在8.2%-8.6%高位區(qū)間,10月以后才有可能出現(xiàn)明顯回落,年底預計在6%左右;核心CPI同比3季度可能小幅反彈,4季度將回落,年底預計4.5%左右。受此影響,全球滯脹風險將進一步凸顯,我們也繼續(xù)提示:年內看,美國更接近“脹而不滯”,中國更接近“滯而不脹”,歐洲則已然“滯脹”。

>美聯(lián)儲加息展望:6月15日美聯(lián)儲將召開議息會議,大概率還是加息50 bp,重點關注最新加息點陣圖所預示的后續(xù)加息路徑,尤其是7月或9月加75 bp的可能性。傾向于認為,盡管通脹居高不下,但受制于經濟放緩壓力,當前看美聯(lián)儲單次加息75bp的概率并不高,更有可能的情形是6、7、9月各加息50bp,之后加息25bp還是50bp,以及何時停止加息,再視情況而定。

>大類資產展望:本次CPI數(shù)據公布后,市場通脹預期再度抬頭,疊加美聯(lián)儲加息預期升溫,美債收益率短期仍將保持高位,不排除再升破前期高點,這也意味著美股短期內仍有調整壓力,而黃金則可能出現(xiàn)階段性行情。歷史經驗來看,美債收益率走高、美股下跌的階段,A股調整壓力也會明顯加大。

風險提示:美國通脹、美聯(lián)儲貨幣政策取向、俄烏沖突等持續(xù)超預期。

聯(lián)系人:熊園,國盛證券首席經濟學家;劉新宇,國盛宏觀分析師;楊濤,國盛宏觀研究員;劉安林,國盛宏觀研究員;穆仁文,國盛宏觀研究員;朱慧,國盛宏觀研究員。

責任編輯:李園

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)