財聯社5月5日訊(編輯 瀟湘)如果說,美股在本周三經歷的44年來最強勢議息日行情足以載入史冊的話,那么昨日的暴跌,無疑令這一璀璨紀錄淪為了“笑柄”——美國股市周四遭遇了自疫情初期以來的最大反轉行情,道瓊斯工業平均指數在創出自2020年以來的最大單日漲幅之后僅24小時,就迎來了今年以來的最大單日跌幅。

美股周三上漲背后的樂觀情緒在周四開盤便已不復存在,市場賣盤全面涌現,科技股跌勢最為明顯,該板塊在引領市場多年上漲后,在2022年徹底陷入困境。

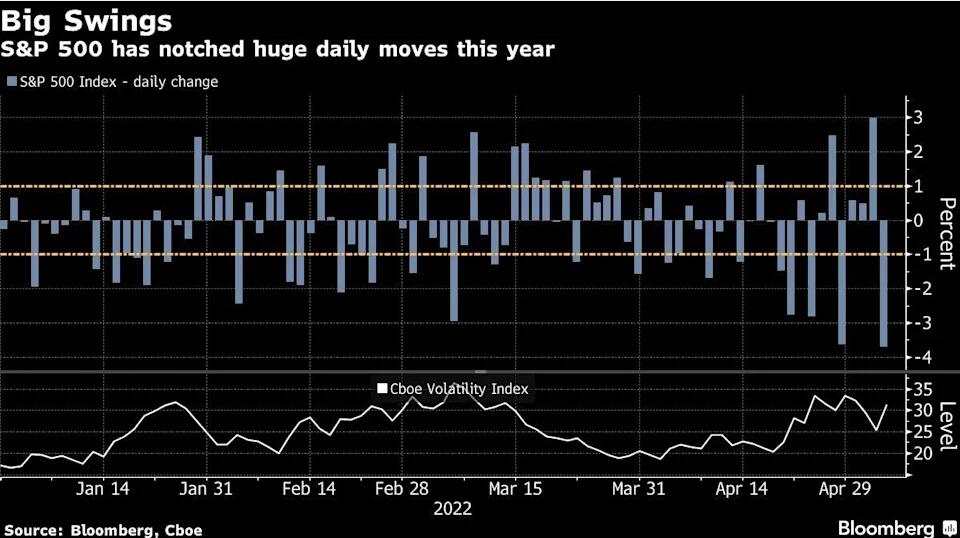

截止周四收盤,納斯達克綜合指數下跌647.16點,跌幅5%至12317.69點,為2020年6月以來最大的單日百分比跌幅。標普500指數下跌153.30點,跌幅3.6%,至4146.87點,道指重挫1063.09點,跌幅3.1%,至32997.97點。

而就在前一日,股市還錄得大幅上漲。道瓊斯指數周三飆升932點,漲幅2.81%,標普500指數上漲2.99%,均創下2020年以來的最大漲幅。納斯達克綜合指數也躍升3.19%。

根據道瓊斯的統計,從周三的高點到周四的低點,美國三大主要股指的跌幅在7.02至9.38個百分點,這是2020年上半年以來的最大波幅。

毫無疑問,在隔夜市場消息面較為平淡的背景下,美股走出如此劇烈的反轉暴跌行情,是極為不可思議的。正如同嘉信理財金融研究中心交易和衍生品董事總經理Randy Frederick所說:“如果你上漲3%,然后第二天回撤0.5%,這是很正常的事情......但經歷了像周三那樣的大漲行情,然后又在半天內100%逆轉,實在是非同尋常。”

Bokeh Capital Partners創始人兼首席投資官Kim Forrest也表示,“我預料到會有一些拋售,但我顯然沒有預料到會有如此劇烈的拋售。這是人們在投降嗎?我記得投降的感覺——這種感覺就像投降,一切標的甚至是那些優異的個股,漲幅也都被吐了出來。”

那么,究竟是什么令美股從加息日當天的激情狂歡,淪落到加息次日的哀嚎遍野,華爾街又究竟經歷了什么呢?

關聯市場的變動

事實上,從美股昨夜的走勢看,下跌的態勢似乎從開盤的第一分鐘就已經確立,全天也幾乎沒有任何像樣的反彈。因而很顯然的一點是,引發隔夜美股走弱的利空,并不是盤中突然涌現的,而是在美股盤前可能就已經鎖定。

這無疑令我們有必要密切聚焦一下,在美股盤前市場究竟發生了什么?關聯資產在此期間又是否存在異動?

而有意思的是,人們確實能從中捕捉到一些線索。

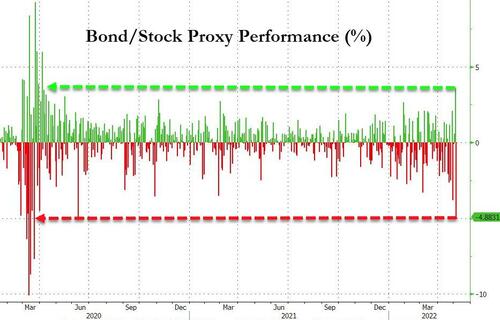

相比于美國股市在昨夜經歷的大幅拋售,匯市和債市當天的波動同樣驚人,而且甚至要走在美股更前面——在美股21點半開盤前,美元已經經歷了一輪兇猛上攻,同時10年期美債收益率再度攻克了關鍵的3%關口。

在債券市場上,基準10年期國債收益率周四盤中一度升至3.066%,為2018年11月以來最高的水平。

財經博客網站Zerohedge指出,在過去25年間,只有兩個交易日發生過像周四這樣標普500指數期貨跌3%同時10年期美債期貨跌1%的情況,分別是2008年10月9日和2020年3月18日,這說明股市和債市投資者正攜手加速清倉。

而在外匯市場中,衡量美元兌六種主要貨幣的ICE美元指數繼前一交易日回落后,重新升回了近20年高位,盤中最高漲1.3%至103.04,在升破103關口的同時再度開始向104關口發起沖擊。

眾所周知,美債收益率攀升可能會給以增長為導向的科技股帶來壓力,因為未來的收益對投資者的吸引力會下降,這一幕已經在今年上演了多次。而美元升值也往往會給股市等風險資產帶來下行壓力。因而上述關聯市場在隔夜美股盤前的異動,即便不是美股最終大跌的主要推手,但背后的市場邏輯,或許也與股市下跌原因是重合的。

從時間點看,美元指數周四的上漲,是從北京時間當天19點開始的,當時英國央行宣布加息但鷹派力度不及市場預期,導致英鎊暴跌。隨后美元指數又從北京時間約20點半開始,啟動了又一輪升幅,而這一輪漲幅,幾乎與美債收益率的上漲、以及歐洲股市和美股期貨的回落同步。

就邏輯而言,英國央行加息力度不及預期,與美股間并無太大關聯,但20點半開始的市場同步波動,就似乎存在不少玩味的地方了。盡管當時距離美股開盤還有1小時,但似乎已經為股市埋下了下跌的種子……

美股盤前一小時發生了什么?

在美股盤后華爾街投行鋪天蓋地的報道中,人們幾乎都把昨夜美膚的大跌,歸因于人們對周三美聯儲決議的重新解讀——正如同我們昨日提到的,即便未來兩次會議加息50個基點的風險在以往看來本身便已足夠鷹派,但如同患上“斯德哥爾摩綜合征”的市場投資者,在周三卻依然在為美聯儲“搖旗吶喊”,而他們得到的僅僅是美聯儲暫時不加息75個基點的承諾。

而似乎,在決議日的短短24小時后,周四人們終于“覺醒”了——他們終于意識到,美聯儲的鴿派“障眼法”背后,本質依然是一只“老鷹”。

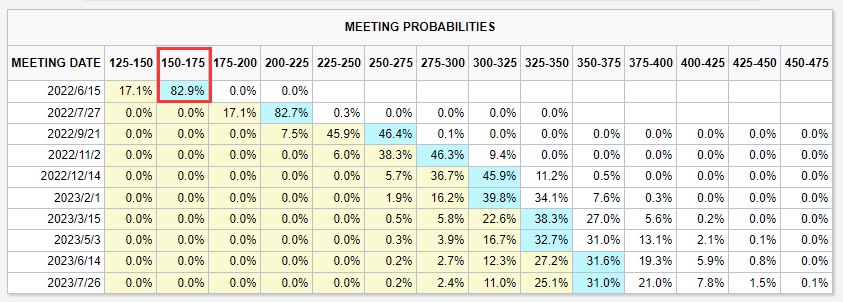

周四紐約時段中美國利率期貨價格顯示,美聯儲6月加息75個基點的可能性重新達到了75%,芝商所(CME)FED WATCH工具認為的概率更是高達82%。

那么,人們從周三被美聯儲“洗腦”到周四的最終“覺醒”,會否有什么催化劑促成了這樣的劇烈轉變呢?市場人士總不可能什么都沒經歷,就突然間戳破了美聯儲編制的鴿派“假象”吧?對此,許多人注意到了昨日20點半發布的一組以往不怎么起眼的美國數據。

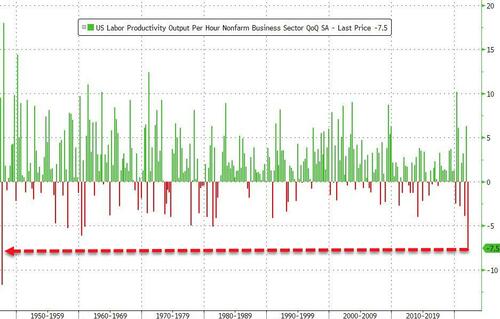

美國勞工部周四公布的數據顯示,美國第一季度生產率創1947年以來最大降幅——下降7.5%,因為在經濟萎縮的同時,勞動力成本飆升并說明就業市場非常緊張。其中,尤為令人感到憂慮的是分項數據:鑒于生產率下降,單位勞動力成本攀升了11.6%。這反映出,在生產率下降的同時,時薪增長了3.2%,為1982年以來單位勞動力成本的最大增幅。

Bleakley Global Advisors首席投資官Peter Boockvar表示,“我認為人們不希望看到工資意外上漲,尤其是在勞動力成本數據處于40年高位之后。我認為,有一種感覺是,即使(4月份的)數據真的很好,增長也開始放緩,我們知道就業數據是一個滯后指標……如果它更弱,我們可以說沒有足夠的工人。我認為人們最關注的是工資數字,它會引發整個工資螺旋式上升的辯論。”

事實上,前一天美國股市上漲,只是因為未來幾個月加息75個基點的可能性有所減弱。但市場周四恢復憂心忡忡,并開始更為擔心當前美聯儲的加息力度解決不了大宗商品價格上漲和供應鏈壓力。LEK Securities高級董事總經理Frank Davis表示,“一天的變化太大了。周三,人們在解讀美聯儲的言論時,認為它具有一定的可預測性和穩定性。但現在看來,這就像一個大假頭飾。”

隨著生活成本的上升動搖了美國的投資和消費周期,目前各種資產的經濟焦慮情緒有可能繼續升溫。瑞銀集團一個代表滯脹環境受益股的指標周三上漲3.5%,而代表市場通脹預期的美國10年期盈虧平衡通脹率近期一直維持在多年高點附近。

Jupiter Asset Management固定收益另類投資主管Mark Nash認為,眼下市場最大的風險依然是通脹。這就是為什么他維持低配久期、持有美國通脹保值國債的原因。

Nash表示,周三的美聯儲決議并不是沃爾克的時刻——他指的是前美聯儲主席保羅·沃爾克在1970年代末和1980年代初加息至20%以抗擊通貨膨脹。“如果鮑威爾擔心通脹的話,我不知道他為什么要排除75個基點加息。看起來美聯儲似乎不想冒進,可能是出于對經濟增長的擔憂。”

富國銀行證券股票策略主管Chris Harvey也表示,“我肯定看到滯脹風險,我認為這將是今年下半年的首要主題。通脹將有粘性,而經濟增長正在放緩。”

Horizon Investments投資組合策略主管Zachary Hill則指出,美聯儲仍對利率高于中性以遏制通脹的前景持開放態度。“盡管過去幾個月我們看到金融狀況收緊,但很明顯,美聯儲希望看到它們進一步收緊。更高的股票估值與這種愿望是不相容的,因此,除非供應鏈迅速恢復,或工人涌入勞動力市場,否則股市反彈可能只是暫時的,因為美聯儲的信號將再次變得更加鷹派。”

市場心態已徹底“崩壞”?

值得一提的是,無論股債匯市場在過去兩個交易日的超級大反轉,背后原因究竟為何,但無一例外都折射出眼下市場所存在的不理性行為比比皆是——過去10年來,華爾街發出的一個常見警告是,交易柜臺已經被那些太年輕、不知道如何應對美聯儲緊縮周期的人占據了。而過去兩個的過山車行情,或許便是明證。

猶記得在過去兩年,市場人士尤其是突然涌現的美國散戶投資者,將股市的每一次下跌都視為買入機會,但年內迄今的交易模式卻似乎已徹底相反——人們現在將每一次市場反彈都視為賣出的機會。

“客戶打電話來說,‘跌完了嗎?我們應該擔心嗎?我們要把它們都放在床墊下嗎?”Kingsview投資管理公司的投資組合經理Paul Nolte說道。“這感覺有點像2000年和2002年,當時股市只是穩步持續下跌,其間夾雜著一些反彈。”

Leuthold Group首席投資策略師Jim Paulsen則指出,“我和其他人一樣害怕,我在這一行已經快40年了——當前的局面不會變得更容易,因為你永遠無法確定會發生什么。”他是華爾街最明顯的多頭之一。

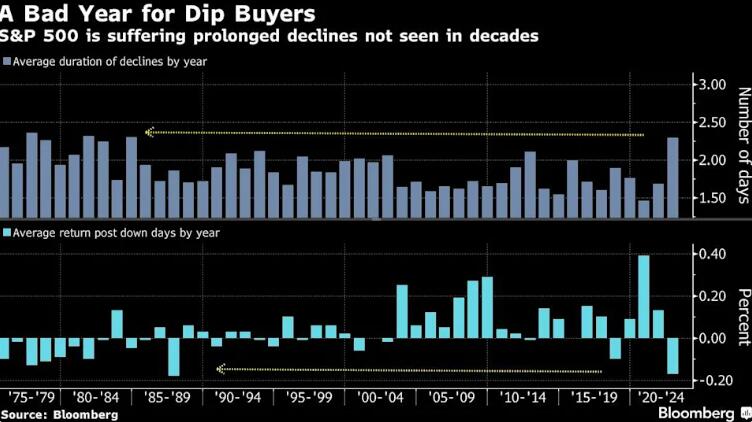

一組統計數據顯示,2022年盡管才過去了四個月多,但已經成為了幾十年來美股抄底買家最痛苦的一年。

自今年1月以來,標普500指數的平均跌勢持續了2.3天,為1984年以來最長的一年,而下跌后的回報率為-0.2%,是35年來最糟糕的。

賓夕法尼亞共同資產管理公司基金經理Ren Zhiwei表示,美聯儲收緊市場狀態的承諾,可能標志著疫情期間逢低買入的心態到此終結,接下來任何好消息都可能被當作減輕持倉的機會。當美聯儲試圖寬松時,他們需要推高股票價格,這樣人們會花更多的錢。但他們現在希望人們少花錢,所以希望壓低資產價格,投資者應當在反彈的時候賣出。

而在法國巴黎銀行股票和衍生品策略美國主管Greg Boutle看來,周三美股的反彈或許便是“熊市反彈的標志”。他表示,“在這一走勢中,倉位一直非常防御性,這在一定程度上可能減輕恐慌或被迫拋售的感覺。但目前的價格走勢,在非常短的時間內很難不被解讀為有問題。”

展望后市,布朗兄弟哈里曼(BBH)全球貨幣策略主管Win Thin目前建議投資者繼續密切關注美聯儲官員即將發表的講話。

按照日程安排,美國當地時間周五,包括紐約聯儲主席威廉姆斯、明尼阿波利斯聯儲主席卡什卡利、亞特蘭大聯儲主席博斯蒂克、圣路易斯聯儲主席布拉德、美聯儲理事沃勒、以及舊金山聯儲主席戴利等在內的多位美聯儲官員都將發表講話。他們對于美聯儲未來加息路徑的態度,很可能將與今晚將出爐的美國4月非農就業數據一樣重要!

責任編輯:李鐵民

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)