股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

記者/ 鄢子為 楊松 賴潔薇

5月5日,寧德時代大跌8%。

增收不增利,成了股價跳水的導火索。今年1-3月,“寧王”收入486.78億元,同比增長153.97%;凈利潤14.9億元,同比下跌23.6%。

投資人大失所望。寧德時代剛發(fā)布2021年報時,形勢還一片大好,四季度利潤超過80億。多位分析師樂觀預測,其一季度凈利潤近50億元。

這是寧王半年來的又一次大跌。

半年前,其創(chuàng)下1.6萬億的市值高點,而今已跌去超過7000億市值,臨近腰斬。寧王正受“兩頭擠壓”,回歸一家制造公司的底色。

上游暴漲

“碳酸鋰等原材料價格上漲的幅度超過預期,客戶端價格傳導相對謹慎,疊加一季度銷量因季節(jié)性因素環(huán)比下降。”寧德時代董事會秘書蔣理,以這樣的官方口徑,解釋利潤的下滑。

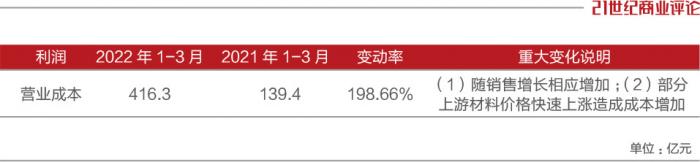

1-3月,其營業(yè)成本為416億,約為去年同期的兩倍,漲幅遠高過收入;2021年,寧德時代也花了779億元采購鋰電池原材料,占營業(yè)成本的八成。

“生產(chǎn)經(jīng)營所需的原材料,受鋰、鎳、鈷等大宗商品或化工原料價格影響較大。”它這樣解釋說。

鋰是動力電池核心材料,在化學反應時可釋放大量能量;鎳,主要用于提高動力電池密度,鈷則用于保證電池穩(wěn)定性。

今年以來,三種金屬價格持續(xù)大漲。

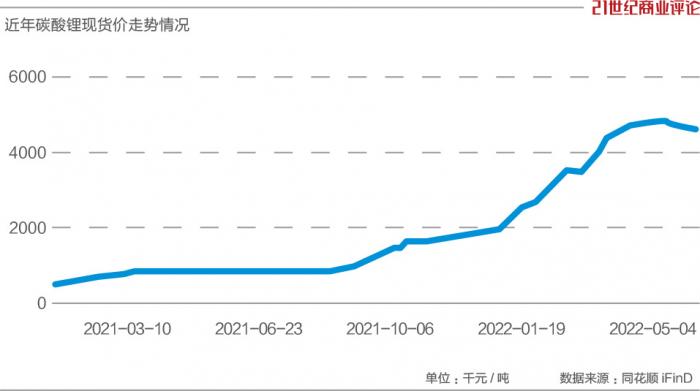

2022年初,碳酸鋰價格為26.6萬元/噸,5月,飆升至46.6萬元,相當于購買一噸要多花20萬元。

鎳、鈷同樣水漲船高。

5月5日,滬鎳價格報22.5萬元/噸,較年初上漲近50%;鈷價54萬元/噸,漲幅最小,比年初每噸漲了5萬元。

尤為嚴重的是,鋰、鎳、鈷已經(jīng)連漲了一年。2021年初,每噸碳酸鋰只要5萬元,現(xiàn)在的價格漲了近8倍。

“沒想到碳酸鋰能從3萬漲到50萬……如果還是維持50萬元,我們肯定加快(鋰礦)開發(fā)進度,把碳酸鋰搞出來。”寧德時代董事長曾毓群在4月底公開吐槽。

(寧德時代董事長曾毓群 來源:寧德時代)

(寧德時代董事長曾毓群 來源:寧德時代)特斯拉創(chuàng)始人馬斯克都忍不住了,評論稱碳酸鋰漲到了“瘋狂的水平”。他放話稱,如果電池成本上漲趨勢得不到緩解,可能進軍采礦業(yè)。

開源證券分析師指出,寧德時代之所以利潤大跌:一是,上游原材料價格上漲,成本增加;二是,向下游漲價在一季度沒有體現(xiàn),致使其毛利率持續(xù)下滑。

今年一季度,其毛利率僅14.5%,3年來首次跌破20%,去年同期則是27.28%,幾乎跌去了一半。

為擺脫被動局面,寧德時代想了幾個辦法:一是,采取簽署長協(xié)訂單、投資合作、自行開采等措施,保障供應鏈安全;二是,調(diào)整部分電池產(chǎn)品的價格。

以鋰價為例,動力電池公司跟礦產(chǎn)巨頭簽訂長期包銷協(xié)議。不過,市場長期看多鋰價,礦產(chǎn)巨頭只愿意鎖定銷量,不愿意鎖定價格,定價仍然參考市場價格。如果手中無礦,公司就只能任礦產(chǎn)巨頭宰割。

經(jīng)測算,1GWh三元鋰電池大約需要使用620噸碳酸鋰,按一季度20萬/噸的漲幅,每生產(chǎn)1GWh三元鋰電池,寧王要多付1.2億元。

若簡單照著2021年162GWh總產(chǎn)量、三元與磷酸鐵鋰出貨量四六開(2022年預計比例)計,碳酸鋰漲價,單單三元鋰電池部分,就會吞噬掉近80億利潤。

某種意義上,寧王在為礦產(chǎn)巨頭打工。

加速買礦

著急的寧王,不得不加速買礦。

今年4月,子公司宜春時代新能源礦業(yè)稱,以8.65億元拿下江西宜春一處鋰礦探礦權(quán)。

宜春有“亞洲鋰都”之稱,寧德時代去年高調(diào)宣布,準備投資135億,在當?shù)赝督ㄤ囯姵厣a(chǎn)基地,鎖定當?shù)刈畲蟮匿囋颇傅V。

官方透露,鋰礦的開采進度和規(guī)模將考慮碳酸鋰價格,若碳酸鋰供應比較理性,更多考慮直接采購;如價格過高,加大自供比例。

寧王找礦的足跡,已經(jīng)走出國門。

2021年9月,它花了19.2億元,收購Millennial Lithium Corp.全部股權(quán),后者在阿根廷擁有兩處鋰鹽湖項目;再早一年,其拿到加拿大鋰礦商Neo Lithium 8%的股權(quán)。

今年4月,“寧王”又披露,擬在印度尼西亞建設(shè)動力電池項目,投資總金額不超過380億元,該項目選址印尼,因其鎳資源儲量全球第一,約占世界的22%,這樣,鎳資源供應有保障,可降低生產(chǎn)成本。

稀有金屬鈷也很精貴,2021年全球產(chǎn)量僅17萬噸,電池企業(yè)都在逐步減少其使用量。

寧德時代在鈷礦上也有布局,以1.375億美元的對價,獲得洛陽鉬業(yè)在剛果(金)的Kisanfu項目18%的權(quán)益,且持有騰遠鈷業(yè)0.8%的股權(quán)。

遺憾的是,遠水救不了近火。

蔣理稱,礦產(chǎn)資源的開發(fā)需要一定時間,其自身動力電池的出貨量增長非常快,還是受到原材料漲價的影響。

當下,其務(wù)實的選項,是開展商品套期保值業(yè)務(wù)。

交易的品種包括:鎳、鋁、銅、鋰、鈷等金屬的期權(quán)、期貨、遠期等衍生品合約。

公告披露,這些業(yè)務(wù)所需保證金(含占用金融機構(gòu)授信額度的保證金)最高占用額,不超過110 億元。

“不投資不行,它需求量很大,要保持未來穩(wěn)定的供應。”汽車行業(yè)資深分析師梅松林告訴《21CBR》記者,套期保值有一定風險,但寧德時代不得不做。

在一季度財報中,其衍生金融工具的變動引人注目。

2021年末,寧王尚擁有2.4億元的衍生金融資產(chǎn),三個月后,轉(zhuǎn)為衍生金融負債,增至17.9億元。

雖然衍生工具有虧損,只要在現(xiàn)貨對沖,套期保值真實的價值沒有影響,官方也稱,其對鎳等相關(guān)產(chǎn)品開展套期保值業(yè)務(wù),“總體對公司業(yè)績影響較小”。

車企分流

寧德時代正將成本壓力,轉(zhuǎn)移到下游。

“3、4 月份碳酸鋰等原材料價格較高,對二季度成本有影響,但客戶協(xié)商調(diào)價的進展比較順利,毛利率會逐步合理修復的。”寧德時代官方稱,已基本完成與客戶的協(xié)商調(diào)價,將在第二季度逐步實施落地。

動力電池成本,占整車成本的比重超過30%,這些成本最終會轉(zhuǎn)移到終端消費者。

特斯拉、蔚來、小鵬等,均已對外宣布漲價。

現(xiàn)階段,漲價似乎未明顯影響用戶決策。今年一季度,新能源汽車銷售總額125.7萬輛,同比增長138.6%。

上游材料上漲,寧王能以調(diào)價應對。未來更大挑戰(zhàn)是,越來越多的客戶們,在扶持新的競爭對手。

高工產(chǎn)業(yè)研究院(GGI)數(shù)據(jù)顯示,今年1-3月,其在國內(nèi)動力電池市占率超過50%,仍處于遙遙領(lǐng)先地位,但是,車企們也與其對手深度合作,構(gòu)建新的聯(lián)盟。

小鵬汽車、廣汽均是寧德時代的前十大客戶,其也是第三大動力電池生產(chǎn)商“中創(chuàng)新航”前兩大客戶。

其中,廣汽使用中創(chuàng)新航電池的車輛為17769臺,已超過寧德時代的15931臺,廣汽資本甚至參與了其融資。

“分散電池供應商是廠家一直在做的工作。”梅松林稱,廠商希望有更多可替代的供應商。

現(xiàn)階段,寧王在成本、技術(shù)、供應穩(wěn)定性等優(yōu)勢,短期內(nèi)難以撼動,但是,后起之秀加速擴充產(chǎn)能,仍會對其客戶造成沖擊。

以比亞迪為例,據(jù)統(tǒng)計,目前已建成及規(guī)劃中的電池生產(chǎn)基地共有19座,合計產(chǎn)能達421 GWh。可做對比的是,寧王在2025年前的產(chǎn)能布局,也就520GWh左右,規(guī)模優(yōu)勢的領(lǐng)先有限。

(來源:寧德時代)

(來源:寧德時代)特斯拉是寧德時代的第一大客戶,年度銷售額達到130.39億元,占年度銷售總額的10%,也是其一大變數(shù)。

特斯拉體量足夠大,其已公布上海工廠擴產(chǎn)計劃,若將訂單給分散給其他電池廠商,將會扶植起強有力的對手。

今年2月,市場傳言比亞迪拿到特斯拉部分訂單。寧德時代為此強勢發(fā)聲,與特斯拉談崩為謠言。

從原材料上漲的“近憂”,到車企尋求新供應商的“遠慮”,兩頭擠壓,寧王似乎在告別容易賺錢的時代,回歸到一家基礎(chǔ)零部件制造商的本來面目。

截至5月5日收盤,寧德時代收盤價376元,市值為8764億元,較高點跌去了46%,比亞迪已將市值差距縮小到1500億左右。

如果沒有品牌或者技術(shù)壁壘,單是規(guī)模,一家制造商的確很難一直站在風口之上。

(題圖來源:寧德時代)

責任編輯:李墨軒

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)