每經記者 肖世清 每經編輯 陳旭

3月30日晚間,工商銀行披露了2021年年度業績報告。

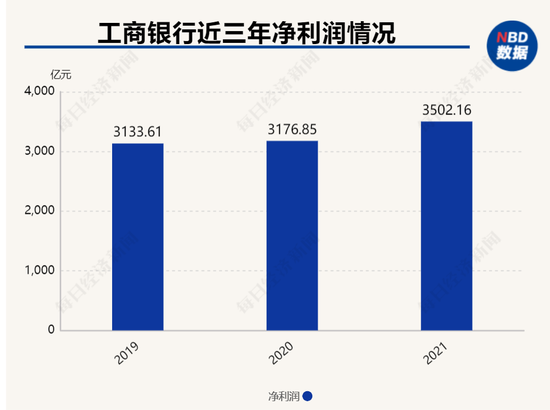

報告顯示,截至2021年末,集團口徑下,工商銀行實現營業收入8609億元,比上年增長7.6%;撥備前利潤6275億元,比上年增長5.5%;凈利潤3502億元,比上年增長10.2%。

具體看來,2021年,該行利息凈收入6906.8億元,比上年增加439.15億元,增長6.8%,占營業收入的80.2%。利息收入11622.18億元,增加696.97億元,增長6.4%;利息支出4715.38億元,增加257.82億元,增長5.8%。

資產質量方面,報告期內,該行不良貸款率為1.42%,較上年末下降0.16個百分點。撥備覆蓋率逐季提高至205.84%。

對此,工行表示:“這些指標,較好體現了價值創造、市場地位、風險管控、資本約束的統籌平衡,彰顯了工商銀行在做大基礎上持續做強做優的良好前景和強勁發展韌性。”

2021年實現凈利潤3502億元

數據顯示,2021年度,工行總資產為351714億元,比上年末增加18263.25億元,比上年末增長5.5%。

其中,客戶貸款及墊款總額(簡稱“各項貸款”)206672.45億元,增加20429.37億元,增長11.0%;投資92577.60億元,增加6666.21億元,增長7.8%;現金及存放中央銀行款項30984.38億元,減少4393.57億元,下降12.4%。

從信貸投放來看,資金精準直達實體經濟重點領域和薄弱環節。2021年,工行投向制造業貸款余額突破2萬億元,比上年增加3197億元,其中,中長期貸款比上年增加2427億元。國家重點支持的高新技術領域貸款余額突破1萬億元。綠色貸款增長34.4%,總量突破2.4萬億元。普惠貸款全年增長超過50%。

負債方面,2021年末,該行客戶存款264417.74億元,比上年末增加13070.48億元,增長5.2%。從客戶結構上看,公司存款增加3866.03億元,增長3.0%;個人存款增加8374.32億元,增長7.2%。

盈利方面,同期,該行實現營業收入8609億元,比上年增長7.6%。凈利潤3502億元,比上年增長10.2%;撥備前利潤6275億元,比上年增長5.5%。其中,利息凈收入6906.8億元,增長6.8%,非利息收入1702.00億元,增長11.0%。

利息凈收入方面,2021年,利息淨收入6906.80億元,比上年增加439.15億元,增長6.8%,占營業收入的80.2%。利息收入11622.18億元,增加696.97億元,增長6.4%;利息支出4715.38億元,增加257.82億元,增長5.8%。

《每日經濟新聞》記者注意到,2021年,該行的凈利息差和凈利息收益率分別為1.92%和2.11%,分別比上年下降5個基點和4個基點。該行在財報中指出,主要原因是持續讓利實體經濟,進一步降低企業融資成本。

不良率同比下降0.16個百分點

資產質量方面,2021年末,工行不良貸款率1.42%,較上年末下降0.16個百分點,降幅創近年新高;逾期額和逾期率實現“雙降”,剪刀差連續7個季度為負,創下新低。全行關注貸款率比年初下降0.22個百分點。

工行表示,該行堅持服務實體經濟與防范風險統籌兼顧,在實施延本延息政策的同時,做好延本延息貸款的風險排查和風險化解工作,確保風險可控。

按照五級分類,2021年末正常貸款199617.78億元,比上年末增加20433.48億元,占各項貸款的96.59%;關注貸款4120.38億元,增加1.38億元,占比1.99%,下降0.22個百分點;不良貸款2934.29億元,減少5.49億元,不良貸款率1.42%,下降0.16個百分點。

值得注意的是,工行2021年成立了專門的服務鄉村振興機構,持續拓展金融支持鄉村振興的廣度和深度。對脫貧地區特別是重點幫扶縣和定點幫扶縣,保持政策穩定、力度不減,促進鞏固拓展脫貧攻堅成果。

涉農貸款余額2.66萬億元,脫貧地區貸款增加超1000億元。重點幫扶縣貸款增長近20%,高于全行貸款平均增速。“數字鄉村”綜合服務平臺覆蓋31個省區、260個地市,為超過10萬個村集體提供普惠便民服務。

年報指出,工商銀行通過高質量投融資全面服務新發展格局,通過穩步推進“揚長補短固本強基”四大布局全面實施新發展規劃。

工行表示,2022年將堅持穩中求進工作總基調,落實好穩字當頭要求,積極助力宏觀經濟實現“穩”的目標;圍繞“國之大者”聚力發力,助力高質量發展取得更多“進”的成效;以中央巡視反饋問題整改為帶動,切實做好“改”的答卷。

封面圖片來源:每經資料圖

責任編輯:趙般嬌

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)