鋰電王者歸來!未來5年復合增速超50%,不受鈉電池、固態電池等技術路線更迭影響,機構挖掘五大細分主線(股)

軍工板塊大爆發!還不知道買哪個?機構挖出堪比智能手機、智能汽車的強勢賽道!(附股)

原標題:突發!超級巨無霸暴跌900億,近1000萬手賣單排隊逃跑!上市3天2跌停,公司緊急回應:跌破發行價要采取行動!

今日早盤,A股延續昨日強勢繼續上攻,各主要股指均高開高走,上證指數收復3500點整數,創業板指開盤即站上3300點。

盤面上,有機硅,供氣供熱、鋰電池、黃金等板塊漲幅居前,軍工、保險、家用電器、文教休閑等板塊跌幅居前。北上資金凈流入52.69億元。

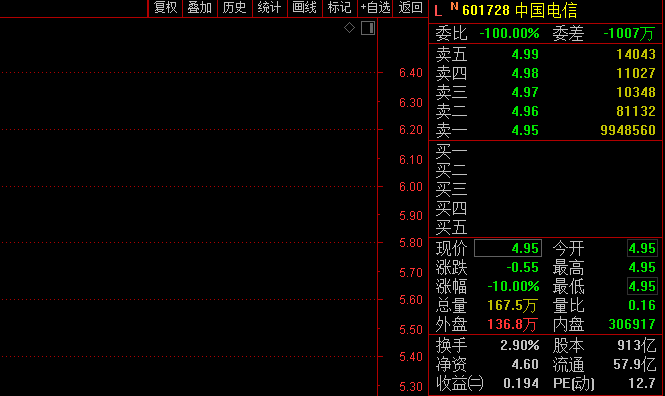

值得注意的是,“巨無霸”中國電信(601728)A股上市,在上市第一天大漲35%,隨后2天連續跌停。兩日跌停下,中國電信市值蒸發超900億元。截至午間收盤,報4.95元/股,跌停板上994萬手封單封死跌停,近50億資金等待出逃。目前中國電信總市值4521億。

根據中國新聞網,中國電信投資者關系部門徐先生表示,公司一直在關注著股價走勢,其實上市當天表現還不錯,剛剛我們發了上半年的業績報告,公司的經營沒有任何問題,和過去同期相比是增長趨勢。中國電信方面稱,市場行為是無法預測的,買賣行為由市場決定。公司方面對于股價非常關注,一方面有“綠鞋機制”,如果股價跌破發行價會采取行動,此外我們也有一系列穩定A股股價的預案舉措,如大股東增持、股份回購預案等。

事實上,如果明天再度跌停,中國電信就將跌破發行價。

另外,今日光伏板塊大漲,隆基股份漲超6%,東方盛虹、協鑫集成等多股漲停,晶澳科技沖漲停,福萊特、陽光電源、通威股份等多股大漲

鋰電板塊再創歷史新高

鋰電板塊今日連續第5日上漲,早盤板塊指數一度放量飆升逾3%,再創歷史新高。科隆股份20%漲停,壹石通、華自科技、諾力股份等亦漲停或漲超10%。在鋰電板塊強勢的帶動下,氟概念、鈷金屬、稀土永磁等新能源車上游產業鏈集體大漲。

在政策的持續大力支持下2021年我國新能源汽車銷量大幅攀升,商務部數據顯示,今年1月至7月,我國汽車生產企業新能源汽車銷量為147.8萬輛,同比增長2倍,超過2020年全年136.7萬輛的水平,創歷史新高。新能源汽車銷量占生產企業新車銷量的比重達到10.0%,較去年同期提高6.1個百分點。

由于上半年新能源車銷售的火爆,市場機構紛紛上調今年全年新能源車銷售預期,其中中信證券、川財證券、萬聯證券和乘聯會將全年產銷量目標上調至300萬輛,中汽協也將全年目標從180萬輛上調至240萬輛。

整車需求的高速增長打開了鋰電池的需求空間,市場多家機構預計,至2025年全球鋰電池總出貨量有望達到約1135.40GWh,年復合增長率在35%左右。

上市公司的業績,也直接反映出了行業的超高景氣度。今日,天賜材料公告,預計前三季度盈利14億元-16億元,同比增長170.08%—208.66%。天賜材料表示,鋰離子電池材料電解液產品市場需求旺盛,銷量及價格有較大幅度增長,同時產品原材料自產率提升,毛利率提升。天賜材料早盤漲停并創歷史新高。

中信證券指出,電解液是鋰電池四大關鍵材料,兼具上游化工行業的周期屬性和下游制造業的長期降本訴求。短期需求爆發、供需錯配下,未來1年行業高景氣度有望持續,各環節供應商有望充分受益。長期來看,看好產業鏈適度延伸、持續高強度研發投入、率先擴產深度綁定下游客戶的一體化龍頭公司穿越周期持續成長。

軍工股逆勢下跌

集采本是一項惠民利民的政策,但由于華北制藥斷供集采,被推上風口浪尖,股價大幅下跌。另外,此前醫藥股龍頭恒瑞醫藥公布的半年報業績,凈利潤同比僅微增加0.21%,這是恒瑞醫藥十年多來首次出現利潤增長停滯的情況。恒瑞醫藥在半年報中提到,自2018年以來,公司進入國家集中帶量采購中選價平均降幅72.6%,對公司業績造成較大壓力,恒瑞醫藥股價因此自高點也重挫逾50%,這使得集采在A股市場成為偏利空的負面詞語。

近日,陸軍裝備部發布《關于加快推動陸軍裝備高質量高效益高速度低成本發展的倡議書》,提出大力推開原材料競價采購、分系統競爭擇優、大批量階梯降價,多點挖潛、控價讓利,通過精益管理實現價格整體最優。

消息一出,引發市場熱議,認為軍品可能也要進集采了。有著醫藥集采的“前車之鑒”,軍品倘若未來也進集采,產品總體降價或成為必然,這將對相關上市公司業績產生重大影響。受此影響,昨日還在攻城拔寨創多年新高的軍工板塊漲勢戛然而止,早盤逆勢低開,板塊指數一度放量大跌逾2%,新研股份、安達維爾、中光防雷等多股重挫超10%。

雖然市場對軍品集采持偏悲觀的態度,但不少機構反而認為這是逢低介入的良機。中金公司表示,“降價”不是目的,只是在訂單激增的情況下,需求和供給方之間新的平衡。公告中也明確提到“以高質量為前提的低成本”,所以對于有核心競爭力的企業來講,降價不是風險。“降價”的前提是“大批量”,通過量的增長和規模效應,可以消化掉降價的影響。此次“降價”新聞更多還是對市場情緒的影響,對行業實質影響有限,出現回調就是上車機會。

國盛證券認為,軍品降價是客觀存在的,某些大類軍品放量集采降價也是在預期之中,關鍵是看企業在軍工產業鏈上是否擁有核心競爭力及卡位,是否擁有成本轉移能力,以至于不受降價影響。受降價影響比較大的企業是:競爭力差( 如渠道型企業)或者競爭格局差的企業,而且依賴于單一型號單一客戶的企業影響或較嚴重。他們會受到下游的成本轉移但是又不具備向上游壓價的能力。而擁有備核心競爭力和卡位的企業更能充分享受到未來軍品訂單高增長的紅利。

責任編輯:陳悠然

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)