原標題 校園貸上岸亂象:花樣誘貸、威脅、騙錢

社交平臺上一些賬號聲稱提供學生清賬

社交平臺上一些賬號聲稱提供學生清賬 通過新浪微博上的收學徒信息可以添加程翔的微信。

通過新浪微博上的收學徒信息可以添加程翔的微信。 提供學生貸“上岸”服務的柳杰。

提供學生貸“上岸”服務的柳杰。 向韓雪提供大學生清賬的“王猛”。

向韓雪提供大學生清賬的“王猛”。一些學生沒有想到,自己剛決心擺脫校園貸的圍城、準備清賬上岸,就要路過下一個陷阱。

經歷過一輪野蠻生長和嚴監管后,校園貸的魔力正在被降解,而走向清賬、上岸路上的學生群體似乎形成了新的需求與市場,相應的校園貸清賬上岸服務也隨之活躍。大額分期、通訊錄防爆、借條借款、招代理學徒……為了招攬生意,各種貸款經驗、上岸故事成了提供上岸服務群體的引流招數,而魚龍混雜背后,也暗藏著眾多陷阱。

專家表示,這種“上岸服務”基本上就是“以貸養貸”,不靠譜。切勿為了急于還清借款,而從一個坑掉到另一個坑。拆東墻補西墻永遠解決不了問題。

5月17日,上海市互聯網金融行業協會發布《網絡借貸信息中介機構合規經營倡議書》,要求杜絕“套路貸”、“校園貸”、“現金貸”,堅持合理收費與規范催收。5月27日,北京市互聯網金融行業協會發布公告,即日起,新增“套路貸”、“校園貸”、“高利貸”投訴服務。

“清賬”路上遭遇“誘貸”

“怪我太貪婪”,聊到網賭背貸的經歷,于爽開始埋怨自己。此時已是凌晨1點鐘,天一亮,于爽還要繼續籌錢還賬。

他還記得,大一的時候,自己最先是在一家支付平臺上接觸到了消費分期和信用貸款。那時他還在經營一家淘寶店,每天能賺幾十塊錢。

后來,由于缺資金,他便在小米金融上申請了第一筆網絡貸款,計劃用分期的方式慢慢還。轉折在不經意間發生,他接觸到了網賭。在于爽眼中,這是惡夢的開始。

起初,于爽贏了很多,把所有的錢全還上了,但后來又慢慢地一步步陷入輸錢的境地。緊接著,他在網上遇到了說能做本地貸款的人。

于爽發覺,自己完全陷了進去,而他還是一位在讀大學生。“負債15萬左右,家里已經還不起了,我已經走投無路了。”

于爽數了數,現在還有8家平臺沒有還完,已經無法正常申請到貸款了。15萬元的負債,似乎是眼前填塞河道的一塊巨石,讓坐在船上的于爽既感到恐懼,又迫不及待想清賬“上岸”。

半個多月前,他在社交媒體上接觸到聲稱能提供學生貸款上岸服務的柳杰。

“清賬”、“上岸”是貸款社區交流時的高頻詞匯,一般“學生清賬”是指學生把貸款還完、遠離貸款。

“如果你說要上岸,我肯定首推清賬上岸”,柳杰通過社交媒體傳授自己的經驗。但于爽想知道,怎么清賬?在柳杰這里,他沒有找到滿意的答案。

柳杰發布的一條圖文寫道,“有需要的話大額分期、應急借條、信用卡以及各種提現都可以給你辦。”

“不靠譜”,于爽認為,柳杰所謂的上岸,只有先以貸養貸。

同樣找到柳杰的,還有大學期間接觸網貸、已工作一年的徐佳雯。

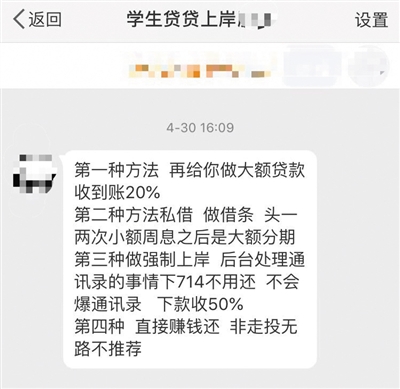

柳杰向徐佳雯提供了四種上岸方法,前兩種都指向再借的“以貸養貸”旋渦。其一是再給徐佳雯做大額貸款,收到賬(金額)20%的服務費;第二種方法是私借,做借條,頭兩次小額周息,之后是大額分期。

徐佳雯咨詢了借條私借的情況,“應該是有私人放款吧,得有社保公積金。你要是沒有,得交錢當學徒才可以借你,這個我覺得是個陷阱。”

“別信”,同樣詢問過柳杰如何上岸的趙鑫表示,這就跟“714”一樣。通俗意義上,“714高炮”指期限為7天或14天的高利息網絡貸款,包含高額的“砍頭息”及“逾期費用”,此前因央視曝光而備受關注。

新京報記者試圖向柳杰了解更多的細節,但未得到回復。

陷阱重重:騙錢、威脅、P裸照

除了誘貸的中介,學生群體試圖清賬的道路上,還有陷阱、騙局在不同的角落等候著。

和徐佳雯一樣,目前在讀大二的韓雪,也試圖通過網絡找到可靠的上岸途徑。不過,有兩次經歷讓她深覺自己受到了欺騙。

“說是私人貸,專門帶大學生上岸的,把你所有資料都拿到手了,然后告訴你要有保證金才能下款。然后各種忽悠,要是你不給保證金,他們不知道哪里來的裸照,P上我的身份證,說如果不給錢就把這些發給我身邊的人。”

韓雪說,自己第一次給他們轉了400元,但對方還一直威脅,說要打電話給家人、學校。不堪其擾的韓雪無奈將對方拉黑。

韓雪還接觸到另一個號稱做大學生清賬的王猛。

王猛說,在網貸APP上充值300元就可以有額度,并催促韓雪加快速度。“被騙過一次,我就沒理了。然后他就發各種威脅,但這次我沒轉錢。”在對話截圖中,王猛見韓雪沒有上套,便罵臟話并威脅韓雪會告知她家里,“你等著,我給你父母打電話,幫你坦白。”

“我現在都不理,不看”,韓雪的話語中有些無奈。

徐佳雯也遇到了一些套路。“有的知道你急用錢,你給了他資料,他后邊會有個套路就是,說下午幫你弄,這邊還有幾個排著隊,可以交兩百元幫你插隊辦理。你交了錢后,又有別的借口繼續套路你。”徐佳雯說,自己交了一次之后就不再打錢,后來沒有掉入陷阱。

韓雪總結了一個分辨是否有欺騙的小經驗,“只要錢(貸款)沒到你手,問你要錢的都是騙子。”

于爽認為,聲稱提供學生貸款上岸服務的人背后也是一個鏈條。“他們在網絡上發布信息,然后有人加他們時,他們簡單詢問一下情況,再推給另外一個人,然后再推,你才真正接觸到放款的人。沒有靠譜的。”

通訊錄防爆生意:一個平臺300元,不保證100%防爆

徐佳雯被告知的第三種上岸途徑叫“強制上岸”。按照柳杰的介紹,做強制上岸,后臺處理通訊錄的事情,下714(平臺)不用還,不會爆通訊錄,下款收50%的服務費。

“既然通訊錄被爆,個人信用從此也就無意義了”,貸款社區里經常出現類似的表達,而這句話也成了經營通訊錄防爆這門生意的人手中的一塊“廣告牌”。

在新浪微博等社交平臺上,活躍著一些提供通訊錄防爆服務的賬號。按照多位提供該項服務的人介紹,從714平臺借錢不會上征信,這些平臺本身也會因高利率等各種問題,簡單采用向用戶通訊錄聯系人曝光、間接催收的方式。一些人從714平臺借錢還分期平臺的賬單,心理上認同躲過了通訊錄被爆,就上岸了。

出于好奇,徐佳雯曾聯系過號稱專門做通訊錄防爆的Vivian,得知可以在逾期前兩天做防爆,一個平臺防爆的價格為300元,多個平臺有優惠。Vivian推薦的通訊錄防爆需要通過名為“易閃閃”的軟件操作。

“每個人都有自己的原因,網貸負債無法挽回的原因,保護親友的原因,勇敢邁出那一步,就能更早上岸”,在社交平臺上,Vivian發了一些博文,除了曬老客戶使用易閃閃后的反饋,也介紹自己陷入網貸的煎熬,以及如何接觸到通訊錄防爆和強制上岸的效果,這樣往往會吸引一些真實的借款者。“總結下來,714最兇也就是第一個月,不會超過兩個月,分期的會久一些。”Vivian說。

然而,所謂防爆的真實效果,除了推廣易閃閃的賬號外,鮮有網友在網上公開反饋。Vivian向記者表示,防爆做不到100%,但提前做能保證95%-98%,因為網貸時填寫的緊急聯系人防不了,而防爆由電腦操作,最遲要提前2-3天。

至于費用,Vivian說,300元防一個平臺,4個平臺打包1000元,費用需要在操作前交。

“交前期的費用,十有八九是騙子。網絡詐騙應該不會發生在我身上了”,徐佳雯無法辨別防爆系統的真假,于是沒有行動。

另一位易閃閃服務人員小希介紹的價格和Vivian一樣,如“大單”防70個平臺的優惠價為9800元。小希說,“你確定后,我才能把你轉交技術部,因為現在市面上有很多騙子打著我們的旗號騙人。具體操作由技術員后臺操作,你需要提供平臺名,通訊錄通話記錄等一些資料,(費用)由技術部那邊收取”。

通訊錄防爆“神器”真實性存疑

小希提供了一份名為“防爆必看”的文檔,上面介紹了防爆功能背后的原理:其稱易閃閃是新推出的通訊錄攔截軟件,主要針對用戶的通訊錄和通話詳單進行攔截防護。“易閃閃可以利用IP識別,在1-3秒內識別所有IP相同的詐騙電話、新注冊電話、網絡電話、虛擬小號、座機、短信、彩信等,并迅速將這些電話進行詐騙標記300次以上,達到運營商自動屏蔽的標準從而實現通訊錄防爆,最終幫助大家攔截通訊錄的其實是運營商。”

文檔解釋稱,運營商都有智能防騷擾功能,一般被標記過多的號碼會被運營商識別為高危電話,運營商會自動屏蔽這些高危電話。

不過,文檔中也提示,防爆效果無法達到百分百,漏攔截的情況也比較普遍。比如在還款日前一天防護,防爆率可達88%-90%,還款日的當天防護,防爆率可達78%-90%,這兩種都不建議。而逾期后防護,防爆率可達70%-78%,這樣的逾期單不操作。同時,緊急聯系人、106短信、閃信、400電話、95電話及短信無法攔截。

小希在社交平臺展示的易閃閃軟件頁面顯示,防護操作時需要輸入的信息包括姓名、身份證號碼、手機號、運營商密碼、手機IP、手機序列號和防護平臺名稱。

“我問了運營商朋友,告知沒有這種后臺功能,除非客戶去投訴并且后臺也會去檢查舉證”,長期從事征信服務的張帥認為,上述防爆操作中一部分有搜集信息的可能性,另外一部分宣傳通過運營商隱藏規則的,不太可能實現。

一位電信運營商的技術人員表示,這個模式有詐騙性質,其猜測原理是通過人工方式大規模標記催收電話,還是要借助運營商,本身沒有科技含量,但其間收集了用戶的信息。“為什么時間不同成功率不同呢?就是需要時間來大量標記,這和標記詐騙電話一個性質。”

張帥說,現在市面上大部分安卓手機都裝有如360、搜狗提供的手機號碼防護軟件,手機里來個電話,有些會被標記為推銷、詐騙等等。“比如說,他找了300個人,然后在兩分鐘或者三分鐘內把號碼上報給360平臺、搜狗平臺,在很多平臺標記成詐騙電話。然后,這號碼再次打給誰,都有可能會標記成詐騙電話,被自動攔截掉。這個是我猜測的一種可能的方式。”他表示,“三要素和運營商密碼是用來獲取用戶通話記錄的,我想象不到什么情況下會需要這個東西。這個錢有點兒收智商稅的感覺。”

據小希介紹,自己所在的公司是小豬金融工作室,易閃閃只是軟件的名字,工作室還有其他項目。小希展示的名片顯示,小豬金融工作室的地址位于湖南省長沙市芙蓉區。不過,國家企業信用信息平臺及網絡搜索的結果中,均未出現這家工作室和背后的公司。

號稱招代理還網貸,先交6980元“學費”

除了通訊錄防爆,徐佳雯從柳杰那里了解到的第四種途徑是直接賺錢還。而在不同提供上岸服務的人口中,賺錢的途徑各有差異。

“收學徒,想上岸的也來,月入過萬,用收入還網貸成功上岸”,程翔在新浪微博上發了這條博文,并選擇了“大學生貸款那些事”、“專業貸款”等超話。在“大學生貸款那些事”這個超級話題下面,含有“收徒”、“上岸”、“學生清賬”、“防爆通訊錄”等字眼的博文充斥屏幕。

所謂的學徒又被程翔稱作代理,先要交一筆費用學習“技術”,然后再幫別人操作貸款并收取報酬。據程翔介紹,收學徒的一次性費用是6980元,會教怎么和客戶溝通,以及貸款的口子(泛指發放貸款的平臺),后期也會免費更新口子,學成之后賺的錢都是自己的。

當被問及這些口子是否包括網絡分期平臺、714高炮平臺時,程翔說,“什么口子都有。我們給別人貸款都是內部渠道,申請通過率高。能夠出師為別人貸款的代理,可以選擇線上遠程或者線下操作,一般可以收20%的費用,比如有10000元的貸款金額,就能賺2000元。”

“我們做高炮是收一半的(費用),就是說幫客戶做高炮是對半分,或者40點位”,程翔說,高炮可以不還,反正不上征信。

為了展示可信度,程翔拿出了兩份對話截圖,上面顯示著“信貸經理”和“客戶”的對話記錄,以及自己線上指導的“學員交流群”。除了代理,程翔還表示,招貸款中介和加盟商。“加盟就是提供場地,你提供人才過來做辦公室,成本比較高;中介沒技術,一個月有十單,才有錢,而且必須成功的客戶。”程翔說,中介做夠了十單提成兩個點,還不如自己會做。

韓雪接觸過所謂當學徒賺錢的情況,“他說給他1200,收我為徒,然后幫我清賬。我沒信,所以沒有弄。就是中介,叫你找需要貸款的人給他。”

最終的抉擇:坦白、協商、自己賺錢

問完柳杰的第二天,徐佳雯就向家人坦白了。

坦白之前,徐佳雯從多種途徑咨詢了如何清賬、上岸,最終得出一個結論,“沒什么可信的”。

和于爽一樣,她也是在上學期間先接觸到了消費分期。2017年底,在校外實習的徐佳雯為了購買相機,在分期樂平臺欠了第一筆錢。“不得不說,分期樂很神奇。我那時還是學生,身上什么錢都沒有,它給我批了一萬二的額度。”不過徐佳雯認為,分期樂這一類平臺相對較好的一點在于,要是提前還款,利息沒有那么高,其他的一次3000元、6000元借款的短期分期軟件就會有點坑。

除了分期樂,徐佳雯還在你我貸等六七個平臺上借過錢。據她回憶,前期有兩三個是大平臺,后期也有小平臺,都是為了“拆東墻補西墻”,最終累計3萬多欠款。“要靠我自己,真的是死翹翹了”。

4月30日,是徐佳雯內心很糾結的一天,這天她收到了柳杰的回應,也下決心坦白。“掙扎了一晚上”,徐佳雯記得,五一當天跟家人說自己無力償還欠款的經歷時,媽媽的情緒很激動。“我爸說,我之前不懂事,以后別再碰這種(貸款)了”。

徐佳雯最終還是倚靠父母的支援上了岸。家里幫忙一次性還清了貸款,徐佳雯打算每個月交給父母一部分錢。

向家里坦白,是徐佳雯左右嘗試后最終選擇的上岸途徑。

和徐佳雯相比,于爽的上岸之路更顯艱難與復雜。

今年2月份,于爽決定要清賬上岸,也向家里坦白了,得到家里的幫助還了幾萬塊錢貸款。“家里很生氣,說要和我斷絕關系,但還是幫我了。”

不過面對十幾萬元的待還余額和催債,于爽說,“關鍵是上不去了。”

韓雪不打算向父母說明自己現在的情況,而是用自己的生活費和兼職賺錢填補窟窿。“都是正常網貸平臺,(欠)一萬八左右。”為了籌夠還賬的錢,她一下課就去兼職,一個月可以掙得3000元的收入,還有2000元的生活費。

實際上,韓雪在一家平臺的欠款已經逾期,不過她和平臺做了協商,對方不會爆通訊錄,自己慢慢還本金、利息,以及逾期費。

關于學生校園貸清賬上岸這件事,韓雪覺得,只有不再去借,和家人坦白,還完注銷賬號,自己努力賺錢。

(注:文中采訪對象均為化名。)

■ 專家觀點

“切勿為了急于還貸,從一個坑掉到另一個坑”

償貸壓力下左右突圍的學生如何正確上岸?新京報記者采訪了中國銀行法學研究會理事肖颯。

“校園貸給學生帶來的負面影響仍歷歷在目,輕則欠下高額債務,備受煎熬,重則人身安全受到威脅,甚至丟掉性命。欠錢就得還錢,為了還錢,也就是所謂的‘上岸’,學生們焦頭爛額。于是,這種急于‘上岸’的心理就造就了一些提供上岸服務的業務,應了那句‘哪里有市場,哪里就有買賣’。”肖颯認為,就目前看到的資料,“上岸服務”的質量和可信度存疑,無法保證可靠性。“必須要提醒大家,切勿為了急于還清借款,而從一個坑掉到另一個坑,最終只會害了自己。”

在肖颯看來,這種“上岸服務”基本上就是“以貸養貸”,不靠譜,甚至只是騙子騙錢的一個幌子。在“以貸養貸”的相關新聞中,一些年輕人選擇一個平臺借,用另一個平臺還,如此交替,維持表面風光的日常。而一旦其中一個平臺關閉,可能會慌不擇路走上不歸路;而如果是在非正規的平臺借款,借款會如雪球一般越滾越大,最終身負巨額債務,憑一己之力根本無法償還。加上很多人剛開始怕家里人知道,都是硬撐,直到撐不住了才對家里人坦白,或者等家人知道后,很可能已經釀成悲劇。

“于是乎,‘上岸服務’的市場來了。可是細想一下,哪有那么多好心人平白無故的借錢給你去還錢呢?他們的目的是賺錢,如果一不小心,可能就撞了墻。拆東墻補西墻永遠解決不了問題,如果遇到在平臺借錢還不上的情況,最好的辦法就是及時止損,停止再借款,自己努力工作賺錢,盡量先還會被上征信的債務。千萬不要想著歪門邪道去補大窟窿,最后越補越大,得不償失。”肖颯說。

她建議,為了避免欠債的局面,學生要樹立正確的消費觀,要根據自己的經濟能力去消費。“為了購買昂貴的化妝品、包包、高檔的電子產品或者其他的東西,來滿足自己的虛榮心,最終把自己埋進一個大坑,等到后悔的時候早已來不及。如果類似的事情已經發生了,那么只有冷靜應對,借用法律武器來保護自己。利率超過36%的借款是不受法律保護的,不用償還。倘若在被催收過程中遇到了暴力、軟暴力等情況,可以選擇報警處理。總之,倡導理性消費,量力而行,警惕‘上岸’陷阱。”

新京報記者 陳鵬 chenpeng@xjbnews.com

責任編輯:楊希 1904183207

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)