德信中國美元債出險半年后終獲債權人展期 銷售不夠賣子來湊

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

5月31日,德信中國公告稱,其按計劃召開的債權人會議已于5月30日在開曼群島達成“計劃”。合共125名持有本金總額3.06億美元(占未償付計劃投票索償總值87.86%)的計劃債權人出席了會議并投票,全部125名債權人就“計劃”投了贊成票。

這是一筆始于去年11月的違約債務,德信中國在保持境內債務無違約的情況下,先違約了僅剩一筆的2022年12月到期、利率為9.95%的優先美元票據。美元債的這種隱形“劣后”地位,或也是令債權人耿耿于懷遲遲未能與公司達成展期協議的原因。

此次大多數債權人同意了公告中所謂的“計劃”,大概率是此前未能成行的要約交換展期計劃,如若此次展期順利完成,將為德信中國爭取到一定的緩沖期。但就像所有房企面臨的共性問題,需求端的持續疲軟才是流動性難題的根本癥結,也是后續再度導致違約的導火索。

美元債出險半年后終獲債權人展期

德信中國的流動性緊張在去年10月展露端倪。

2022年中報顯示,隨著銷售回款不及預期導致公司賬面資金快速縮水,以至于遠不能覆蓋短期超百億的債務。加上公司短債占比畸高的債務結構,償債壓力開始凸顯。

彼時,穆迪也在再次下調德信中國評級并負面展望時,表示德信中國未來6-12個月有大量債務到期,加上合同銷售下降和融資渠道減弱導致流動性緊張,評級下調反映公司違約風險上升。負面展望反映了穆迪的預期,即如果公司違約,債權人的回收前景可能惡化。

在穆迪悲觀展望不久后,德信中國就公告對旗下上述唯一存續美元債進行交換要約,本質是以舊換新的展期要約。當時德信中國給出的交換條件為:每1000美元現有票據的交換代價為:本金額為975美元2024年到期的新票據,25美元前期本金付款,作為同意費的5美元現金。即使包括后續修改的方案,要約條件直到去年12月標的票據逾期后仍未達成協議,而最終于近日達成了初步協議的具體要約交換條件還有待更多后續公告信息。

值得一提的是,如若此次展期順利完成,將為德信中國爭取到一定的緩沖期,但德信中國的境內償債壓力仍大。2022年報顯示,盡管有息負債下降30%,但仍有211.91億元,其中一年內到期的債務93.41億元,而同期公司現金及現金等價物僅為73.07億元,同比下滑58.39%,可動用償債的資金則更少。估算下來,即使扣除美元債,境內債也同樣將陸續到期。

銷售不夠賣子來湊

被動降杠桿總是一個痛苦的過程,這其中往往是始于銷售端去化不及預期,進而壓力傳導至財務端以及再融資及投資端,并伴隨著隨時違約的風險。德信中國銷售端持續低迷,為了極力維持資金正常融通,通過再融資、配股、賣資產、賣股權等方式收回流動性。

盡管德信中國也是一家浙江住宅房地產開發商,大部分位于杭州、溫州、寧波和南京等長三角城市,但與濱江集團的命運卻大相徑庭。2022年全年,德信中國集團連同合營企業及聯營公司的合約銷售額同比減少約51.2%,合約銷售建筑面積同比減少約43.5%。合約銷售平均售價同比減少約13.6%。

量價齊跌的態勢在今年仍未能得到遏制,今年前四個月德信中國累計合約銷售金額95.60億元,銷售面積約52.7萬平方米,分別同比下滑22.84%、12.6%。克而瑞數據顯示,前4個月月百強房企實現銷售操盤金額20499.2億元,累計增幅也進一步提升至9.7%,呈現出一定的復蘇態勢。實際上,截至2022年,德信中國賬面土地儲備總建筑面積達1460萬平方米,但去化遲遲不見起色,這或許與公司土地儲備的區位與質量有較大關系。

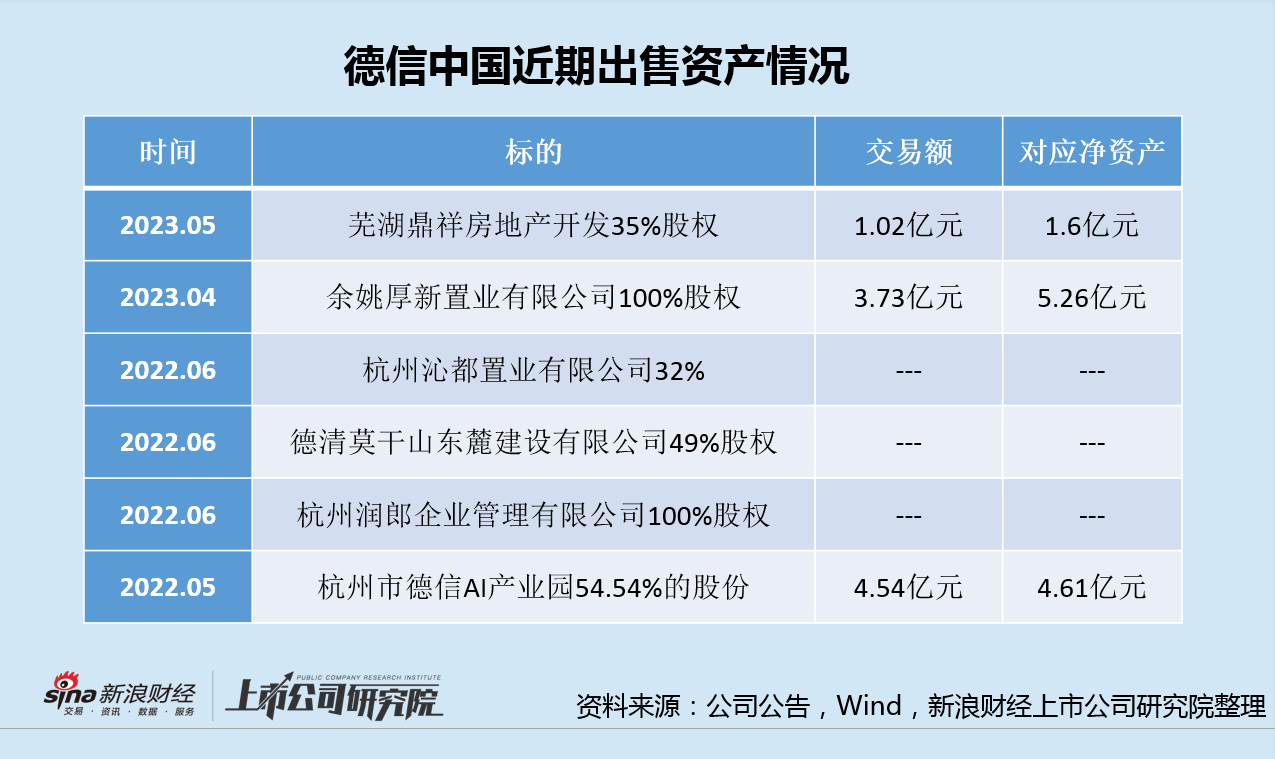

由于銷售回款的途經并不順利,德信中國還相繼進行了配股募資2.3億港元,展期了與溫州銀行的4筆總金額為8.4億元的銀行貸款。與此同時,還從去年中開始陸續出售了不少土地和項目公司股權,以回收流動性。

明顯低,相較于2022年,德信中國近期明顯加快了處置項目的力度和速度,這或與銷售不及預期、市場需求疲軟有關。考慮到公司賬面土儲相較于當前的年銷售量來說相當充裕,預計后續仍會有處置土儲的交易,但參考今年4月和5月的兩筆交易成交價和相應凈資產來說,在行業下行周期處置資產能帶來及時的流動性,同時也會在賬面帶來虧損。

處置資產和土儲帶來的虧損,對于盈利能力本已急劇下滑的德信中國來說,無異于雪上加霜。2022年,公司歸母凈利潤同比驟降60.3%至3.74億元,凈利潤率僅有0.72%,幾乎游走在虧損的邊緣。而考慮地產結轉周期的因素,2022年以及今年銷售端量價齊跌的表現,加上處置資產帶來的虧損,德信中國未來或進入虧損的境地。

屆時,虧損的業績對于德信中國的銷售、配股、再融資以及項目出賣均會造成信心層面的影響。實際上,作為高杠桿模式的房地產開發業務來說,始終處于高風險的狀態,而其根本的風險點則在于土地儲備的質量優劣。從以往德信中國去化速度和盈利情況、以及今年出售項目的虧損情況來看,德信中國的土儲質量或不容樂觀,這也從根本上決定了公司整個家底的質量和前途。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有