[房企年報]新力集團:突擊降杠桿 少數股東損益大減

新浪財經訊 近日 新力控股集團發布了在港交所上市以來的首份全年業績公告,令人羨慕的業績增速以及地產界明星職業經理人陳凱的加盟,讓新力這匹黑馬越來越為人所熟知。陳凱出任新力聯席董事長一職,業內普遍認為,這將提升新力的管理組織能力。不過,在一派“繁華”的景象背后,陳凱要做的事還有很多:突擊降低凈負債率后融資成本依然高企、維持在30%左右毛利率的情況下凈利潤率僅有7.5%、千億愿景背后是低于50%的銷售權益比、快速成長的自持物業運營……

業績大增 少數股東損益卻大減

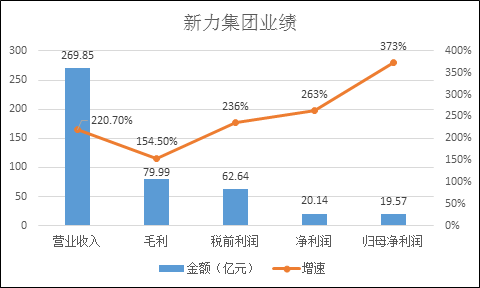

2019年,歸母凈利潤同比增長373%,可以說新力的業績增速是勁爆的!順著損益表看下去:

營業收入為269.85億元同比大幅增長約220.7%;

毛利為人民幣79.99億元,同比增加約154.5%;

稅前利潤總額為62.64億元,同比增長236%;

全年凈利潤為20.14億元,同比增長263%;

全年歸母公司擁有人應占利潤為19.57億元,同比增長約373.4%。

顯而易見的是,新力靚麗的業績增速似乎不只是靠項目的盈利能力帶來的。在營收增速達到220.7%的情況下,毛利增速僅為154.5%,可見新力全年結算項目的盈利能力是下降了的,毛利率29.6%較2018年下降近8個百分點之多。

但憑借著出售子公司及沒收的購房按金,以及增幅較小的三費支出,稅前利潤增速重新拉高。其中,新力全年的財務成本為4.56億元,同比增長僅為7.2%,這主要是由于公司全年將19.53億元的利息支出資本化了,資本化率達到81%,較于上年的78.9%有所提高。

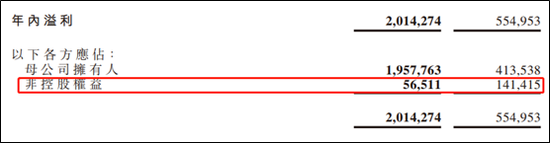

最后憑借著少數股東的收益在業績大增的情況大幅降低60%,從而使得歸母凈利潤增速達到373%的高位。少數股東權益同比大幅下滑的原因或許是,去年集中結算了高權益比的項目,按照利潤分配算,這一平均權益比例或達到97%,按照2018/2019新力銷售權益比例都不足50%的情況,2019年的權益比例實在是比較“特別”。

靚麗業績背后的低利潤率

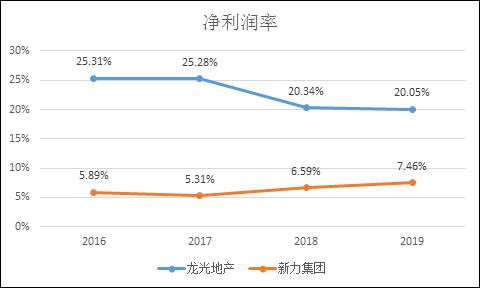

值得注意的是,新力集團2019年凈利潤率僅為7.5%,盡管較此前幾年有所提升,但仍處在較低水平,這主要是由于公司的費用支出比例一直處在較高的水平。統計新力及規模相當的龍光地產過去4年的數據看,龍光地產的凈利潤率一直處在20%以上,而新力在8%以下,兩者的毛利率相差并不算很大。

具體來看,新力地產在財務費用率、管理費用率以及銷售費用率方面均明顯高出龍光一大截,這嚴重影響了新力的項目盈利能力以及凈資產回報率。盡管2019年新力的費用率有了明顯下降,但是毛利率卻出現了大幅滑坡,這其中或許有財務費用大比例資本化后體現在毛利率中的“滯后”效應。

新力畢竟是黑馬,有其在規模端狂奔的一面,自然也有經營粗放的一面,這也是張園林請來陳凱的主要原因。在業績發布會上,張園林對于陳凱的夸贊也體現出其對于陳凱之于新力下一段經營的重要性。

突擊改善凈負債率卻未能降低融資成本

盡管陳凱到位時間不長,新力的改變還是有的,至少從賬面上看是這樣。

截止2019年底,新力的凈負債率67%,較2018年的237.9%大幅下降,這主要是由于公司在凈資產翻2倍的情況下,一方面未大幅增加有息負債,另一方面則是加大了賬面資金的儲備。

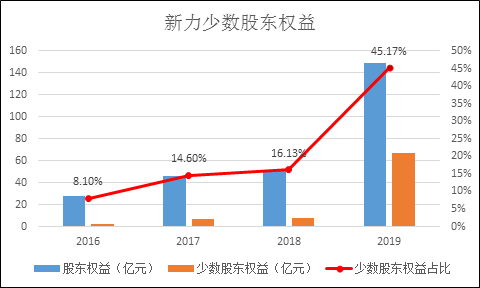

不過有兩處細節值得注意,其一,期末新力手握的166億元資金中受限制資金達到57.49億元,可供動用的資金不足覆蓋短期債務。其二,凈負債率突然大幅下滑的背后是少數股權的激增,2019年底公司少數股權占總權益比例達到45.71%。

與2018年相比,新力的銷售權益比都在50%以下的極低水平,但都在表外以合營及聯營的形式在財報中體現。但在2019年新力改變了策略,通過并表增厚總體凈資產規模達到降低杠桿率的情況,但實質上,這只是財報調節的手段,公司整體的財務狀況并不像67%的凈負債率反映的。而公司2019年加權平均融資成本為9.2%,相較于2018年的9.3%,幾無變化,這是最終反映公司財務狀況的指標。

低權益比項目逐漸兌現 業績增速將放緩

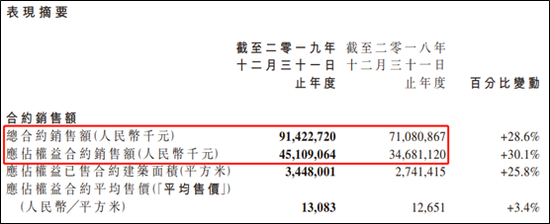

2019年,新力集團總合約銷售額及應占權益合約銷售額分別達914.23億元及451.09億元,同比分別增長約28.6%及30.1%,過去兩年新力銷售的權益比例分別為48.8%、49.3%。

如果大致按照2年預售至結算的周期看,新力2020年的業績大部分取決于2018年前后的項目銷售情況。由于2018年公司權益銷售比例不足50%,而與之形成鮮明對比的是,公司2019年的業績中,歸母利潤占比高達97%。因此,隨著2018年項目陸續進入結算期,新力集團的合應占合營、聯營公司的利潤或者少數股東損益將快速增加,而歸母凈利潤增速將會隨著低權益比項目增多而下滑,如2019年高達373%的增速或很難再看見了。

此外,新力2019年的銷售增速在30%左右,盡管這一增速在行業中并不低,但對于黑馬來說卻是很低的。加上2020年,新力控股未來銷售目標是同比增長20%,新力以后或許將不再扮演黑馬的角色了,而陳凱將為其找到新的定位。

作者

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有