正榮地產營收增速連降3年 拿地成本大幅上升

新浪財經訊 近日,正榮地產發(fā)布了2019年業(yè)績公告。作為公司新三年發(fā)展戰(zhàn)略“高質量發(fā)展年”(2019-2022年)的開局之年,正榮地產的“速度”明顯降了下來。除了“質量”之外,“放緩”、“保守”成為正榮近幾年的關鍵詞。

營收和凈利增速均創(chuàng)四年新低

2019年,正榮地產實現(xiàn)總營業(yè)收入325.6億元,同比增長23.1%,較2018年的32.3%進一步放緩,營收增速已連續(xù)三年下降。

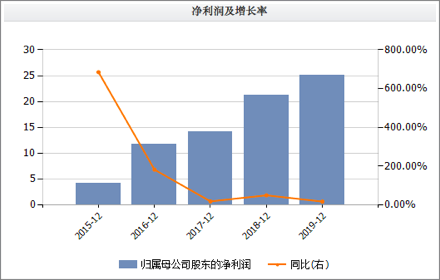

在盈利方面,正榮地產2019年凈利潤為31億元,同比增長38.6%;歸屬于母公司股東的凈利潤為25.06億元,同比增長18.19%。歸母凈利潤增速也降到了近四年的最低水平。wind數(shù)據(jù)顯示,2019年,公司的毛利率為19.96%,較2018年的22.76%下降了2.8個百分點。當期銷售凈利率為9.50%,較2018年的8.44%上升1.06個百分點,但仍然不到10%。凈資產收益率由2018年的19.54%下降至16.75%,與大型房企20%多的水平相比較低。

截至2019年,正榮地產凈負債率為75.2%,較2018年的74%小幅上升。從債務結構來看,2019年短債比例由51.3%下降至34.2%,現(xiàn)金短債比由1.19倍上升至1.76倍,債務結構整體優(yōu)化。

合約負債下滑 銷售增速降低

正榮地產2019年業(yè)績增速放緩的同時,業(yè)績前瞻指標也并不理想。2019年,正榮地產的合約負債為387.98億元,較2018年的471.49億元同比下滑17.71%,387.98億元對當年的營業(yè)收入覆蓋倍數(shù)為1.2,較2018年的1.78倍下滑明顯。

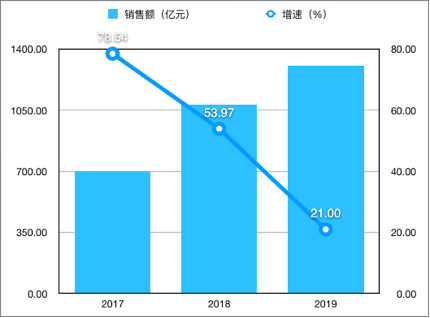

2019年,正榮地產實現(xiàn)合同銷售1307億元,較2018年同比上升21%,雖然仍在上升,但增速已經連續(xù)多年放緩,對應的合約銷售面積為843.95萬平方米。2017-2019年,正榮地產合約銷售額增速分別為78.54%、53.97%和21%。2020年,正榮地產將銷售目標定為1400億元,同比僅增長7%。雖然公司透露內部目標會略高一些,但預期較2019年增速仍舊會是大幅放緩。不過受大環(huán)境影響,2020年對銷售增速“保守”的并不是正榮一家。

近兩年,行業(yè)整體增速放緩,尤其是2020年在疫情沖擊下,房地產行業(yè)整體銷售承壓,不少龍頭房企均調低了2020年銷售預期目標,恒大目標增速10%,華潤為8%,新城控股的銷售目標較2019年銷售額更是發(fā)生了下調。

經過2013-2015年的擴張期,2016-2018的升級期,2018年正榮地產成功躋身千億陣營,2019年正榮地產正式將2019-2022年定為“高質量發(fā)展年”。“高質量”逐漸成為正榮管理層對外表態(tài)的高頻詞,不再一味追求規(guī)模,首要發(fā)展目標轉為實現(xiàn)高質量的發(fā)展,可不管是以量取勝還是以質突圍,提升盈利水平終歸是最終的目的。

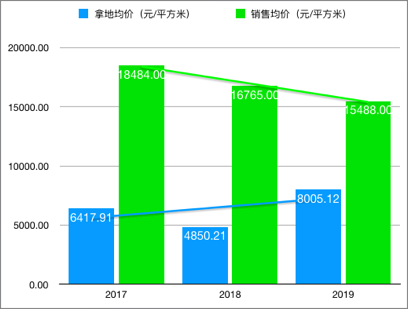

由于平均售價較低的建筑面積占總合約建筑面積的份額增加,正榮地產的銷售均價已經連續(xù)兩年發(fā)生下滑。2019年公司銷售均價為15488元/平方米,較2018年的16765元/平方米下降了7.62%,而2018年均價同比下滑了9.30%。

但相較于均價的下滑,正榮地產的拿地成本卻逐漸增長。中指研究院數(shù)據(jù)顯示,2019年,正榮地產的拿地均價達8005.12元/平方米,較2018年的4850.21元/平方米大幅上升65.05%,拿地成本達到近三年最高水平,地價的上升將蠶食未來盈利空間。

2020年拿地預算260億元

在土地投資上,正榮地產一貫秉持穩(wěn)健投資理念,堅持區(qū)域深耕,聚焦具有強基本面的二線城市。在3月30日正榮地產召開的業(yè)績發(fā)布會上,正榮地產董事會主席兼行政總裁黃仙枝表示,未來在關注核心地段的招拍掛項目同時,將加大收并購力度。

中指研究院數(shù)據(jù)顯示,2017年-2019年公司的拿地金額分別為215億元、340億元和313億元,2019年的拿地金額有所下降,拿地均價卻達到了8005.12元/平方米的較高水平。2020年,公司的拿地態(tài)度也較為保守,黃仙枝在業(yè)績發(fā)布會上透露,2020年拿地預算為260億元。

近兩年,土拍競爭激烈,尤其是正榮專注的一二線城市,地王頻出,拿地成本較高,不少房企均已在收并購、土地更新領域做探索,以為公司爭取更低的拿地成本。

2019年正榮地產共新增41幅土地,并在廈門首次拿地,目前已累計進入共30座城市,全年新增土地儲備建筑面積約560萬平方米,當中85%位于強二線城市。

截至2019年末,正榮地產擁有建筑面積2615萬平方米的土地儲備,其中74%位于一、二線城市。相較于公司今年843.95萬平方米的銷售面積來說,約可滿足3年左右年開發(fā)銷售。

作者

青檸

新浪財經上市公司研究員

熱文排行

- 增值服務可講的故事不多 應更多關注規(guī)模和效率提升

- 從買行業(yè)到買公司 物管公司淘汰到最后是寡頭競爭格局

- 港股市場棄地產追物業(yè) 因物業(yè)股現(xiàn)金流確定性高

- 物業(yè)股未來有20倍估值就不錯 無序并購蘊含風險大

- 疫情影響物業(yè)轉結和并購 市場更關注管理優(yōu)秀的公司

- 未來兩年非住宅物業(yè)有并購機會 海外機構把持傳統(tǒng)商業(yè)

- 美的置業(yè)高質量2019:量價齊升躋身千億 融資優(yōu)勢顯著

- 金輝控股赴港IPO:凈負債率達170% 融資成本逐年走高

- [房企年報]中海:物業(yè)發(fā)展盈利負增長 利息超九成資本化

- 年報|碧桂園:行穩(wěn)致遠的行業(yè)老大 業(yè)績高增現(xiàn)金寬裕

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有