[房企年報]中海:物業發展盈利負增長 利息超九成資本化

新浪財經訊 3月26日,中國海外發展(以下簡稱“中海”)公布了2019年度業績,全年營收、利潤分別實現13.6%、10.3%的增速。但由于公司自2016年以來確定的2020年達到4000億港元的銷售目標后,拿地成本持續上升,中海全年的毛利率下降近5個百分點,公司的主業物業發展分部利潤更是由2018年的525.2億元下降至522億元。

在主業盈利能力下降的情況下,中海通過將全年的利息支出以超90%的比例進行資本化而將財務費用移出利潤表,從而達到利潤同比雙位數的增長,而這一操作將在后續項目結算的時候對項目毛利率產生進一步的壓力。

成本升、毛利率降 中海全年增收不增利

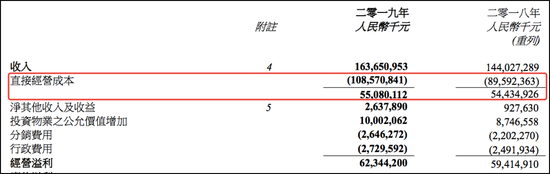

2019年,中海實現收入上升13.6%至1636.5億元,歸母凈利潤上升10.3%至人民幣416.2億元。值得注意的是,盡管2019是中海近幾年來營收增速最快的一年,但由于營業成本大幅增長21.18%,直接將公司毛利率由2018年的38.2%拉低近5個百分點至33.66%,使得公司毛利僅增長1.2%,較2018年18.46%的毛利增速大幅下降。

2019年,中海物業發展的營收為1591.86億元,占全部營收的97.27%,因此,銷售物業的結算收入成為了中海的最主要收入來源。因此,公司全年的增收不增利也就是物業開發業務的增收不增利,這一業務的分部利潤更是由2018年的525.2億元下降至522億元。

中海在過去幾年物業銷售增速明顯加速的情況下,如今結算收入增速卻不及預期,緣何其中的利潤表現更是大跌眼鏡呢?

業績趕不上銷售 銷售并不代表著利潤

2019年,中海實現全口徑銷售合約額港幣3771.7億元,同比增長25.2%。

近年來,不少房企為了追求字面上的銷售規模爭先恐后,但由于期房銷售模式的緣故,銷售項目的盈利能力難以當年就表現出來,因而令投資者產生了一種“靚麗銷售成績的背后是后續結算的高增長”的預期。但事實上,業績趕不上銷售的情況普遍存在,不少房企的銷售數據的真實性及盈利能力存疑。

中海近幾年的銷售數據顯示,2016年至2019年的銷售增速分別為16.6%、10.2%、29.8%、25.2%,但相應年份的營收增速卻只有-2.39%、3.72%、3.71%、13.4%的水平。

銷售與營收增速之間的差距較大,絕對值方面,2016/2017/2018三年的銷售額分別達到2106億港元、2320.7億港元、3012.4億港元,即使按照2年的竣工結算周期計算,2019年1591.86億元的結算收入,折算成港幣也不足兩千億港元(2017年匯率折算),離2017年的2320.7億港元還是明顯差距的。

再者從盈利上看,2019年結算的項目盈利能力明顯低于2018年,可見房地產公司的預售成績與后續的利潤增速存在明顯的差別。這其中,與中海的拿地成本上升有著明顯的關系。

克而瑞數據顯示,2017年中海拿地成本在6430元/平米,而在2018年、2019年的拿地成本則達到了8181港元/平米、12960元/平米。相比之下,公司的銷售價格(港幣)與拿地均價(人民幣)之比明顯下降,這也將在后續拉低公司的毛利率,并影響盈利。

2016年董事會主席顏建國回歸之后,便提出中海的“十三五規劃”目標,到2020年實現銷售額4000億港元。為了達成這一目標,公司在拿地方面持續保持較高的積極性,中海管理層稱,2020年新增土地權益投資預算為1400億元,同比增長23%。

中海敢于高成本拿地的背后支撐,或是公司賬面財務的穩健。

利息支出幾乎全部資本化 提升利潤增速

財務方面,截至2019年底,中海的銀行及其他借貸為1222.6億元,應付票據為677.0億元,有息負債合共為1899.6億元。負債結構中,一年內到期的有息負債為320.8億元,占有息負債總額的16.9%。持有銀行結余及現金954.5億元,足夠覆蓋短期負債,凈借貸比率33.68%,與2018年持平。由于穩健的財務狀況,中海全年加權平均借貸成本僅為4.21%。

但事實上,財務穩健的中海2019年的利潤增長卻得益于財務費用的資本化。2019年,中海的總財務費用為89.7億元,其中利息資本化達到82.11億元,資本化比率達到91.54%,進入財務報表的財務費用僅有7.6億元。而2018年,中海的總財務費用為78.59億元,其中利息資本化為65.27億元,資本化比率達到83.05%,進入財務報表的財務費用僅有13.32億元。

中海全年資本化利息同比增25.8%,而財務費用化進入利潤表的利息卻同比減43%。一貫財務穩健的中海,卻要依靠利息資本化的調整來實現盈利達到一定的增長目標,而這耶將在后續資本結算的時候對項目毛利率產生進一步的壓力。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有